Stel je voor: je wordt wakker en je smartwatch vertelt je dat je stressniveau te hoog is. Je bloeddruk is iets gestegen. Misschien even rustig aan doen vandaag. Later die dag krijg je een melding dat je vitamine D-tekort hebt. Tijd om naar buiten te gaan of supplementen te nemen.

En als je echt klachten hebt? Dan plan je via je zorg-app een videocall met een arts. Binnen een uur krijg je advies, een recept of een doorverwijzing. Geen wachtkamer, geen papierwerk, geen gedoe.

Of nog beter: een gepersonaliseerd maandabonnement bij een telehealth-provider zoals Hims & Hers. Je biometrische data wordt automatisch gedeeld, waardoor je elke maand precies de vitaminen krijgt die je nodig hebt — nog voordat je lichaam om hulp roept.

Operaties? Die gebeuren grotendeels robotisch. Intuitive Surgical is daar nu al marktleider in. Maar over tien jaar zijn er meer spelers en is deze technologie standaard in ziekenhuizen.

Ziekte voorkomen wordt belangrijker dan ziekte genezen. Slimme sensoren en wearables houden je gezondheid continu in de gaten. AI voorspelt risico's voordat jij klachten krijgt. En als je wél iets hebt, is de behandeling sneller, persoonlijker en goedkoper.

Healthcare is een sector die je al meerdere keren voorbij hebt zien komen in deze Frontier-serie. Logisch ook — deze industrie profiteert van verschillende megatrends. Niet alleen technologisch, maar ook demografisch: de enorme vergrijzing in de westerse wereld maakt innovatie belangrijker dan ooit.

Het is dus hoog tijd om vooruit te kijken naar de "Future of Health". Waar liggen bijvoorbeeld de kansen in telehealth? En welke bedrijven bouwen mee aan de gezondheidszorg van de toekomst — met AI-dokters, telehealth-platforms of robots die beter opereren dan een mens ooit kan?

Key summary

Dit zijn drie belangrijke conclusies uit het artikel:

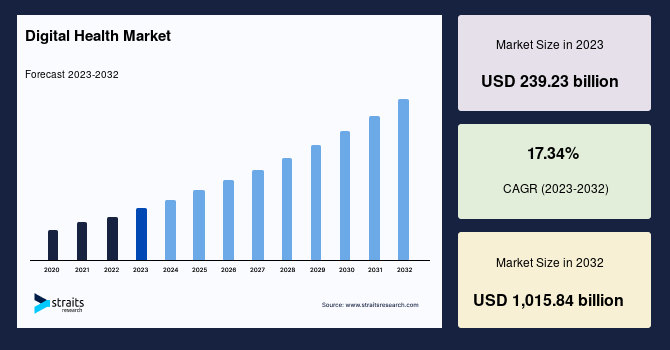

De zorg wordt onbetaalbaar zonder technologie. Daarom groeit de healthtech-sector naar verwachting met 17% per jaar tot $1 biljoen in 2032 — met niches zoals telemedicine, robotchirurgie en AI die nóg sneller groeien.

Van AI-dokters tot gepersonaliseerde medicatie via wearables — de manier waarop zorg wordt geleverd verandert compleet. Dat betekent kansen voor bedrijven die deze transformatie aansturen.

Van speculatieve aandelen als Teladoc en Hims & Hers tot stabiele giganten als Intuitive Surgical en Novo Nordisk — de healthtech-markt biedt opties voor ieder type belegger. Welke past bij jou?

Healthcare, een stevige groeimarkt

Sommige trends zie je van mijlenver aankomen. Mensen worden ouder. Zorg wordt duurder. Technologie wordt slimmer. Combineer dat, en je krijgt een van de grootste groeimarkten van de komende tien jaar: health tech.

De wereldwijde health tech-markt was in 2023 nog $240 miljard groot. In 2032 wordt verwacht dat dit groeit naar ruim $1 biljoen. Dat is een groei van 17% per jaar (CAGR).

Sommige niches groeien nog harder:

- Telemedicine groeit met 20-25% per jaar.

- Robot-chirurgie groeit met 19% per jaar.

- AI in healthcare groeit met 30-35% per jaar.

De reden? Overheden, verzekeraars en ziekenhuizen moeten wel. Zorg wordt onbetaalbaar als we blijven werken zoals nu. Technologie is de oplossing.

Het is één van de redenen waarom ik sterk geloof dat beleggen in healthcare een enorme kans is. Er zijn simpelweg een paar signalen die je niet kunt negeren:

- De opmars van AI versnelt healthcare in sneltreinvaart.

- Ziekenhuizen kampen wereldwijd met personeelstekorten.

- Consumenten zijn steeds vaker bereid te betalen voor preventieve zorg en gemak.

We hebben meer zorg nodig dan we met mensenkracht kunnen leveren. Maar technologie kan dat gat wel dichten. En logischerwijs betekent dat: meer investeringen in healthtech-bedrijven — met als gevolg hogere waarderingen van aandelen.

Sneller, slimmer en goedkoper

Er zijn vier trends en technologische ontwikkelingen die bijdragen aan deze groei:

Bedrijven als Hims & Hers, Teladoc en Babylon Health maken zorg toegankelijk via apps en videocalls. Dit verlaagt de kosten en drempel om hulp te zoeken.

Intuitive Surgical loopt voorop, maar ook bedrijven als Medtronic investeren fors in chirurgische robots. Operaties worden nauwkeuriger, sneller en veiliger.

AI helpt artsen om sneller diagnoses te stellen. Denk aan beeldherkenning bij scans of patroonherkenning in bloedwaarden. Bedrijven als Tempus AI, Butterfly Network en Google Health investeren hier zwaar in.

Apple, Garmin en Dexcom ontwikkelen slimme apparaten die 24/7 gezondheidsdata verzamelen. Preventieve zorg wordt hierdoor de standaard.

De zorg van de toekomst is sneller, slimmer en goedkoper. En zoals altijd: technologie staat centraal. Misschien wel de meest treffende conclusie is:

Zorg blijft een basisbehoefte. Maar de manier waarop die zorg geleverd wordt, verandert fundamenteel.

Sowieso is het interessant om na te denken over hoe de toekomst van healthcare eruitziet. Denk alleen al aan:

- Gepersonaliseerde DNA-behandelingen.

- Slimme medicatie via wearables.

- AI-dokters die 24/7 beschikbaar zijn.

Healthcare is zó essentieel, dat innovatie simpelweg niet kan uitblijven. Lees trouwens ook zeker de FRONTIER over Gene Editing — een zijspoor van deze trend dat minstens zo spannend is.

Solide namen en groei potentials

Natuurlijk eindigen we dit artikel niet zonder concrete kansen te spotten.

Voor deze Frontier zie ik een paar interessante namen, ieder met z'n eigen voor- en nadelen. Je hebt iets te kiezen. Want met zo'n belangrijke groeimarkt als healthcare, zullen ze hoogstwaarschijnlijk allemaal de wind in de rug voelen.

Intuitive Surgical (ISRG)

Dit is de Tesla onder de medische apparatuur (Twan, lees je mee?). Intuitive Surgical is marktleider in robotchirurgie met hun Da Vinci-systeem. Ziekenhuizen betalen grof geld voor deze high-tech operatie-assistent, maar het echte verdienmodel zit in de terugkerende omzet van onderhoud en accessoires.

Met een jaarlijkse omzet van bijna $8,4 miljard dollar en een waardering van $171 miljard (Enterprise Value), wordt al snel duidelijk: dit is een grote speler. Zij combineren de megatrends van robotics, healthcare en AI.

- Het bedrijf leverde afgelopen kwartaal 414 nieuwe robots — een record — en ziet de vraag in Azië en Europa sterk toenemen.

- Robotchirurgie groeit nog steeds met 10-15% per jaar en concurrentie is schaars. Analisten verwachten een omzetgroei van 15% in de komende twee jaar - gematigd, maar dit blijft een vrij jonge sector.

- Het aandeel is vrij pittig gewaardeerd: 58x de Free Cash Flow voor het komende jaar.

Als jij gelooft in een toekomst waarin robots met chirurgische precisie — en misschien zelfs volledig autonoom — operaties kunnen uitvoeren, dan lijkt Intuitive Surgical in pole position om die markt te domineren.

Teladoc (TDOC)

Teladoc was jarenlang hét gezicht van de telehealth-sector. Het klinkt fantastisch: via een app spreek je een dokter, psycholoog of specialist zonder je huis uit te hoeven. Het groeide explosief tijdens corona, maar kreeg daarna flinke klappen. De koers daalde maar liefst 95,4% in de afgelopen vijf jaar.

Het management heeft een paar grote fouten gemaakt. De grootste fout gebeurde in de nasleep van de pandemie. Inflatie nam toe, de rente steeg en de periode van 'gratis geld' was voorbij. Teladoc was (en is) verliesgevend, deed gigantische overnames, maar was nooit voorbereid op een periode waarin kapitaal schaars zou worden.

Gevolg? Minder geld voor marketing en productinnovatie, een dalende klantengroep, forse afboekingen op hun overnames en een hoge schuldenlast.

Toch zijn er een paar redenen waarom ik denk dat Teladoc een interessante belegging kan zijn:

- Teladoc beschikt over 93,8 miljoen leden, is cashflow-positief en binnen enkele kwartalen hebben ze meer cash dan schulden.

- De koers is afgegleden tot een EV/FCF van 4,8x over het afgelopen jaar. Als ze winstgevend worden, kan dit aandeel weer opleven.

- Teladoc zou een interessante overnamekandidaat kunnen zijn vanwege hun klantenbestand en data. De huidige Enterprise Value van $1,65 miljard is relatief laag.

Teladoc is een speculatieve belegging. Hun groei is momenteel sterk beperkt en ze staan voor serieuze uitdagingen. Maar als 'deep value' liggen hier kansen.

Wil je meer weten over hoe het bedrijf fundamenteel in elkaar zit? Lees dan hier een uitgebreide deepdive.

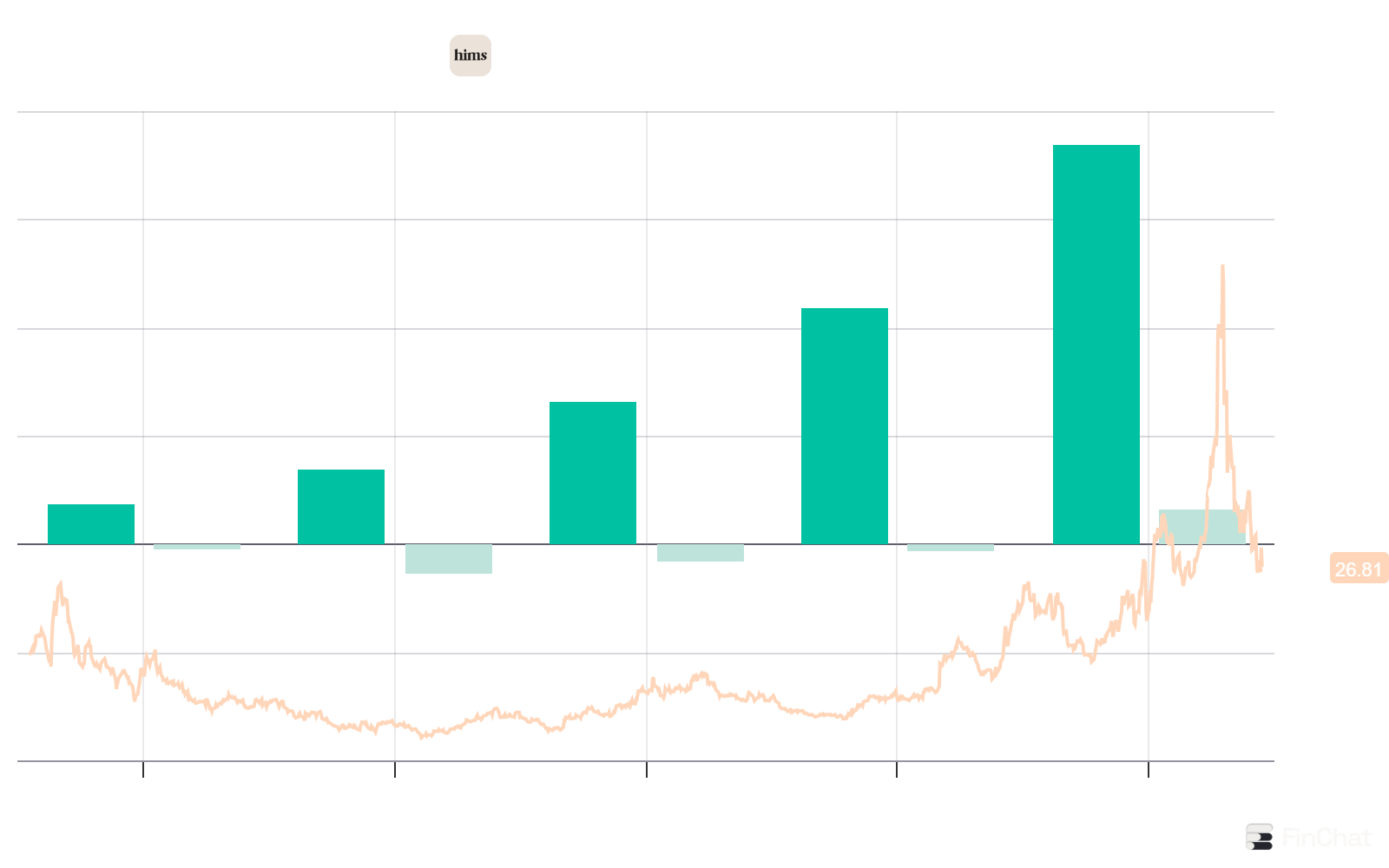

Hims & Hers (HIMS)

Als vaste DLT-volger ben je hoogstwaarschijnlijk goed bekend met dit aandeel. Geen verrassing dus — maar het mag tegelijkertijd niet ontbreken in deze lijst. Zowel Yuri als ik beschouwen dit aandeel als één van de meest aantrekkelijke aandelen op onze radar.

Hims verkoopt medicijnen tegen kaalheid, acne, slaap- en seksuele problemen — direct online, zonder doktersbezoek. Maar het bedrijf groeit inmiddels hard in 'wellness' en gepersonaliseerde healthcare, mede dankzij een paar gerichte overnames in de afgelopen weken.

De koers is nogal volatiel. De markt reageert heftig op nieuws over hun GLP-1-producten (Ozempic-variant) voor gewichtsverlies. Dat is inmiddels goed voor ~25% van hun omzet. Lange tijd werd het gedoogd door de FDA dat Hims & Hers hun eigen Ozempic-variant mocht vermarkten, ondanks dat het patent bij Novo Nordisk ligt — vanwege het gezondheidsbelang.

In Q3 komt Hims & Hers met hun eigen variant die ze wél structureel mogen verkopen. Toch zorgt dat op korte termijn voor onzekerheid — in mijn ogen ten onrechte. En er is veel meer wat dit aandeel aantrekkelijk maakt:

- Waanzinnig hoge brutomarges (80%+), winstgevend, snelle groei en een jonge doelgroep die loyaal blijft.

- Founder-led team dat gerichte investeringen doet en al vele kwartalen lang alle verwachtingen van analisten overtreft.

- Het aandeel is met 20x EV/FCF erg aantrekkelijk gewaardeerd.

Je kan onze uitgebreide onderbouwing lezen in de recente deepdive:

Doxomity (DOCS)

Dit is waarschijnlijk het meest onbekende aandeel in deze Frontier. Doximity is een sociaal netwerk voor medische professionals in de VS. Artsen gebruiken het platform voor communicatie, vacatures en telemedicine. Adverteerders (zoals farmaceuten) betalen voor toegang tot deze doelgroep.

Het grote voordeel van softwarebedrijven zijn de waanzinnige marges. Vaak zijn dit bedrijven die enorm schaalbaar zijn, zonder dat de kosten even hard meegroeien. Dat zie je hier ook terug: Doximity is al jarenlang winstgevend.

- Het bedrijf groeit iets minder hard dan tijdens corona, maar blijft extreem winstgevend — met 40%+ Free Cash Flow-marges en 90%+ brutomarges.

- Voor de komende jaren wordt nog altijd een prima groei verwacht: zo’n 16% omzetgroei en 22% EPS-groei per jaar in de komende twee jaar.

- Het aandeel is niet goedkoop, met 34x de EV/FCF voor de komende twaalf maanden. Maar dat is tegelijkertijd niet gek voor een software-achtig bedrijf met zulke marges.

Het klinkt misschien wat minder spannend dan sommige andere bedrijven op deze lijst. Maar met Doximity heb je een super winstgevend softwarebedrijf in een nichemarkt met hoge toetredingsdrempels.

En wees eerlijk: denk je dat healthcare de komende jaren meer of minder gaat digitaliseren?

Dit zou zomaar een verrassende outperformer kunnen worden in de komende vijf jaar. De huidige waardering van $8,9 miljard heeft in ieder geval nog wel wat rek.

Novo Nordisk (NVO)

Afsluitend: het is leuk om de meest innovatieve en snelstgroeiende bedrijven te bespreken. Maar soms ben je als belegger ook gewoon op zoek naar een solide marktleider die stabiele groei laat zien. En dan zit je goed met de gigant Novo Nordisk.

Dit is de Deense marktleider achter Ozempic en Wegovy — medicijnen tegen diabetes en obesitas die momenteel de hele healthcare-sector opschudden. Novo Nordisk kan de komende jaren miljarden extra omzet binnenhalen zodra deze medicijnen in Europa en Azië net zo’n gemeengoed worden als in Amerika.

Sowieso liggen er de komende jaren veel kansen voor Novo Nordisk:

- Wegovy is net goedgekeurd in nieuwe markten zoals Japan en wordt mogelijk ook ingezet tegen hart- en nierziekten.

- Analisten verwachten een jaarlijkse groei van ~20% in zowel omzet als winst per aandeel (EPS) in de komende jaren.

- Als marktleider beschikt Novo Nordisk over enorme pricing power, torenhoge marges (34,8% nettomarge) en wereldwijd marktaandeel in dé groeimarkt van dit moment.

Beleggers die enthousiast worden van aandelen als Nvidia, Google of Walmart, zullen waarschijnlijk ook warm lopen voor Novo Nordisk. Marktleider, extreem winstgevend, stabiele groei — én een dividend van 1,8% als extraatje.

Een EV/FCF van 21x is allesbehalve duur voor zo’n dominante speler in een sector met de wind vol in de rug. En na de recente koersdaling van bijna 60% (!) sinds halverwege 2024, lijkt dit geen verkeerde periode om toe te slaan.

Dat was #FRONTIER

Met The Future of Health komt deze reis tot een einde. Tien afleveringen vol futuristische ideeën, razendsnelle groeiers en sectoren die de komende 5 tot 10 jaar niet meer uit onze wereld weg te denken zijn.

- #1 - GENE EDITING & CRISPR

- #2 - SPACE ECONOMY

- #3 - QUANTUM COMPUTING

- #4 - DIGITAL ASSETS

- #5 - ARTIFICIAL INTELLIGENCE

- #6 - AUTONOME ROBOTS

- #7 - DIGITAL EDUCATION

- #8 - ENERGY STORAGE

- #9 - VIRTUAL REALITY

- #10 - FUTURE OF HEALTH

Het was ontzettend leuk om te schrijven — en het heeft mij zelf ook weer een paar nieuwe inzichten opgeleverd. Sterker nog: dankzij deze serie zijn er zelfs een paar aandelen bijgekomen op mijn eigen radar.

Hopelijk vond jij het net zo interessant om te volgen. En heb je óók een beter beeld gekregen van de toekomst — én een paar mooie aandelen leren kennen voor de lange termijn.