De app van Uber wordt overal ter wereld gebruikt. Mensen pakken een rit naar werk, bestellen eten vanaf de bank, of laten boodschappen bezorgen.

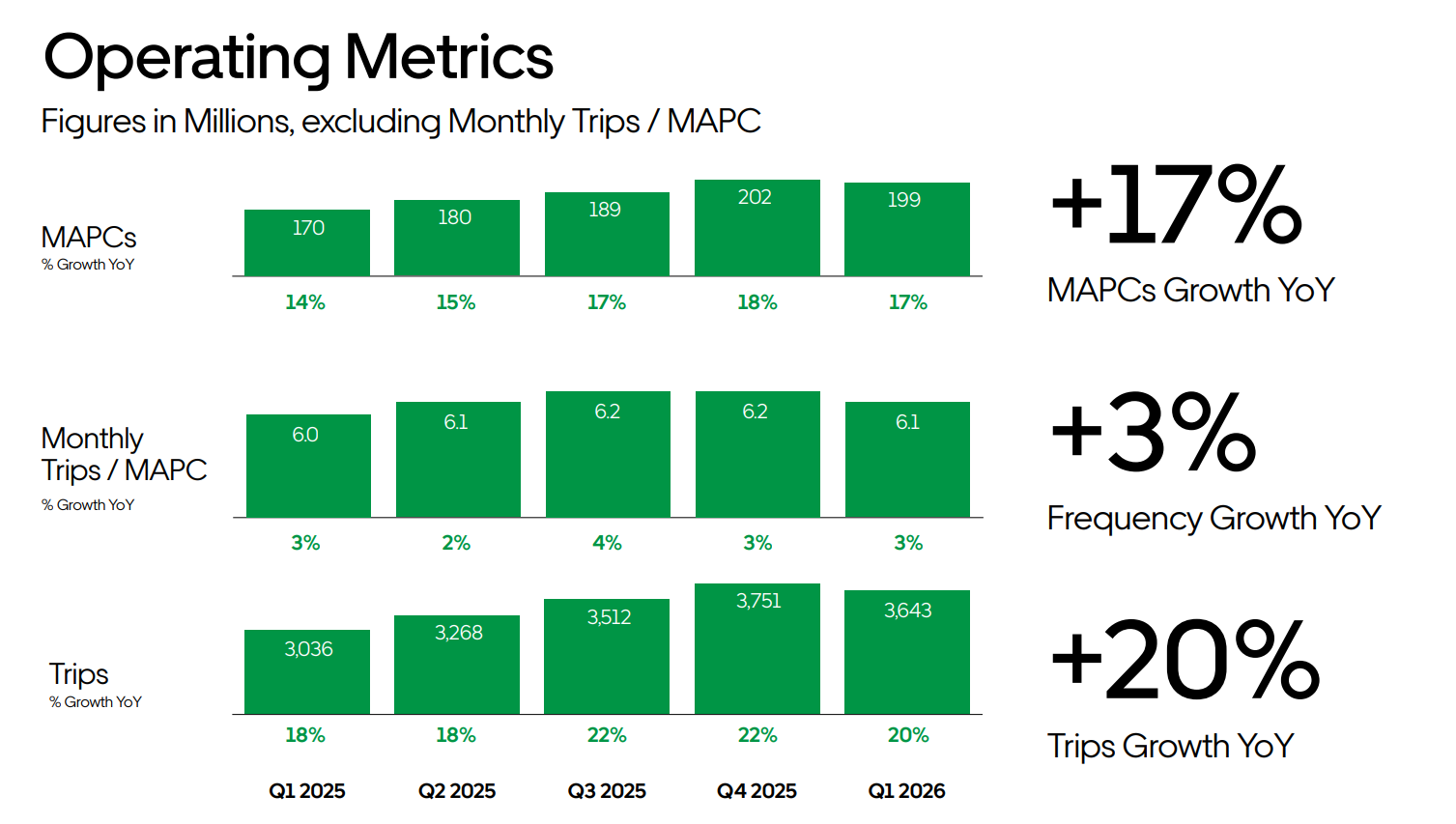

In Q1 gebeurde dat ruim 3,5 miljard keer, ongeveer 20% meer dan een jaar geleden. Er kwamen opnieuw miljoenen nieuwe gebruikers bij, terwijl bestaande klanten Uber nét wat vaker gebruikten.

Uber heeft vrijwel alles wat ik verwacht van een solide, contraire bet in mijn portfolio:

- Sterke groei en stijgende winstgevendheid

- Marktleider in een groeiende sector

- Vooruitzicht om te profiteren van een megatrend: zelfrijdende auto's

En terwijl de hele wereld zich focust op AI en semiconductors, tuft Uber rustig door met meer ritten, meer bestellingen, meer winst, en meer cash richting aandeelhouders.

Het is één van de grootste mobiliteitsplatforms ter wereld, met meer dan 200 miljoen maandelijkse gebruikers.

Toegegeven, het is een vreemde eend in mijn portfolio, want het is veel meer een solide groeier dan een Frontier-achtige belegging. Maar er zit meer dan genoeg innovatie in dit bedrijf om enthousiast van te worden als langetermijnbelegger.

Een update na de Q1-cijfers van gisteren, waarbij Yuri ook zijn technische blik op de grafiek heeft geworpen.

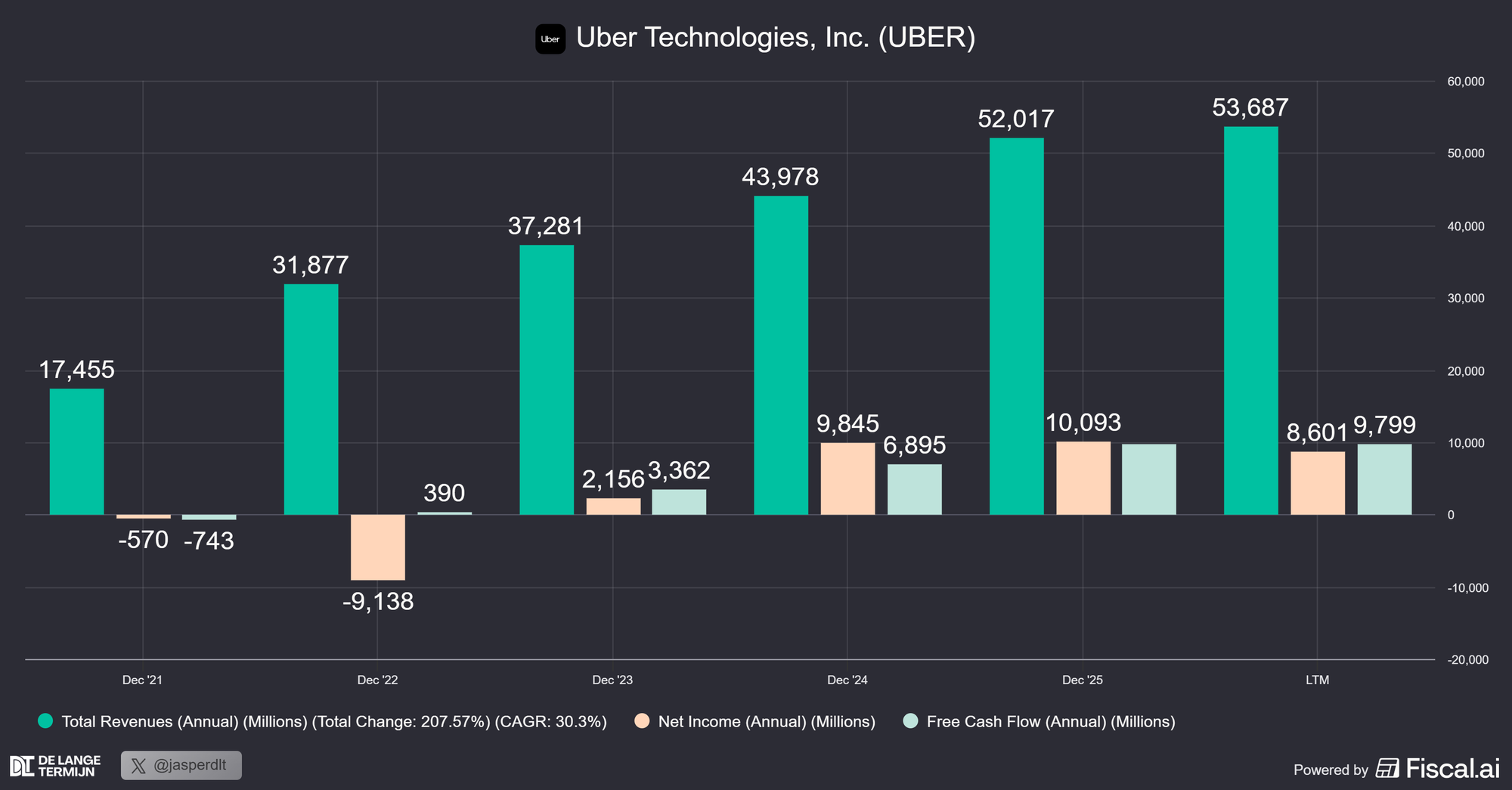

- Uber groeide in Q1 naar 3,6 miljard ritten (+20% Y/Y) en genereerde $2,3 miljard free cashflow. De business versnelt, niet vertraagt.

- De winst per aandeel steeg ~40% Y/Y naar $0,72. Operationele winst lag 57% hoger. Uber wordt in rap tempo een winstmachine.

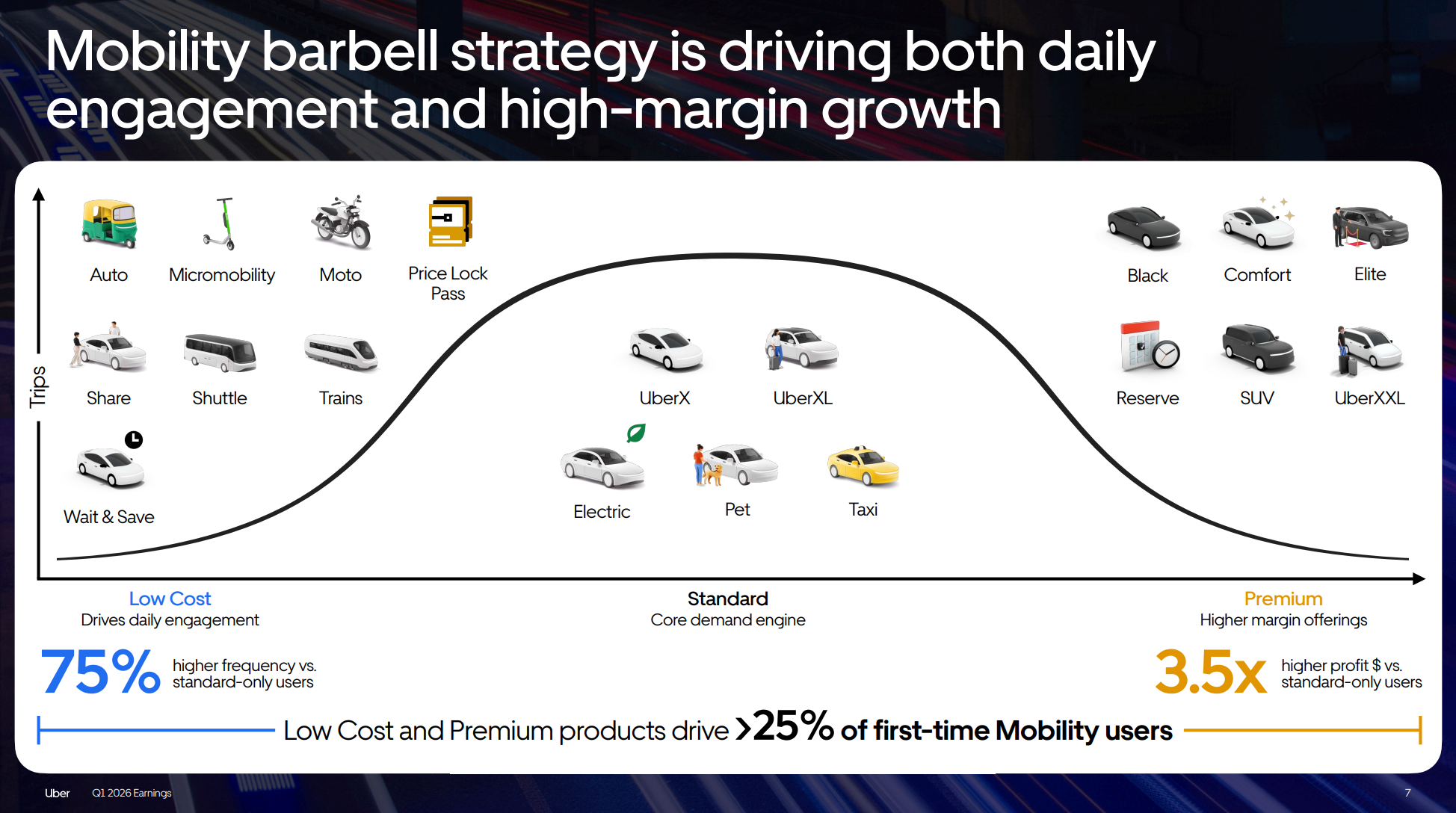

- Autonome ritten groeiden meer dan 10x jaar op jaar, actief in acht steden. Uber positioneert zich als het platform dat robotaxi's naar de massa brengt, zonder ze zelf te bouwen.

- Het aandeel is goedkoop: Forward EV/EBITDA van 13,5x tegenover een historische mediaan van 41x. Zelfs na de +8% post-earnings.

- Technisch: wacht op een bevestigde uitbraak boven $82,50 met stop loss onder $80. Targets $103 (+25%) en $131 (+59%).

Uber wordt steeds winstgevender

Het eerste kwartaal van 2026 is simpel samen te vatten: meer mensen op Uber, die vaker iets doen, en Uber verdient daar per saldo meer aan dan een jaar geleden.

- Het aantal actieve gebruikers lag 17% hoger dan vorig jaar.

- Die gebruikers samen deden 3,6 miljard ritten en bestellingen, 20% meer dan in Q1 2025.

- De totale waarde van al die ritten en orders (gross bookings) steeg naar zo’n $53,7 miljard, +25% Y/Y.

De omzet groeide slechts met zo'n 10%, wat op het eerste oog relatief laag is. Dat komt echter vooral door een boekhoudwijziging in het Verenigd Koninkrijk, waarbij bepaalde betalingen aan chauffeurs voortaan als korting op de omzet, in plaats van als kosten, worden geboekt.

De reden waarom dit kwartaal interessant is voor beleggers, zit een laagje dieper: de winst en de cashflow.

Lees verder als PLUS-lid

Alles wat we doen: deepdives, live portfolio's, dashboard en community. €250/jaar.

Word PLUS-lid → Al lid? Log in