De hele markt houdt zijn adem in als NVIDIA (NVDA) met cijfers komt. Als een ware Atlas houden zij de beurs op hun schouders, met ieder kwartaal weer hogere verwachtingen.

Gelukkig waren de cijfers die gisteren nabeurs zijn gepresenteerd meer dan prima. Inmiddels is dat niet meer automatisch voldoende om de koers omhoog te krijgen, want in de voorbeurs gebeurt er vrij weinig.

En wat mij betreft is dat al een win op zich. In een alsmaar duurder wordende beurs, waar de eerste signalen van mogelijke barstjes langzaam zichtbaar worden, is dit een welkome verzachter.

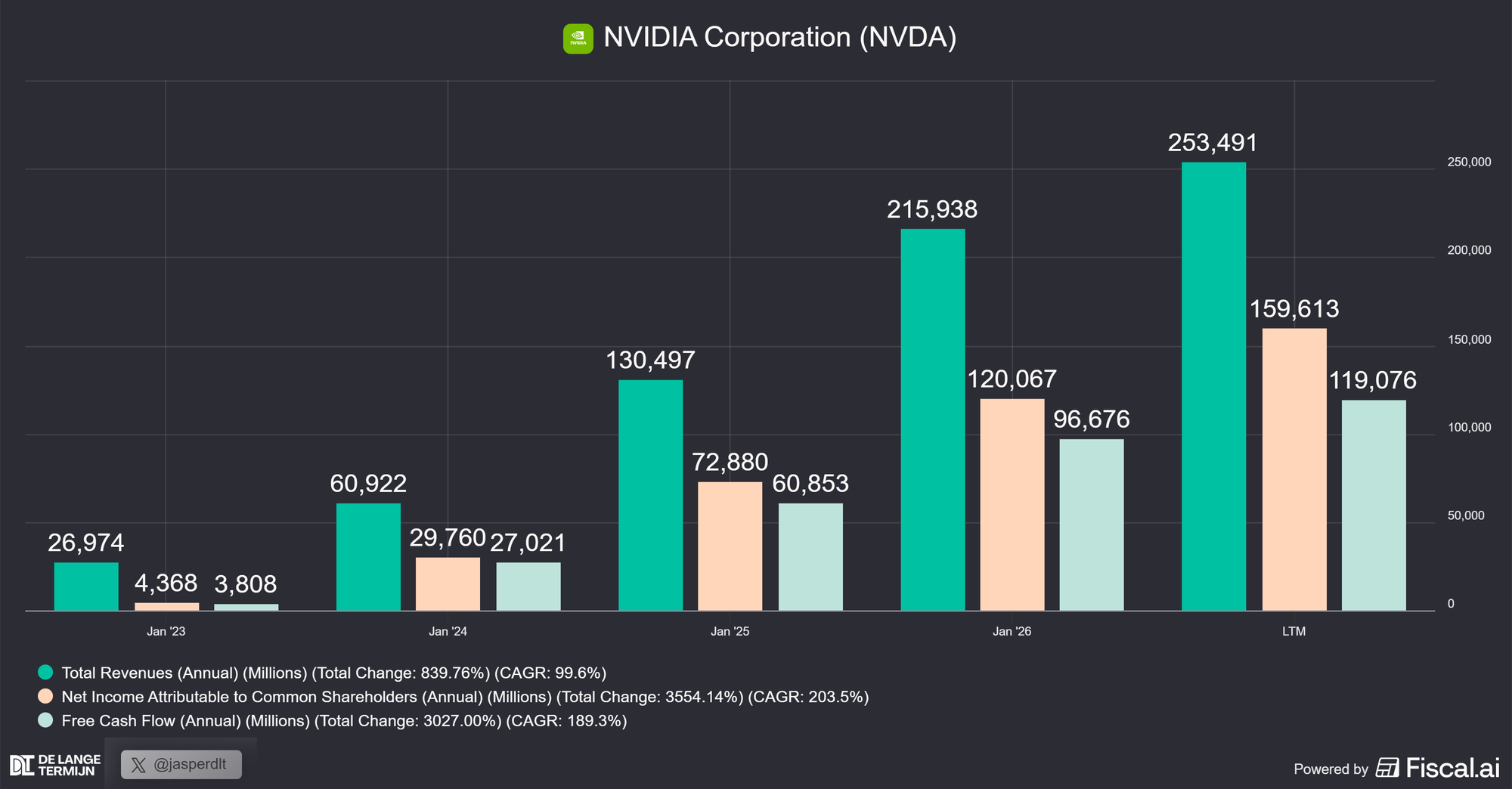

Nvidia blijft uitstekende cijfers scoren

NVIDIA heeft opnieuw een kwartaalrapport neergezet waar je mond van openvalt.

- In Q1 draaide het bedrijf $81,6 miljard omzet, een groei van 85% in één jaar en ook nog eens 20% hoger dan vorig kwartaal.

- Inmiddels komt zo’n 92% van alle omzet uit AI-datacenters. Nvidia is daarmee eigenlijk gewoon een pure AI-infrastructuurmachine geworden.

- Ook de brutomarge blijft sterk met 74,9%, vrijwel gelijk aan vorig kwartaal, maar een gigantische stap omhoog vergeleken met ongeveer 60% een jaar geleden, toen die H20-write-off nog flink druk gaf.

- Onderaan de streep leverde dat een EPS (winst per aandeel) van $2,39 op, fors meer dan de $0,77 een jaar geleden in Q1.

- En dan de Free Cashflow nog: $48,6 miljard, bijna twee keer zoveel als een jaar geleden. De cashmachine draait echt op volle toeren.

Wat dit kwartaal extra interessant maakt, is dat Nvidia zijn datacenter‑omzet nu splitst in twee blokken: Hyperscale en ACIE.

- Hyperscale is alles wat we kennen: de grote publieke clouds en de grootste internetbedrijven ter wereld.

- ACIE staat voor AI‑clouds, industrial en enterprise – dus de rest van de economie die eigen AI‑factories bouwt

Grofweg komt nu ongeveer de helft van de datacenter‑omzet uit Hyperscale en de andere helft uit ACIE. Hyperscale groeit stevig door, maar ACIE groeit nog sneller.

Dat is belangrijk, want het laat zien dat we na de eerste AI‑golf bij de hyperscalers nu de tweede golf zien bij bedrijven, industrie en sovereign AI. Precies die hoek waar de komende jaren de meeste “achterlopende” sectoren nog ingehaald moeten worden.

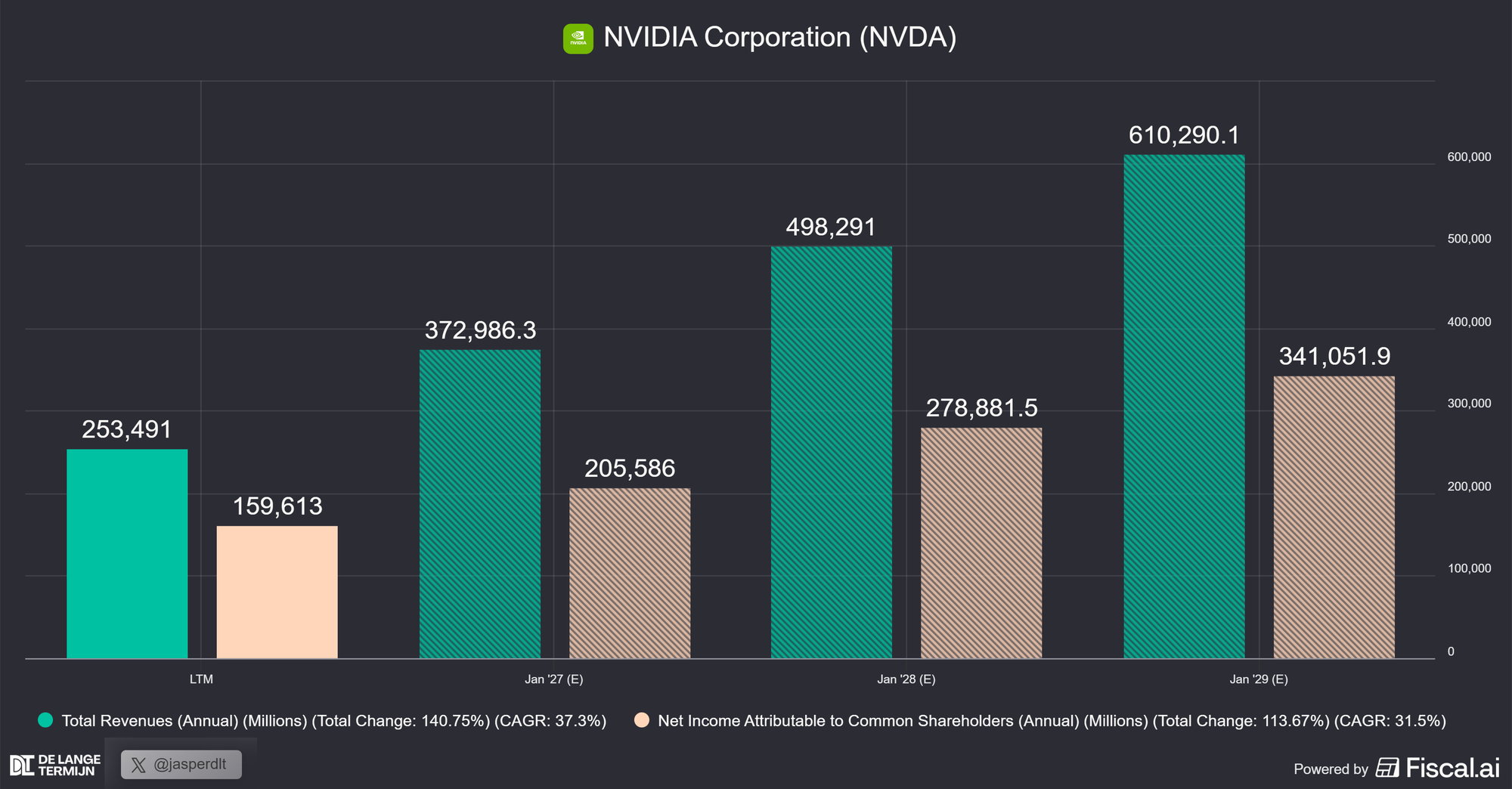

En als je in de grafiek kijkt naar de verwachtingen voor de komende jaren, dan blijft de groei sterk doorgaan, met een verwachte $341 miljard nettowinst (!) in 2029.

CEO Jensen is duidelijk over de komende jaren:

“Demand has gone parabolic. The reason is simple – agentic AI has arrived. AI can now do productive and valuable work.”

Belangrijk detail: in hun guidance voor Q2 wordt geen China‑datacenteromzet meegenomen. China is dus pure upside als het alsnog loskomt.

En als klap op de vuurpijl heeft het management van NVIDIA een aandeleninkoopprogramma van $80 miljard aangekondigd, samen met een lichte verhoging van het dividend naar $0,25 per aandeel.

Eerlijkheidshalve is dat niet meer dan een druppel op een gloeiende plaat, maar het zijn wel mooie extraatjes.

De groeipotentie met Agentic AI en Robotics

De earnings van NVIDIA zijn meer dan alleen een blik op de cijfers. Het geeft ook een eerste inkijkje in de toekomst. Welke trends ziet Jensen Huang die écht de boel gaan opschudden?

Lees verder als PLUS-lid

Alles wat we doen: deepdives, live portfolio's, dashboard en community. €250/jaar.

Word PLUS-lid → Al lid? Log in