AST SpaceMobile is al jarenlang één van de meest populaire aandelen binnen onze community. Toch is het geen aandeel voor de gemiddelde belegger, want de koers gedraagt zich als een achtbaan.

"Space is hard." Het is zonder twijfel één van de meest complexe sectoren om een bedrijf in op te bouwen. Wat betekent dat? Onverwachte problemen, hogere investeringen en uitstel, uitstel, uitstel.

Ook voor AST SpaceMobile gold dat. Althans, in het verleden. Want dit kwartaal bewijst het management dat veel zaken inmiddels goed op orde zijn. Toch blijft die ene vraag hangen: wanneer is hun netwerk - waarvoor 45 tot 60 satellieten nodig zijn - nu eindelijk klaar om echt te gaan leveren?

De koers staat in de voorbeurs op -11% op moment van publiceren. Is dat terecht, of ligt hier een kans?

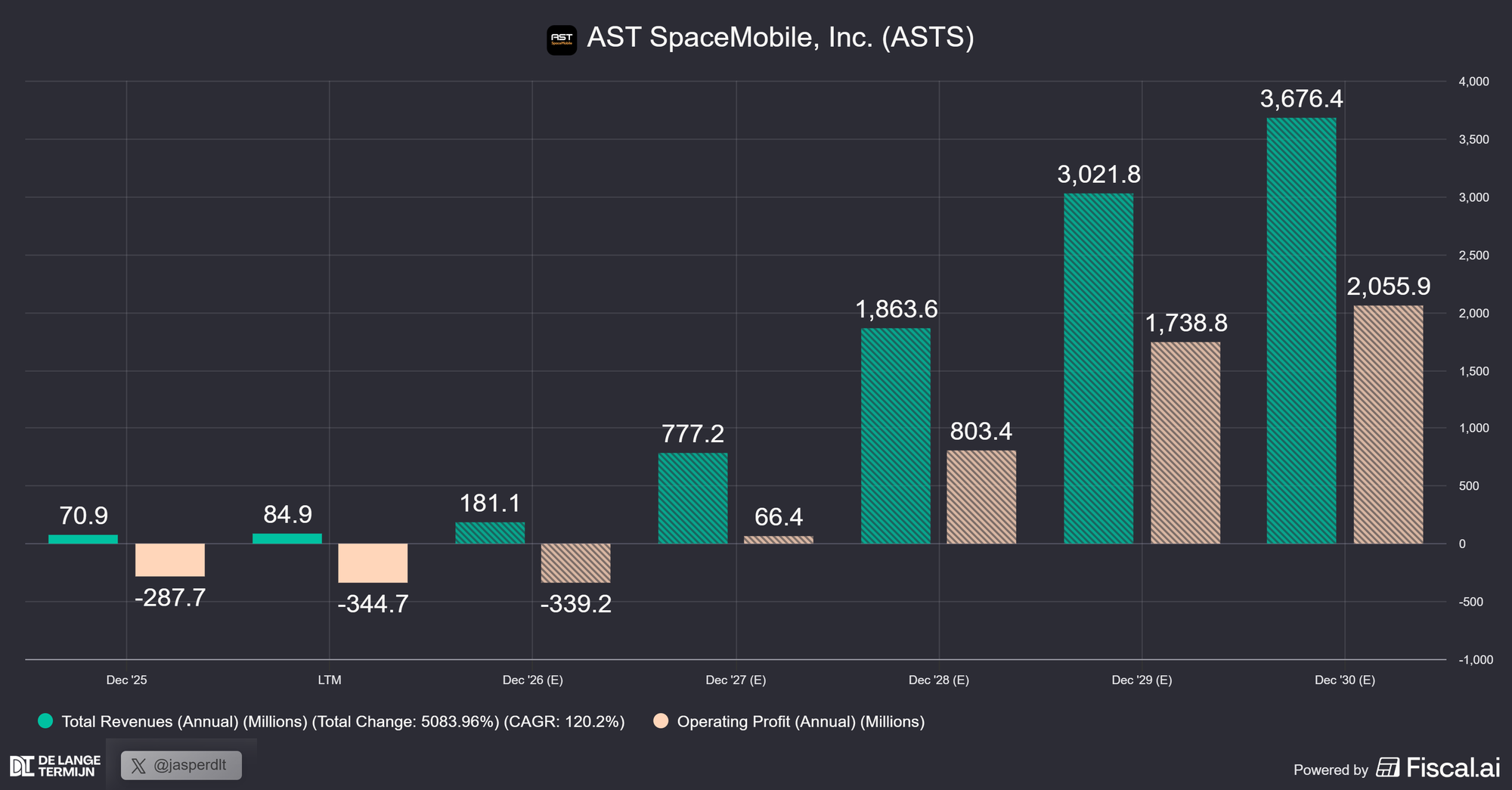

- Koers daalt op zwakke cijfers, maar analisten verwachten de omzet te zien groeien van ~$85M naar bijna $3,7 miljard in vijf jaar; de CEO mikt zelf op ~$1 miljard in 2027.

- De kaspositie groeide naar $3,5 miljard en de CFO bevestigde dat er dit jaar geen verwatering nodig is. Financieel staat AST er steviger bij dan ooit.

- Nieuw snelheidsrecord: 98,9 Mbps naar een gewone smartphone. De nieuwe ASIC-chip verhoogt de bandbreedte per satelliet van 1 GHz naar 10 GHz, waarmee AST technologisch in een andere categorie blijft dan de concurrentie.

- De olifant in de kamer blijft hetzelfde: lanceringen. Jasper rekent niet meer op een volledig operationele constellatie in 2026 en de eerstvolgende mijlpaal is BlueBird 8, 9 en 10 in juni.

- $71 is de lijn in het zand waar volgens Yuri de 0.618 Fibonacci en de EMA cloud samenkomen. Houden we dat niveau, dan is $129 het target (+82%). Verliezen we het, dan breekt een uptrend van twee jaar.

Algo's reageren heftig op cijfers

De algo’s reageerden direct heftig op de cijfers die ASTS publiceerde: de omzet viel tegen met slechts $14,7 miljoen en ook het verlies lag hoger dan verwacht.

Alleen: bij dit soort bedrijven zijn die kwartaalcijfers op dit moment nog nauwelijks relevant. AST bouwt nog volop aan de infrastructuur. Het is dus volkomen logisch dat de grote commerciële inkomsten nog niet écht op gang zijn gekomen.

Kijk bijvoorbeeld naar de omzetverwachtingen van analisten voor de komende jaren:

Analisten verwachten dat de omzet in de komende vijf jaar stijgt van ongeveer $85 miljoen in de afgelopen twaalf maanden naar bijna $3,7 miljard (!), met een verwachte operationele winst van $2 miljard.

De CEO, Scott Wisniweski, zei in de call zelfs dat hij in 2027 een omzet verwacht van circa $1 miljard, nog hoger dan analisten verwachten.

“We see the 2027 revenue opportunity approaching $1 billion, comprised of revenue both long-term contracted or highly recurring in nature.”

Bij dit soort bedrijven kijk je daarom niet alleen naar de cijfers van het afgelopen kwartaal, maar vooral naar wat de komende jaren realistisch haalbaar is.

Uiteindelijk draait het om één vraag: geloof je dat dit scenario haalbaar is, of niet?

Guidance blijft staan

Dat is ook precies waarom de markt zo scherp naar de guidance kijkt. Niet zozeer omdat Q1 op zichzelf geweldig moest zijn, maar omdat beleggers willen weten of AST nog steeds op schema ligt richting een veel sterkere tweede jaarhelft.

En die verwachting staat nog altijd overeind:

Lees verder als PLUS-lid

Alles wat we doen: deepdives, live portfolio's, dashboard en community. €250/jaar.

Word PLUS-lid → Al lid? Log in