Hims & Hers (HIMS) heeft een speciaal plekje in mijn hart als belegger. Het was één van de eerste hypergrowth-aandelen met sterke free cashflow die simpelweg door de markt niet op waarde werd geschat. Samen met AST SpaceMobile (ASTS) zorgde dat ervoor dat het één van mijn beste performers ooit werd.

Toch is de liefde de afgelopen maanden behoorlijk bekoeld. Yuri heeft nog steeds een stevige positie, maar ik heb mijn aandelen al een tijd geleden verkocht rond de $50. De reden? De groei was eruit. En daardoor klopte de waardering niet meer.

En ondanks allerlei leuke ontwikkelingen, want potentie is er absoluut, blijft het management worstelen met groei. Bij deze earnings zag ik bovendien een paar punten waar ik zelfs een tikkeltje nijdig van werd.

Is Hims & Hers een interessante kans na deze daling, of is de afstraffing volledig terecht?

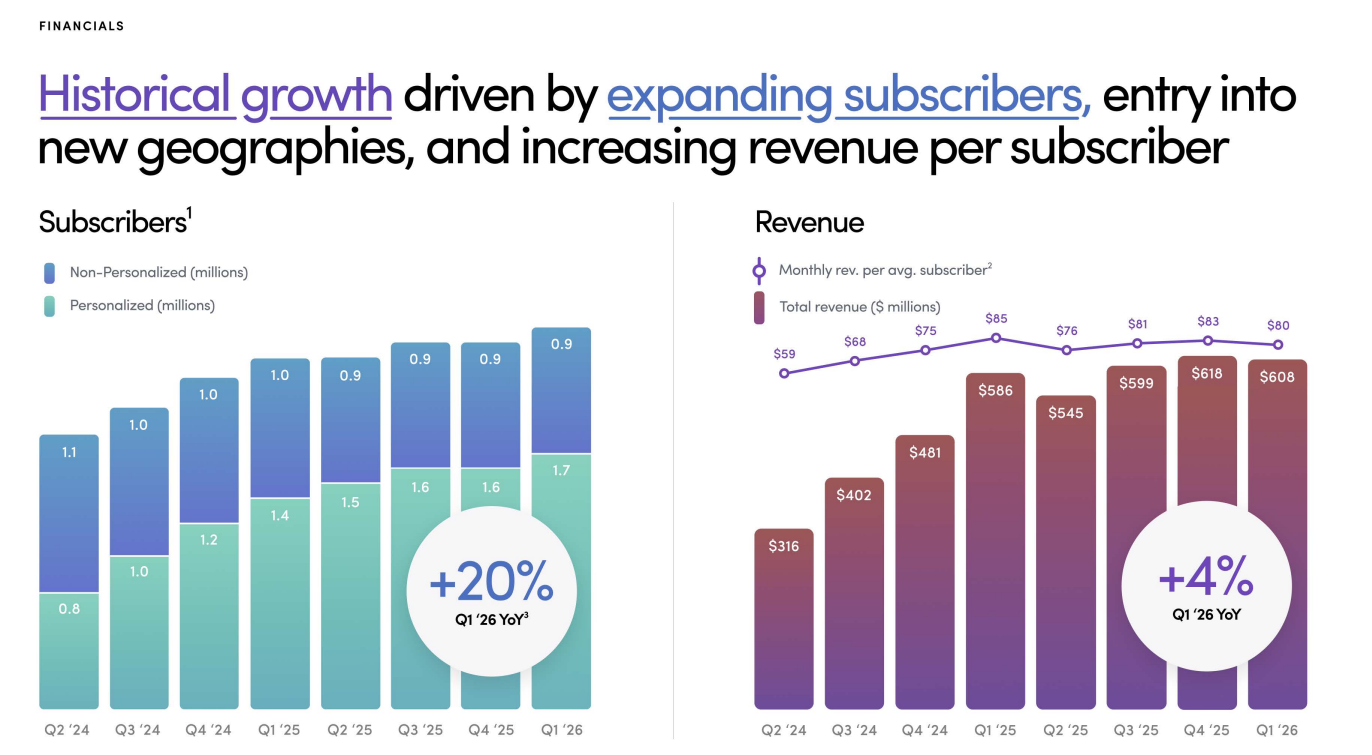

- Omzet groeide in Q1 slechts 4% naar $608M en het aantal subscribers met 9%: al meerdere kwartalen duidelijk onder de maat voor een groeibedrijf.

- Management mikt op $2,8-$3,0 miljard omzet over heel 2026, maar de belofte van "volgende kwartaal beter" wordt al lang herhaald zonder overtuiging.

- De pivot naar branded GLP-1's (Wegovy) is strategisch logisch. Binnen zes weken al 125.000 zendingen, maar dit doet op korte termijn pijn in de marges.

- Waardering blijft hoog: 50x winst en 54x FCF op basis van de komende twaalf maanden, terwijl de nettomarge negatief is en de nettoschuld $381M bedraagt.

- Jasper staat aan de zijlijn en ziet HIMS als een proof me wrong-verhaal. Yuri houdt zijn positie aan zolang de zone van $24-$25,40 houdt, met $40 als doel.

Al meerdere kwartalen matige groei

De cijfers van Hims & Hers Health waren eerlijk gezegd gewoon zwak. Niet rampzalig, maar wel duidelijk onder de maat voor een bedrijf dat nog steeds wordt gezien als groeiaandeel.

De omzet steeg in het eerste kwartaal met slechts 4% naar $608M. Dat is veel te mager voor een bedrijf dat een paar kwartalen geleden nog veel harder groeide.

Hetzelfde zie je terug bij het aantal subscribers. Dat groeide met 9% naar bijna 2,6 miljoen. Op papier nog steeds groei, maar als je naar de trend kijkt is dit gewoon een forse afkoeling. In eerdere kwartalen lag die groei duidelijk hoger, en die lijn loopt al een tijd naar beneden.

Dat is misschien nog wel het meest pijnlijke punt van deze update: HIMS lukt het al maandenlang niet om écht weer door te trekken.

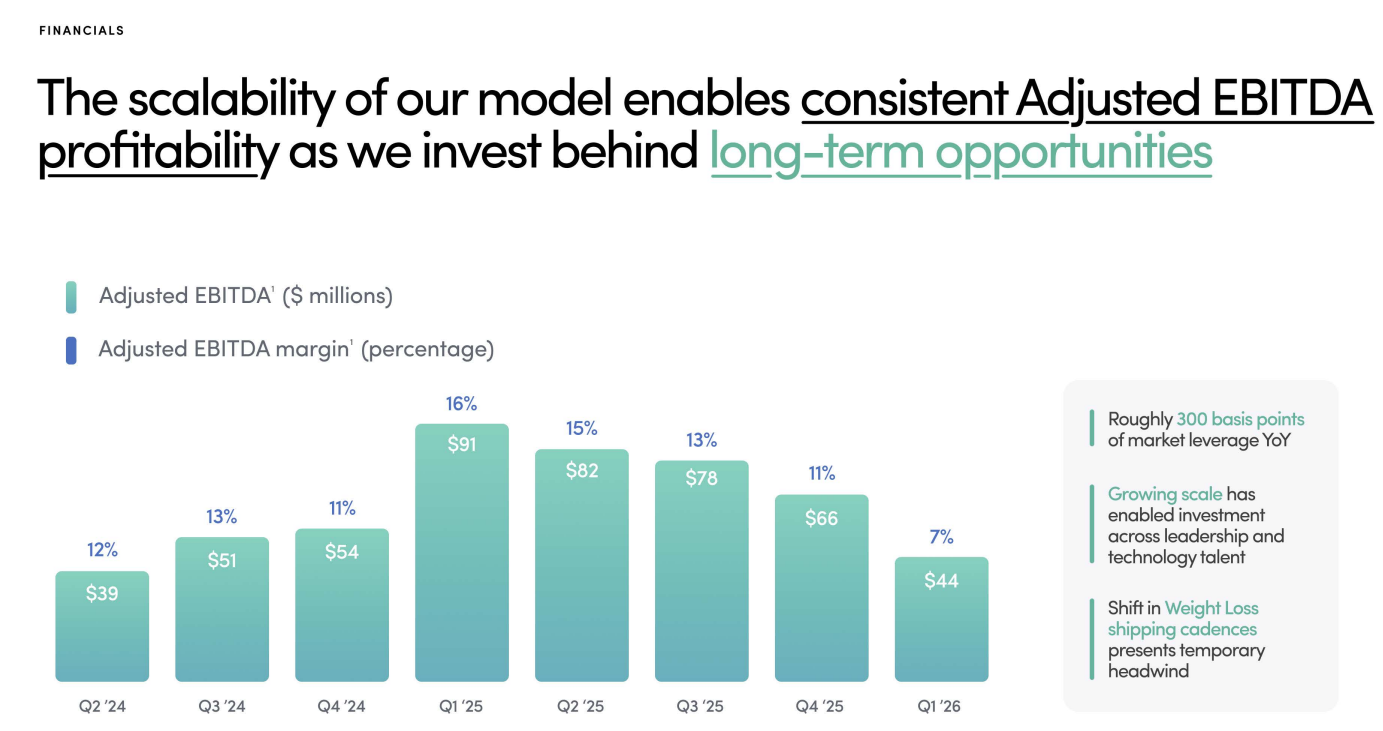

Ook de winstgevendheid ging achteruit. De EBITDA kwam uit op $44M, goed voor een EBITDA-marge van slechts 7%. Dat was een jaar geleden nog 16%. Ook de free cashflow lag lager dan in sterkere kwartalen.

Kortom, HIMS voelt op dit moment al lang niet meer als een echt groeibedrijf. En dat is precies waarom de markt al een tijd teleurgesteld reageert.

De belofte is groot, maar in de cijfers zie je die voorlopig te weinig terug.

Guidance wijst op hernieuwde groei

Toch zijn er wel een paar positieve signalen te vinden in deze update. Het is namelijk niet zo dat management bij Hims & Hers Health de handdoek in de ring gooit.

Integendeel, ze verwachten juist dat de groei in de rest van het jaar weer aantrekt.

Lees verder als PLUS-lid

Alles wat we doen: deepdives, live portfolio's, dashboard en community. €250/jaar.

Word PLUS-lid → Al lid? Log in