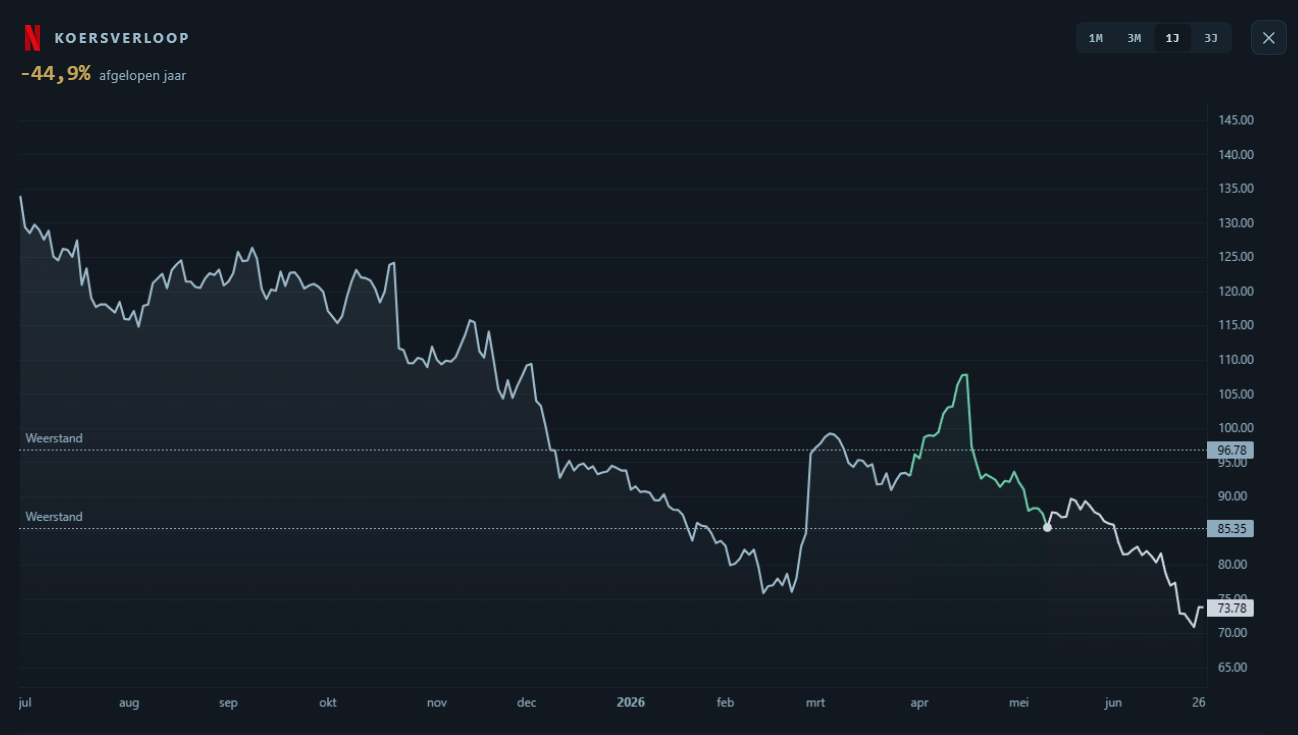

Netflix (NFLX) staat zo'n 45% onder zijn top van het afgelopen jaar. Voor het bekendste streamingbedrijf ter wereld is dat een flinke daling.

De eerste gedachte van veel beleggers is dan: een topbedrijf in de uitverkoop, dus een koopje. Maar toen ik in de cijfers dook, bleek het verhaal een stuk genuanceerder.

Op populair verzoek door Niek in de community, vanuit DLT Kiest, werpen Yuri en ik weer samen een blik op dit bekende aandeel.

Waarom daalde de koers?

Het eerste wat je moet weten: Netflix zakte niet door slechte cijfers. Integendeel, het laatste kwartaal was eigenlijk gewoon sterk.

De daling kwam vooral door de verwachtingen voor de komende periode. Er waren drie dingen die de koers onder druk zetten.

- Allereerst gaf Netflix een voorzichtige outlook af. Voor het lopende kwartaal rekent het bedrijf op een omzet van $12,57 miljard en een winst per aandeel van $0,78. Dat lag allebei nét onder de verwachtingen van analisten.

- Daarnaast verhoogde Netflix na de sterke cijfers zijn jaarverwachting niet. En juist dat stelde beleggers teleur. Bij een aandeel met zo'n hoge waardering zijn goede cijfers vaak niet genoeg. De markt wil verrast worden.

- Tot slot zorgde ook het vertrek van oprichter Reed Hastings uit de raad van bestuur voor wat onzekerheid. Net als het vertrek van de CFO bij de deepdive van Adobe vorige week, is zo'n verandering aan de top iets waar beleggers extra scherp op letten.

De belangrijkste les? Netflix wordt niet meer gewaardeerd als een snelgroeiende uitdager, maar als een volwassen techreus. En juist daardoor is er veel minder ruimte voor een tegenvallende verwachting dan een paar jaar geleden.

Prima kwartaal, maar een addertje

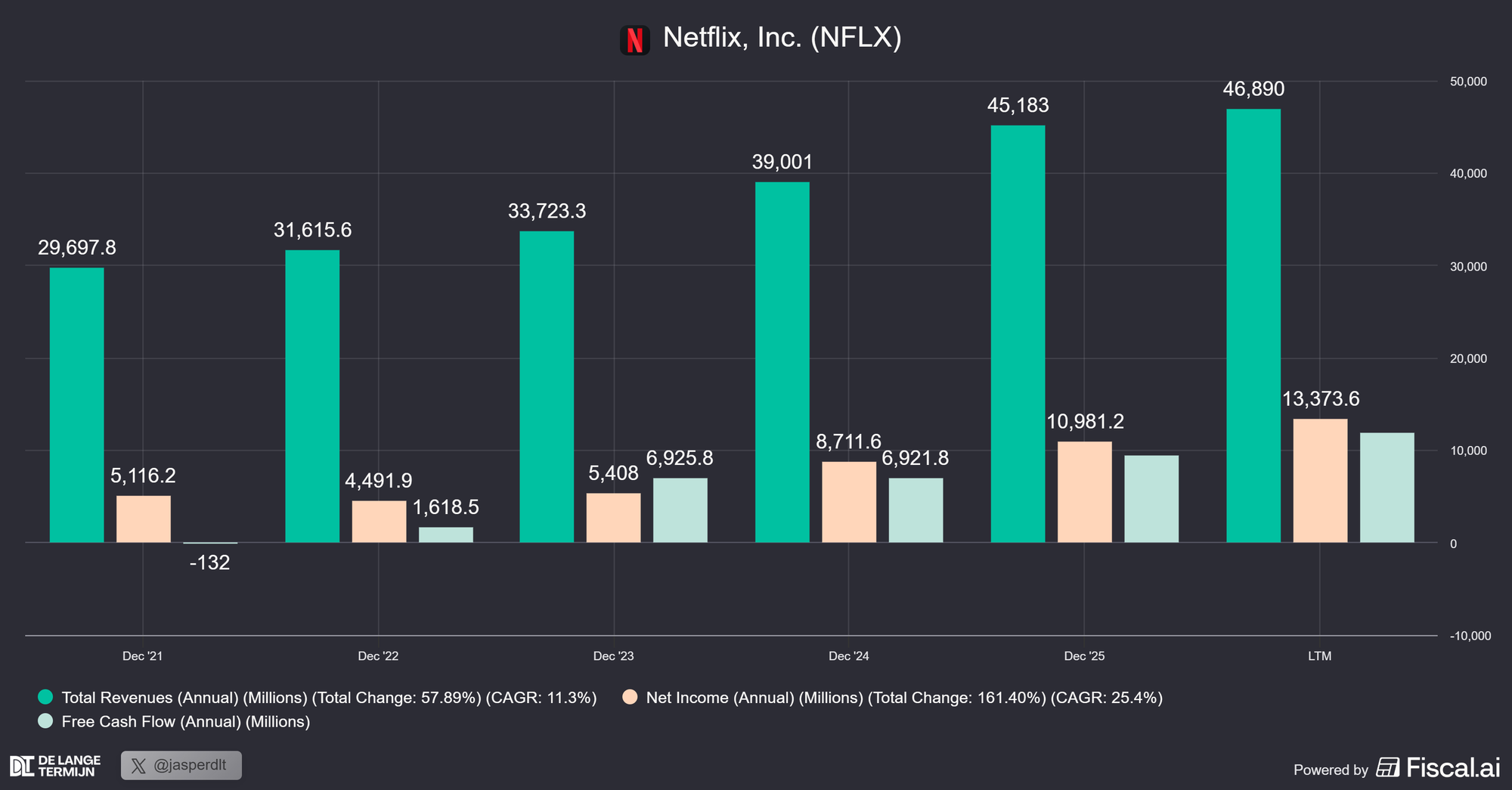

Onder de motorkap draait Netflix namelijk gewoon goed.

- De omzet groeide vorig kwartaal met 16% naar bijna $12,3 miljard dollar

- De nettowinst kwam uit op bijna $5,3 miljard, met een free cashflow van $5,1 miljard.

Maar hier zit het addertje onder het gras. Een fors deel van die winst was namelijk eenmalig. Netflix ontving een afkoopsom van $2,8 miljard uit een afgeblazen deal met Warner Brothers (straks meer). Dat is geld dat één keer binnenkomt en daarna niet meer terugkomt.

Daardoor lag de daadwerkelijke (terugkerende) winst een stuk lager dan de cijfers op het eerste gezicht doen vermoeden. En dat verklaart ook waarom de markt veel minder enthousiast reageerde op de resultaten dan je misschien zou verwachten.

Tegelijkertijd blijft het grotere plaatje gewoon sterk.

- De advertentietak verdubbelde naar ruim $1,5 miljard

- De kijktijd staat op een record

- Voor het gehele jaar rekent Netflix op een omzet van zo'n $50 tot $52 miljard, een redelijke groei van circa 14%.

De groei is minder spannend dan vroeger, maar de winstgevendheid blijft indrukwekkend. Je moet alleen wel die eenmalige meevaller eruit halen om een eerlijk beeld van het bedrijf te krijgen.

Afgeblazen Warner Bros-deal

Die $2,8 miljard verdient nog wel wat extra uitleg, want hierachter zit misschien wel het belangrijkste verhaal van dit aandeel.

Netflix wilde eind vorig jaar Warner Brothers overnemen, inclusief HBO, de filmstudio's en de contentbibliotheek. Een megadeal. Maar Paramount bood uiteindelijk $110 miljard, waarna Netflix zich begin maart terugtrok. Als onderdeel van de afspraken ontving het bedrijf een afkoopsom van $2,8 miljard.

Het interessante is de reactie van de beurs.

- Toen Netflix de overname aankondigde, daalde het aandeel met 30%.

- Toen het bedrijf zich terugtrok, steeg de koers juist met 14%.

Beleggers waren dus blij dat Netflix die grote, risicovolle overname niet doorzette.

Voor mij zegt dat iets over het management. Ze kozen voor financiële discipline boven een megadeal en gebruiken een deel van het kapitaal nu voor de inkoop van eigen aandelen. Daar is nog zo'n $8 miljard aan ruimte voor.

De keerzijde is dat de vraag blijft waar de volgende grote groeiversnelling vandaan moet komen?

In plaats van een overname zet Netflix nu volledig in op advertenties, prijsverhogingen en meer kijktijd. Een sterke strategie, maar minder spectaculair dan een deal van die omvang.

Is de waardering aantrekkelijk?

Op het eerste gezicht lijkt Netflix spotgoedkoop. Je betaalt ongeveer 23x de winst van de afgelopen twaalf maanden. Historisch gezien is dat opvallend laag.

Lees verder als PLUS-lid

Alles wat we doen: deepdives, live portfolio's, dashboard en community. €250/jaar.

Word PLUS-lid → Al lid? Log in