Adobe is één van de meest besproken aandelen onder tech- en valuebeleggers. De vraag is simpel: hoe kan een bedrijf met zulke sterke cijfers, prima groei, enorme winsten én zo'n dominante positie in creatieve software zo'n koersval meemaken?

Want de koers daalde maar liefst -59,3% in de afgelopen drie jaar. Een forse daling die maar weinig beleggers zagen aankomen.

Natuurlijk is die twijfel niet volledig onterecht. De opkomst van AI heeft het creatieve landschap de afgelopen jaren flink veranderd. Persoonlijk heb ik Photoshop bijvoorbeeld nauwelijks nodig gehad dankzij concurrenten zoals Canva en AI-tools als Midjourney.

Tegelijkertijd blijft Adobe groeien, beschikt het bedrijf over een enorm aandeleninkoopprogramma en groeit ook de AI-gerelateerde omzet razendsnel. Vertellen de cijfers misschien een ander verhaal dan het huidige sentiment?

Vandaag proberen we antwoord te geven op die vraag: is Adobe simpelweg te goedkoop geworden?

De koning van de creatieve software

Iedereen kent Photoshop. Maar Adobe is veel meer.

- Digital Media is de grootste tak, goed voor 73% van de omzet, met Creative Cloud en Document Cloud (Acrobat, PDF).

- Digital Experience levert marketingsoftware aan grote bedrijven, zo'n 23%.

- En een klein restje Publishing en Advertising.

Het bijzondere zit in de grip op de klant. Een creatief die jaren in Photoshop en Premiere werkt, stapt niet zomaar over. Bestanden, workflows, muscle memory.

Als je ergens 10+ jaar mee werkt, is het lastig om opeens over te stappen op andere software, zelfs als zou dat objectief beter zijn. Daarbij is het een merk dat in de creatieve wereld bijna synoniem is met het werk zelf.

Prima Q2 cijfers, maar met nuances..

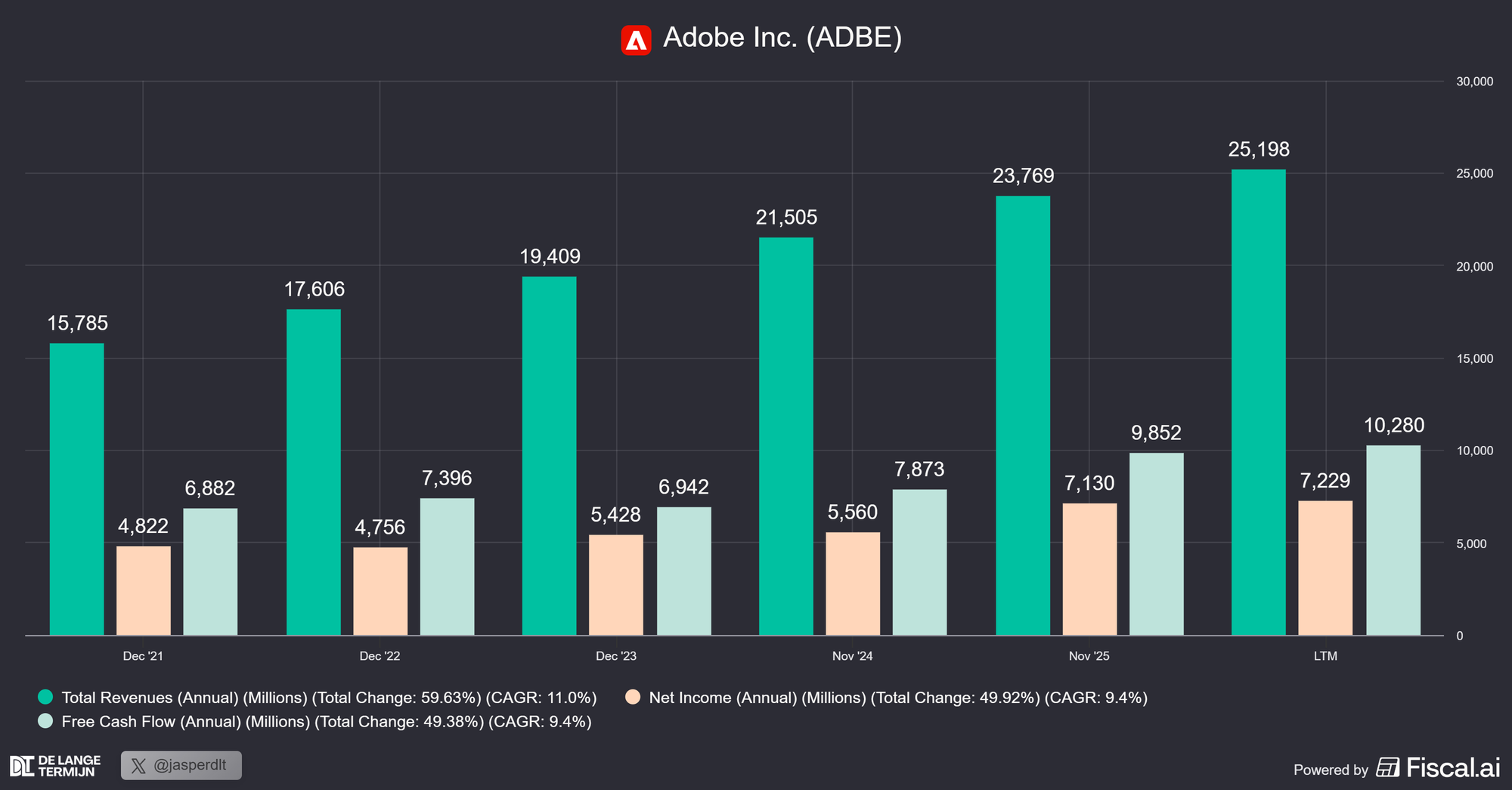

Op papier draaide Adobe een prima kwartaal.

- De omzet kwam uit op een record van $6,6 miljard, een groei van bijna 13% en ruim boven de eigen verwachtingen.

- De winst per aandeel steeg met 18% naar $5,96

- Ook de jaarlijkse terugkerende omzet (ARR) groeide door naar $27,1 miljard.

Vooral AI blijft indruk maken. De AI-first ARR verdrievoudigde naar meer dan $500 miljoen en Firefly groeide in één kwartaal met ongeveer 50%.

Als je naar de cijfers van de afgelopen jaren kijkt, lijkt er opvallend weinig om je zorgen over te maken.

Toch zit er een belangrijke nuance onder de motorkap.

Adobe verhoogde zijn ARR-doelstelling naar 10,2%, maar die verhoging komt grotendeels door de overname van Semrush, die ongeveer $480 miljoen toevoegt. Zonder die bijdrage ligt de verwachting juist lager dan voorheen.

Met andere woorden: een verlaging, verpakt als een verhoging.

Daarnaast groeide de organische omzet nog ongeveer 10,5%. Dat is nog steeds netjes, maar het is inmiddels het zesde kwartaal op rij waarin het groeitempo iets afneemt.

De echte kern: de freemium-ommezwaai

Eigenlijk waren de cijfers van ondergeschikt belang in het afgelopen kwartaal. Het management maakte namelijk een strategische ommezwaai die op korte termijn wat groei kost, maar op lange termijn veel waarde kan creëren.

Adobe besloot bewust om ongeveer een half miljard dollar aan organische ARR-groei op te offeren.

- De helft komt doordat prijsverhogingen voor Creative Cloud zijn uitgesteld.

- De andere helft doordat het bedrijf agressief inzet op gratis producten om nieuwe gebruikers binnen te halen.

Waarom? Omdat AI verandert hoe mensen software ontdekken.

Vroeger zocht iemand naar "Photoshop kopen". Tegenwoordig vraagt iemand aan AI om een PDF samen te vatten of een afbeelding te maken.

Adobe wil dat die gebruiker direct in een gratis Adobe-product terechtkomt, daar een gewoonte opbouwt en pas later klant wordt.

Het bedrijf deed dit eerder met Acrobat Reader. Die keuze hielp Adobe uitgroeien tot een dominante speler. Nu probeert het dezelfde strategie opnieuw, maar op veel grotere schaal.

"AI sloopt Adobe's toekomst"

De grote vraag voor (potentiële) beleggers in Adobe is simpel: wordt AI een bedreiging die het bedrijf op termijn onderuit haalt, of juist een nieuwe groeimotor?

Er is in ieder geval een sterk argument tegen het doemscenario dat AI Adobe overbodig maakt.

Lees verder als PLUS-lid

Alles wat we doen: deepdives, live portfolio's, dashboard en community. €250/jaar.

Word PLUS-lid → Al lid? Log in