Ik zat zondag wat door ons dashboard te scrollen en bleef hangen bij iets opvallends. NVIDIA (NVDA), het bedrijf dat momenteel misschien wel het meeste verdient aan de complete AI-race, lijkt op sommige vlakken goedkoper gewaardeerd dan veel bedrijven die juist rondom NVIDIA hun geld verdienen.

De partij die de chips maakt, lijkt soms goedkoper dan de partijen die diezelfde chips verkopen, koelen, verbinden of in hun datacenters zetten.

Alsof de goudklomp goedkoper is geworden dan de schep. En toen dacht ik: wacht eens even. Hoe kan dat eigenlijk?

Want als je puur naar de verhalen op de beurs kijkt, zou je verwachten dat NVIDIA inmiddels de duurste speler van allemaal is. Het bedrijf staat midden in de AI-hype, verdient gigantische bedragen en lijkt op dit moment een cruciale schakel in vrijwel elke AI-investering.

Toch vertellen de waarderingen inmiddels een ander verhaal, zo blijkt uit ons dashboard (exclusief voor PLUS-leden).

Want misschien zijn beleggers niet langer bereid om de hoofdprijs te betalen voor de partij die de AI-race aanstuurt. Of misschien zijn juist alle bedrijven eromheen inmiddels veel harder vooruitgelopen dan NVIDIA zelf.

Hoe dan ook: als de goudklomp goedkoper wordt dan de schep, dan is dat meestal iets wat het onderzoeken waard is.

Waarom doet de markt dat dan?

Mocht je niet begrijpen waar de schep en goudklomp anekdote vandaan komt: een oude beurswijsheid is dat je tijdens een goudkoorts liever schoppen (de tools) verkoopt dan dat je zelf gaat graven. Want de schoppenverkoper verdient aan iedereen, of de graver nou goud vindt of niet.

NVIDIA is groot en bekend, dus iedereen denkt: daar gaat de groei wel afzwakken. De kleintjes eromheen hebben nog een lange weg te gaan, dus die krijgen een hoger prijskaartje.

En bij sommige klopt dat ook. Astera groeide de omzet met 105%. Dat haalt NVIDIA met zijn omvang niet meer. Dus dat een snelle groeier wat duurder is, prima.

Maar er is een grens. Voor Astera betaal je 25x de omzet voor de komende twaalf maanden. Voor NVIDIA ~12x.

Het verschil zit hem hierin: bij de infrastructuur lijk je vooral te betalen voor de groei die nog moet komen, terwijl de bij chip- en memory producten de groei al lange tijd op gang is.

Het lijkt alsof iedereen deze beurswijsheid kent en massaal dezelfde conclusie heeft getrokken: koop de schoppenverkopers.

Het gevolg? De schoppen zijn inmiddels duurder geworden dan het goud waar ooit naar gezocht werd.

De goudklomp is goedkoper dan de schep

De visual hierboven schetst een geinig beeld, maar het lijkt stiekem behoorlijk dicht bij de werkelijkheid. Even de cijfers naast elkaar, dan zie je het meteen.

NVIDIA betaal je tegen 22x de winst van volgend jaar. En dat voor een bedrijf dat zijn omzet de komende jaren met met 60% (CAGR) ziet groeien, dat van elke dollar omzet $0,74 overhoudt aan brutowinst en bijna de helft omzet in cash. Dat is geen duur aandeel, maar simpelweg een schappelijke prijs voor kwaliteit.

Echter als je kijkt naar de bedrijven eromheen? Die zijn een stuk prijziger:

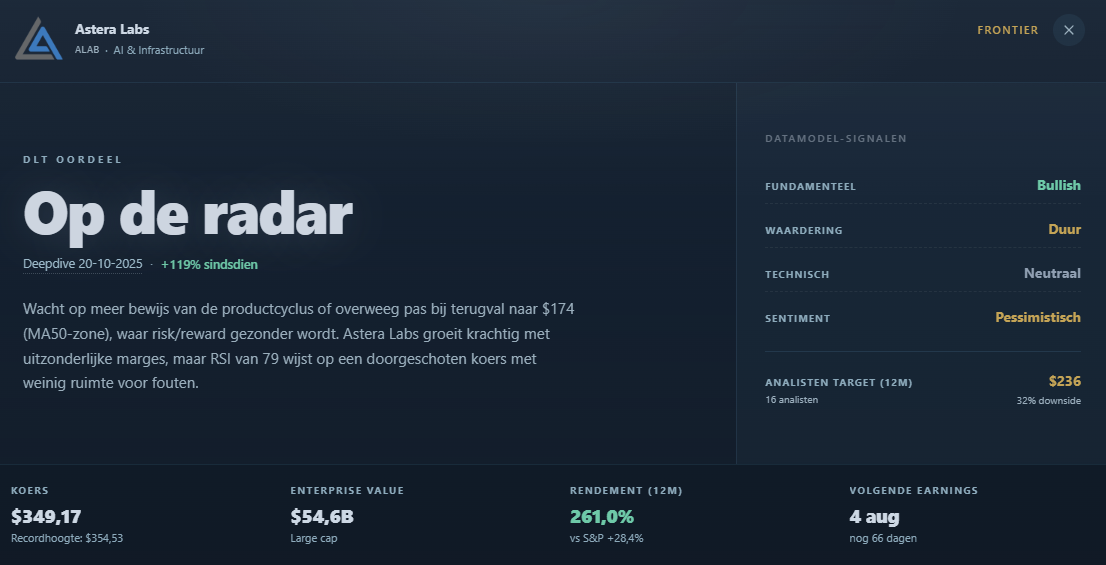

- Astera Labs (ALAB), dat de verbindingschips levert, staat op 79x de verwachte winst voor de komende twaalf maanden.

- Vertiv (VRT), dat de koeling doet, op 50x de winst.

- Arista (ANET), het netwerkbedrijf, op 48x de winst.

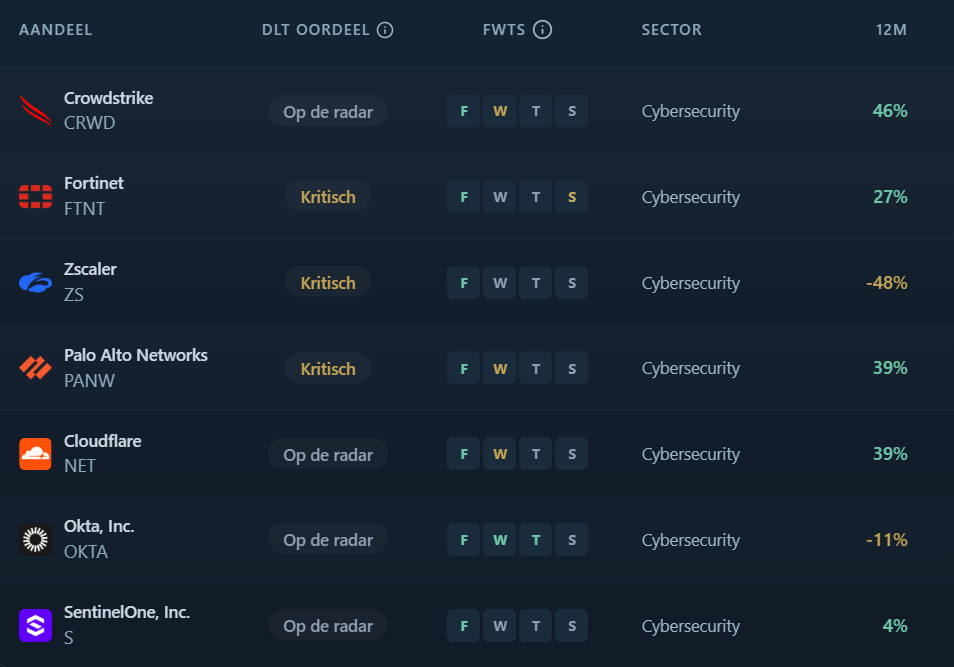

En de software bovenop gaat helemaal los, vooral sinds cybersecurity eindelijk weer het respect krijgt die het verdient:

- CrowdStrike (CRWD) op 132x de winst

- Cloudflare (NET) op 188x de winst

- Palantir (PLTR) op 104x de winst.

Natuurlijk zijn er meer metrics waar je naar moet kijken, en zijn het stuk voor stuk goeie bedrijven. Maar mijn punt is: NVIDIA is relatief goedkoper én groeit harder dan velen op de lijst. En toch betaal je voor de 'schep' twee tot zeven keer zoveel als voor de goudklomp.

Dat is gek. En het zegt me iets: de markt betaalt hier niet voor de winst, maar voor het verhaal eromheen.

De analisten verraden het zelf

En nu komt het mooie. De vaste podcastluisteraar weet dat ik uitgesproken minder enthousiast ben geworden over de risk/reward van AI-aandelen in de afgelopen weken. Echter ben ik niet de enige die het stelt, want ook analisten zijn terughoudender.

- Het gemiddelde koersdoel voor NVIDIA ligt op $307, terwijl het aandeel rond de $215 staat. Dat is zo'n 40% ruimte naar boven. De kenners denken dus dat het hoger moet.

En de toeleveranciers?

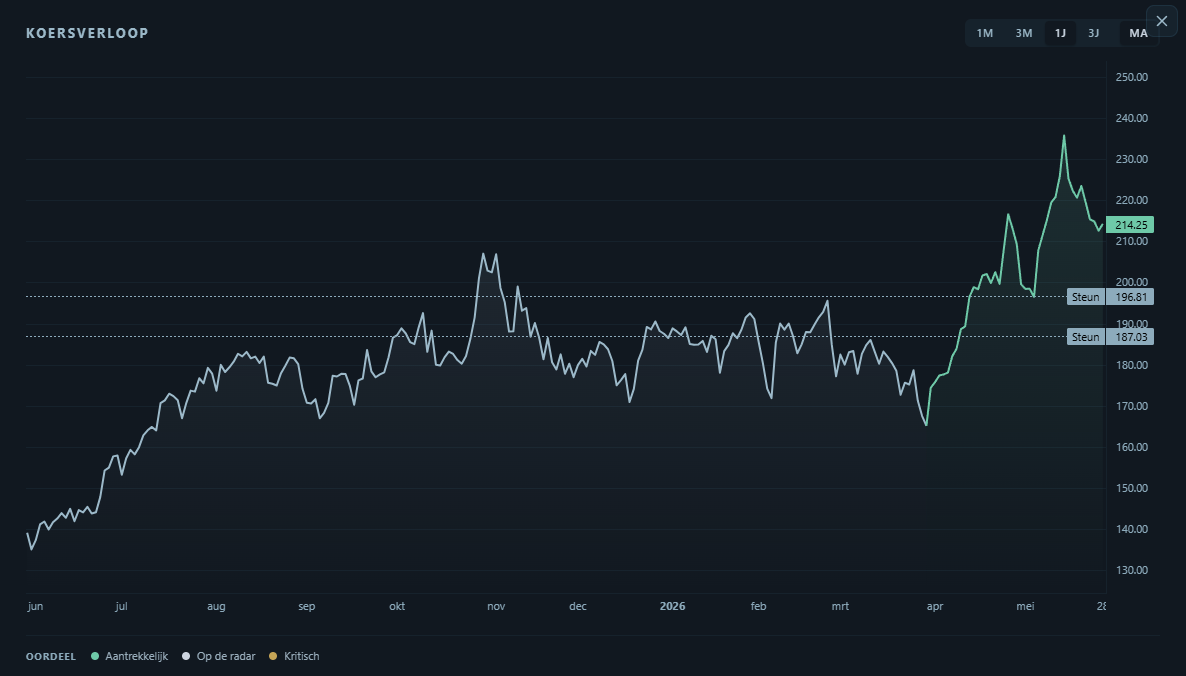

- Astera staat rond $348, maar het koersdoel is $236 (-32%)

- Marvell staat op $204, doel $150 (-26%)

- CrowdStrike staat op $671, doel $560 (-16%)

Allemaal aandelen waarbij de koers al boven staat wat de analisten verdedigbaar vinden. De markt is ze voorbijgerend, en NVIDIA juist niet.

Waar ik het mis kan hebben

Ik zou mezelf niet serieus nemen als ik er niet bij zeg waar dit kan misgaan. En dat kan op vier manieren:

Dus nee, dit is geen "dump de toeleveranciers". Het is: weet waar je je premie aan uitgeeft. En wat doe je als er een correctie komt?

Stel jezelf eerlijk die vraag: vind je het aandeel interessanter als het 50% daalt, of zou dat afbreuk doen aan je thesis?

Wat ik er zelf mee doe

Mijn conclusie is niet dat de toeleveranciers slecht zijn. Het is dat je voor hen betaalt voor het verhaal en de verwachte groei, gebaseerd op een AI supercycle waarin de vraag jarenlang exponentieel groeit.

Daar tegenover staat dat je NVIDIA een aandeel hebt die hard(er) groeit, beter verdient en volgens diezelfde analisten meer ruimte naar boven heeft.

Mede daarom staat NVIDIA al op ons oordeel 'Aantrekkelijk" sinds ~$165 in april.

Dus als ik in die AI keten wil zitten, koop ik momenteel liever de goudklomp dan de schep, zolang het prijsverschil zo scheef ligt.

- NVIDIA (NVDA) op 22x de Forward P/E met deze groei vind ik een prima kans om de hele keten te bespelen.

- Broadcom (AVGO) op 37x de Forward P/E lijkt nog redelijk verdedigbaar in het rijtje van de toeleveranciers.

Voor beiden schreven we onlangs een deepdive na hun recente earnings, met een uitgebreide fundamentele- en technische analyse:

"This time it's different"

En die namen op 100x winst en meer? Die laat ik lekker zitten. Niet omdat de bedrijven niet deugen, maar omdat ik ervan overtuigd ben dat fundamentele analyse en waardering wél belangrijk blijven. En in sommige gevallen begint dat behoorlijk scheef te lopen.

Mijn intuïtie zegt dat we langzaam richting het kookpunt gaan binnen bepaalde sectoren. Het idee dat je zonder problemen steeds meer risico kunt nemen, omdat alles wat naar AI ruikt geen top lijkt te kennen.

Dat is doorgaans niet houdbaar, ondanks de euforie en het bekende verhaal van: "this time it's different."

De genoemde aandelen kunnen stuk voor stuk prima langetermijnbeleggingen zijn voor de komende drie jaar of langer. Maar omdat beleggers tegenwoordig vooral focussen op kortetermijntrades en snelle, extreme winsten, is dit voor mij juist een moment om kritisch te worden.

Met NVIDIA (NVDA) als mogelijke uitzondering. En als PLUS-lid kan jij dit allemaal volgen in ons dashboard én onze portfolio's.