De ‘Space Economy’ blijft een fascinerende sector. Het is één van de best presterende ETF’s in ons Beste Paard-dashboard, en het blijft wekelijks de aandacht op zich vestigen. SpaceX, Rocket Lab, Blue Origin, AST SpaceMobile… het zijn veelal bekende bedrijven voor beleggers.

Voor deze DLT Kiest werd de suggestie gedaan door Erdeebee om het aandeel Redwire (RDW) onder de aandacht te brengen. Het verrast mij dat we dit nog niet in een deepdive hebben behandeld. Het is namelijk al meerdere keren teruggekomen in artikelen als één van de space economy-aandelen waar ik hoge verwachtingen van heb.

Tijd om jou binnen tien minuten kennis te laten maken met dit fascinerende bedrijf dat zonder twijfel een ‘multibagger’-potentie heeft. Misschien komt dit aandeel zelfs in ons Frontier-portfolio na deze analyse?

Dat ga je ontdekken, waarbij we - zoals gebruikelijk - ons focussen op de volgende vragen:

- Wat maakt Redwire bijzonder?

- Hoe ziet de (toekomstige) groei eruit?

- Is het aandeel aantrekkelijk gewaardeerd?

- Wat is een goed instapmoment?

Fundamenteel: unieke mix van tech

Als je denkt aan de ‘Space Economy’, dan denk je waarschijnlijk aan hightech raketten en satellieten. Maar je hebt ook iemand nodig die alle instrumenten ontwikkelt en produceert.

Net zoals Astera Labs een cruciale rol speelt in de AI-infrastructuur, lijkt Redwire een vergelijkbare positie in te nemen binnen de ruimtevaartindustrie.

Zij maken alles wat nodig is om missies in de ruimte te laten werken. Denk aan zonnepanelen die zichzelf uitrollen, sensoren, antennes en communicatiesystemen waarmee satellieten met elkaar en met de aarde kunnen praten.

Het gros van hun omzet bestaat nu uit:

- Ruimtehardware- en systemen (zonnepanlen, modules, antennes ed.)

- Engineering voor overheden zoals NASA

- Militaire drones & sensoren via Edge Autonomy, dit jaar overgenomen

- In-space manufacturing en biotech, gestart dit jaar vanuit SpaceMD

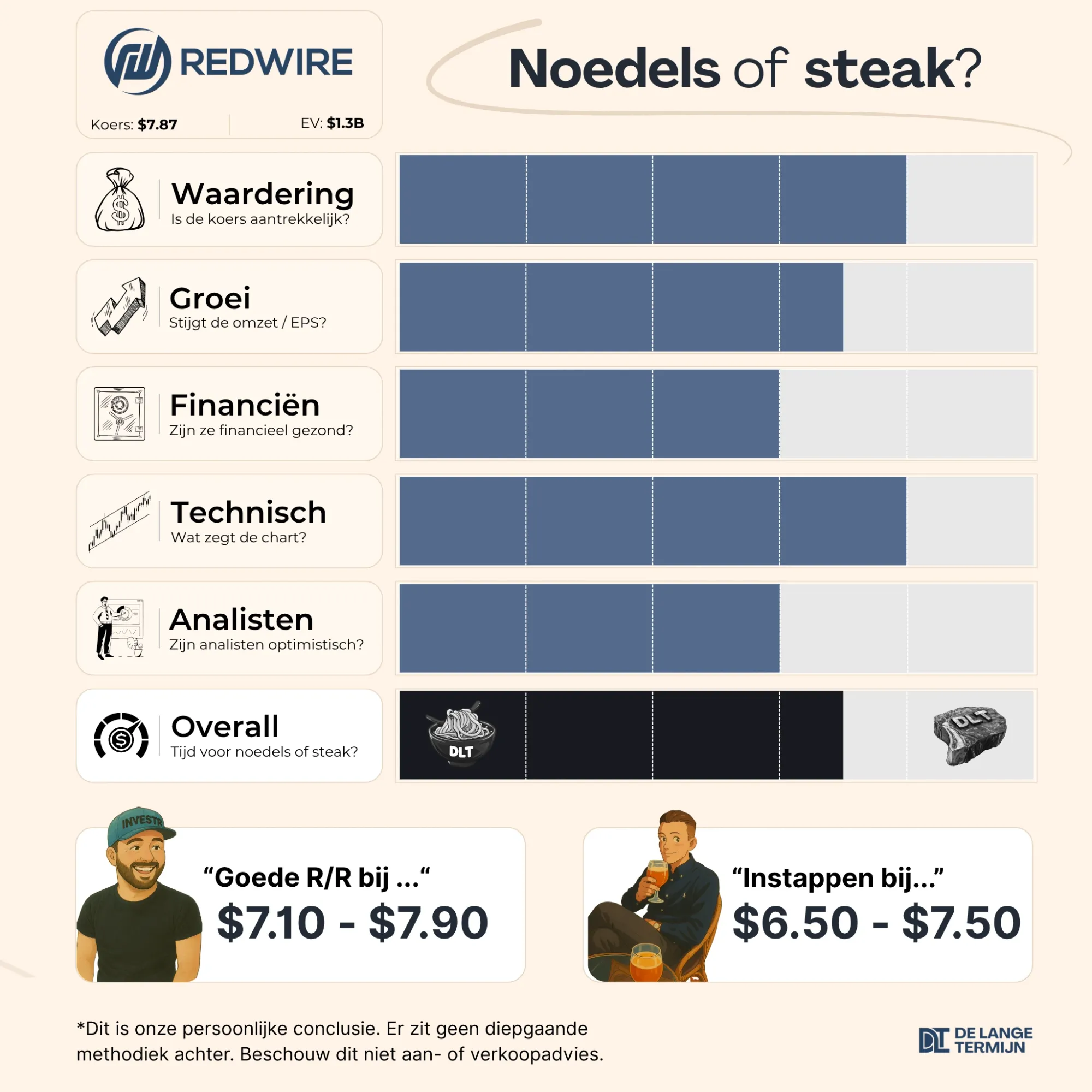

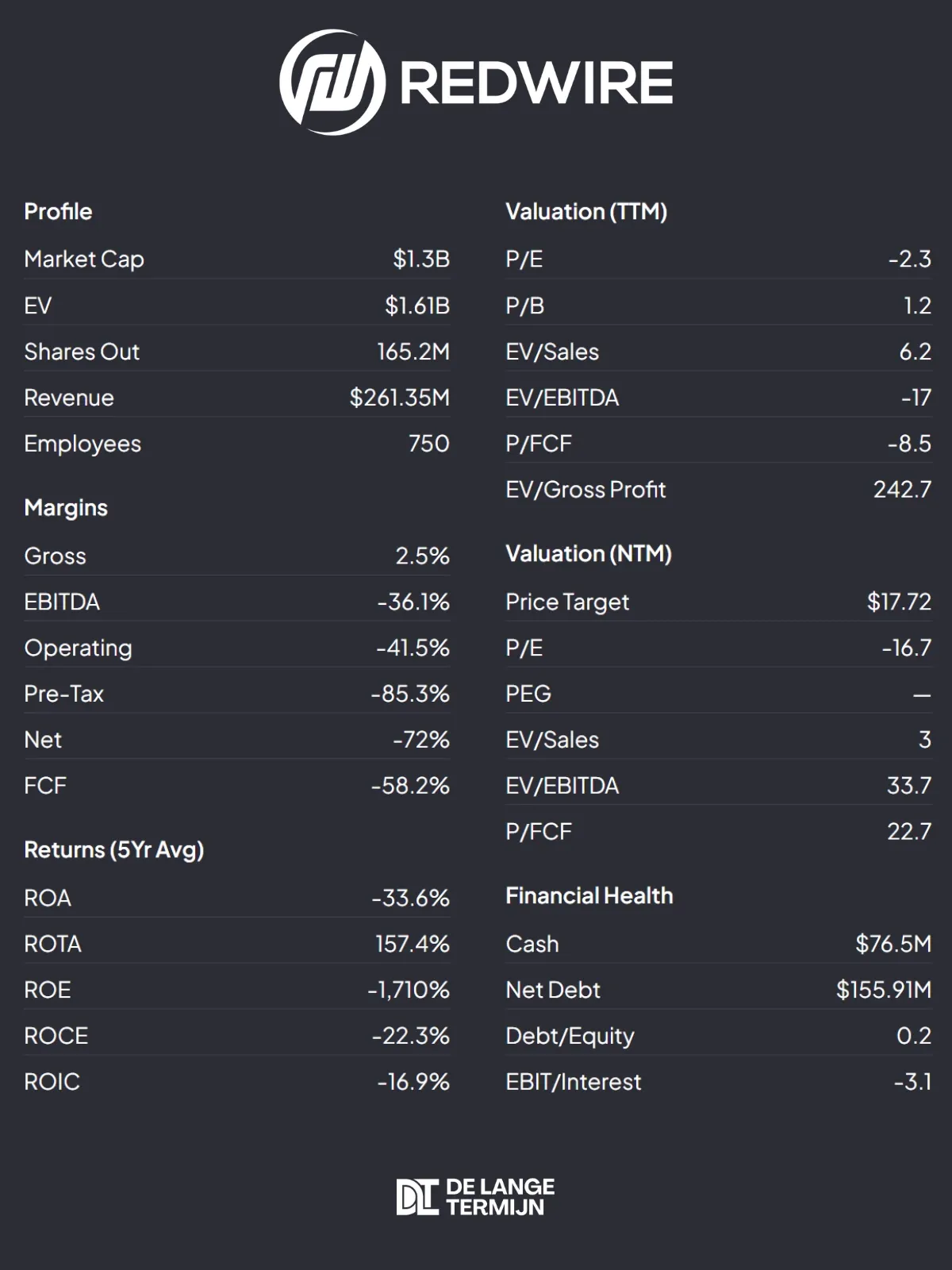

Koers daalde fors dit jaar

De koers van Redwire zit dit jaar in een achtbaan. In de eerste twee maanden steeg het aandeel nog naar bijna $26 (+50% sinds 1 januari), maar sindsdien is het fors teruggevallen naar slechts $7,87, een daling van -54% dit jaar.

Dat steekt extra, zeker als je kijkt naar andere spelers in het Space Economy mandje: AST SpaceMobile staat dit jaar op +270%, Rocket Lab op +152%. Redwire bungelt dus onderaan het klassement.

De belangrijkste reden? Q2 was behoorlijk teleurstellend: $61,8 miljoen omzet, zo’n 20% minder dan vorig jaar. $97 miljoen verlies, al kwam dat grotendeels door eenmalige kosten voor de overname van Edge Autonomy (waarover straks meer).

Dalende omzet en flinke, oplopende verliezen. Dat is precies het laatste wat je wilt zien bij een groeibedrijf.

Alsof dat nog niet genoeg was, hielpen een paar grote aandeelhouders ook niet mee, door forse pakketten aandelen te verkopen terwijl ook de CFO opstapte. Zulke signalen geven weinig vertrouwen, zeker in een sector die nog volop in de “beloftefase” zit.

Resultaat: veel beleggers kozen eieren voor hun geld en parkeerden hun kapitaal in andere groeiverhalen. Want laten we eerlijk zijn: er zijn genoeg 'hotte' aandelen die de afgelopen maanden fantastisch presteren.

Optimisme voor komende jaren

Maar het is niet allemaal kommer en kwel. De afgelopen maanden gebeurde er bovendien flink wat positiefs:

- Een $25 miljoen NASA-contract voor biotechonderzoek in de ruimte.

- De defensietak werkt nu samen met UXV en Red Cat aan nieuwe militaire drones.

- En met de lancering van SpaceMD en de overname van Edge Autonomy bouwt Redwire gestaag verder aan een opvallend divers portfolio.

Je ziet dat analisten ook vrij positief zijn over de komende jaren:

Volgens de verwachtingen groeit de omzet de komende jaren met zo’n 46% per jaar, tot ongeveer $681 miljoen in 2027. In datzelfde jaar zouden ze bovendien voor het eerst zwarte cijfers schrijven, zowel in Free Cash Flow als in nettowinst.

Natuurlijk blijft het ontzettend lastig om in zo’n jonge groeisector een betrouwbare voorspelling te doen. Het bedrijf is simpelweg te dynamisch. Maar ik wil hiermee vooral één ding voorkomen: de perceptie dat Redwire geen serieus groeibedrijf kan worden.

Next-gen innovatie met SpaceMD en drones

En om het helemaal next-gen Star Trek te maken: Redwire doet zelfs aan in-space manufacturing , oftewel: spullen maken ín de ruimte. In 2025 bioprinte het bedrijf de eerste menselijke knie-meniscus in microzwaartekracht. .

Kort daarna lanceerden ze SpaceMD, een project waarmee ze samen met biotechbedrijven medicijnen gaan ontwikkelen in de ruimte. Mijn eerste reactie was eerlijk gezegd: waarom in hemelsnaam in de ruimte?!

Blijkbaar heeft het alles te maken met zwaartekracht. Op aarde zakt alles naar beneden, wat lastig is bij het groeien van weefsels of kristallen. In (bijna) gewichtloosheid kun je dingen veel preciezer vormen zonder dat ze instorten, wat nodig is voor bioprinting of medicijnen produceren. Als dat lukt, kan Redwire in de toekomst meeverdienen via royalties.

Klinkt misschien wat futuristisch, maar dat is vooral mijn onwetendheid. Want ondertussen timmeren ze óók aan de weg in sectoren die nú al booming zijn.

Begin dit jaar kochten ze Edge Autonomy, een bedrijf dat drones en sensoren maakt voor het Amerikaanse leger. Daarmee kreeg Redwire ineens een stevige defensietak erbij. Dat maakt het geheel een stuk breder.

Hun drones worden zelfs in Oekraïne ingezet voor verkenningsvluchten en opsporen van doelen. Ook het Amerikaanse leger heeft al een contract gegund aan Edge Autonomy / Redwire voor geavanceerde verkenningsdrones.

Zo verandert Redwire stap voor stap in een vrij uniek ecosysteem:

- Apparatuur en componenten voor toepassingen in de ruimte

- Biotechnologie en medicijnontwikkeling in microzwaartekracht

- Dronetechnologie en defensiesystemen

Een rare mix misschien, maar precies dat maakt het interessant als een potentieel asymmetrische belegging. Je wilt grote dromers hebben voor een exceptioneel rendement.

Al komt hier een unieke uitdaging: nemen ze niet téveel hooi op hun vork?

Waardering lijkt prima risk/reward

Dit is een typisch speculatief, asymmetrisch aandeel zoals je vaker op DLT voorbij hebt zien komen. Hoog risico, zeker niet voor beleggers die graag investeren volgens de traditionele school, maar wél eentje die kan lonen.

Om tot een redelijke waardering te komen, moeten we rekening houden met een paar factoren:

- Het bedrijf moet blijven groeien, want op dit moment draait het nog verlies.

- De sector (ruimtevaart + defensie + biotech) is risicovol en sterk afhankelijk van contracten en timing.

- Ze hebben was cash in kas, maar ze hebben ook behoorlijke schulden opgebouwd. Dat maakt de belegging riskant.

- Zolang Redwire nog niet winstgevend is of positieve Free Cash Flow laat zien, blijft de waardering vooral gericht op omzetgroei, pipeline en risico’s.

Daarom kunnen we eigenlijk alleen rekenen met de Price/Sales (koers/omzet)-verhouding. Voor een jong, verliesgevend maar groei-focused bedrijf ligt die meestal tussen de 3x (conservatief) en 5x (optimistisch).

Op basis van de omzetverwachting van $422 miljoen dit jaar komt dat neer op een waardering tussen de $1,3 miljard en $2,1 miljard, oftewel een koers tussen $7,90 en $12,70.

Als je dat als uitgangspunt neemt, kan de waardering nog een fractie hoger, maar ik zou daar voorzichtig mee zijn.

Conclusie

De markt waardeert Redwire nu duidelijk dichter bij de onderkant van de ‘fair value’ (voor wat dat waard is in een bullmarkt), vooral na de zwakke Q2-cijfers en het vertrek van de CFO.

Als het bedrijf erin slaagt om de integratie van Edge Autonomy goed te laten verlopen, nieuwe overheidscontracten binnen te halen en de verliezen te verkleinen, dan kan die waardering richting het optimistische scenario bewegen.

Misschien een interessante kleine bet als een 5x of 0x-achtige belegging? De downside lijkt beperkt zolang ze geen nieuw kapitaal hoeven op te halen of verwatering riskeren, terwijl de upside groot kan zijn als hun ruimte- en biotechverhalen echt tractie krijgen.

Het is in ieder geval eentje om goed in de gaten te houden.

Technisch: de clash tussen steun en EMA Cloud

Daar gaan we dan, vrienden! Redwire staat op de radar en nu jullie door de fundamentele analyse bent meegenomen, neem ik het stokje over. We duiken de grafieken in en gaan kijken naar steun en weerstand, trends, patronen en de EMA cloud.

De vraag die we gaan beantwoorden? Kunnen we hier nog dinero's mee verdienen!

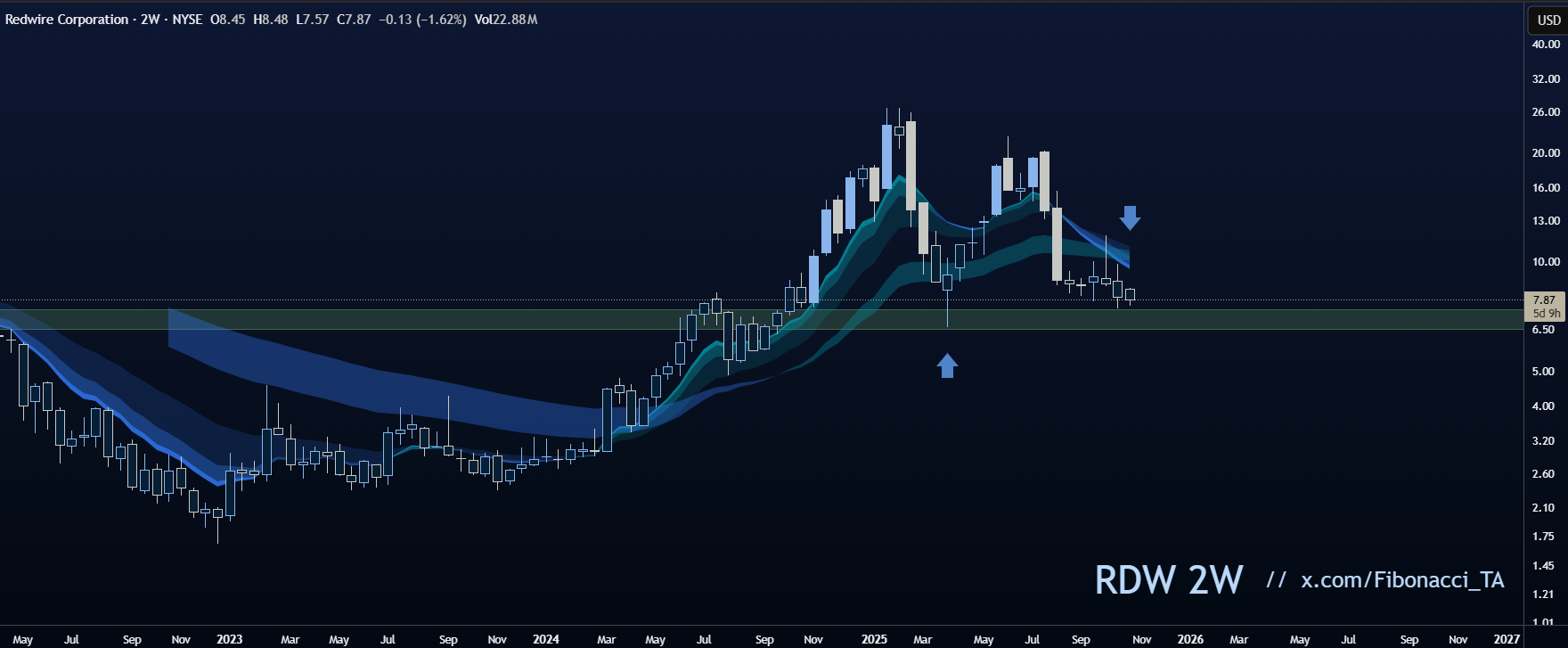

Maandgrafiek - de MVP zone

Ik heb een groen gebied gemarkeerd dat ik de MVP noem - de most valuable player van deze grafiek!

In 2022 was dit nog weerstand, maar in 2024 werd het verslagen en gedraaid naar steun. En wat gebeurde er in april dit jaar toen we hier opnieuw steun vonden? Een stijging van 236%. Niet verkeerd!

Deze zone tussen $6.50 en $7.50 is het fundament van dit hele verhaal.

De MVP zone ($6.50-$7.50) is het ankerpunt - hier draait alles om.

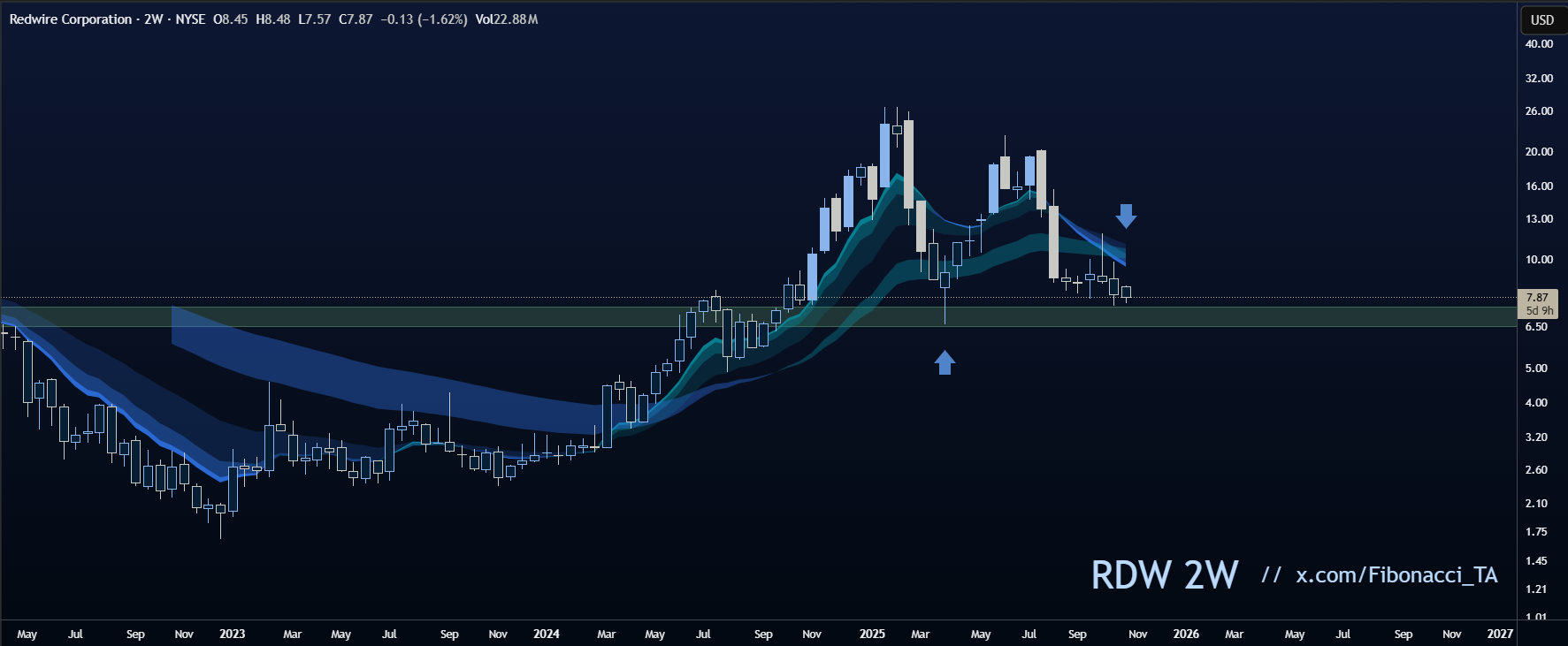

Tweewekengrafiek - het gevecht begint

Hier wordt het interessant! We hebben twee cruciale momenten:

Maart 2024 - de koers raakt de $6.50, vindt direct kopers en schiet lekker omhoog. De EMA cloud blijft groen (bullish) en alles werkt zoals het moet. Perfect scenario!

Nu - we raken opnieuw dezelfde $6.50, maar nu draait de EMA cloud van groen naar blauw. Geen duidelijke uptrend meer. De laatste vier candles tonen zware verkoopdruk en de cloud staat nu als weerstand boven ons in plaats van als steun onder ons.

Het verschil is gigantisch. Maart was een clean bounce waar alles klopte. Nu hebben we een gevecht op onze handen!

Weekgrafiek - het bewijs

De weekgrafiek maakt het verschil nog duidelijker. Bij de vorige test schoot de koers direct boven de EMA cloud uit en bleef daar. Geen twijfel, geen geaarzel, gewoon door!

Deze keer? We probeerden erdoorheen te breken (blauwe pijl) maar werden keihard afgewezen. De cloud houdt stand als weerstand en dat is niet het signaal dat we willen zien.

Het plan - wedden op de winnaar

Of de groene steunzone houdt en we schieten omhoog, of de EMA cloud wint en we zakken verder. Geen tussenwegen.

Scenario 1: Steun houdt (hier wedden we op)

We stappen in tussen $7.50-$6.50. De koers vindt zijn bodem, keert en begint aan een nieuwe rally richting:

- $12.75 (+80% vanaf $7)

- $18.56 (+165% vanaf $7)

- $24.58 (+250% vanaf $7)

Elk target dat we halen speelt het volgende vrij. Simpel systeem.

Scenario 2: Steun breekt (dan zijn we weg)

Weekslot onder $6.50 = dan maken we ons klaar voor de exit. Want dan is de volgende steun pas bij $4.50 en dat is te ver om uit te zitten.

Plan de campagne

Oké vrienden, tijd om het concreet te maken!

- Instappen: buy zone: $7.50-$6.50 (de MVP zone moet houden)

- Uitstappen: stop-loss bij een weekslot onder $6.50 (game over, volgende stop pas bij $4.50)

Targets:

- Eerste target: $12.75 (+80%)

- Tweede target: $18.56 (+165%)

- Derde target: $24.58 (+250%)

Setupscore: 4/5

Dit heeft serieus potentie!

✅ Langlopende steun - al maanden betrouwbaar ankerpunt

✅ Duidelijk instapmoment - bij de MVP zone waar de magie gebeurt

✅ Beschermde downside - stop bij $6.50, risico netjes beperkt

✅ Grote targets - tot +250% als het scenario uitpakt

✅ Binair scenario - geen verwarring mogelijk, steun of geen steun

Waarom geen 5/5?

We moeten nog netjes in de buy zone komen. De koers zweeft eromheen maar zit er niet perfect in. Krijgen we een mooie dip tussen $7.50-$6.50? Dan upgrade ik met vertrouwen naar 5 sterren!

Steak of noedels?

Redwire is een chaotische groeidiamant in de Space Economy. Vol risico, maar met visionaire projecten en groei in zicht. Als management levert, kan dit een verborgen multibagger blijken, maar beleg met mate.

De MVP-zone rond $6.50–$7.50 is allesbepalend. Houdt de steun, dan lonken forse winsten. Breekt ze, dan snel uitstappen. Binair scenario, perfect voor traders met stalen zenuwen.