We hebben de Space Economy aandelen hun vlucht zien maken. We zien dat AI-gerelateerde aandelen, ondermeer photonics, meerdere malen over de kop gaan dit jaar. Dus de kansen zijn er. Wat wordt de volgende?

Robotics zou wel eens één van die sectoren kunnen zijn. Het is een enorm aansprekend sector. Men kan zich er iets bij inbeelden, en dat is belangrijk om een sterk verhaal te creëren rondom aandelen. Dat creeërt aandacht, hype en dus kapitaal.

Vandaag kijken we naar Serve Robotics, op aanraden van Finnegan voor DLT Kiest. Dit is een Amerikaans roboticsbedrijf dat autonome bezorgrobots inzet op de stoep van grote steden.

- Serve Robotics is een Physical AI-platform dat toevallig pakketjes aflevert. De 500+ actieve robots op het Uber Eats-netwerk zijn geen pilot meer.

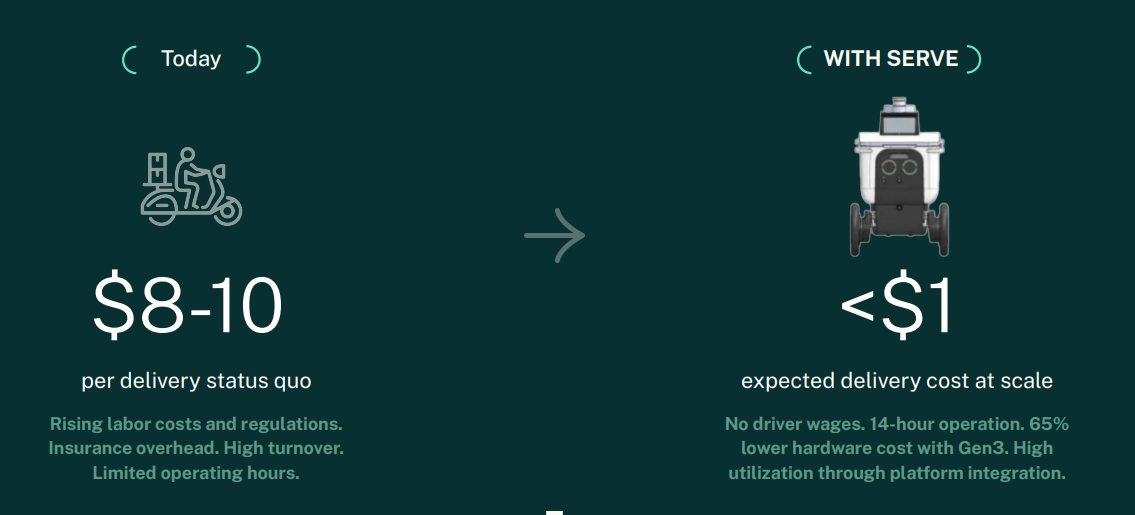

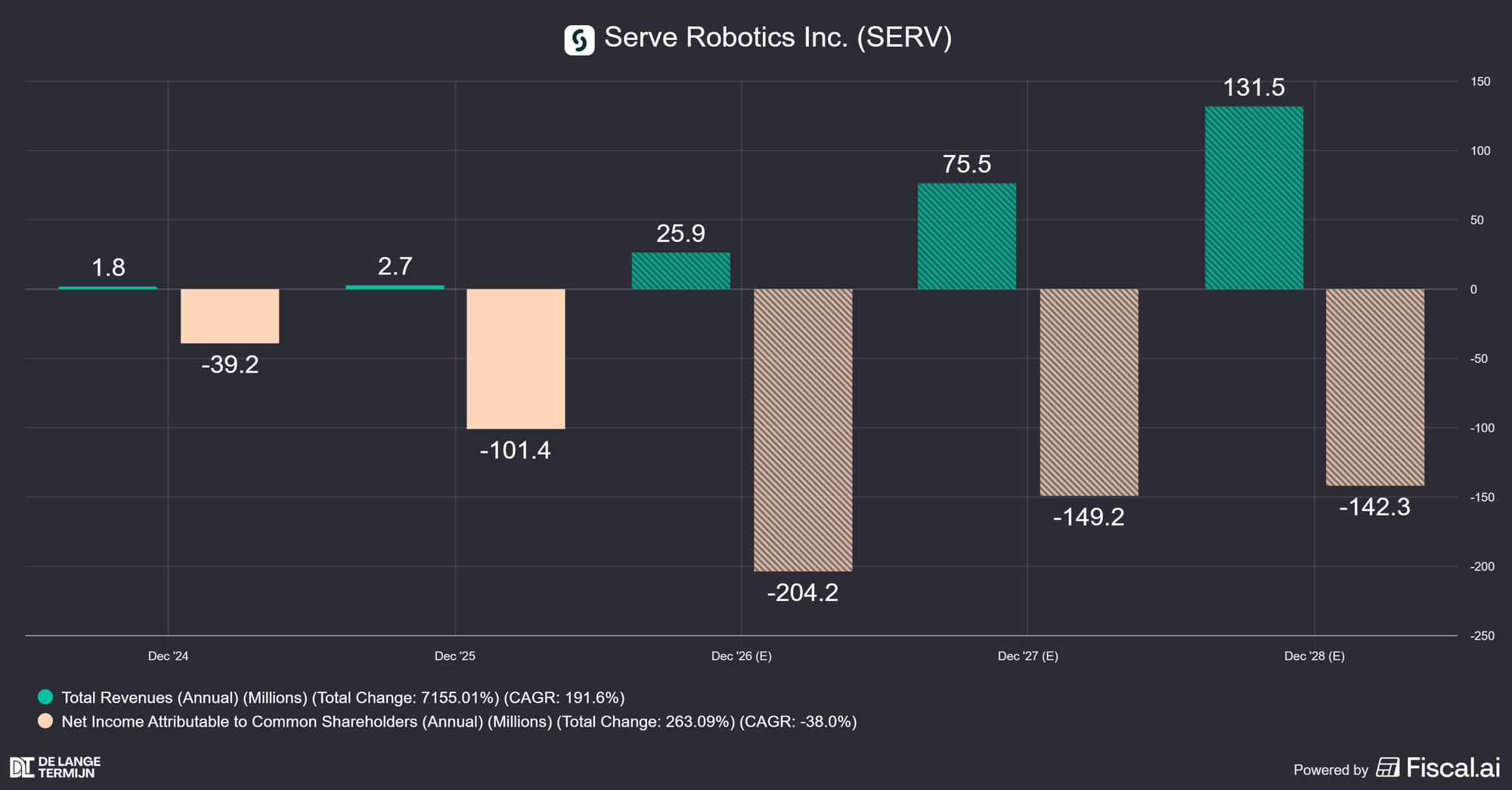

- De belofte: bezorgkosten van $8–10 terugbrengen naar minder dan $1 per levering. Gemiddeld 191,6% omzetgroei per jaar in de komende drie jaar laat zien dat de vraag er is.

- Uber en NVIDIA namen hun winst en verkochten hun volledige posities. Insiders kochten juist bij voor $42,7 miljoen, waaronder de CEO voor $28,6 miljoen eigen geld.

- Brutomarge van -580%, 24 maanden cash runway en volledige afhankelijkheid van Uber Eats maken dit risicovol. Meer verwatering is reëel.

- Technisch is $7–9 de koopzone met een stop onder $7. Uitbraak boven $18 opent targets van $38 en $48.

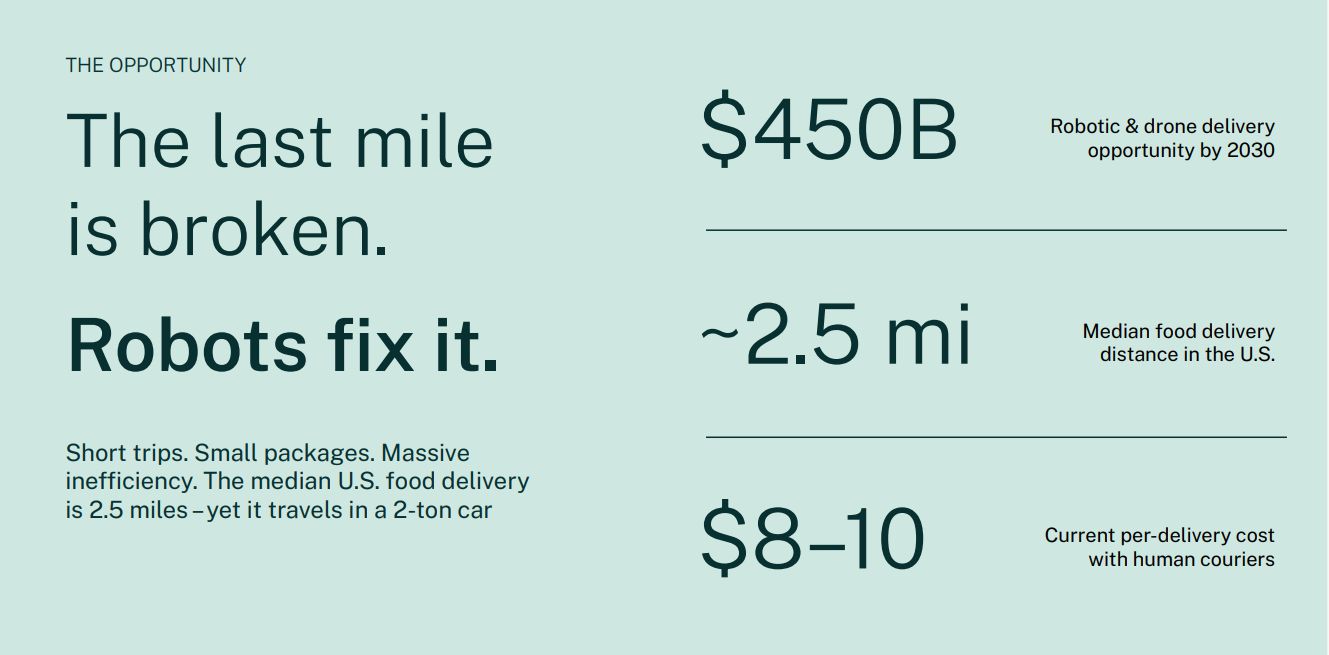

Bezorging voor fractie van de prijs

Serve Robotics heeft één grote troef: een exclusieve integratie met Uber Eats. De robots rijden zelfstandig over de stoep, bezorgen bestellingen binnen een straal van een paar kilometer, en doen dat zonder chauffeur.

Je mag zeker stellen dat Serve Robotics past in onze AI & Robotics megatrend: het is geen softwarebedrijf, maar de robotvloot draait op AI-modellen die autonoom beslissingen nemen in complexe stedelijke omgevingen.

Een paar belangrijke feitjes:

- Het bedrijf splitst zijn omzet in twee segmenten: Fleet Services (61%) en Software Services (39%).

- De markt waarop ze opereren is klein maar groeiend.

- Robotbezorging is nog een niche, maar de unit economics hebben potentie: een robot werkt 24/7, klaagt niet, en wordt op termijn goedkoper dan een koerier.

- Starship Technologies is de voornaamste concurrent, ook actief op campussen en in woonwijken maar minder gefocust op Uber Eats-integratie.

De grote belofte? Het kost bedrijven gemiddeld $8-10 dollar om een pakket te bezorgen. Met Serve zouden die kosten verlaagd moeten worden naar minder dan $1 dollar per bezorging. Dát is de businesscase.

Grote aandeelhouders stappen uit

Er is nog een belangrijk detail die veel beleggers missen. Bij de beursgang in april 2024 hield Uber nog 16,2% van de aandelen. Inmiddels is dat geslonken tot 3,36%, na een reeks open-market verkopen in september 2025 rond $14 per aandeel.

NVIDIA deed hetzelfde: ook zij verkochten hun volledige positie van ~8%, met een gezonde winst.

Als aandeelhouders besluiten ze beiden hun winst te pakken. Als platformpartner blijft Uber vooralsnog wel. Dat onderscheid is belangrijk, maar het nuanceert wel de bullishness vanuit de industrie.

Extreme groei, maar geduld is nodig

Gelukkig hebben we tegenwoordig de term 'Frontier-aandeel' om een aandeel te beschrijven wiens groei vooral in de toekomst zichtbaar moet worden. Dat is Serve Robotics ook:

- Omzet over de afgelopen twaalf maanden: $2,7 miljoen.

- Operationeel verlies: $112,8 miljoen.

- Brutomarge: -580%. Dat betekent dat elk verdiende dollar meer kost dan hij oplevert.

Dit zijn geen cijfes waarbij je denkt, "zo, dit is een no-brainer om op $500M waardering bij in te stappen". Dit is een typisch potentieel Frontier-aandeel: de groei zit in de komende 5+ jaren.

Het is een typisch scale-up verhaal. Zodra de hoeveelheid Wall-E-achtige robots toenemen, dalen de absolute kosten per robot dalen. Met een omzetgroei verwachting van 191,6% gemiddeld in de komende drie jaar - een gigantische relatieve groei - blijkt dat er genoeg vraag is.

De vraag is alleen of ze snel genoeg kunnen schalen voordat het geld op is.

- Geld / assets op de bank : $233,4 miljoen

- Schuld is verwaarloosbaar: $5,3 miljoen.

- Runway op basis van huidige cashverbranding: 24 maanden.

Dat is krap omdat de Serve nog jarenlang verliesgevend blijft, maar circa 2 jaar is een oké vooruitzicht. Al zou het mij niet verbazen als er ergens weer geld opgehaald moet worden.

Kortom, je krijgt hypergrowth voor de prijs van onzekerheid over hun uitgaven en cash runway. Het kan heel hard gaan, mensen onderschatten exponentiële groei, maar als aandeelhouder betaal je mogelijk via verwatering.

Lees verder als PLUS-lid

Alles wat we doen: deepdives, live portfolio's, dashboard en community. €250/jaar.

Word PLUS-lid → Al lid? Log in