Er zijn maar weinig bedrijven ter wereld die ik zo sterk vind als MercadoLibre. Het is een van die namen die je eigenlijk altijd op je radar wil hebben als belegger in de megatrends.

En tijdens de earnings call van eind februari werd bevestigd waarom.

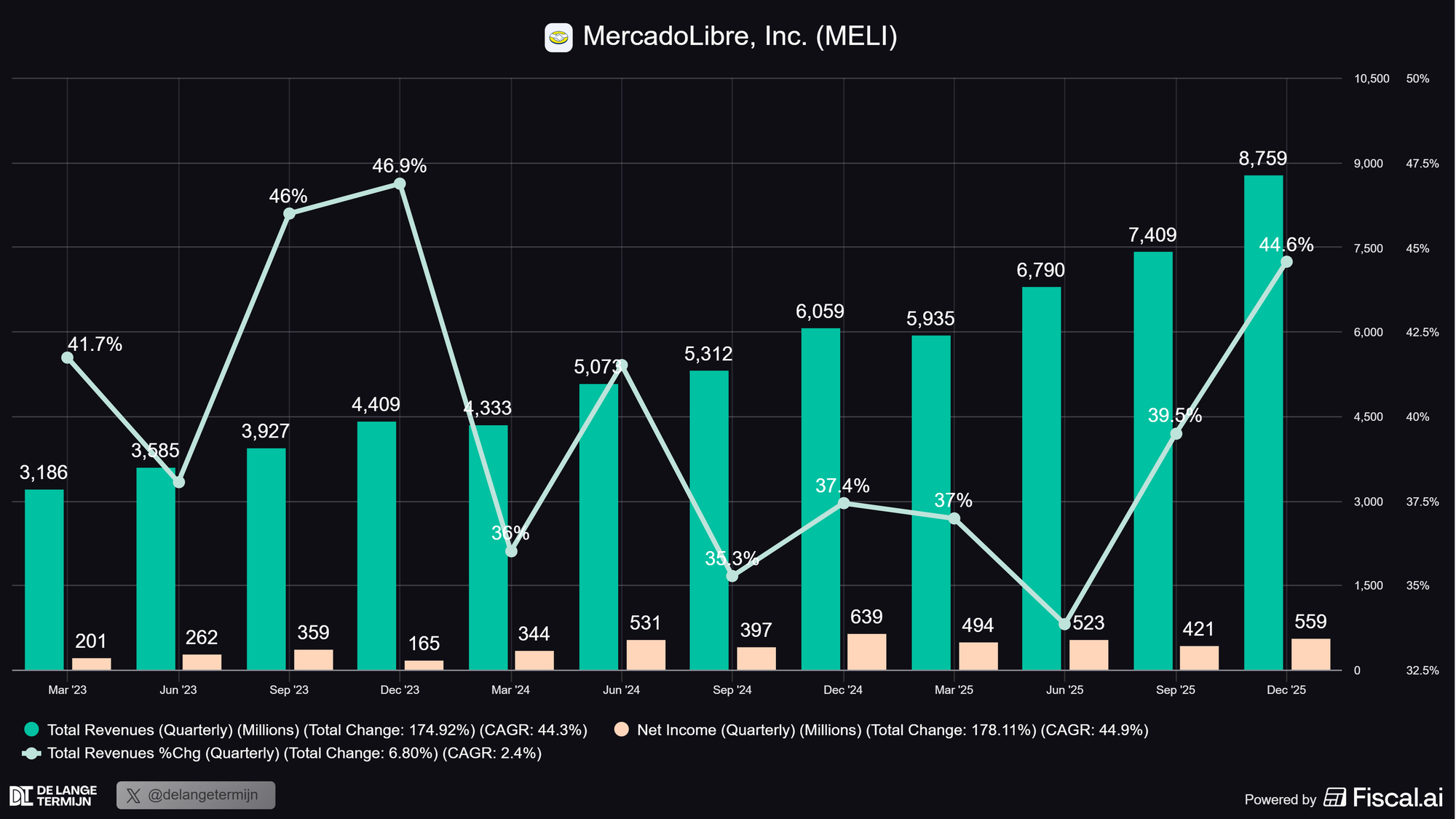

- Een omzetgroei van 45% in Q4, voor het 28e kwartaal op rij boven de 30%.

- In een regio van 650 miljoen mensen met enorme groeipotentie.

- Met twee businessmodellen die elkaar versterken in plaats van concurreren.

Een kredietportfolio die in één jaar verdubbelde naar $12,5 miljard en een advertentiebusiness die 67% groeide. Er zijn wel eens bedrijven geweest die mindere resultaten lieten zien.

Toch zullen veel beleggers in MercadoLibre nu geen euforisch gevoel hebben. Het aandeel staat op een 52-weekse dieptepunt. Vanaf de top van 2025 is de koers al meer dan 33% gedaald. Dat is een forse correctie.

En wat nog meer olie op het vuur gooide? Gisteren verlaagde JP Morgan het koersdoel van $2.650 naar $2.100. Een forse bijstelling van meer dan 20%. De reden:

- Concurrentiepositie in Brazilië verslechtert niet, maar verbetert ook niet.

- Shopee blijft marktaandeel kopen door structureel verlies te draaien

- MercadoLibre investeert zwaar om zijn voorsprong te verdedigen, maar dat drukt de marges.

De vraag die bij elke belegger nu leeft: is dit tijdelijke pijn bij een structureel sterk bedrijf, of is er iets fundamenteler aan de hand? Ook geeft Yuri weer inzicht in het technische plaatje: is dit een goed instapmoment?

Wat doet MercadoLibre eigenlijk?

MercadoLibre is opgericht in 1999 in Argentinië en is vandaag actief in 18 landen door heel Latijns-Amerika. Denk aan Brazilië, Mexico, Argentinië, Colombia en Chili als de grote markten.

Het bedrijf heeft twee motoren die allebei ontzettend hard rijden:

Vergelijkbaar met Amazon Marketplace. Meer dan 150 miljoen kopers en verkopers komen hier samen, met eigen logistiek en fulfillment. Met daarnaast een snelgroeiende advertentiebusiness.

Digitale rekening, betaalkaart, beleggingsproducten, verzekeringen, leningen en creditcard. Vergelijkbaar met wat JPMorgan voor de VS doet, maar dan voor mensen die voorheen nauwelijks toegang hadden tot financiële diensten.

Die combinatie is wat MercadoLibre zo sterk maakt. Wanneer iemand een aankoop doet via het platform, betaalt hij of zij via Mercado Pago. Dat betaalsaldo staat vervolgens in een digitale rekening.

Die rekening brengt rente op. Die rente maakt de digitale rekening aantrekkelijker dan een traditionele bank. Waardoor meer mensen overstappen. Waardoor meer aankopen via het platform verlopen. En zo verder.

Het is een vliegwiel dat zichzelf versterkt. En dat al 25 jaar draait.

Eerder hebben we hier al een uitgebreide deepdive over geschreven, waarin je meer leest over hun businessmodel en waarom MercadoLibre gezien wordt als één van de meest kwalitatieve aandelen in Zuid-Amerika.

De Q4 2025 earnings: wat valt op?

Eind februari kwamen de jaarcijfers over 2025 binnen. Het grote verhaal is eigenlijk tweeledig. De groei is indrukwekkend, maar de marges staan onder druk.

Dit is een verhaal van nu investeren en later oogsten. En we weten allemaal: beleggers hebben een hekel aan hun geduld bewaren.

Eerst de positieve kant:

Dan de keerzijde.

- De nettowinst over Q4 kwam uit op $559 miljoen, wat neerkomt op $11,03 per aandeel. Dat was net iets onder de analistenverwachting van $11,43.

- Shopee, eigendom van Sea Limited (SE), is agressief marktaandeel aan het kopen in Brazilië. MercadoLibre kiest ervoor om mee te bewegen met lagere prijzen en gratis verzending, wat de marges onder druk zet.

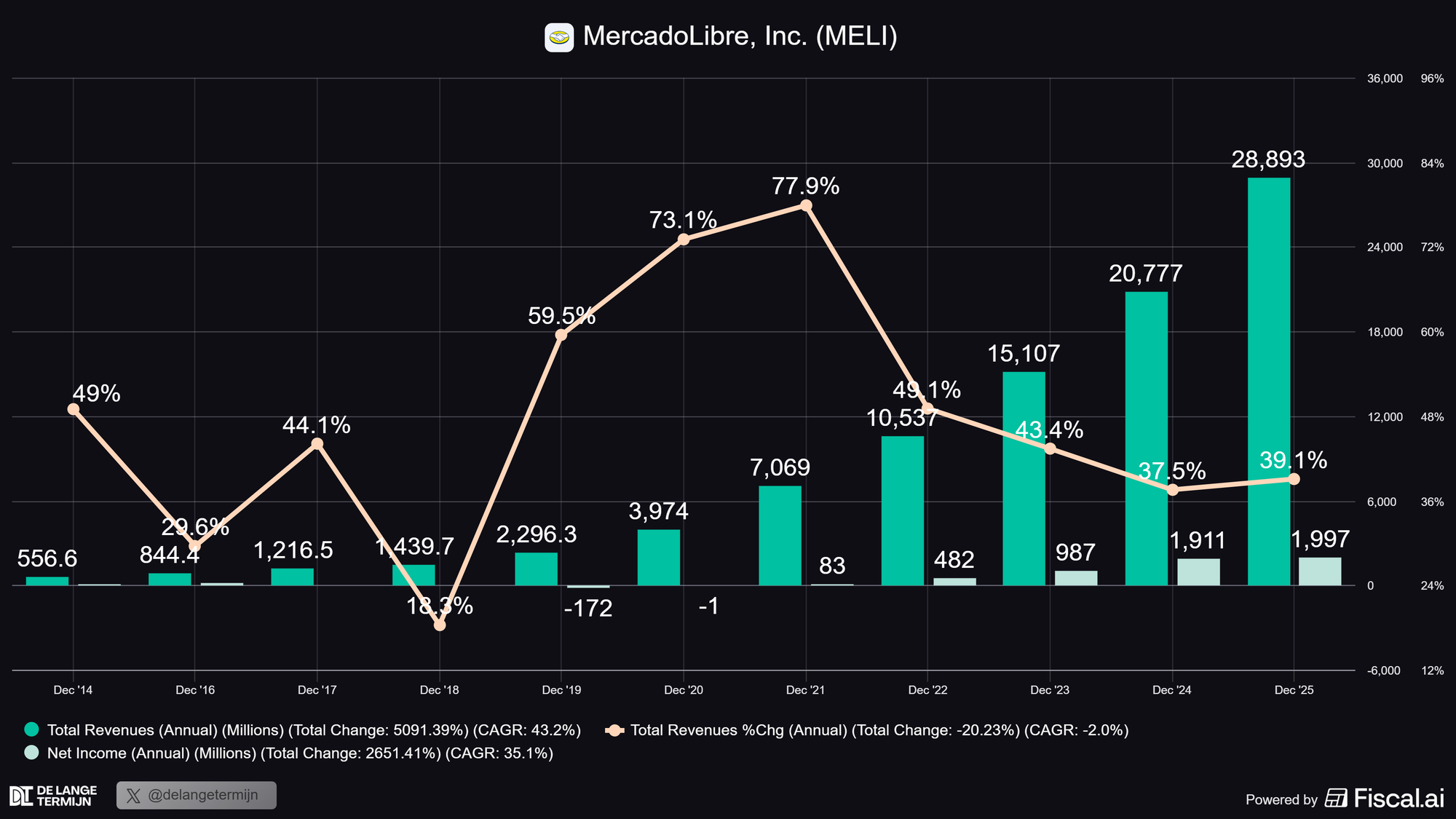

Als je kijkt naar het volledige jaar 2025, dan hebben ze $28,9 miljard totale omzet gemaakt, waarvan $2 miljard nettowinst en 39% omzetgroei.

Dat zijn indrukwekkende cijfers voor een bedrijf van deze omvang.

Latijns-Amerika loopt 10 jaar achter

Dit is het punt dat ik het meest overtuigend vind als langetermijnbelegger. CEO Ariel Szarfsztejn zei het tijdens de earnings call vrij direct:

"Latin America is somehow like 10 years before where the U.S., the U.K. or Asia is today. And we think AI will accelerate the migration from offline retail into online retail."

Die gedachte spreekt mij ontzettend aan. De E-commerce penetratie in de VS is al decennia aan het groeien. Latijns-Amerika staat nog maar aan het begin van die curve.

De bulls zijn eenduidig in hun enthousiasme:

MercadoLibre heeft een infrastructuur opgebouwd die vergelijkbaar is met wat Amazon in de VS heeft: eigen logistiek, eigen fulfilmentcentra, een loyaliteitsprogramma, een advertentieplatform én een financieel ecosysteem ernaast.

Dat terwijl ze ook nog eens een regio bedienen die relatief gezien veel minder bankaangesloten is. Mensen in Brazilië of Mexico die nooit een bankrekening hebben gehad, maar wel een smartphone, gaan nu voor het eerst financiële diensten gebruiken via Mercado Pago.

Dat is een megatrend op zichzelf.

Waardoor zijn beleggers angstig?

De koers daalt met een reden, en vaak heeft dat ermee te maken dat beleggers zich zorgen maken. Ook bij MercadoLibre zijn er een paar dingen waar twijfels over zijn.

Samenvattend is het grootste risico: MercadoLibre vraagt je nu om te geloven dat de lagere marges tijdelijk is en dat de investeringen op lange termijn terugverdienen. Dat kan je aannemen van management, of niet.

De historische trackrecord maakt het aannemelijk, dus ik zou neigen naar vertrouwen geven, maar een garantie is het niet.

Wat is het aandeel waard?

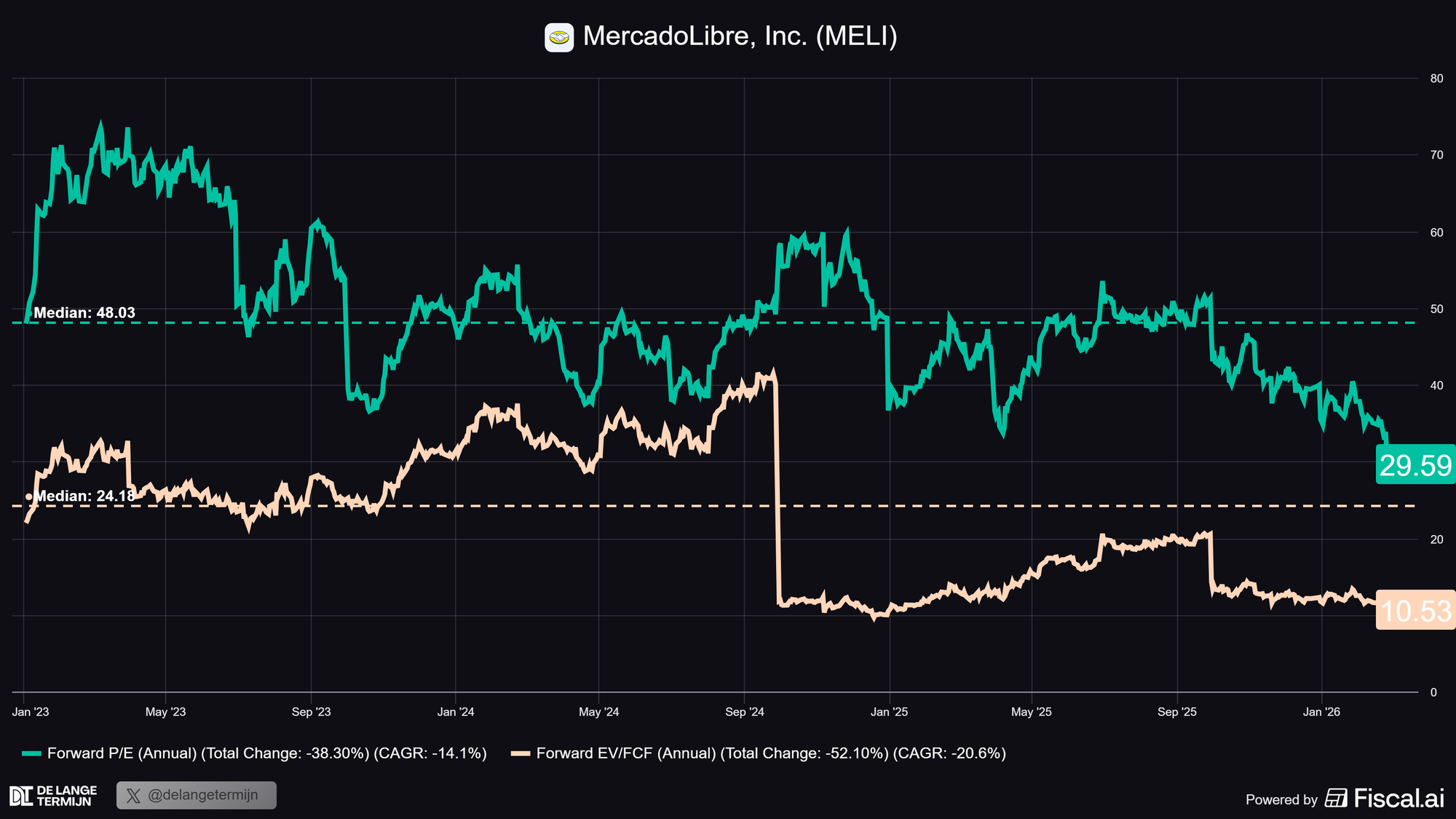

MercadoLibre was sowieso al geen écht duur aandeel, als je accepteert dat je voor consistente, stevige groei een premium betaalt. Door de recente koersdaling lijkt het aandeel historisch gezien zelfs relatief aantrekkelijk.

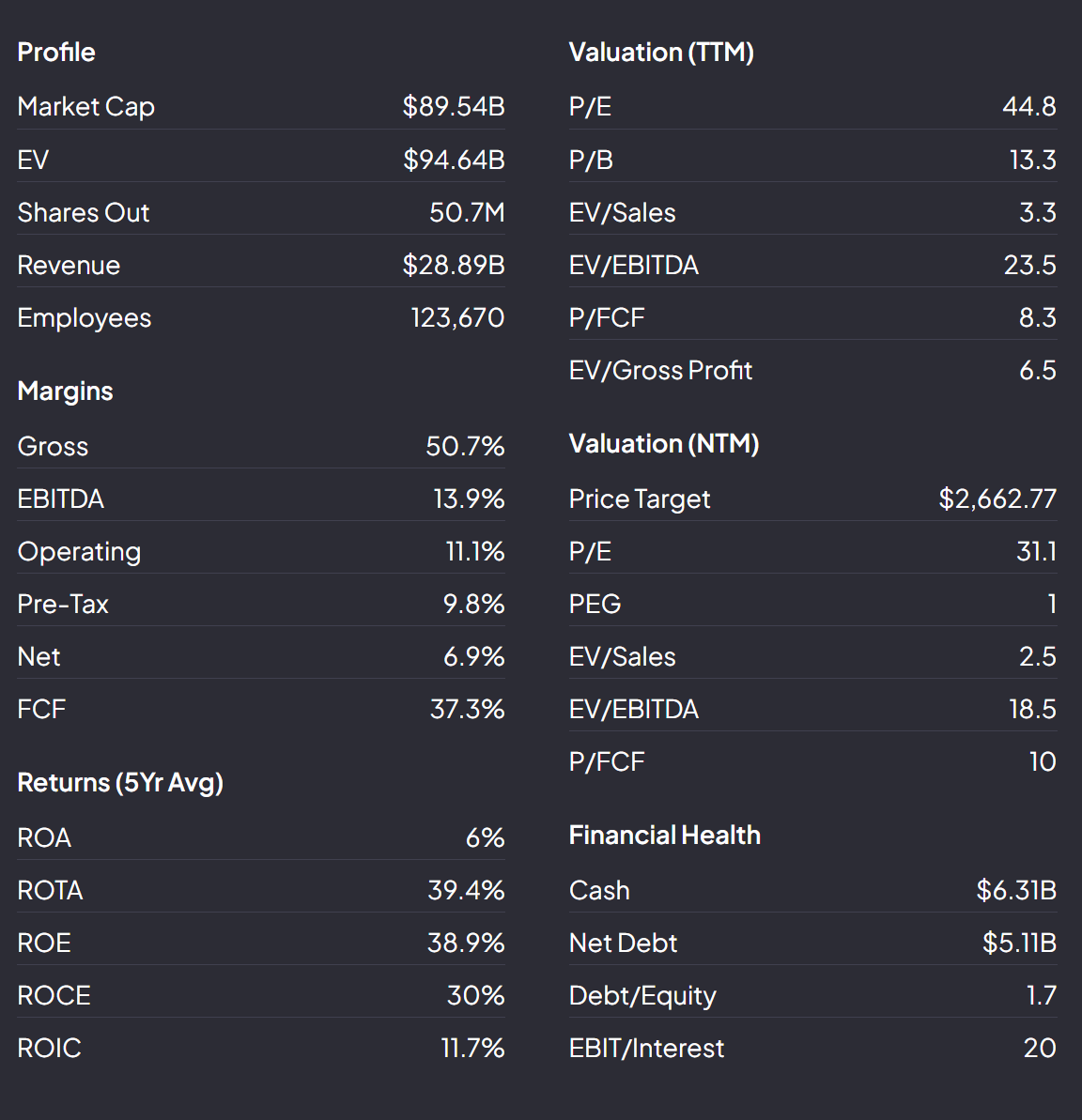

- MercadoLibre handelt momenteel rond $1.680 per aandeel, wat neerkomt op een waardering van $94,6 miljard in Enterprise Value.

- De forward P/E ligt rond de 30x, wat een redelijke multiple is voor een bedrijf dat 39% groeit.

- De lage winstmarge (6,4% in Q4) en de $5,1 miljard aan netto schuld op de balans maakt mij iets terughoudender, maar ze zijn beiden verklaarbaar.

- De huidige koers weerspiegelt vooral de uitdagingen voor de kortetermijn, maar niet de structurele groei van het platform over de komende jaren.

MercadoLibre blijft hun flinke groei volhouden, maar tegelijkertijd is het aandeel nu historisch goedkoop op basis van Forward P/E en Forward EV/FCF.

Jasper's conclusie

MercadoLibre is precies het type bedrijf waar ik van hou als langetermijnbelegger.

- Een duidelijke megatrend als rugwind,

- Een platform dat zichzelf versterkt naarmate het groeit

- Een management dat bereid is kortetermijnpijn te accepteren voor langetermijnwinst.

- En niet vergeten: 28 kwartalen op rij boven de 30% omzetgroei. Dat is op zich al een prestatie.

De recente koersdaling is ook begrijpelijk. De EPS miss, de bewuste margedalingen en de onzekerheid over wanneer die investeringen zich terugverdienen zijn terechte zorgpunten. Maar ze veranderen niets aan het fundamentele verhaal.

Dit is rechtstreeks uit Amazon's playbook: vandaag lagere marges accepteren, om de markt morgen te domineren, en uiteindelijk je schaalgrootte een doorbraak laten forceren in hogere winsten.

Zoals verteld in de podcast heb ik geen haast met nieuwe posities. Al is MercadoLibre wel eentje die ik blijf volgen.

Waar ik de komende kwartalen vooral op zal letten:

- Tekenen dat Shopee zijn Braziliaanse ‘marktaandeel voor iedere prijs’-strategie niet eindeloos kan volhouden.

- Verbetering van de kredietkwaliteit terwijl de kredietportefeuille hard blijft groeien.

- Bewijs dat de advertentie-inkomsten de marges weer omhoog beginnen te trekken.

Als die drie elementen in H1 2026 de juiste kant op bewegen, dan kan dit zomaar één van de aantrekkelijkste instapmomenten van de afgelopen twee jaar blijken.

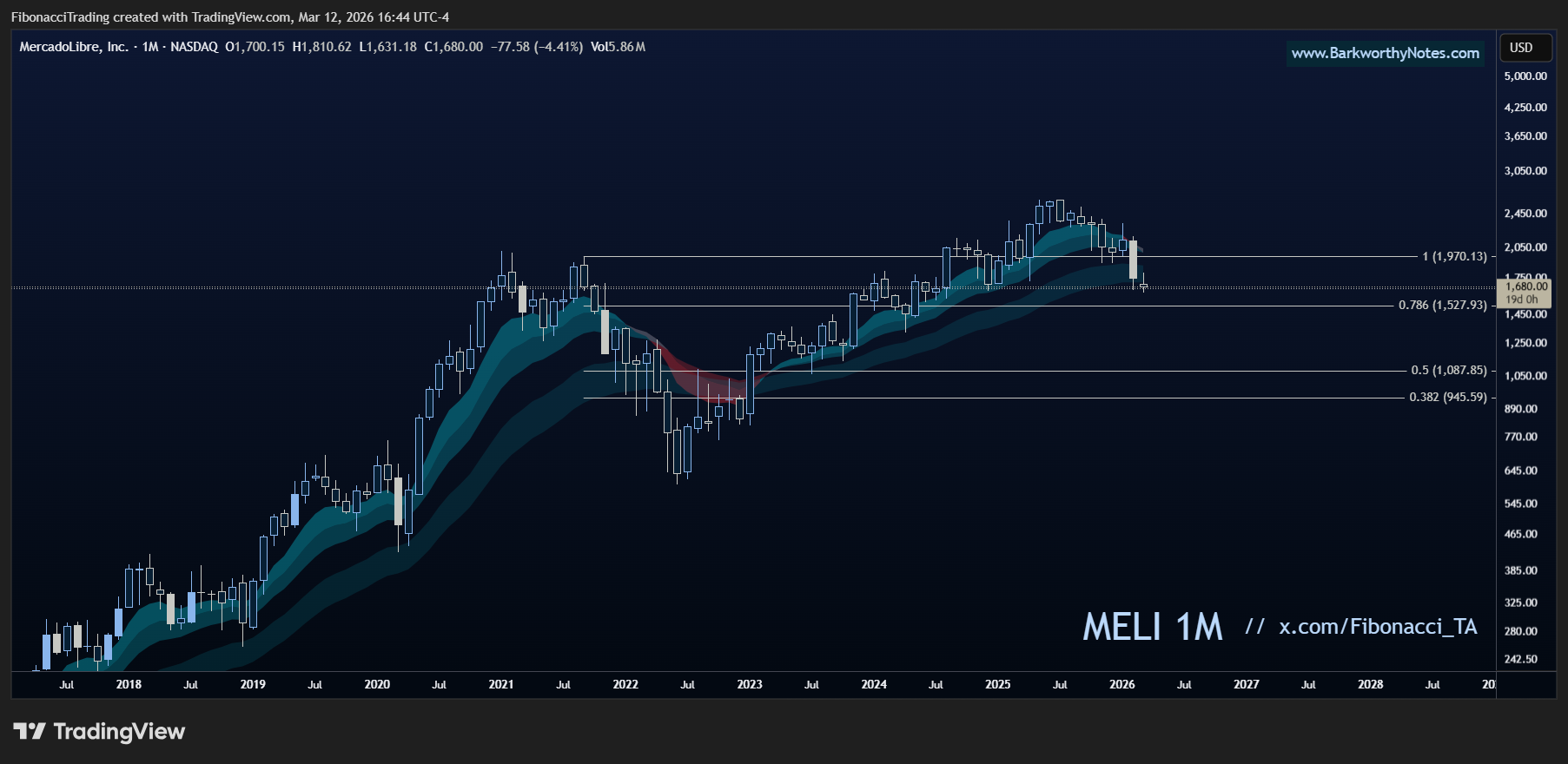

Technisch: is dit een goed instapmoment?

MercadoLibre is een kandidaat die we al eerder onder de loep hebben genomen. Toen richtten we ons op een heel bekend punt van steun: $1.970. Een voormalige top die na lange tijd werd doorbroken. Als we die hertest houden, volgt er vaker wel dan niet een sterke opmars naar boven.

Spoiler: we hielden hem niet. Is dan nu alle hoop verloren?

Ik zou zeggen: voor mensen die MercadoLibre op de radar hebben, is dit eigenlijk een donders interessant moment.

De maandgrafiek: twee buyzones

Ideaal gezien wil je dat een langlopende weerstand gebroken en vervolgens ook gehouden wordt. Maar als dat, zoals in dit geval, niet gebeurt, dan kunnen we ons opmaken voor het intekenen van twee gebieden die significant zijn en die we kunnen gebruiken als buy zone.

Dit zijn interessante momenten, juist voor bedrijven die vanuit de fundamentele kant op dreef zijn. Een bedrijf dat onderliggend blijft presteren en waarvan de groeicijfers de wind mee hebben, maar waarvan de koers de wind tegen heeft? Dat zijn de aandelen waar we wat mee kunnen.

De eerste buy zone ligt op $1.970 tot $1.572. Op de maandgrafiek vallen we hier mooi terug op de onderkant van de EMA cloud en binnen de Fibonacci levels. De EMA cloud is sinds 2023 op de maandgrafiek wel getest, maar nooit gebroken.

Dat maakt het punt waarop we nu zitten, en waar we de onderkant van de EMA cloud raken, rete interessant. Kunnen we hier doorheen donderen? Altijd. Maar dat is niet hoe het de afgelopen jaren is gegaan.

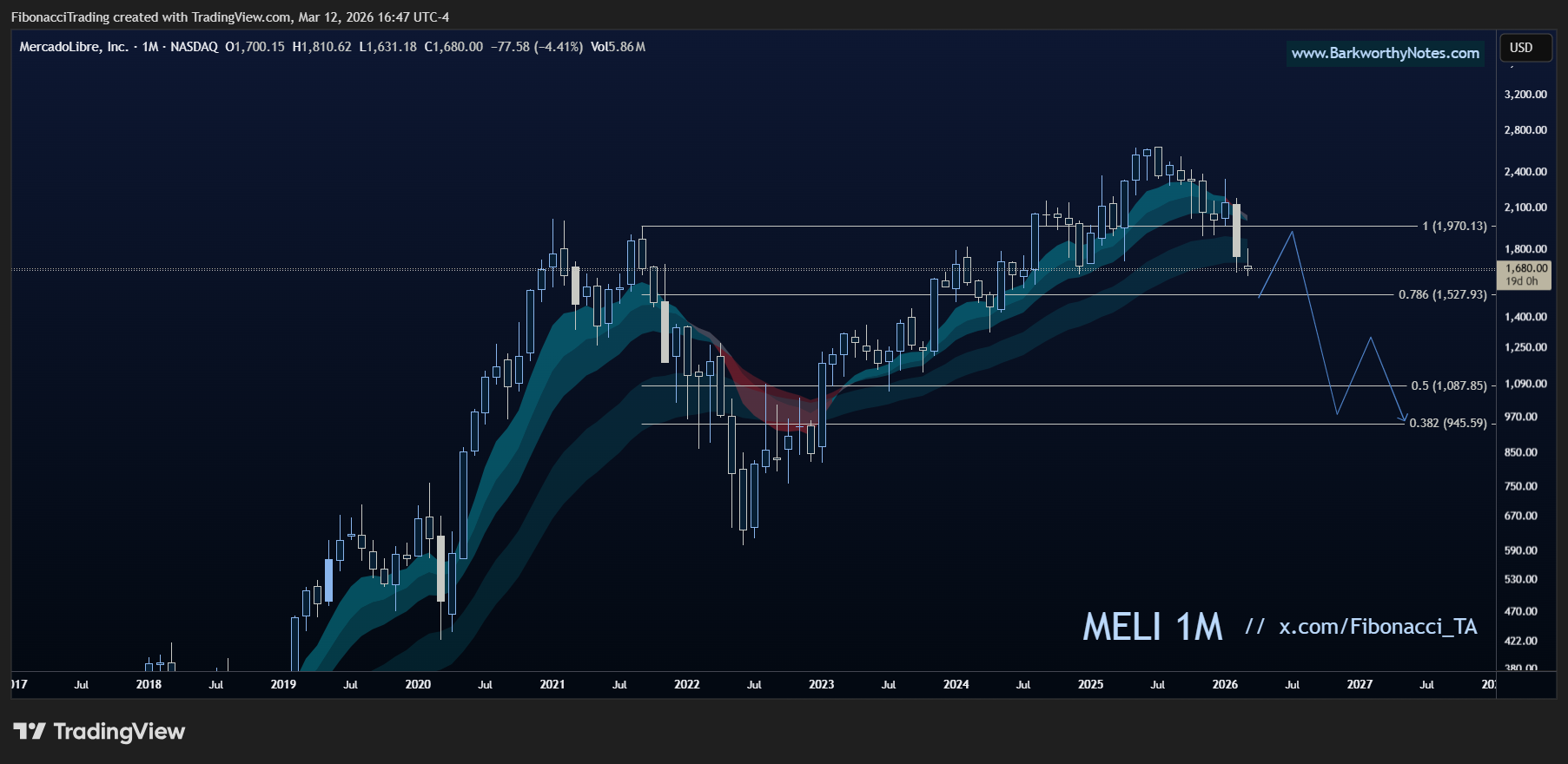

De tweede buy zone - het bearish scenario

En wat als we de $1.572 toch doorbreken? Dan komt mijn meer bearish scenario naar boven, waarin we de EMA cloud verliezen. Die draait dan van bullish steun naar bearish weerstand en we een correctie beginnen die kan leiden tot het gebied tussen $1.087 en $945. Dan verwacht ik een scenario zoals in 2021.

Dit is niet mijn primaire scenario. Ik verwacht dat de eerste buy zone wel eens de plek kan zijn waar we bodemen na een daling van 38%. Maar goede voorbereiding is het halve werk.

Aanvalsplan

Twee scenario's, twee buy zones.

Scenario één: de primaire buy zone

- Inschalen: $1.970-$1.572 (onderkant EMA cloud, sinds 2023 nooit gebroken na test).

- Uitstappen: maandslot onder $1572 (cloud breekt, bearish scenario actief).

- Targets: $2.721 en $3.221

Dit is mijn primaire scenario. Waarom? Omdat de EMA cloud op de maandgrafiek al drie jaar als een ijzeren vloer dienstdoet. Elke keer dat we daar kwamen, volgde herstel.

Dit bedrijf presteert fundamenteel. De koers heeft alleen wind tegen. Dat maakt dips naar de cloud koopwaardig.

Scenario twee: de bearish buy zone (voor de geduldigen)

- Inschalen: $1.087-$945

- Uitstappen: maandslot onder $945

- Targets: $2.721 en $3.221

Dit scenario komt alleen in beeld als we de cloud verliezen. Dan verwachten we een diepere correctie naar de zone waar we in 2021 ook steun vonden. Grotere daling, grotere upside. Maar dit is niet mijn primaire verwachting.

Eerste koersdoel: $2.721 en $3.221

Conclusie

MercadoLibre, Inc.

MELI

Koers

$1.680

Koers 12M

-20,6% ↓

Sector

E-Commerce & Fintech

Enterprise Value

$94,6 miljard

Fundamenteel

📈BullishTechnisch

📈BullishWaardering

💸GoedkoopSentiment

😟PessimistischFundamentele blik door Jasper

MercadoLibre is historisch aantrekkelijk gewaardeerd en blijft groeien. De kortetermijn twijfels zijn terecht, maar voor geduldige beleggers lijkt hier een kans te ontstaan.

Technische blik door Yuri

Voor wie MercadoLibre op de radar heeft is dit een donders interessant moment om bij te kopen. Bij een bedrijf dat fundamenteel blijft presteren, zijn dips naar structurele steun juist kansen.

Drie opvallende punten

28 kwartalen op rij meer dan 30% omzetgroei — consistentie die vrijwel geen enkele groeiaandeel evenaart

Shopee, Amazon en lokale spelers dingen mee naar marktaandeel in Brazilië en Mexico

Investeringen in gratis bezorging en creditcards drukken de marge bewust met ~6% — tijdelijk, maar voelbaar

Eerdere analyses