Onze ouders zijn opgegroeid met Berkshire Hathaway als dé kapitaalallocator die van iedere euro nét iets meer kon maken dan jij zelf kon. Waar Warren Buffett en Charlie Munger furore maakten met investeringen in onder meer Coca Cola, American Express en Gillette, liggen er ook voor de huidige generatie beleggers nog altijd kansen.

In een wereld waarin technologie en software domineren, is het niet gek dat er holding companies ontstaan die zich juist specialiseren in die sectoren. Snelgroeiend, vaak hoge marges, makkelijk schaalbaar en in veel gevallen zitten er nog flinke efficiëntieslagen te halen door bedrijven van elkaar te laten profiteren.

Met ook hier dezelfde belofte: zij vinden de ruwe diamanten in de private markt, bouwen een gigantisch netwerk aan bedrijven en laten hun beleggers profiteren van hogere winsten en waardevermeerdering.

Vandaag hebben we het Duitse smallcap bedrijf CHAPTERS Group (XTRA:CHG) onder de loep. Op aanraden van Peter in onze community, een bedrijf waar ik nog nooit van had gehoord, maar wel eentje die actief is in een ontzettend interessante sector.

Yuri en ik werpen er weer een blik op met een fundamentele en technische analyse.

Echter, omdat CHAPTERS zo’n onbekend aandeel is, wordt deze niet opgenomen, om te voorkomen dat er per ongeluk verkeerde inzichten worden gegeven.

CHAPTERS, nooit van gehoord?

Geen zorgen, ook voor mij was deze naam helemaal nieuw. Dat maakt deze suggestie voor DLT Kiest ook zo leuk. Je kunt altijd verrast worden met onbekende kansjes.

Toch is CHAPTERS geen saaie Duitse smallcap die wat softwarebedrijfjes opkoopt. Ze proberen een soort Europese thuisbasis te bouwen voor mission-critical software, allemaal nichebedrijven die dingen doen die je klanten echt niet kunnen missen.

In de praktijk koopt CHAPTERS meerderheidsbelangen in drie soorten bedrijven.

Dit zijn geen hippe AI-apps, maar software die diep in de processen van klanten zit. Vaak is het niet sexy, wél super sticky. Na een overname laten ze de bedrijven grotendeels zichzelf blijven.

De echte truc zit in het efficiënter maken van alle onderliggende bedrijven:

- Dezelfde manier van meten en benchmarken

- Pricing-reviews

- Processen versimpelen

- Steeds meer AI en automatisering eroverheen

Ze doen dat met een eigen systeem, de Manuscript Method. Simpel gezegd, lokale teams houden veel vrijheid, maar ze hangen alles aan dezelfde kapstok.

Hun motto “autonomy requires authority, and authority requires accountability” zegt het eigenlijk al: wij investeren en helpen je, jij bouwt je zaak naar eigen inzicht, maar je moet wel leveren.

Je kunt dit bedrijf goed vergelijken met het succesvolle Canadese bedrijf Constellation Software, dat al decennialang bewijst dat je enorme waarde voor aandeelhouders kunt creëren door het slim opkopen van softwarebedrijven.

Of nog dichter bij huis, in Deventer, Topicus. Waar we enkele maanden geleden een deepdive over schreven.

Volle focus op groei

Aan de balans zie je meteen wat hier de strategie is: tempo boven alles.

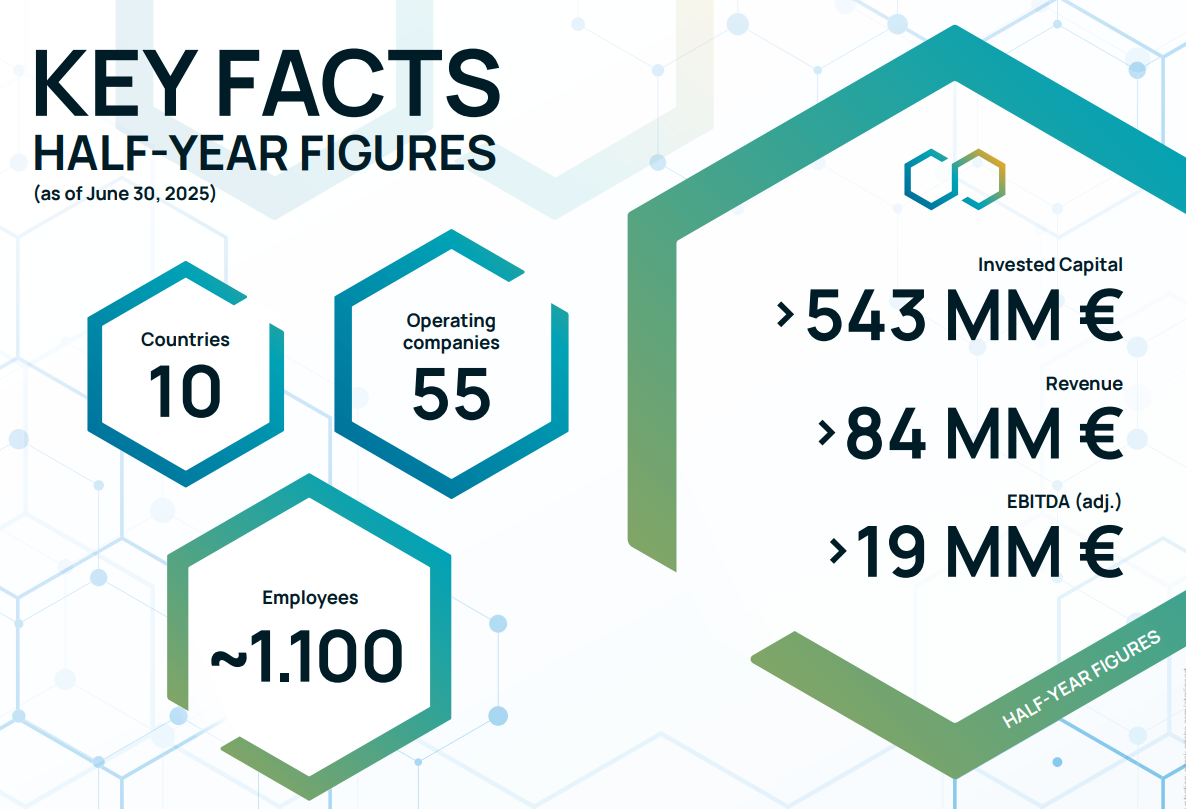

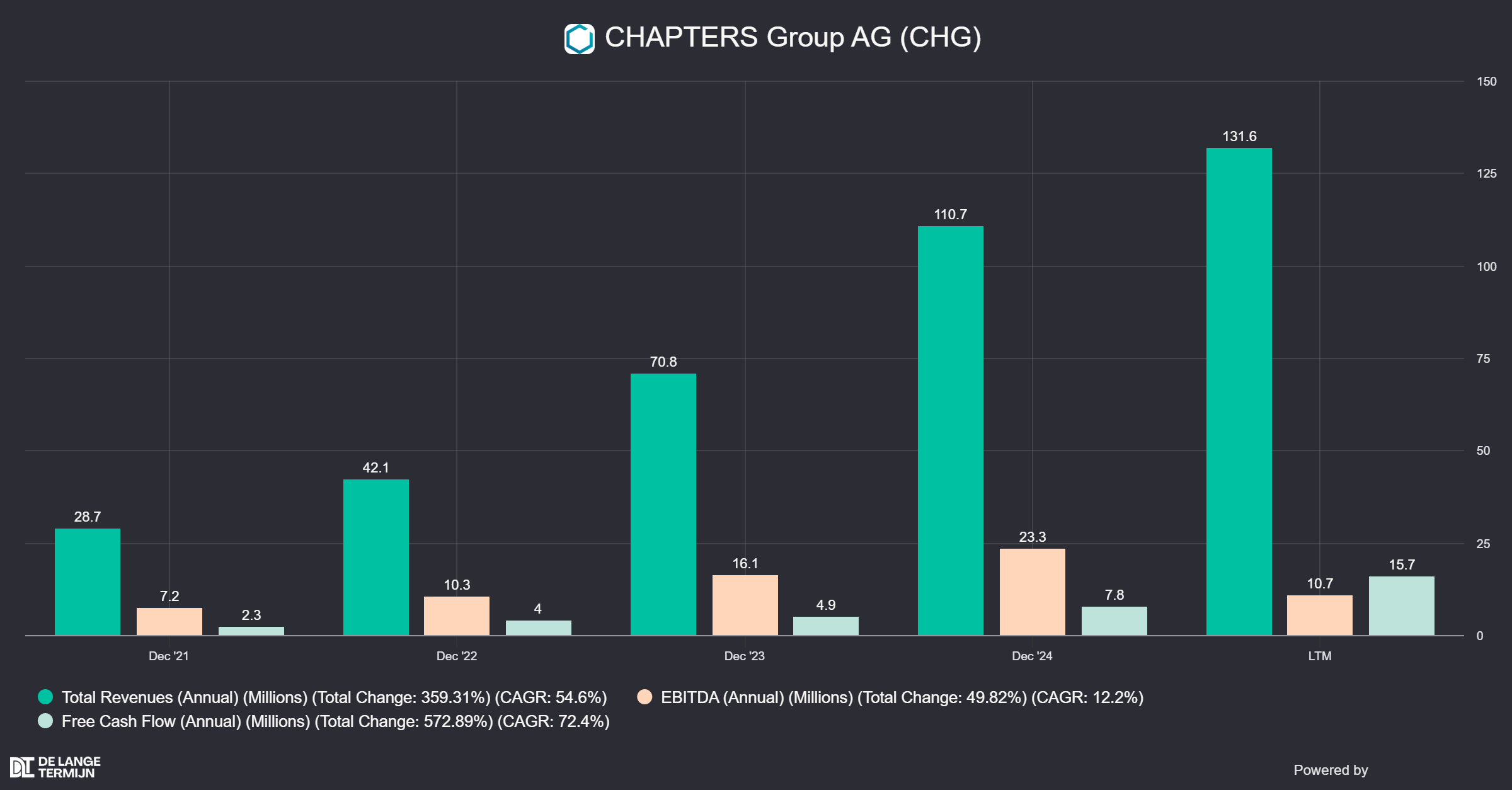

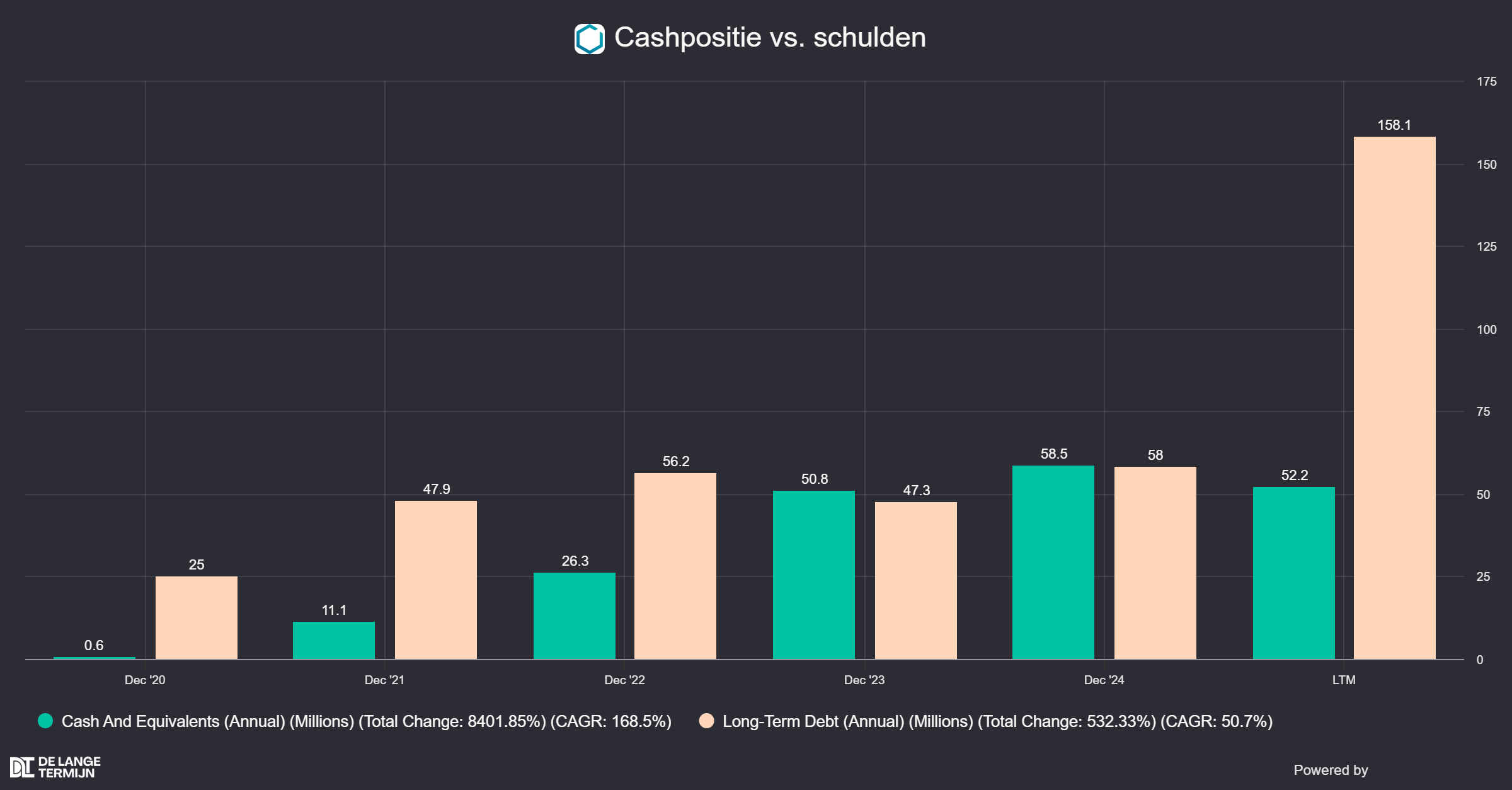

- Eind 2024: comfortabele positie. Ongeveer €124 miljoen pro-forma omzet (berekend alsof alle overnames hele jaar geleverd hebben), zo’n €30 miljoen EBITDA, met rond de €33 miljoen nettoschuld en €76 miljoen cash. Dat is gewoon een gezonde uitgangspositie voor een acquisitiemodel.

- Begin 2025: ze versnellen. Ze halen een extra lening van €40 miljoen op, een risicovollere variant met hogere rente, om oudere softwareplatforms slimmer te financieren. Extra brandstof op het vuur.

- Het eerst halfjaar van 2025: impact wordt duidelijk. Pro-forma omzet rond de €85 miljoen en €19 miljoen EBITDA, maar ondertussen loopt de nettoschuld op naar ongeveer €131 miljoen. De holding zelf heeft nog zo’n €40 miljoen aan cash en investeringen, maar ze zitten vol leveraged.

Zolang hun methode daadwerkelijk zorgt voor betere marges en meer groei, werkt dit model als een vliegwiel. Maar als die verbetering tegenvalt, dan voel je die extra leverage meteen.

Dit is dus typisch zo’n situatie waar alles draait om executie. Gaat het goed, dan versnelt alles. Gaat het mis, dan gaat het ook goed en snel mis.

De officiële nettowinst is al jaren negatief en eerlijk gezegd ook niet heel relevant. Bij dit soort bedrijven ligt de focus op omzet, EBITDA, cashflow en vooral die terugkerende omzet. Dat is de sneeuwbal die elk jaar groter moet worden en de volgende acquisities financiert.

Tegelijk zie je ook de keerzijde. De schulden lopen op omdat ze blijven investeren.

Dat hoort bij dit model, maar het maakt het wel gevoeliger. Met een cashbuffer van €52,2 miljoen staan ze niet direct onder druk, maar dit is geen bedrijf dat rustig kan achteroverleunen. De machine moet blijven draaien en vraagt continu om nieuw kapitaal.

Voor onze dividendkoala’s (🐨), een kwartaalbeloning kun je voorlopig vergeten. Alles wat binnenkomt gaat direct terug de motor in. Nieuwe overnames, integratie, AI-projecten. Alles draait om groei en efficiëntie.

Kortom, dit is geen solide groeier zoals Constellation of Topicus. Die zijn al een paar fases verder en spelen een heel ander spel. Maar als je juist zoekt naar een software holding die agressief wil groeien en nog midden in die opbouwfase zit, dan kan dit er zomaar eentje zijn met serieus potentieel.

Waardoor kan het misgaan?

En waar kan het misgaan? Eigenlijk liggen de risico’s er vrij open en bloot bij. Je hoeft er niet eens heel diep voor te graven.

Wat zijn de risico's? En zijn wij bullish over dit aandeel? We gaan nu door met onze conclusies vanuit een fundamentele- en technische analyse, exclusief voor onze PLUS-leden.

2026 moet bewijzen dat bedrijven binnen CHAPTERS beter presteren dan ervoor. Zo niet, dan blijft vooral een schulden-gedreven acquisitiemachine over.

De pijn in 2025 liet al zien dat integratie en projectmanagement niet vanzelf goed gaan. Als ze bedrijven na overname niet echt beter maken, stort het hele model in.

De kloof tussen nettowinst en adjusted winst is groot en vraagt vertrouwen in management. Je moet dus geloven dat hun “opgeschoonde” cijfers de echte situatie goed weergeven.

Dit systeem leunt nog sterk op een paar sleutelfiguren. Vallen die weg, dan verandert het verhaal direct.

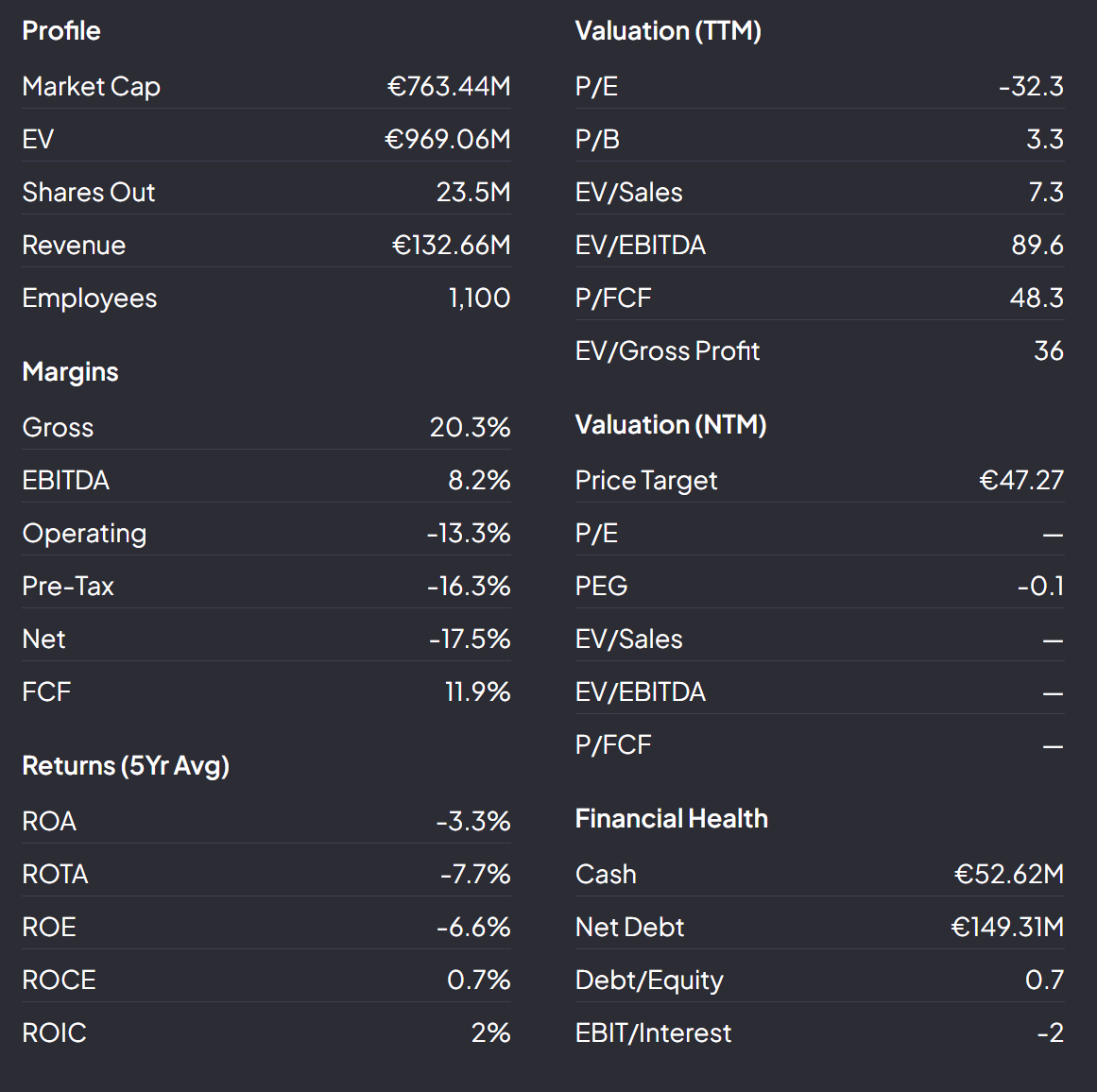

Is de waardering aantrekkelijk?

Dit zijn doorgaans lastige aandelen om te beoordelen op een ‘fair value’. Vandaar dat ik een paar opvallende punten zal uitlichten en daarna de vergelijking maak met de twee sectorgenoten: Constellation Software en Topicus.

Ligt de kans in Canada, Nederland of toch Duitsland?

- CHAPTERS investeert flink in hun groei. Dat leidt tot een verwachte omzetgroei van 38,7% en EBITDA-groei van 73,7% CAGR over de komende twee jaar. Dat is bovengemiddeld.

- Dit betekent wel dat er voorlopig rode cijfers worden geschreven en het bedrijf ook €150 miljoen nettoschuld heeft, zo’n 20% van hun totale waardering.

- Je betaalt nu 7,3x voor de omzet. Dat is objectief veel voor een bedrijf met zulke marges.

Als je nu kijkt naar de drie vergelijkbare bedrijven, dan krijg je een vrij duidelijk verhaal.

CHAPTERS heeft veruit de hoogste omzetgroei van de afgelopen drie jaren (60,1%), vanuit hun agressieve investeringen, terwijl Constellation (20,6%) en Topicus (22,9%) meer constante groeiers zijn.

Qua winstgevendheid heb je niks te zoeken bij CHAPTERS, dat rode cijfers maakt. Maar Constellation (12,3%) en Topicus (6,1%) groeien de afgelopen drie jaar oké-ish. Niet mega, maar ze zijn wel winstgevend.

Kijk je naar waardering, dan betaal je 4,6x de Forward Sales voor CHAPTERS en slechts ~2,6x voor zowel Constellation als Topicus.

Hetzelfde zie je voor EV/Free Cashflow, de belangrijkste metric bij dit soort bedrijven. Bijna 36x de Free Cashflow voor het komende jaar, terwijl je circa 11/12x betaalt voor Constellation en Topicus.

CHAPTERS Group, of toch Constellation of Topicus?

Kort gezegd:

- Constellation Software is bewezen kwaliteit.

- Topicus is de scale-up die dezelfde richting opgaat.

- CHAPTERS Group is de vroege fase waar het nog moet gebeuren.

Als hun model echt blijft werken en ze hun groeidoelen halen, groeien ze van een simpele acquisitiemachine naar een echte compounder met meerdere groeimotoren.

Ze zitten in saaie niches waar klanten niet snel vertrekken en prijzen makkelijker omhoog kunnen, terwijl AI en security juist extra schaalvoordelen kunnen brengen.

CHAPTERS lijkt iets meer risico maar ook meer potentieel rendement te bieden. Maar misschien even afwachten voor de cijfers in mei.

Is dit een goed instapmoment?

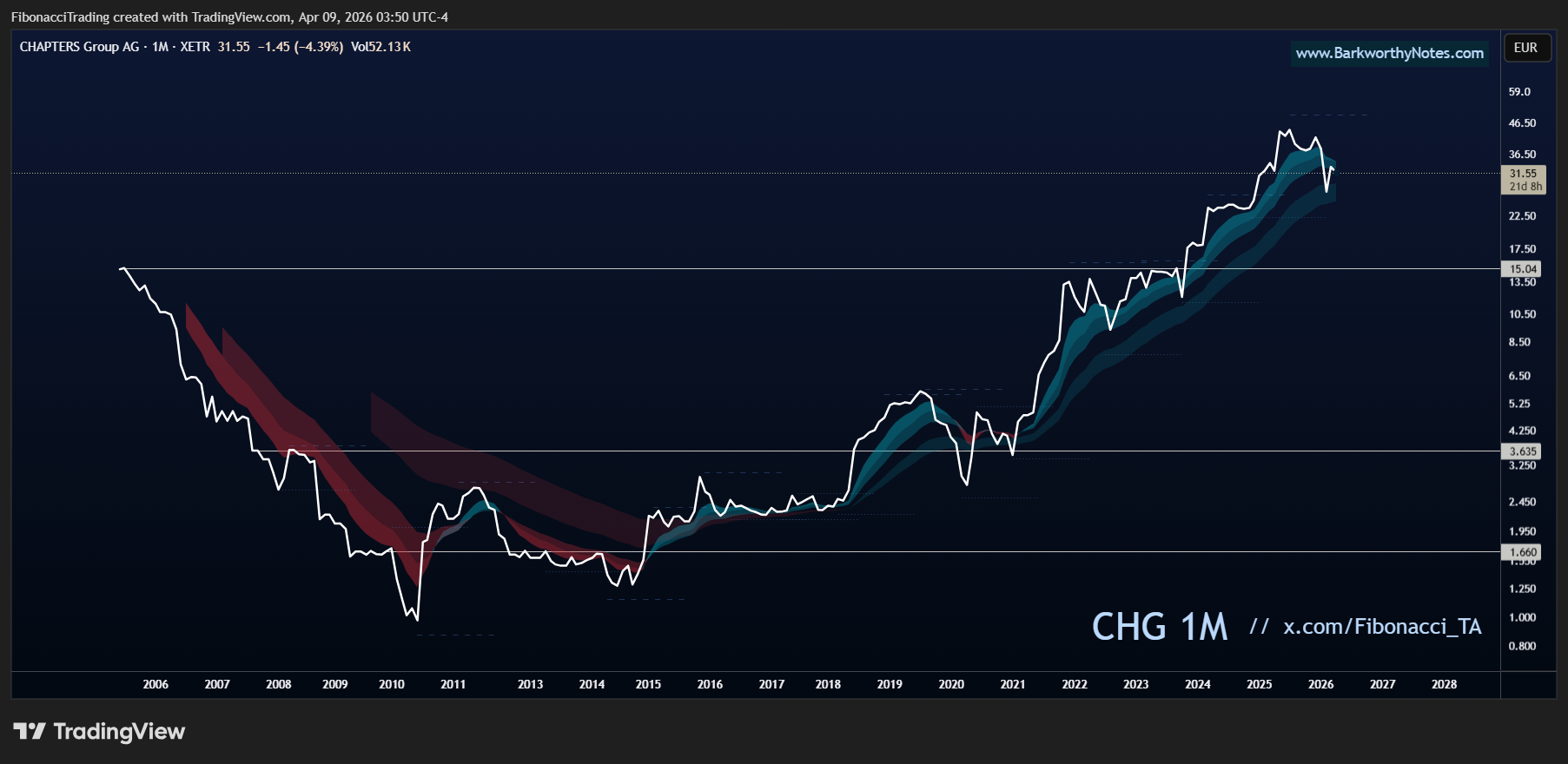

CHAPTERS Group start in 2005 en maakt eigenlijk een patroon dat we al veel hebben gezien bij IPO-aandelen. Een sterke daling die een bodemproces vormt en vervolgens de weg omhoog weer vindt. Een daling van -93% gevolgd door een stijging van ruim +4.000%.

De maandgrafiek - omlaag en dan omhoog

En eigenlijk is dat het verhaal van de afgelopen twintig jaar. We verloren eerst een hoop, wonnen erna een hoop. Ik heb de grafiek even weergegeven als een lijn, omdat dit net wat praktischer oogt, en de lijnen ingetekend waar je ziet dat we weerstand en steun afwisselen.

De EMA cloud staat sinds 2014 op positief en heeft dat signaal eigenlijk niet verloren. Een positieve trendcloud betekent dat de dips in de cloud koopwaardig zijn, en dat is in de afgelopen jaren ook gebleken.

Terug naar het heden - recht toe recht aan

De uptrend staat dus al sinds 2014 en daarmee is de grafiek redelijk recht-toe-recht-aan. De dips zijn interessant of je kan DCA inzetten. Als ik dan vanuit TA kijk naar interessante niveaus voor het instappen, dan vinden we die op €18,24 en op €26,60. Het volgende moment komt voor mij pas bij een uitbraak boven de €41,75.

Nou hoor ik je denken, hoe zit dat dan? Het principe is als volgt: voor het instappen vanuit TA is je risico beperken belangrijk.

Hoe lager het risico en hoe beter je reward, hoe gunstiger het scenario voor ons wordt.

Je risico beperken doe je door in te stappen op bekende steunniveaus. Daar waar de koers de grootste kans heeft dat kopers opdagen. Als dit namelijk niet gebeurt, dan kan je, wanneer de koers onder dat niveau breekt, uitstappen met een relatief klein verlies.

Hoe verder weg je instapt van het steunpunt, hoe groter je risico wordt.

Laten we het even praktisch maken:

- Met de huidige koers op €31 en de steun op €26,60 heb je dus al een risico van €5 tot aan het steunniveau.

- Stappen we op €25 uit, dan heb je €6 per aandeel risico.

- Stappen we op €27 in, dan hebben we €2 risico per aandeel.

Dit is een vereenvoudigde weergave, zodat je weet wat ik bedoel.

Ik hou €26,60 in de gaten als de koers daar komt, voor een mooi instapmoment bij een bewezen steunpunt. Anders is het voormalige weerstandsniveau op €41,75 ook interessant. Breken we daar doorheen, testen we hem van boven en houden we hem? Ook dan kunnen we daar goed instappen.

Aanvalsplan

We hebben onze instapmomenten in kaart gebracht, dus kunnen we nu kijken naar de targets en dan hebben we ons plan rond. Een bullish koers sinds 2014 en de dips zijn door de jaren heen koopwaardig geweest. Om ons risico te beperken is instappen bij €26,60 een optie, of bij de uitbraak boven €41,75.

Kanttekening is dat dit een aandeel is dat gecontroleerd beweegt, maar niet explosief. Dit is dus een trade voor jaren, niet voor maanden.

- Inschalen: €26,60 (bewezen steunpunt) of bij uitbraak boven €41,75 (voormalige weerstand)

- Uitstappen: weekslot onder €25 (verlies van steun) of weekslot onder de €40

- Targets: €64,30 en €119,60