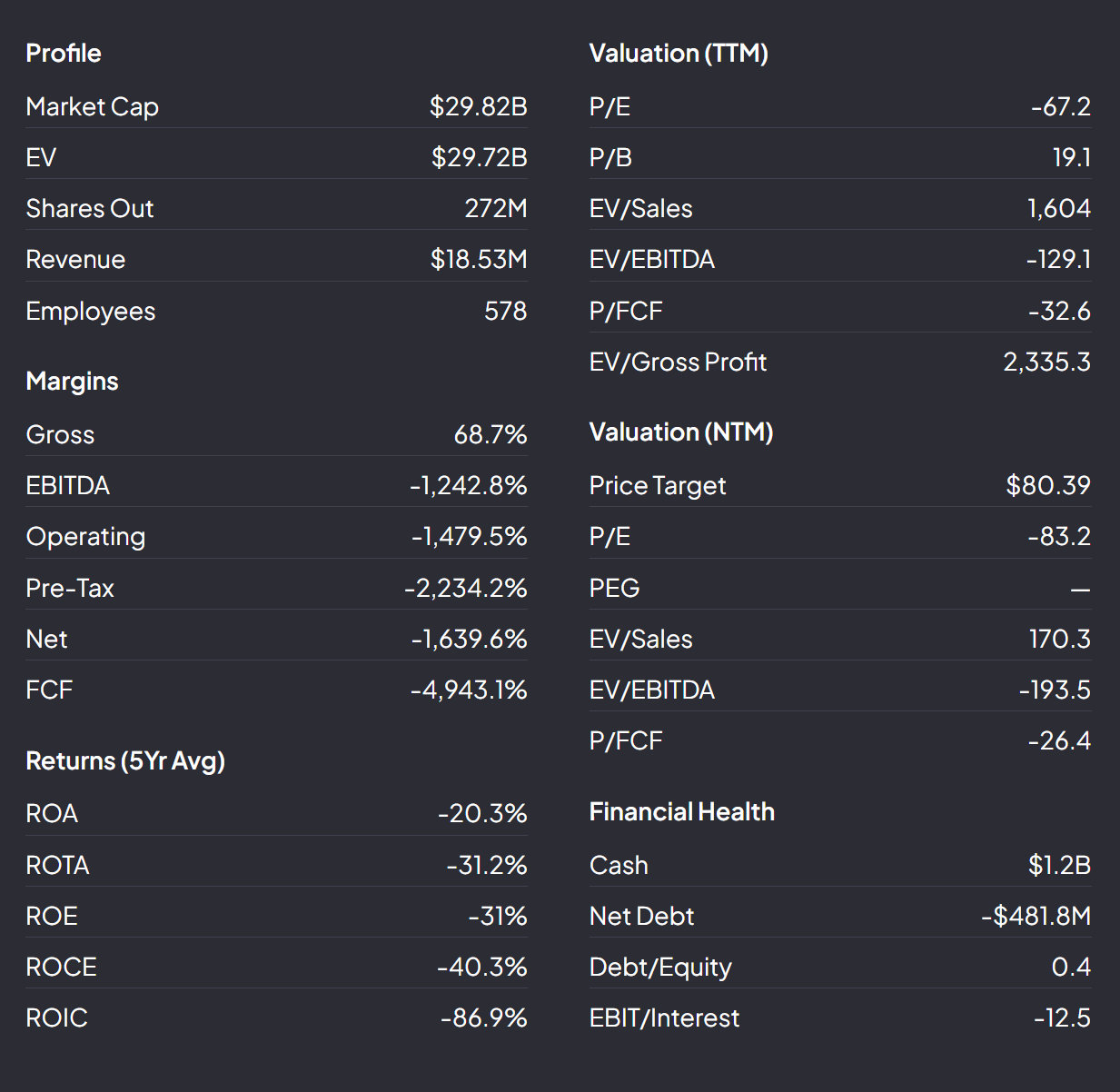

Dit is één van de meest populaire aandelen binnen de DLT-community. Logisch, want de koers steeg naar een recente top van $130 sinds onze eerste deepdive op $5 in januari 2024. Dat brengt wel wat op gang.

In dat artikel noemde ik AST SpaceMobile met veel bravoure een “potentiële 100-bagger”. Dit is het enige aandeel waar ik ooit zo’n verwachting over heb uitgesproken.

En als context: de kans om een 100-bagger in je portfolio te hebben is waarschijnlijk net zo groot als Emilia Clarke op straat tegenkomen en dat zij jouw nummer vraagt. Niet zo groot helaas.

Toch komt dat waanzinnige resultaat steeds dichterbij. We hadden in januari al een 25x op de borden staan. Dit aandeel is extreem volatiel, met hoge pieken en flinke dalingen, maar de trend is duidelijk.

Voor degenen die het aandeel nog niet kennen, of het alleen kennen als ‘hype/memestock dat nergens op is gebaseerd’, eerst een korte introductie voordat wij je meenemen door de earnings van gisteren.

Wat doet AST SpaceMobile?

AST SpaceMobile bouwt aan iets wat letterlijk nog nooit bestond: een 4G/5G mobiel netwerk vanuit de ruimte. Direct bereikbaar via gewone smartphones zonder speciale apparatuur, gewoon jouw huidige toestel, verbonden via satelliet op plekken waar je normaal gesproken geen bereik zou hebben.

Er zijn wereldwijd vijf miljard mobiele abonnees. Een groot deel daarvan heeft alleen dekking in steden en langs snelwegen. Wij zijn in Nederland verwend, maar ga eens naar afgelegen gebieden in Afrika, Zuid-Amerika of zelfs delen van de VS. Dan is het snel klaar met je streepjes bovenin je scherm.

Dat is precies waar AST op inzet. Ze bouwen enorme satellieten die krachtig genoeg zijn om direct te communiceren met standaard smartphones. Dus geen tussenstation of speciale apparatuur nodigg.

Ze bouwen en beheren zelf de satellietinfrastructuur. De telecomproviders bieden de dienst aan hun eigen klanten aan. Verizon, AT&T, Vodafone, Orange. De provider betaalt AST voor capaciteit en jij als eindgebruiker merkt er vrijwel niks van. Je telefoon schakelt automatisch over op het SpaceMobile-netwerk zodra het normale bereik wegvalt.

Wat betekent dat? Een extreem schaalbaar model met potentiële marges van meer dan 90 procent EBITDA.

Mits... de technische roadmap daadwerkelijk wordt waargemaakt. En dat is precies waar we nu staan. Er zijn positieve ontwikkelingen, maar er zijn ook nog steeds terechte twijfels of die gigantische ambities echt realiteit worden.

Gisteren nabeurs kwam ASTS met de cijfers. Tijd voor een update.

Sterke earnings geven vertrouwen

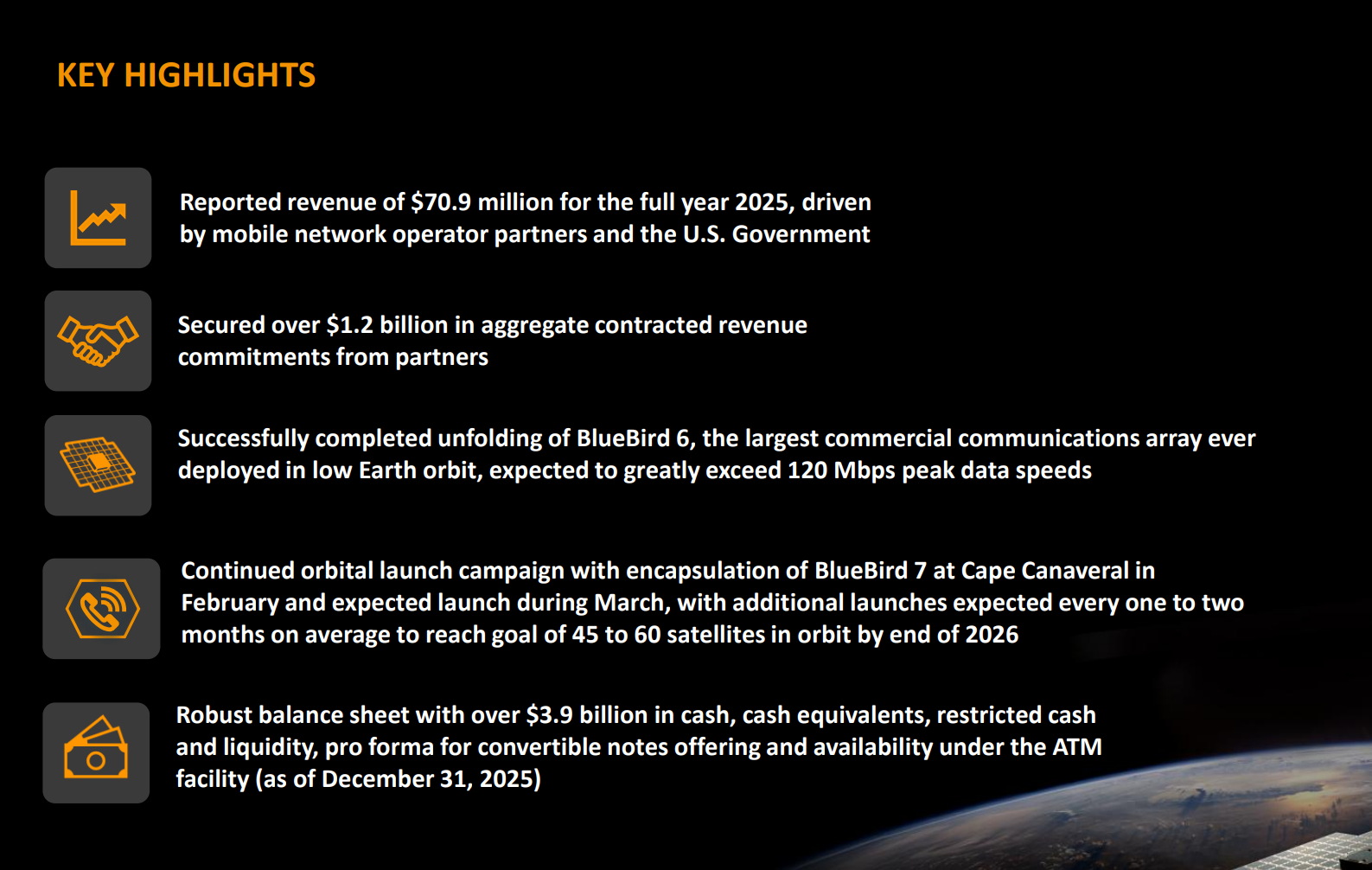

ASTS zet opnieuw sterke stappen en deelt voor het eerst een omzetguidance voor de komende jaren, met $1 miljard omzet verwacht in 2027. De thesis begint steeds meer werkelijkheid te worden.

Bij een bedrijf zoals AST SpaceMobile moet je als belegger een beeld vormen van hoe het er over drie tot vijf jaar uitziet, niet van de resultaten van vandaag.

Dan is het leuk om te lezen dat ze meer omzet hebben behaald dan analisten hadden verwacht, $54,3 miljoen tegenover de verwachte $41,9 miljoen, maar eerlijk is eerlijk: dat is peanuts.

Natuurlijk, het laat zien dat AST SpaceMobile geen pre-revenuebedrijf meer is en dat er langzaam maar zeker dollars beginnen binnen te stromen. Dat is een belangrijke psychologische stap.

Maar het is véél interessanter om te horen hoe ASTS de komende jaren miljarden aan omzet gaat draaien. Dáár zit de echte waarde. Gelukkig kregen we daar ook een uitgebreid beeld van:

De batch-lancering was wel een kleine tegenvaller: die staat nu gepland voor april 2026 in plaats van eerder dit kwartaal. Einde Q1 heeft AST naar verwachting slechts twee Block 2 BlueBirds gelanceerd. Om de doelstelling van 45 tot 60 satellieten einde 2026 te halen, moet de rest van het jaar dus fors worden opgeschaald.

Het management zegt dat dit nog steeds op schema ligt, maar dit is één van de (weinige) punten waar hun verwachtingen regelmatig niet worden waargemaakt. Wat ik persoonlijk niet zo heel gek vindt. "Space is hard", en liever iets meer tijd en zorgvuldigheid dan dure satellieten lanceren met het risico dat er iets mis gaat.

Ohja, management sloot nog af met een mooie teaser. "Er worden nog meer aankondigingen verwacht voor deze week". 👀

Een gigantische ambitie

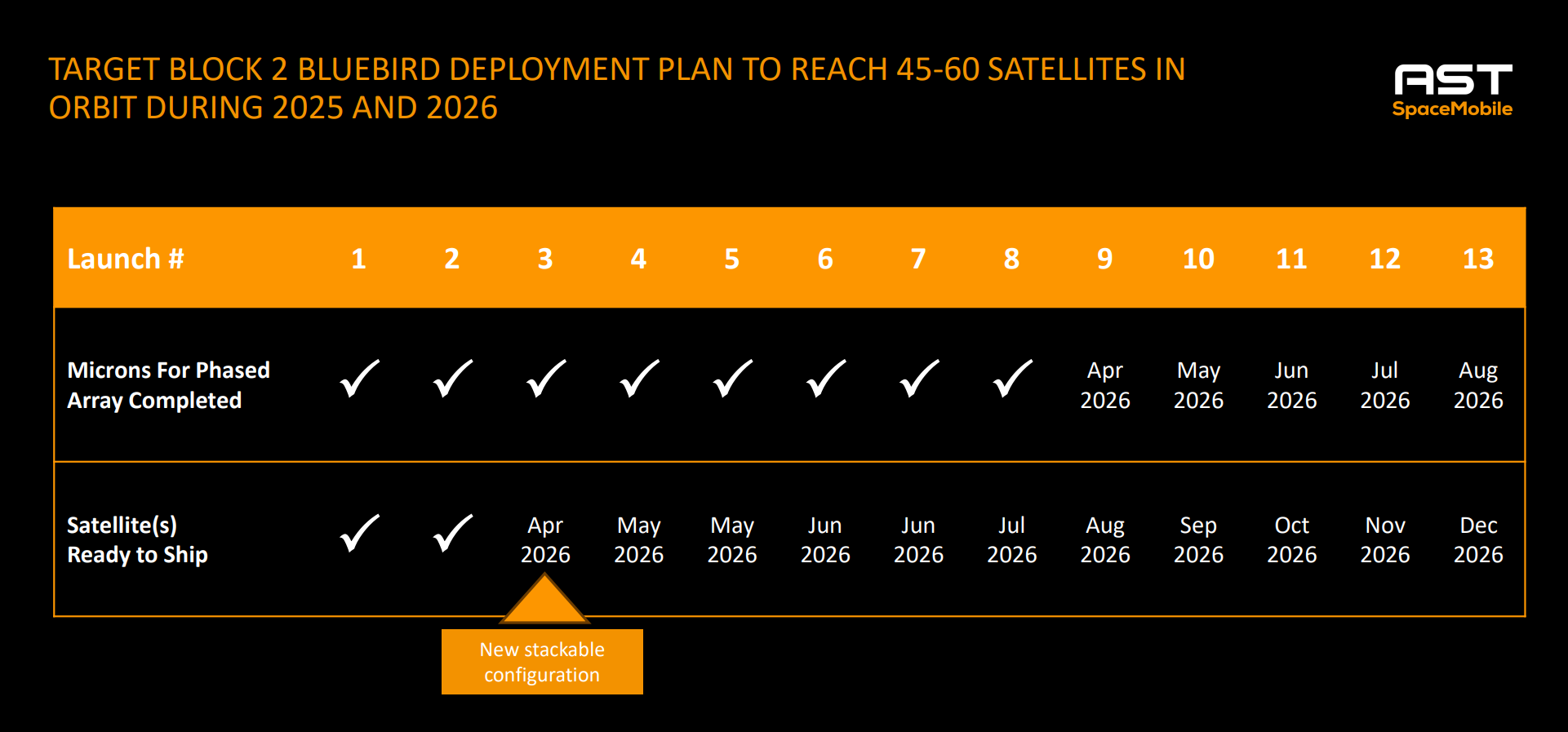

Om een beeld te geven hoe exponentieel dit bedrijf verwacht te groeien in de komende jaren:

- 2024: $4,4 miljoen omzet

- 2025: $70,9 miljoen omzet (+1.611% YoY)

- 2026 guidance: $150 tot $200 miljoen (+111% tot +182% YoY)

- 2027 doel: meer dan $1 miljard (+400% tot +567% YoY)

Analisten lopen hier nog wat achter. De consensus lag op ‘slechts’ $698 miljoen omzet in 2027. Management knalt daar met deze guidance dus flink overheen.

Ik verwacht daarom dat we vandaag behoorlijk wat positieve updates van analisten gaan zien. Zo heeft Roth Capital hun pricetarget al verhoogd van $82.50 naar $108. For what it's worth, uiteraard.

De meest opvallende momenten van de earnings call zaten trouwens niet eens in de cijfers, maar in de antwoorden van CEO Abel Avellan over de toekomst.

Avellan noemde een reeks nieuwe kansen die de Block 2-technologie mogelijk maakt.

Dit zijn op dit moment nog geen producten, maar toekomstvisie. Toch laat het zien dat de infrastructuur die AST bouwt veel breder inzetbaar kan zijn dan alleen satellietbreedband.

Waardoor kan het misgaan?

Er is dus genoeg positiefs te vertellen. Maar je krijgt geen multibaggerpotentie zonder daar ook extra risico voor te accepteren.

Dit zijn een paar redenen waarom het géén goede belegging zou kunnen zijn.

Zes satellieten per maand bouwen is serieus ambitieus. Ze moeten nog bewijzen dat ze dit tempo ook echt structureel aankunnen. Deadlines zijn al vaker opgeschoven. Als dat nog eens gebeurt, schuift het hele omzetverhaal mee.

In 2025 haalden ze meer dan $3,5 miljard op via obligaties en aandelen. In de call zeggen ze dat extra kapitaal niet nodig is, maar we weten dat ze opportunistisch zijn als de koers hoog staat. Dat risico blijft dus aanwezig.

Technologisch kun je beargumenteren dat AST voorloopt. Elon Musk verwacht pas over 2+ jaar (dus 5+ jaar in Musk-taal) dat Starlink een soortgelijke verbinding kan aanbieden . Maar Starlink heeft diepe zakken en politieke invloed, dus geen partij die je even negeert.

Met een waarde van rond de $32 miljard is veel toekomstig succes al ingeprijsd. Gaat de uitvoering mis, dan kan de markt daar hard op reageren.

Kortom, er zijn wel degelijk uitdagingen die ervoor kunnen zorgen dat AST SpaceMobile vanaf dit punt een slechte belegging blijkt te zijn.

Zie mijn enthousiasme dus absoluut niet als een garantie op succes.

Is de waardering aantrekkelijk?

Normaal gesproken wil ik hier veel aandacht aan besteden in analyses. Voor nu is het minder relevant, want als je kijkt naar deze metrics, dan krijg je nul antwoord op je vraag.

Bij AST SpaceMobile is al jarenlang de thesis hetzelfde.

- Krijgen zij het voor elkaar om straks honderden miljoenen, misschien zelfs miljarden, mensen hun satellietnetwerk te laten gebruiken via partnerships met MNO’s, met daarnaast kansen bij overheden, defensie of nieuwe innovaties? Dan kan dit bedrijf >$150 miljard waard worden, dus een potentieel rendement van 5x of meer.

- Blijft het bij mooie verhalen en lukt het niet om de juiste technologie beschikbaar te maken, en kiezen MNO’s voor alternatieve aanbieders? Dan is dit bedrijf misschien ~$10 miljard waard aan IP en netwerkrechten, zoals spectrum. Dat betekent een potentiële daling van 70%.

Wat mij betreft komt het eerste scenario steeds duidelijker in beeld. Management heeft opnieuw sterke stappen gezet, met 50+ MNO’s als partner, een stevige aanwezigheid in Europa via de joint venture met Vodafone, en gelanceerde satellieten die technisch succesvol zijn.

Is dit een goed instapmoment?

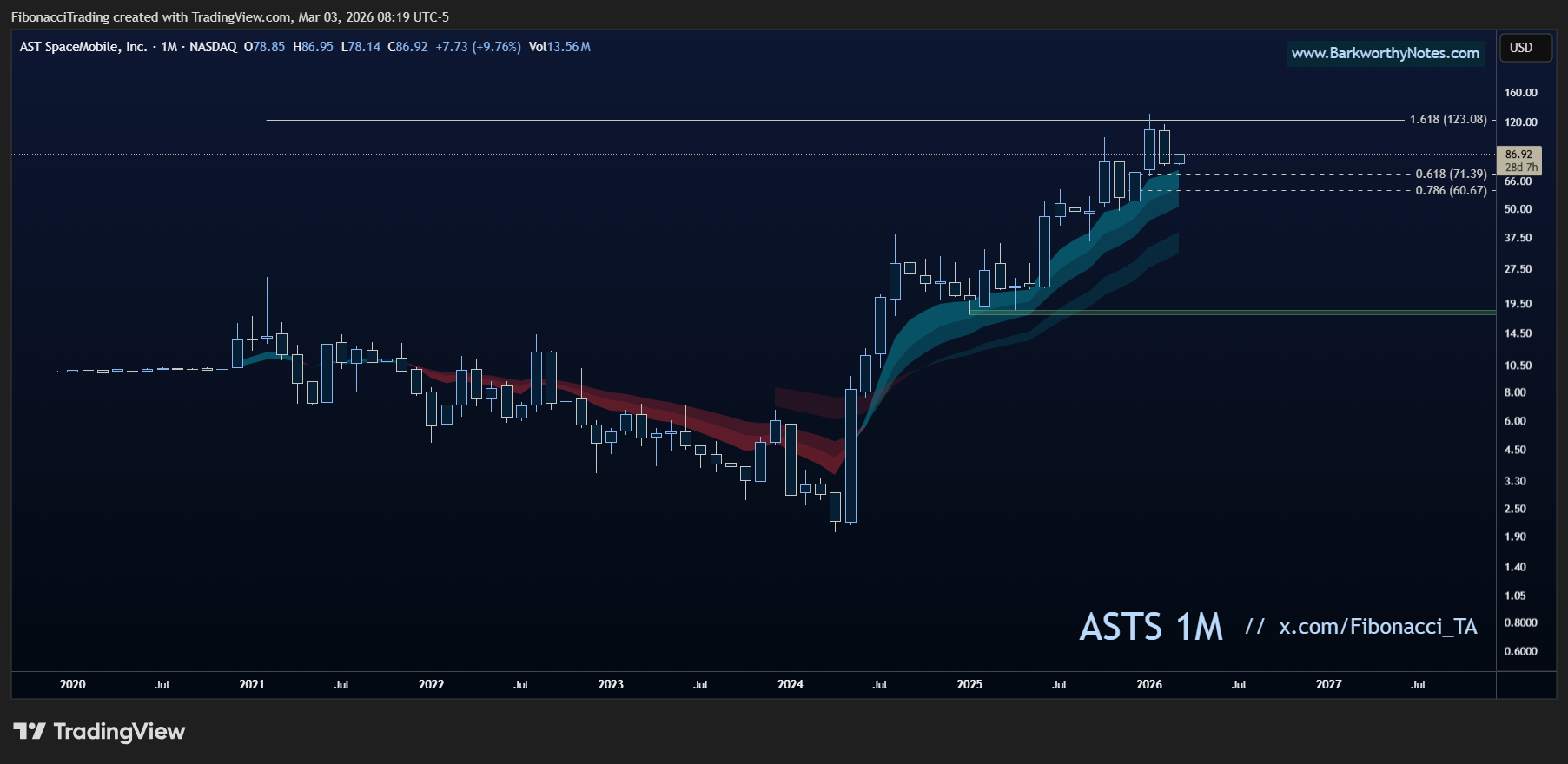

Van $1,97 naar $129, een rit van jewelste. Maar niet zonder slag of stoot: vijf correcties van -40% tot -55% sinds augustus 2024. Volatiel maar gestructureerd, zolang de EMA cloud houdt.

Volatiele uptrend met koopwaardige pullbacks

Geen onbekende die we vandaag onder de loep nemen. ASTS is een aandeel dat ik al vaker in mijn portfolio heb gehad en ook al vaker heb verkocht. De volatiliteit is namelijk enorm, wat zeker kansen biedt voor zowel langetermijnbeleggers als swing traders.

Daarnaast laat de grafiek zich prachtig vangen in de maandgrafiek, dus daar beginnen we.

De maandgrafiek - volatiele uptrend met structuur

Sinds de koers het luchtruim weer wist te vinden begin 2024, hebben we vanaf de bodem op $1,97 een opmars van jewelste meegemaakt. Die leidde uiteindelijk tot een top op $129. Ongelooflijk, maar waar. Een rit die sommigen in onze community grotendeels hebben meegepakt en dat heeft ongetwijfeld geen windeieren gelegd.

Maar deze upside kwam niet zonder slag of stoot. In diezelfde periode kregen we achtereenvolgens deze correcties op de oren: -55%, -48%, -40%, -49%, -39%. Dat is vanaf augustus 2024 tot en met nu.

Dit om maar even duidelijk te maken waar je aan begint. Dit aandeel beweegt heel sterk, in beide richtingen.

De tweewekengrafiek - het patroon herhaalt zich

Terug naar het hier en nu. De koers doet nu iets wat het al tijden doet en het is bijna saai hoe voorspelbaar het is. Een sterke opmars brengt de koers ver boven de EMA cloud. Vervolgens landen we met een pullback daar weer op terug. We vinden steun en maken ons daarna weer op voor een nieuwe opmars.

Volatiel, maar gestructureerd. En dat blijft zo zolang we de EMA cloud onder ons houden. Doen we dat, dan kijken we naar een pullback in een uptrend. En die zijn koopwaardig.

Natuurlijk houdt het ooit op. Maar zolang de trend intact is, willen we meebewegen en er niet tegenin gaan.

Ik heb de $80 tot $70 zone ingetekend die voor mij koopwaardig is. De koers zit nu op $86, dus we zitten er net boven. Maar instappen tussen $70 en $80 heeft op dit moment mijn voorkeur.

Aanvalsplan

We bouwen onze positie op tussen $80 en $70. De stop loss plaatsen we onder $68/$69. Daarmee beschermen we ons kapitaal als we een lower low maken. Want dan is de kans groot dat we nog verder gaan dalen en willen we ons geld beschermen. Dan kunnen we na een nieuwe analyse weer een nieuw plan maken.

- Inschalen: $80 tot $70

- Uitstappen: onder $68/$69

- Targets: $129 (+61%) en $179 (+124%)

Waarom heb ik hier vertrouwen in? Simpel. Dit is een sterke uptrend die met grote pullbacks gepaard is gegaan, maar nog altijd niet gebroken is. We krijgen ook nog niet de eerste signalen dat dit op de loer ligt.

Met zulke aandelen maken we gebruik van de pullbacks om onze positie te vergroten of op te bouwen. En we pakken winst bij het halen van de targets.