Hims & Hers is een telehealth bedrijf dat zich richt op gezondheids- en wellnessproducten, speciaal ontworpen voor zowel mannen als vrouwen. Hun missie is om toegang tot gezondheidszorg en zelfzorg te verbeteren door middel van online diensten en producten die voor iedereen gemakkelijk beschikbaar zijn.

Er zijn twee manieren om naar Hims & Hers te kijken als bedrijf, afhankelijk van je perspectief. Ofwel is dit bedrijf de toekomst van medische en dagelijkse zorgverlening, met mogelijkheden voor online doktersafspraken en het gemak van productlevering aan huis met slechts één druk op de knop. Ofwel is het eenvoudigweg een digitale versie van een apotheek, verpakt in een flitsend jasje, maar eigenlijk niets bijzonders.

Tijdens deze analyse kun je zelf bepalen hoe je het bedrijf ziet. ;-)

Key Summary

De belangrijkste take-outs van deze analyse:

Jasper beschouwt dit aandeel als een potentiële multibagger: een significante upside van een 5x in vijf jaar tijd.

Lees meer over het multibaggers portfolio.

Wat doet Hims & Hers?

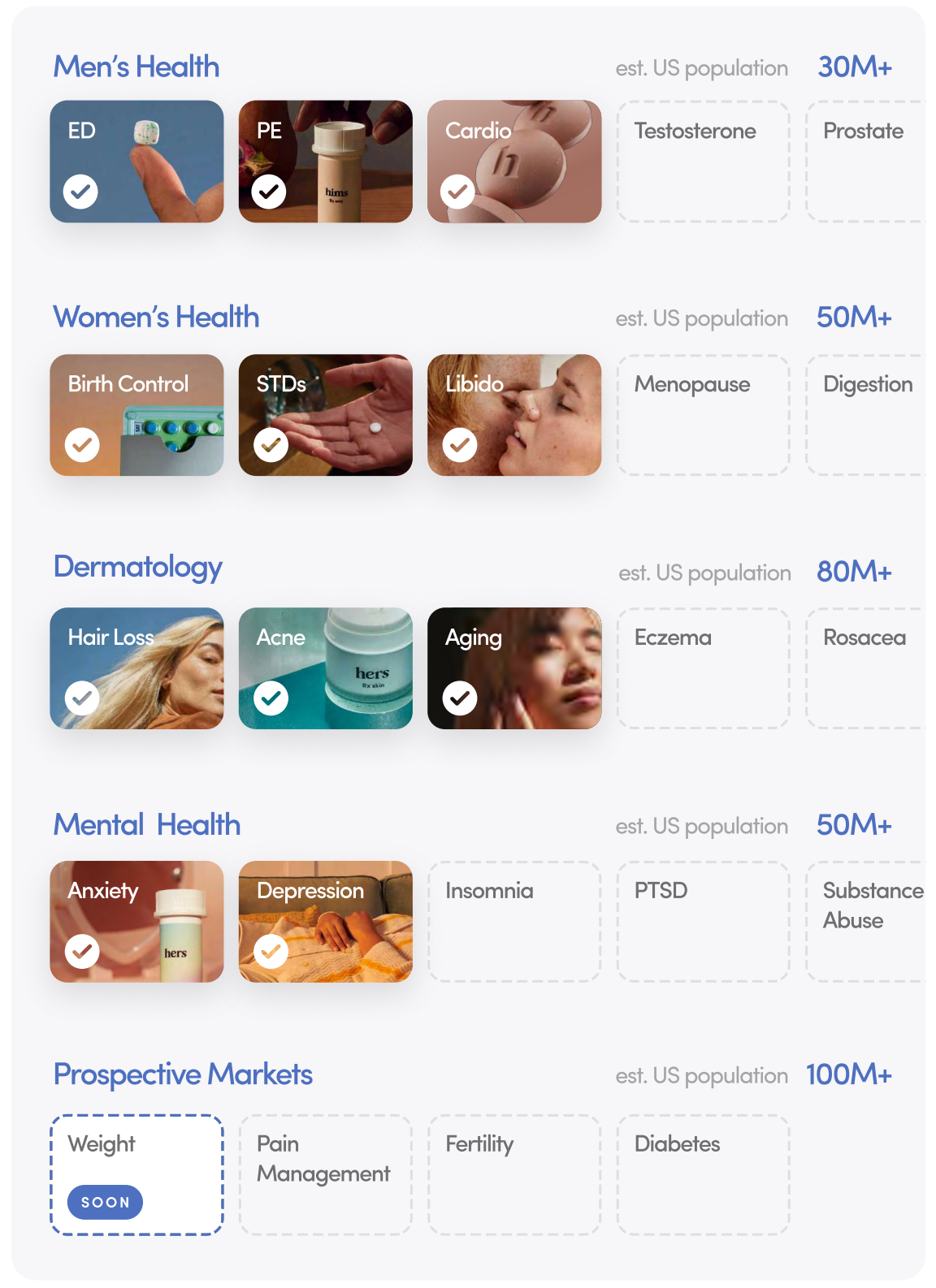

Voor mannen biedt Hims een scala aan producten die gericht zijn op gezondheidsproblemen die veel voorkomen bij mannen. Denk hierbij aan haarverlies, erectiestoornissen, huidverzorging en meer. Ze bieden online hulp aan met artsen om de juiste behandelingen voor specifieke problemen aan te bieden, makkelijk vanaf je eigen luie bank.

Voor vrouwen heeft Hers een vergelijkbaar aanbod qua producten en online consulting. Hers richt zich op gezondheidsproblemen die vaak voorkomen bij vrouwen, zoals huidverzorging, haarverlies en seksuele gezondheid. Hun missie is om vrouwen te voorzien van de nodige middelen om hun gezondheid te verbeteren en zelfvertrouwen te vergroten.

Net als bij Hims kunnen vrouwen bij Hers online gesprekken voeren met medische professionals om persoonlijke behoeften en behandelingsopties te bespreken.

Het interessante aspect hierbij is de mogelijkheid om dit op afstand te doen. Hims & Hers is een bedrijf dat zich in de eerste plaats richt op digitale gezondheidszorg. Wat houdt dat precies in?

Het betekent dat je comfortabel vanuit je eigen huis kunt kiezen voor een doktersconsult. Misschien lijkt dit voor een fitte 25-jarige overbodig, maar wat dacht je van je oom of oma van 80+ jaar die in een rolstoel zit of moeite heeft met lopen en geen auto heeft?

Dit idee kan in eerste instantie vreemd en onpraktisch lijken, omdat we vaak denken aan fysieke onderzoeken en complexe gezondheidsproblemen die medische aandacht vereisen. Echter, het merendeel van de doktersbezoeken zijn routinematige controles, geestelijke uitdagingen of het verkrijgen van recepten voor medicijnen.

Als we 90% van deze bezoeken volledig digitaal kunnen afhandelen, zou dat zowel voor artsen als patiënten een enorme praktische vooruitgang betekenen.

Kortom, Hims & Hers streeft ernaar om de gezondheidszorg toegankelijker te maken, wat in een tijd van vergrijzing en een groeiend aantal ouderen die steeds langer leven, een belangrijke uitdaging wordt. Kan Hims & Hers een deel van het antwoord zijn op deze uitdagingen? Of is het te simplistisch gedacht?

Omzet in hypergrowth modus

Tot dusver is het verhaal van Hims & Hers niet alleen interessant vanwege de boeiende aspecten, maar met name vanwege de indrukwekkende cijfers heeft dit aandeel mijn persoonlijke interesse gewekt.

Het bedrijf ging naar de beurs via een SPAC. In het kort: de meeste van dit soort bedrijven hebben hun verwachtingen verre van waargemaakt, zijn inmiddels failliet gegaan, overgenomen, of kampen met enorme liquiditeitsproblemen.

Echter, Hims & Hers is een uitzondering op deze trend. Laten we eerst eens kijken naar de omzetgroei.

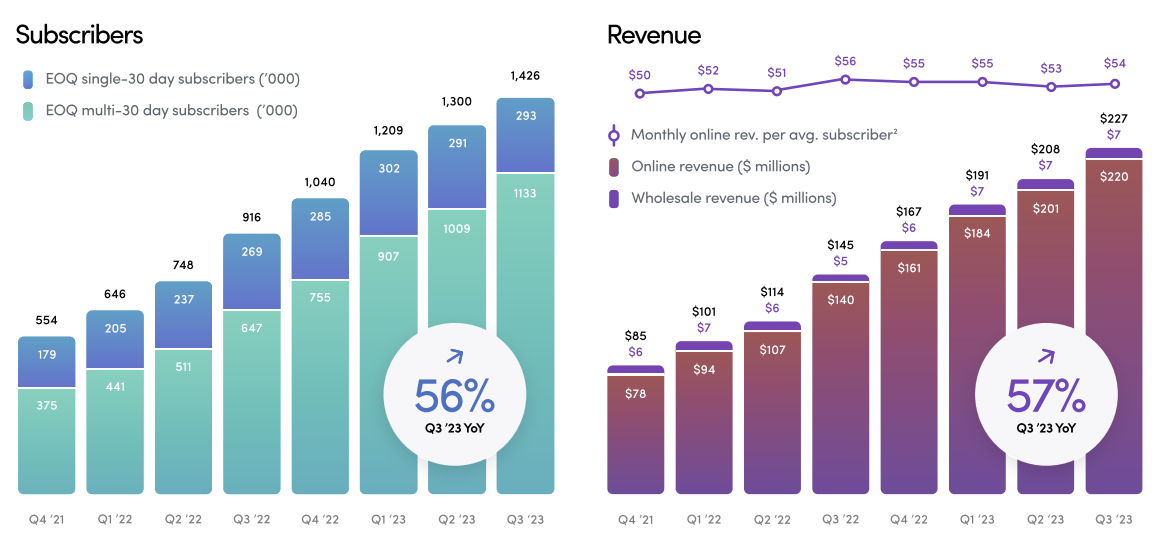

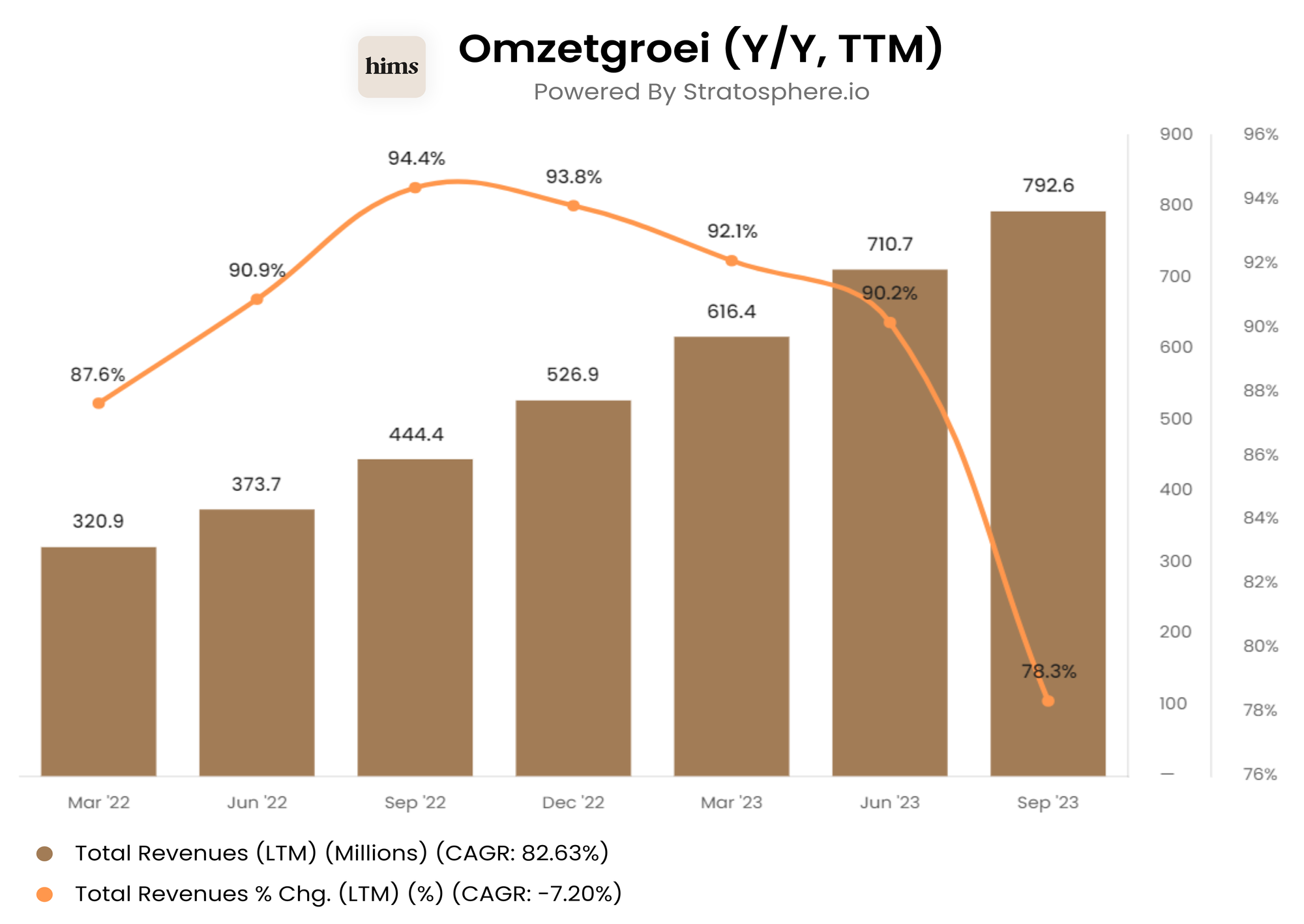

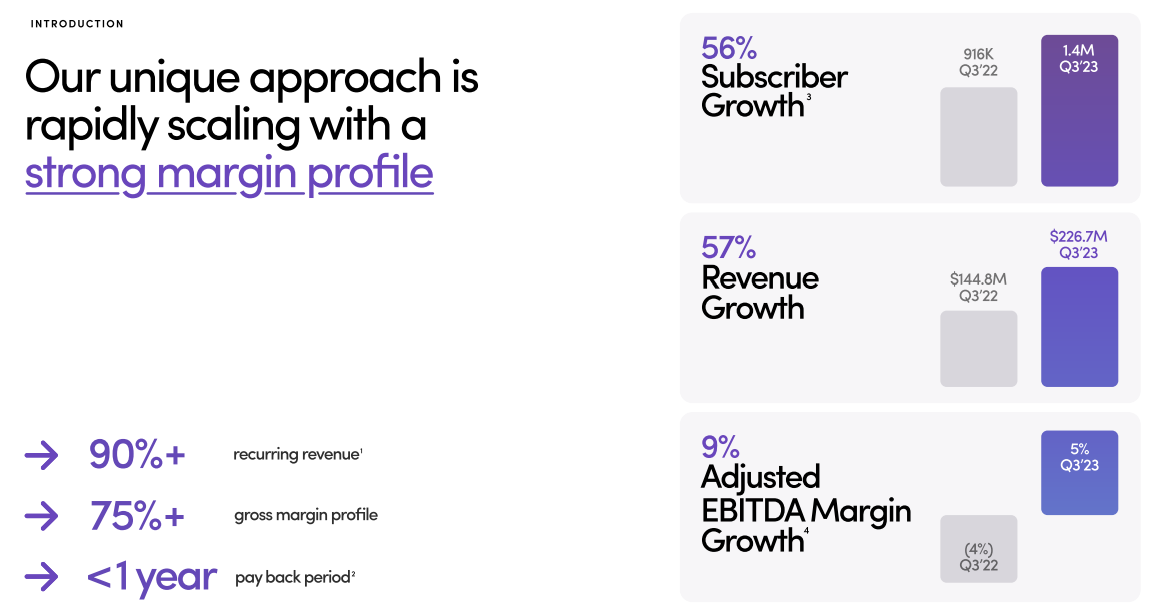

Hims & Hers behoort tot de zeldzame aandelen die de verwachtingen als 'hypergrowth bedrijf' hebben waargemaakt. Met een indrukwekkende gemiddelde jaarlijkse groei van 82% sinds maart 2022, heeft het bedrijf in de afgelopen twaalf maanden een omzet van maar liefst $792 miljoen behaald.

De groei neemt natuurlijk iets af, met een nog steeds aanzienlijke groei van 56,5% Y/Y in het derde kwartaal van 2023.

Vanuit het management is de ambitie uitgesproken om een omzet van minimaal $1,2 miljard te behalen in 2025. Dat lijkt redelijk conservatief ingeschat, met een jaarlijkse groei van 23%.

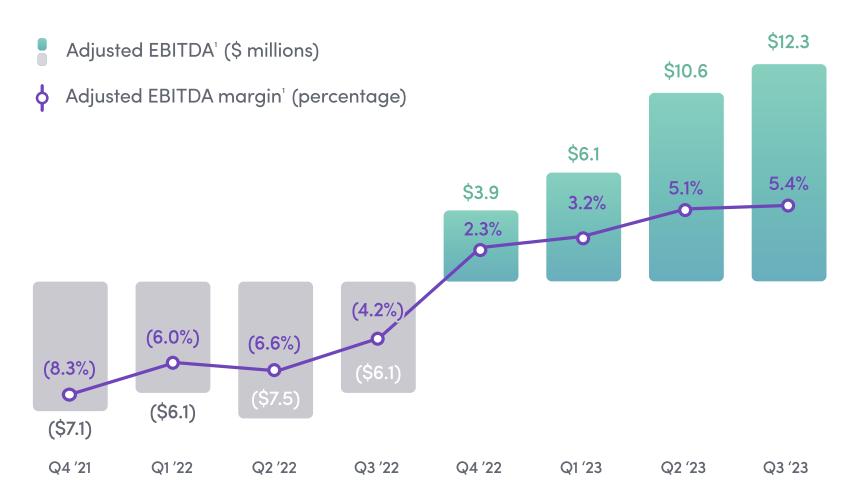

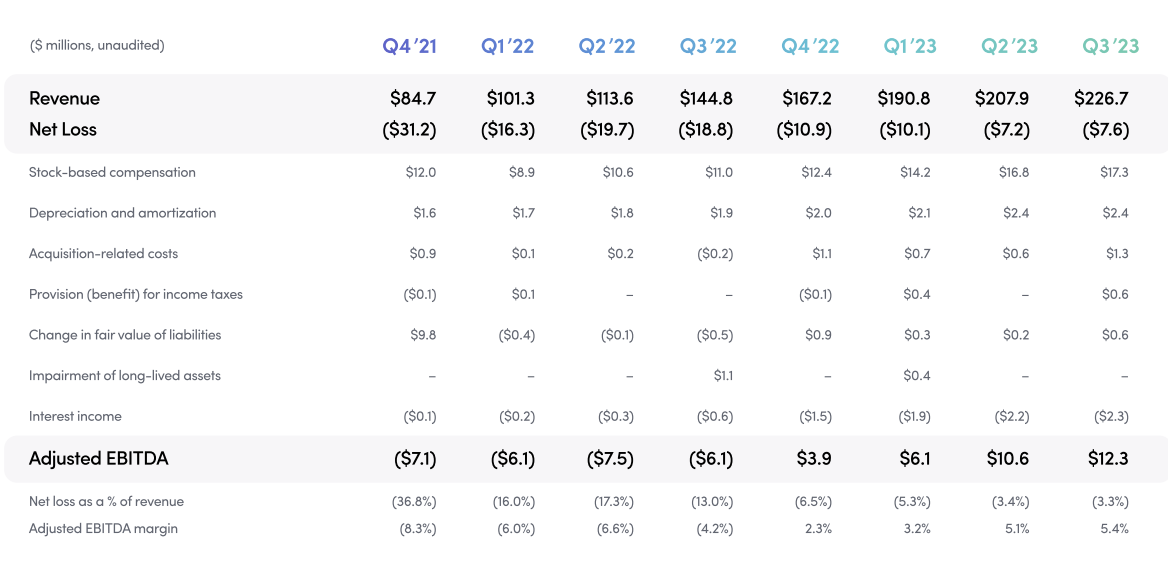

De uitdaging van Hims & Hers gaat zijn om hun marketingspend te verlagen, ten faveure voor een beter netto resultaat. Uiteindelijk zullen we een onvermijdelijke afname zien vna de groei om de ambitie van $100M+ in EBITDA te behalen.

Hims & Hers heeft de afgelopen kwartalen wel sterk momentum te pakken, waarbij de EBITDA marges structureel stijgen. Sinds Q4 2022 draait het bedrijf ook zwarte cijfers op basis van EBITDA. Context: EBITDA is geen netto winst / verlies.

Groei komt met een prijskaartje

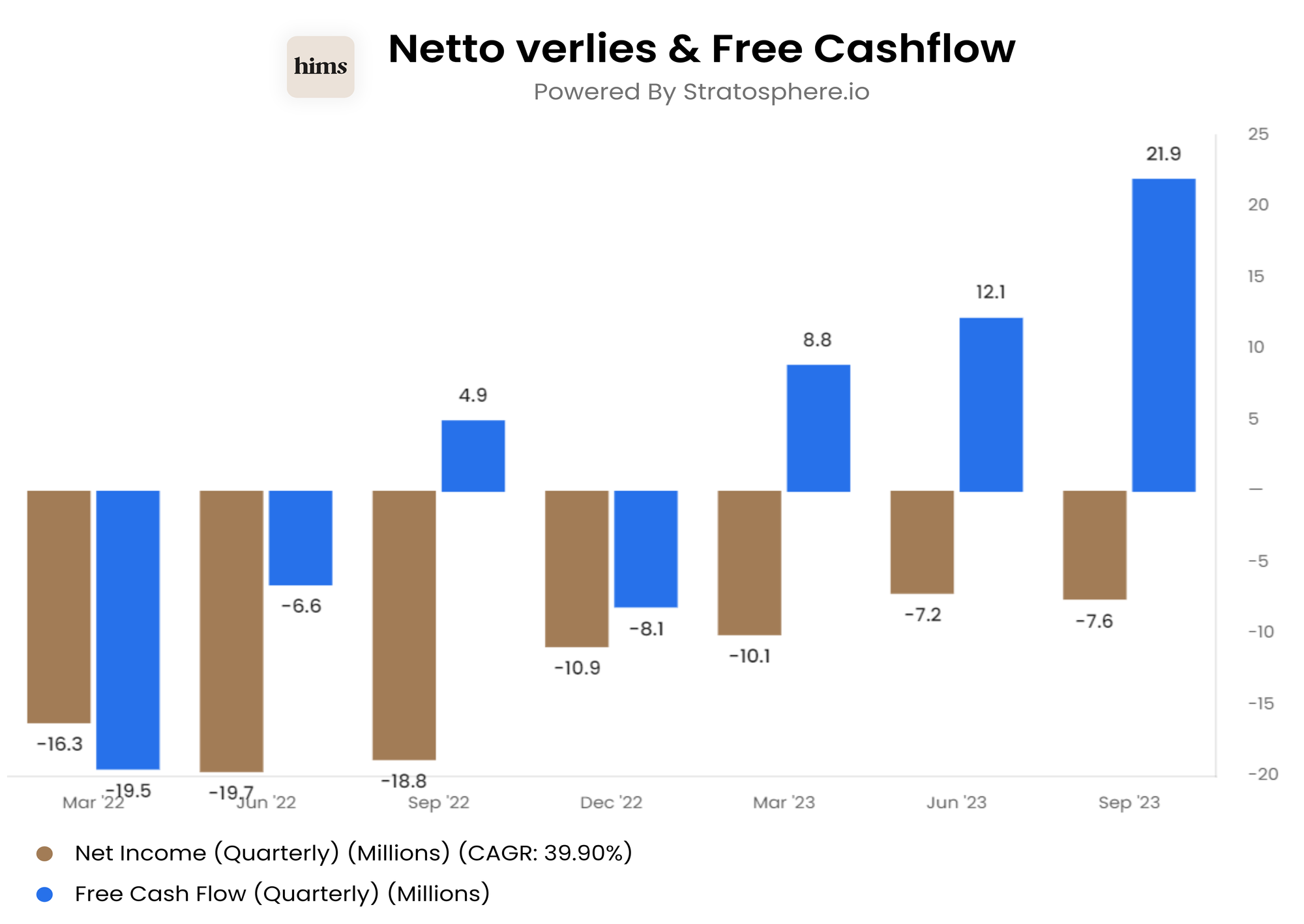

Als we echter naar de daadwerkelijke cijfers aan het einde van de rit kijken, blijft Hims & Hers een bedrijf dat verlies maakt, zelfs in de afgelopen kwartalen met hogere marges. De kosten voor groei blijven aanzienlijk hoog.

Dat gezegd hebbende, bevindt het bedrijf zich niet in financiële problemen. Ze beschikken over een kaspositie van $212 miljoen, wat betekent dat het bedrijf nog vele kwartalen vooruit kan zonder de noodzaak van nieuwe financiering.

Een positief aspect is de stijgende Free Cashflow, een metric waar ik persoonlijk veel aandacht aan besteed. Hiermee kunnen we concluderen dat Hims & Hers in het afgelopen kwartaal bijna $22 miljoen aan vrij beschikbaar vermogen heeft gegenereerd, wat niet strikt noodzakelijk was om de lopende operatie draaiende te houden.

Een positieve Free Cashflow geeft aan dat bedrijven op een duurzame manier kunnen blijven investeren in hun groei. En met deze stijgende trend kunnen de investeringen ook toenemen, wat iets is waar ik enthousiast over ben.

Overall vertoont Hims & Hers een sterke stijging van de omzet, met meer dan 90% terugkerende omzet, en zien we een stijgende en positieve Free Cashflow, evenals toenemende EBITDA-marges. Alle tekenen lijken erop te wijzen dat het bedrijf zich in de juiste richting beweegt om uiteindelijk een winstgevend bedrijf te worden.

Echter, op dit moment is Hims & Hers nog niet winstgevend, en de beurs is de afgelopen twee jaar niet echt liefdevol geweest voor verlieslatende bedrijven. Dit weerspiegelt zich ook in de waardering van het bedrijf.

Is dit aandeel aantrekkelijk?

Het koersverloop van Hims & Hers vertoont, zoals veel voormalige SPACs, nogal wat schommelingen. De afgelopen maanden is het aandeel weer iets gestegen, na een dieptepunt eind oktober, toen met name Small Caps een moeilijke periode doormaakten in 2023.

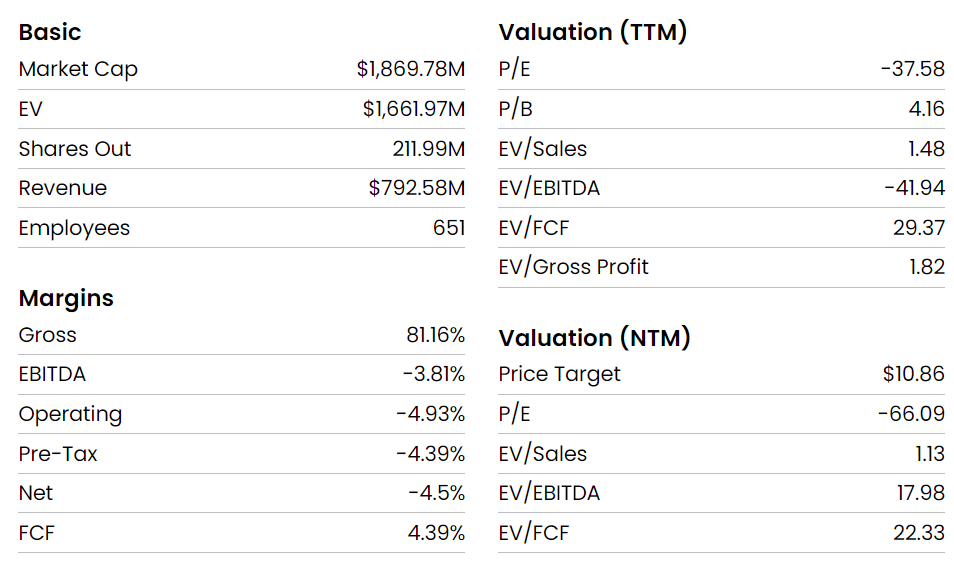

Op dit moment wordt het bedrijf gewaardeerd op bijna $1,9 miljard dollar, met een kaspositie van ongeveer $200 miljoen en geen schulden, wat hen een redelijke financiële buffer geeft.

De huidige prijs vertegenwoordigt ongeveer 2 keer de omzet op basis van de afgelopen twaalf maanden. Of dit aantrekkelijk is, is altijd lastig te beoordelen bij bedrijven die verlieslatend zijn en aanzienlijk investeren in groei.

Een belangrijke maatstaf waar ik persoonlijk naar kijk, zoals eerder vermeld, is de Free Cashflow. Een EV/FCF (Enterprice Value / Free Cashflow) onder de 20 wordt doorgaans beschouwd als relatief goedkoop, op voorwaarde dat er solide groei en bijbehorende marges zijn.

Momenteel wordt Hims & Hers gewaardeerd op ongeveer 30x de EV/FCF op basis van de afgelopen twaalf maanden. Dit lijkt wellicht overgewaardeerd, maar gezien de indrukwekkende groei van het bedrijf is het niet onredelijk om zo'n waardering te rechtvaardigen.

Aan de andere kant, gezien de verlieslatendheid en het feit dat de omzetgroei alleen op peil blijft met aanzienlijke investeringen, rijst de vraag of Hims & Hers ooit winstgevend en tegelijkertijd groeiend kan worden. Beide zijn nodig om deze waardering te rechtvaardigen en een bovengemiddeld rendement te bieden.

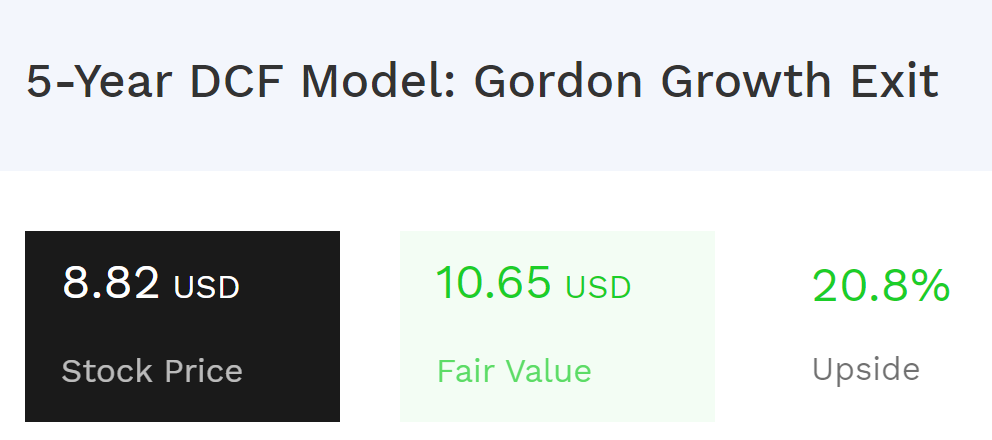

Een snelle Discounted Cashflow-berekening levert een fair value van $10.65 op, wat een opwaarts potentieel van ruim 20% betekent. Dit kan als een redelijke 'margin of safety' worden beschouwd. In dat opzicht is Hims & Hers redelijk gewaardeerd, maar het is ook geen goedkoop aandeel. Bedrijven van dit type zijn vaak aantrekkelijk om te kopen tijdens perioden van extreem pessimisme, omdat de fundamentele aspecten intact zijn.

Echter, vanwege het label 'verlieslatend & voormalige SPACs', kan de waardering aanzienlijk onder de fair value zakken. Met dat in gedachten kan het de moeite waard zijn om geduldig te zijn.

Conclusie

Hims & Hers bevindt zich in de voorhoede van de groeiende telehealth-industrie, een sector waar de vraag naar de komende jaren alleen maar zal toenemen.

Naarmate we allemaal ouder worden, neemt onze behoefte aan medische zorg toe, terwijl onze mobiliteit vaak beperkt blijft tijdens onze latere jaren. Telehealth is een van de ontwikkelingen die op een slimme manier kan voorzien in het merendeel van de doktersbezoeken.

Maar betekent dit ook dat Hims & Hers een aantrekkelijke investering is? Persoonlijk ben ik enthousiast over hun groei, de stijgende marges en de positieve Free Cashflow. Ik zie zeker een veelbelovende toekomst voor telehealth.

Echter, wat het aandeel betreft: het is een boeiend bedrijf met potentieel, maar ik ben van mening dat het niet zodanig gewaardeerd is dat het een no-brainer is. Persoonlijk kies ik voor een relatief beperkte positie als onderdeel van een divers 'Innovatie' mandje.