We weten het allemaal: alles rondom AI trekt bakken met geld aan. Niet alleen van beleggers, maar juist van bedrijven zelf die miljarden pompen in deze strijd. En één van de grootste battlefields? Geheugenchips.

Op het eerste gezicht zijn dat gewoon simpele producten. Commodity hardware. Maar door de enorme vraag hebben partijen zoals Micron ineens goud in handen.

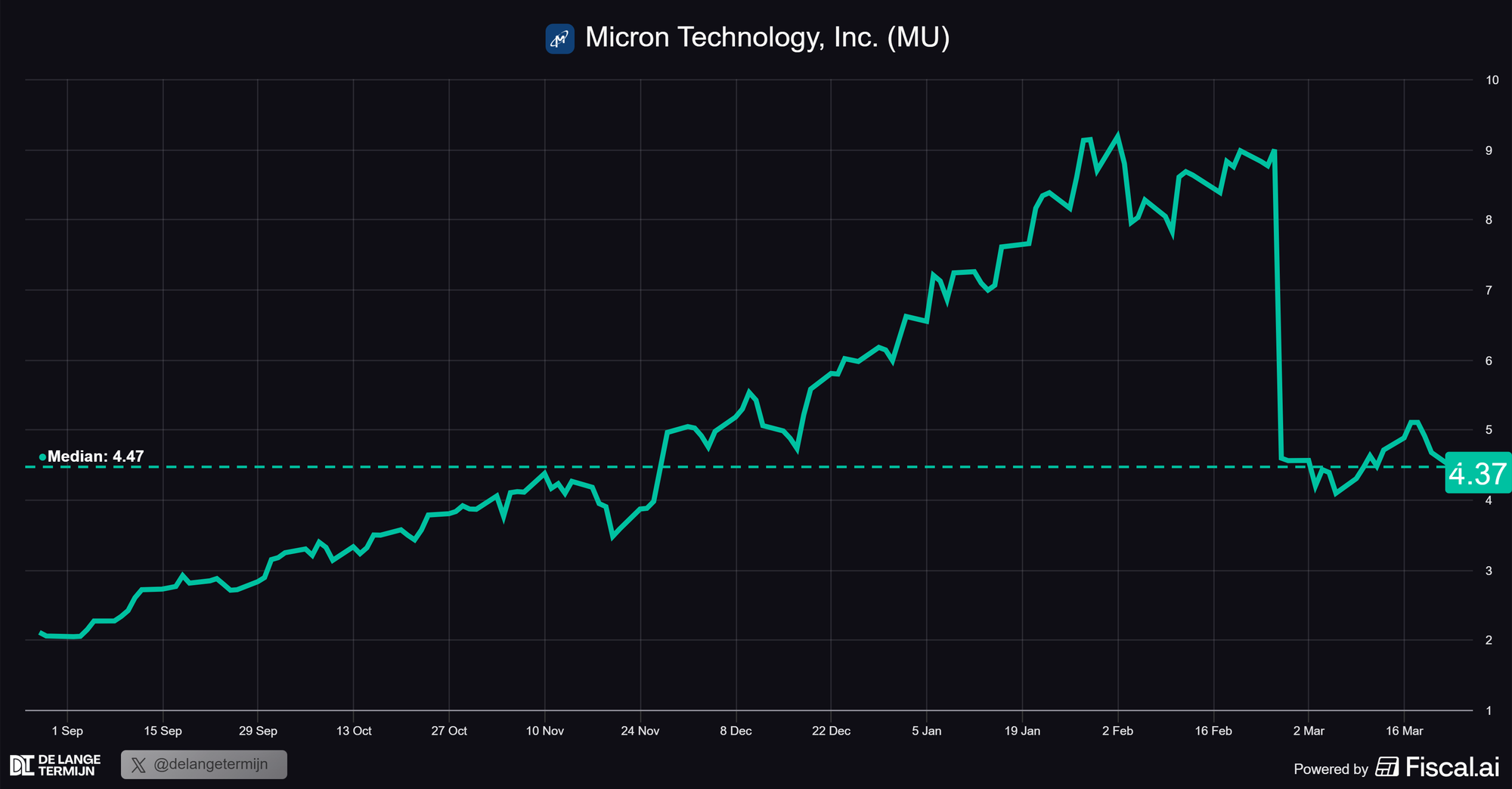

Voor DLT Kiest kregen we van Richard het verzoek om Micron eens goed te bekijken. En één ding springt er meteen uit: een forward P/E van rond de 5. Voor een bedrijf van $450 miljard, met omzetgroei van 200%+ jaar-op-jaar.

En dat terwijl de koers compleet parabolisch is in het afgelopen jaar. +320% erbij. Goedemorgen.

Dus dan stel je jezelf automatisch twee vragen:

- Waarom is dit zo goedkoop?

- En belangrijker: is het écht goedkoop?

Samen met Yuri zijn we erin gedoken. Fundamenteel én technisch. En eerlijk? Het antwoord is niet zo zwart-wit als bulls en bears doen geloven.

Wat doet Micron eigenlijk?

Micron maakt geheugen. Niet ingewikkelder dan dat.

Ze focussen zich op twee soorten:

- DRAM is het werkgeheugen van een systeem, snel en tijdelijk.

- NAND is opslag, dat blijft bestaan als de stroom eraf gaat.

Historisch gezien is dit gewoon commodity business. Een chip van Micron is vaak nauwelijks te onderscheiden van die van Samsung of SK Hynix. En dat betekent één ding: als er te veel aanbod is, gaan prijzen omlaag.

Er is geen sterke moat zoals bij NVIDIA en geen unieke positie zoals bij ASML. Dit is een markt waar je normaal gesproken weinig pricing power hebt. Gewoon keiharde concurrentie met een 'race to the bottom'.

Althans, in voorgaande jaren. Want met de enorme toename aan vraag hebben producenten opeens wel alle kaarten in handen.

Een serieuze doorbraak

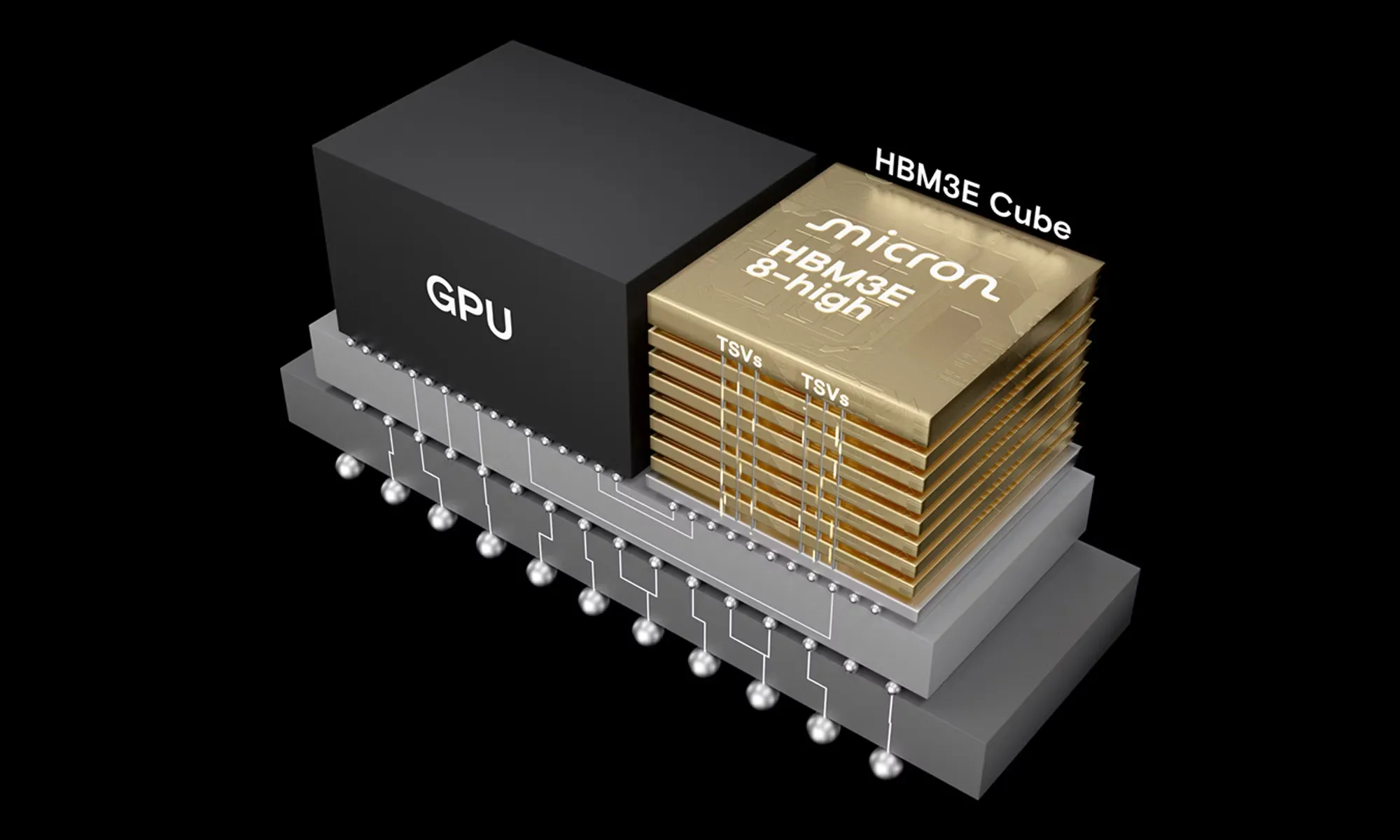

De echte verandering zit in HBM. High Bandwidth Memory. En dit is het punt waar het verhaal écht interessant wordt.

Traditioneel zit geheugen naast een processor. Dat werkt prima voor de meeste toepassingen, maar bij AI loopt dat model vast. AI-chips verwerken enorme hoeveelheden data en hebben continu toegang nodig tot die data. Als het geheugen niet snel genoeg is, staat zo’n chip letterlijk te wachten.

En dat is bizar, want die chips zijn vaak het duurste onderdeel van de hele infrastructuur.

HBM lost dit op door het geheugen bovenop de chip te stapelen. Letterlijk.

Meerdere lagen DRAM, verbonden via duizenden micro-verbindingen. Het resultaat is een enorme sprong in snelheid en efficiëntie. Dit is geen kleine verbetering, dit is een fundamentele upgrade van hoe systemen werken.

Wat het nog interessanter maakt: HBM is extreem moeilijk om te produceren. Het stapelen van die lagen moet perfect gebeuren. Eén fout en de hele chip is waardeloos. De foutmarge is zo klein dat zelfs Samsung hier zichtbaar moeite mee heeft gehad.

En daar verandert het spel. Waar geheugen normaal een commodity is, ontstaat hier ineens schaarste. Niet iedereen kan dit maken, en de partijen die het wel kunnen, krijgen pricing power.

Micron als cyclische valuetrap?

En toch… ondanks dit hele verhaal blijft de waardering laag. En daar zit een vrij simpele reden achter: de historie van het aandeel.

Micron wordt al tientallen jaren gezien als een cyclisch bedrijf. De winsten pieken, de markt weet dat dat tijdelijk is, en dus blijven de multiples laag. Een lage P/E betekent hier vaak niet dat iets goedkoop is, maar dat de markt verwacht dat de winst weer gaat terugvallen.

Daar komt bij dat Micron enorme bedragen investeert in nieuwe fabrieken en technologie. Die capex drukt op de free cashflow, zelfs in jaren waarin de omzet hard groeit.

En dan heb je nog het geopolitieke stuk. China is een belangrijke markt, en spanningen kunnen op elk moment weer oplaaien. Dat risico is nooit echt verdwenen.

Dit is precies waarom veel beleggers voorzichtig blijven. De kans op een klassieke cyclical trap is simpelweg niet nul. Maar tegelijkertijd voelt het alsof de HBM-doorbraak nog steeds wordt onderschat.

Cijfers zijn absoluut krankzinnig

Als je puur naar de recente cijfers kijkt, wordt het steeds lastiger om dat oude, cyclische verhaal vol te houden. De groei die Micron laat zien is eerlijk gezegd gewoon bizar. Op een goede manier.

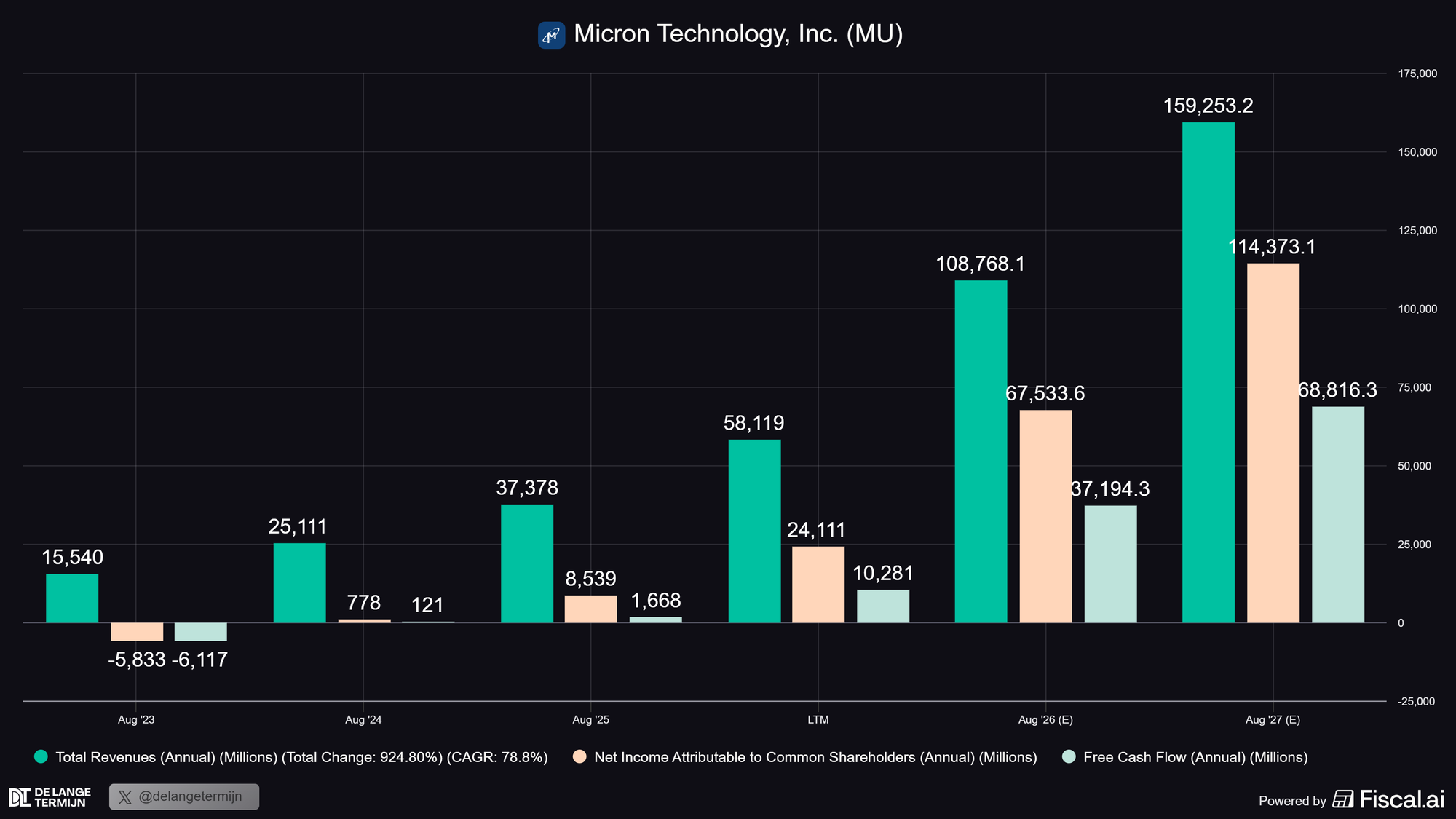

- De omzet ging van $15,5 miljard in 2023 naar $58,1 miljard in 2025. En analisten verwachten dat dit in de komende twee jaar nóg eens bijna verdrievoudigt.

- Qua winst is het misschien nog indrukwekkender. Micron ging van een verlies van -$5,8 miljard naar zo’n 40% winstmarge, goed voor $24,1 miljard winst. En als je de verwachtingen mag geloven, kan dat richting de $114 miljard gaan over twee jaar.

- Dat zijn cijfers die je normaal alleen bij de allergrootste software- of platformbedrijven ziet.

- Ook de free cashflow loopt hard op. Dat is belangrijk, want het laat zien dat die enorme investeringen niet alleen nodig zijn, maar ook daadwerkelijk renderen. Dit is geen verhaal waar capex alles opslokt, dit begint echt cash te genereren.

- Daarnaast staat er nog zo’n $3,8 miljard netto cash op de balans. Het bedrijf is sterk winstgevend en keert zelfs een (klein) dividend uit.

En dat maakt het interessant. Want Micron begint hierdoor een beetje tussen twee werelden in te vallen. Aan de ene kant heb je een groeiverhaal dat bijna absurd hard gaat, en aan de andere kant zie je kenmerken van een cashflow-machine.

Blijt Micron cyclisch of is dit ommekeer?

De groei die we nu zien is in ieder geval niet houdbaar voor vijf jaar. Dat weet iedereen. Maar zelfs dan blijft de vraag: als de waardering zo laag is, hoeveel risico neem je dan eigenlijk nog?

Hun kracht: Micron zich in een positie gewerkt die het normaal nooit heeft. In een markt waar Samsung traditioneel dominant is, pakt Micron nu juist marktaandeel in het meest winstgevende segment.

De bears zeggen: “Ja hoor, dit verhaal kennen we.” Twitter staat er vol mee. Elke keer lijkt het structureel, en elke keer draait de cyclus weer. En eerlijk, daar zit een kern van waarheid in. Maar HBM voelt toch anders. Dat blijft een potentiële gamechanger.

Er is wel één risico dat je niet kunt wegdenken. Alles draait om de hyperscalers: Microsoft, Google, Amazon en Meta. Zij bouwen de AI-infrastructuur en bepalen de vraag. Als zij hun investeringen terugschroeven, voelt Micron dat direct.

Kortom, beide kanten hebben een punt. En dus komt het neer op één vraag: is de risk/reward hier aantrekkelijk genoeg, en is dit een goed instapmoment?

Daar gaan we nu verder naar kijken.