Er zijn maar weinig bedrijven ter wereld die ik zo sterk vind als MercadoLibre. Het is een van die namen die je eigenlijk altijd op je radar wil hebben als belegger in de megatrends.

En tijdens de earnings call van eind februari werd bevestigd waarom.

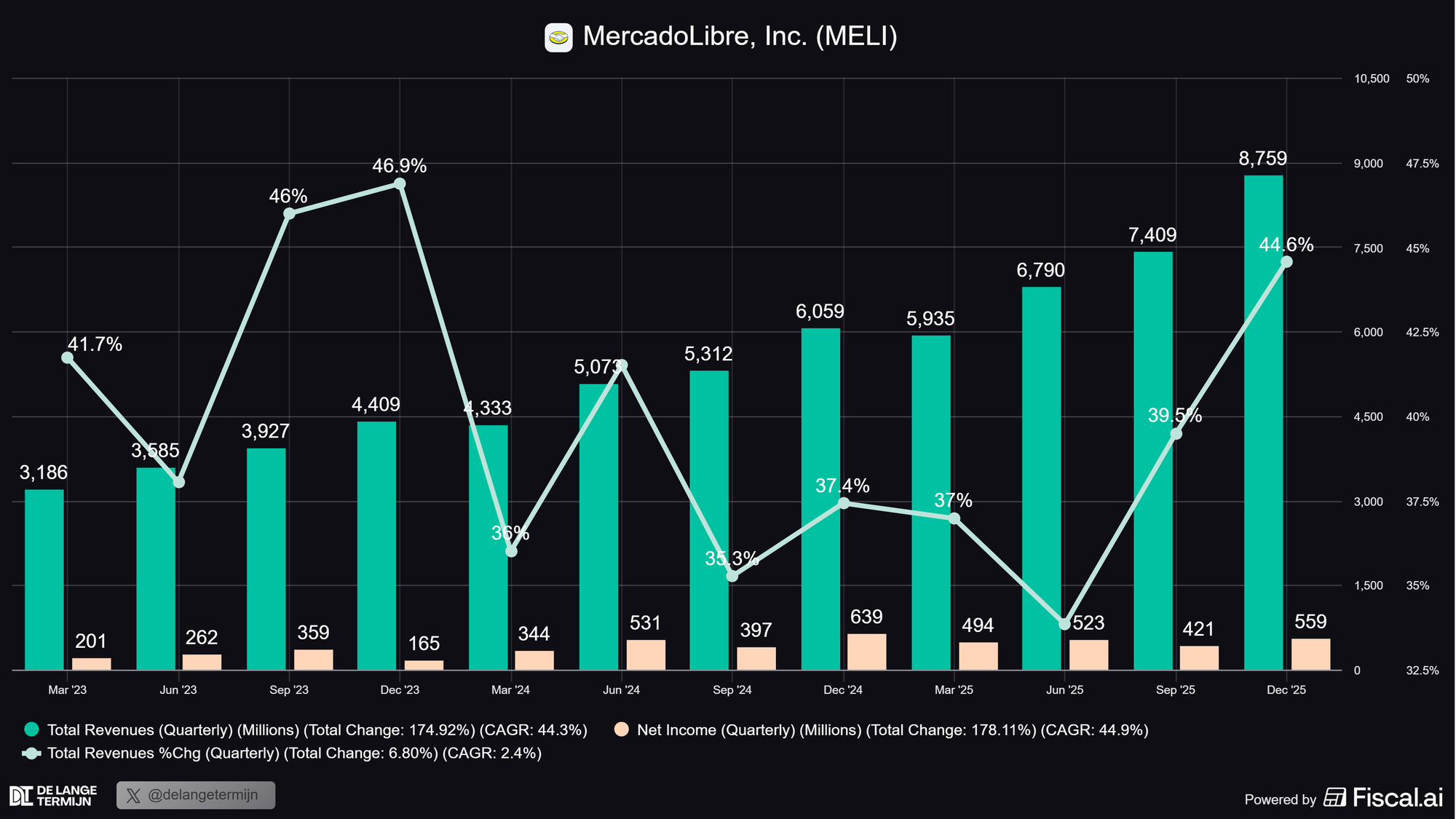

- Een omzetgroei van 45% in Q4, voor het 28e kwartaal op rij boven de 30%.

- In een regio van 650 miljoen mensen met enorme groeipotentie.

- Met twee businessmodellen die elkaar versterken in plaats van concurreren.

Een kredietportfolio die in één jaar verdubbelde naar $12,5 miljard en een advertentiebusiness die 67% groeide. Er zijn wel eens bedrijven geweest die mindere resultaten lieten zien.

Toch zullen veel beleggers in MercadoLibre nu geen euforisch gevoel hebben. Het aandeel staat op een 52-weekse dieptepunt. Vanaf de top van 2025 is de koers al meer dan 33% gedaald. Dat is een forse correctie.

En wat nog meer olie op het vuur gooide? Gisteren verlaagde JP Morgan het koersdoel van $2.650 naar $2.100. Een forse bijstelling van meer dan 20%. De reden:

- Concurrentiepositie in Brazilië verslechtert niet, maar verbetert ook niet.

- Shopee blijft marktaandeel kopen door structureel verlies te draaien

- MercadoLibre investeert zwaar om zijn voorsprong te verdedigen, maar dat drukt de marges.

De vraag die bij elke belegger nu leeft: is dit tijdelijke pijn bij een structureel sterk bedrijf, of is er iets fundamenteler aan de hand? Ook geeft Yuri weer inzicht in het technische plaatje: is dit een goed instapmoment?

Meer dan 10 miljoen Europeanen kiezen voor Trade Republic om te beleggen, betalen en sparen. Je kunt automatisch periodiek investeren zonder transactiekosten en al starten vanaf €1.

Lees onze review of open vandaag nog een account.

Wat doet MercadoLibre eigenlijk?

MercadoLibre is opgericht in 1999 in Argentinië en is vandaag actief in 18 landen door heel Latijns-Amerika. Denk aan Brazilië, Mexico, Argentinië, Colombia en Chili als de grote markten.

Het bedrijf heeft twee motoren die allebei ontzettend hard rijden:

Vergelijkbaar met Amazon Marketplace. Meer dan 150 miljoen kopers en verkopers komen hier samen, met eigen logistiek en fulfillment. Met daarnaast een snelgroeiende advertentiebusiness.

Digitale rekening, betaalkaart, beleggingsproducten, verzekeringen, leningen en creditcard. Vergelijkbaar met wat JPMorgan voor de VS doet, maar dan voor mensen die voorheen nauwelijks toegang hadden tot financiële diensten.

Die combinatie is wat MercadoLibre zo sterk maakt. Wanneer iemand een aankoop doet via het platform, betaalt hij of zij via Mercado Pago. Dat betaalsaldo staat vervolgens in een digitale rekening.

Die rekening brengt rente op. Die rente maakt de digitale rekening aantrekkelijker dan een traditionele bank. Waardoor meer mensen overstappen. Waardoor meer aankopen via het platform verlopen. En zo verder.

Het is een vliegwiel dat zichzelf versterkt. En dat al 25 jaar draait.

Eerder hebben we hier al een uitgebreide deepdive over geschreven, waarin je meer leest over hun businessmodel en waarom MercadoLibre gezien wordt als één van de meest kwalitatieve aandelen in Zuid-Amerika.

De Q4 2025 earnings: wat valt op?

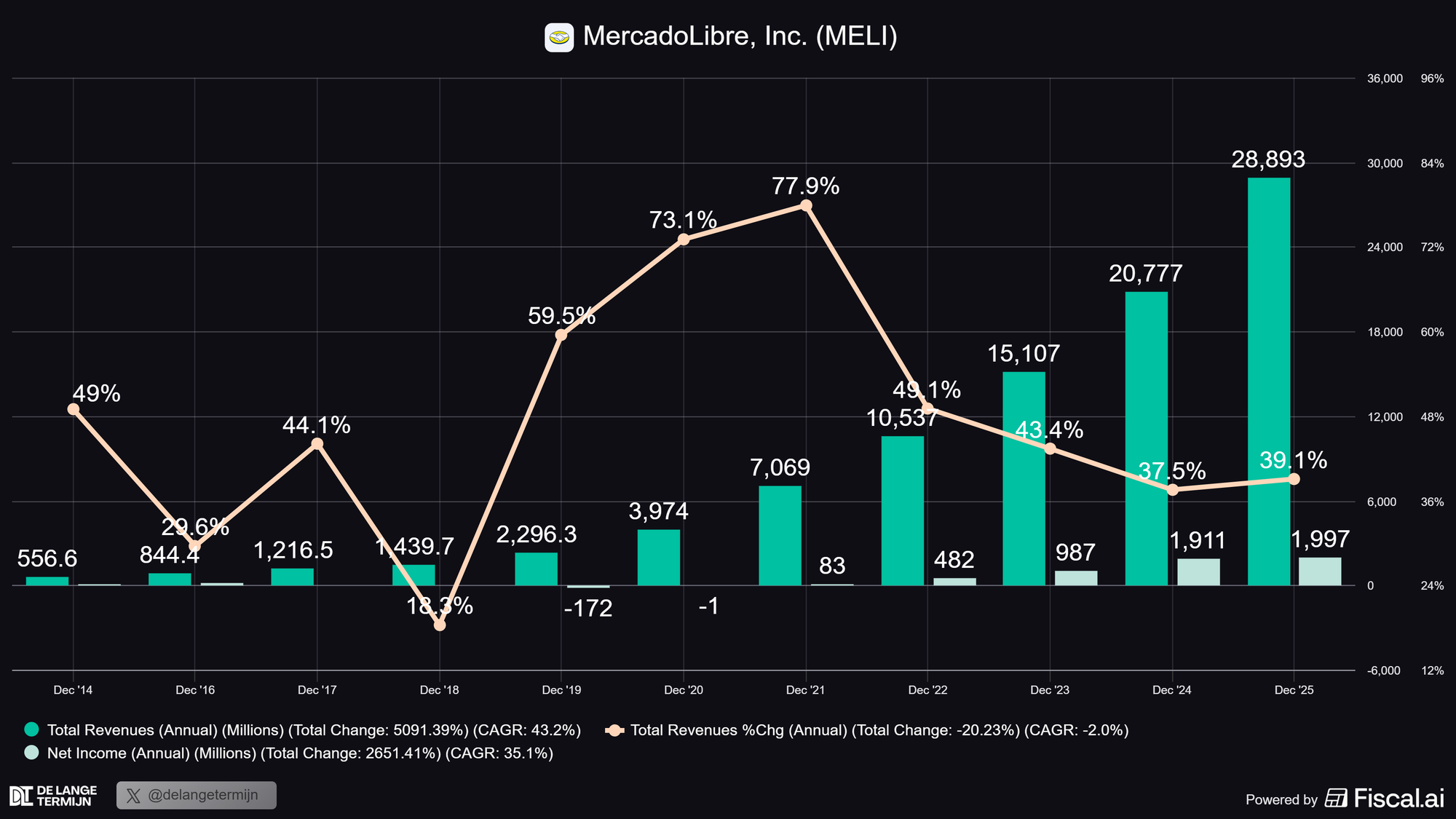

Eind februari kwamen de jaarcijfers over 2025 binnen. Het grote verhaal is eigenlijk tweeledig. De groei is indrukwekkend, maar de marges staan onder druk.

Dit is een verhaal van nu investeren en later oogsten. En we weten allemaal: beleggers hebben een hekel aan hun geduld bewaren.

Eerst de positieve kant:

Dan de keerzijde.

- De nettowinst over Q4 kwam uit op $559 miljoen, wat neerkomt op $11,03 per aandeel. Dat was net iets onder de analistenverwachting van $11,43.

- Shopee, eigendom van Sea Limited (SE), is agressief marktaandeel aan het kopen in Brazilië. MercadoLibre kiest ervoor om mee te bewegen met lagere prijzen en gratis verzending, wat de marges onder druk zet.

Als je kijkt naar het volledige jaar 2025, dan hebben ze $28,9 miljard totale omzet gemaakt, waarvan $2 miljard nettowinst en 39% omzetgroei.

Dat zijn indrukwekkende cijfers voor een bedrijf van deze omvang.

Latijns-Amerika loopt 10 jaar achter

Dit is het punt dat ik het meest overtuigend vind als langetermijnbelegger. CEO Ariel Szarfsztejn zei het tijdens de earnings call vrij direct:

"Latin America is somehow like 10 years before where the U.S., the U.K. or Asia is today. And we think AI will accelerate the migration from offline retail into online retail."

Die gedachte spreekt mij ontzettend aan. De E-commerce penetratie in de VS is al decennia aan het groeien. Latijns-Amerika staat nog maar aan het begin van die curve.

De bulls zijn eenduidig in hun enthousiasme: