Een veelgemaakte fout bij beleggen is blind staren op het koersverloop uit het verleden.

Neem een aandeel dat in 2022 nog €300 waard was en inmiddels gezakt is naar €150. Het lijkt verleidelijk om te denken dat je een buitenkansje hebt: “Als de prijs ooit weer naar €300 gaat, pak ik mooi winst. Het stond er al eens, dus waarom niet opnieuw?”

Dat klinkt logisch, maar zo werkt de markt niet. Een aandeel kan bij €150 zelfs duurder zijn dan het ooit was op €300. Dit kan bijvoorbeeld gebeuren wanneer de winst hard is gedaald, het groeiverhaal wegvalt of de markt waarin het actief is krimpt.

Precies daarom is het essentieel om te weten hoe je écht een goede waardering maakt, in plaats van alleen naar oude koersen te kijken.

Typische valkuil: alleen naar de prijs van een aandeel kijken

Voor we verder gaan, nog een valkuil: puur naar de prijs van een los aandeel kijken.

Bijvoorbeeld: aandeel A kost €500 en aandeel B €10. Dus aandeel B is véél goedkoper, toch? Ook dat hoeft totaal niet het geval te zijn. Sterker nog, dit zegt letterlijk niets over de waarde van het aandeel. Alleen al omdat je het aantal uitstaande aandelen niet meeneemt (om maar te beginnen).

Ook hier vind je als beginnende belegger dus totaal geen houvast. Maar waar dan wel?

Er zijn verschillende methodes waarbij we kijken naar de twee meest gangbare én een metric waar onze Jasper graag naar kijkt.

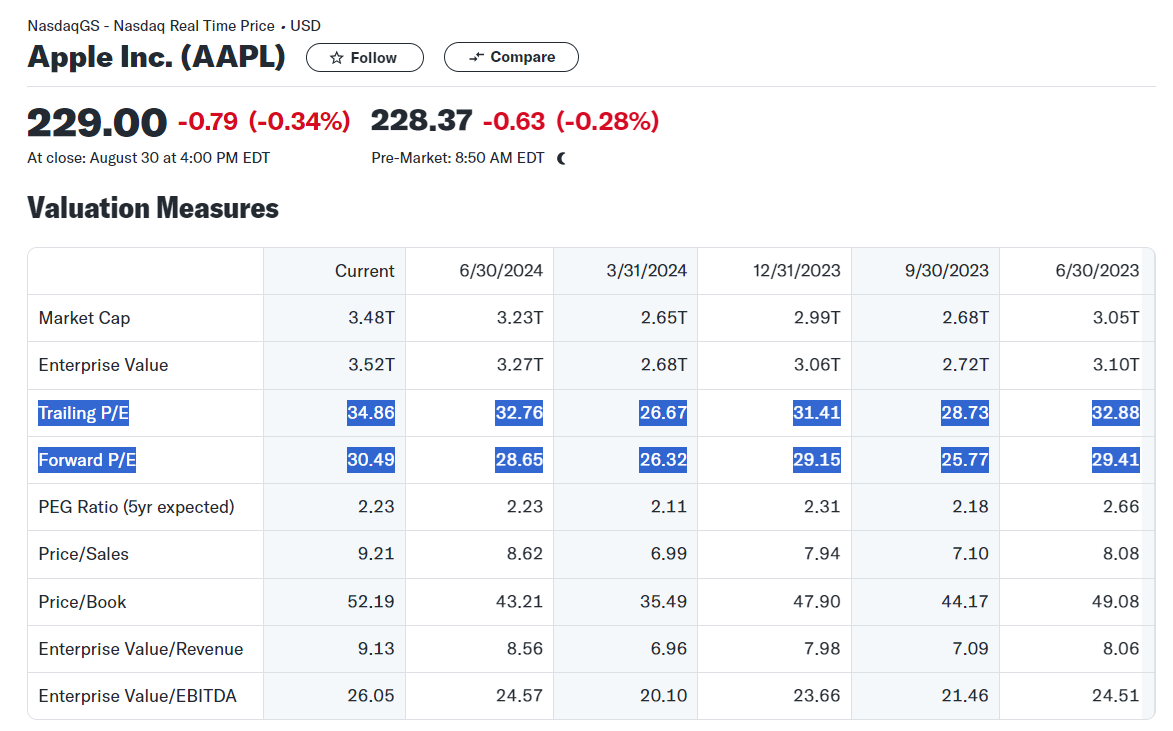

Koers/winstverhouding (KW) / Price to Earnings (PE)

De makkelijkste en meest gebruikte manier om een inschatting te maken van de waarde van een aandeel is de koers/winstverhouding (afkorting KW of in het Engels: Price to Earnings).

Hierbij deel je de koers van het aandeel door de (verwachte) winst per aandeel. Zo bereken je hoeveel keer je de winst betaalt voor het aandeel. Hoe lager de KW, hoe goedkoper het aandeel.

De rekensom gaat zo:

Een voorbeeld:

De koers van vandaag is €20 en de winst per aandeel van dit jaar is €1. Dan krijg je: 20/1 = 20. Dus de KW is 20.

De winst per aandeel vind je op sites als Yahoo Finance of Finchat, maar de KW (PE) wordt meestal al voor je vermeld, dus je hoeft zelf niet per se een rekensom te maken.

Wat is een ‘goede’ KW?

Gemiddelde KW’s kunnen nogal verschillen per jaar, sector of moment in de cyclus. Maar grofweg kun je dit aanhouden:

- 1-10: laag, dus goedkoop

- 10-20: laag tot gemiddeld

- 20-30: gemiddeld tot hoog

- 30+: erg hoog, dus duur!

Vaar hier echter niet blind op. Twijfel je bijvoorbeeld of een KW laag of hoog is? Vergelijk de KW dan met sectorgenoten of vergelijkbare bedrijven.

Daarnaast hoeft een hoge KW helemaal geen slechte belegging te zijn.

Hier geldt ook vaak: goedkoop is duurkoop!

Een belangrijk aspect om mee te nemen is groei. Als de winst per aandeel namelijk hard groeit, daalt de KW (pak de rekensom van het voorbeeld hierboven er maar bij en verhoog de winst per aandeel).

Je kunt dit ook zelf berekenen. Een KW bereken je namelijk per jaar. Het is dus geen vast getal. Je kunt de KW van vorig jaar pakken, van dit jaar of van elk ander jaar. Ook in de toekomst.

Dus bij een groeiaandeel kun je per jaar zien in hoeverre de KW naar beneden komt. Althans, wat de verwachting is. Dit is zeker geen feit!

Een goede manier om deze groei mee te nemen is de PEG-ratio. Daar komen we zo op terug.

Valkuilen van de KW

Ik wil je eerst even meenemen in een paar valkuilen van de KW. De KW geeft namelijk een indicatie, maar is zeker geen perfect of foutloos middel.

Hier zijn een paar typische KW-fouten:

Soms is het dus goed een gemiddelde KW te pakken.

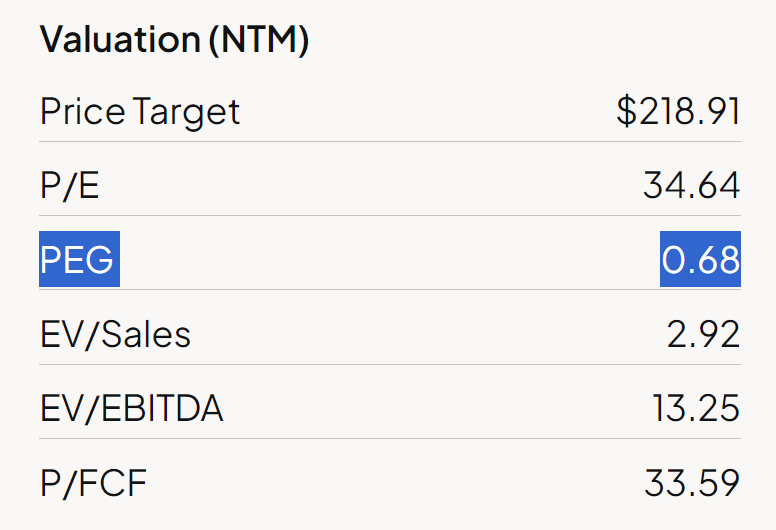

PEG-ratio

We hadden het hiervoor al even over: de KW houdt geen rekening met groei. De legendarische belegger Peter Lynch heeft daar een aanvulling op bedacht: de PEG-ratio. Dit is de PE mét groeivooruitzichten. De rekensom gaat zo:

Bijvoorbeeld:

Een bedrijf met een KW van 20 en een verwachte winstgroei van 15% -> 20/15 = 1,33

De PEG is iets minder gangbaar en wordt lang niet altijd vermeld. Dus hier zul je in veel gevallen wel zelf het sommetje moeten maken.

Wat is een goede PEG?

- Onder de 1: goedkoop

- Rond de 1: eerlijk geprijsd

- Boven de 1: duur

Valkuilen van de PEG

De valkuilen van de KW gelden ook voor de PEG. Daarnaast zijn er nog enkele specifieke valkuilen:

- Bij de PEG ga je uit van een verwacht groeipercentage. Dit is een geschat percentage en hoeft dus niet uit te komen. Dit geeft extra onzekerheid en dus risico.

- Hetzelfde geldt voor de toekomstige winst. Dit is een voorspelling en geen feitelijk getal.

- De PEG-ratio neemt veel belangrijke aspecten van een belegging niet mee, zoals dividend, kwaliteit van de winst, etc.

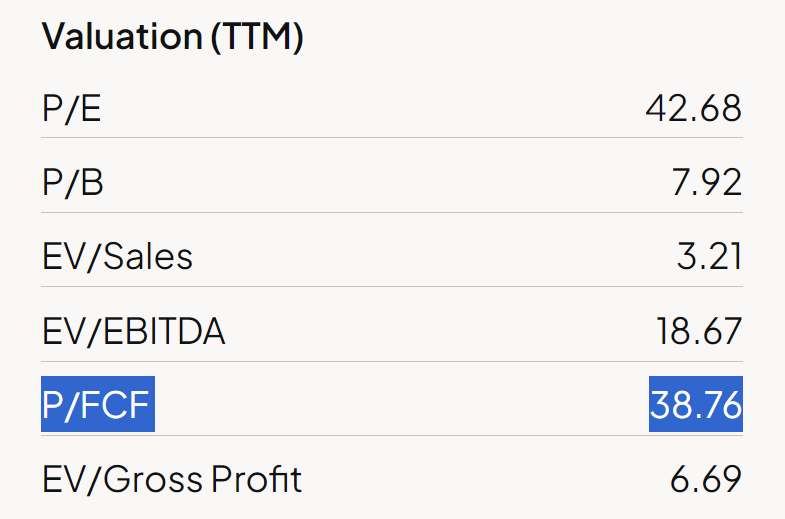

Price / Free Cashflow

De K/W en PEG zijn de bekendste – en vaak ook de simpelste – methodes om een aandeel te waarderen. Maar dit zijn zeker niet de enige.

Onze Jasper dook er nog wat dieper in en kijkt bijvoorbeeld naar de P/FCF-ratio (Price to Free Cash Flow). Dat is simpel gezegd de aandelenprijs vergeleken met de vrije kasstroom.

En juist dat laatste cijfer is cruciaal: het laat zien hoeveel geld er overblijft nadat alle kosten zijn betaald. Dat is het bedrag dat een bedrijf kan inzetten voor groei, acquisities, schuldafbouw of het belonen van aandeelhouders.

De formule ziet er zo uit:

Gelukkig kun je deze cijfers standaard terugvinden op bijvoorbeeld Finchat, waardoor je verder zelf dit rekensommetje kunt vergeten.

Wat is een goede P/FCF-ratio?

Een P/FCF van 20 is gemiddeld. Dus alles wat er (ruim) onder zit zou je als goedkoop kunnen bestempelen en alles erboven als duur. Maar ook hier is het weer essentieel om naar de groei te kijken.

Een groeibedrijf mag dus ook hier een hogere ratio hebben, zeker als het bedrijf héél hard groeit.

Valkuilen van de P/FCF-ratio

Grotendeels gelden ook hier de valkuilen die we al bij de KW en PEG hebben besproken. Al wil ik er nog wel één apart benoemen:

- Ook de vrije kasstroom is te beïnvloeden, bijvoorbeeld door kostenposten uit te stellen of juist vooruit te trekken. Kijk dus altijd verder dan één cijfer of percentage.

Conclusie

De koers/winstverhouding geeft dus een eerste indruk van de prijs, de PEG neemt ook de groei mee, en met de P/FCF-ratio neem je ook de belangrijke vrije kasstroom mee. Zo krijg je al een veel beter beeld van de prijs van een aandeel.

Maar weet: dit is puur een begin. Er zijn nog veel meer cijfers en ratio’s waar je naar kunt kijken om de waarde van een bedrijf in te schatten.

Ontvang verrassende ideeën, diepgaande inzichten en toegang tot onze portefeuille — zonder zelf tientallen uren onderzoek te doen.

✓ Actueel inzicht in onze portfolio's

✓ Analyses die je uren research besparen

✓ Inzichten over aandelen, crypto én ETF's

✓ Volledige toegang tot de community