Als Millennials kwamen we voor het eerst in aanraking met ‘digitaal bezit’. Toch zullen velen uit mijn generatie nog steeds het gevoel hebben dat bezit tastbaar moet zijn om waarde te hebben. Iets dat je kunt vasthouden.

Voor Gen Z en Gen Alpha is dat anders. Zij zijn volledig opgegroeid in een digitale wereld, waar ze vanaf jongs af aan online leven, games spelen met vrienden (geen nerdhobby meer, gewoon de norm), en hun digitale identiteit op social media net zo serieus nemen als hun echte uiterlijk.

Hoe hun avatar eruitziet in Roblox? Net zo belangrijk als hoe ze ‘s ochtends voor de spiegel staan. Klinkt allicht heel gek, maar het is de nieuwe werkelijkheid.

Digitaal eigendom = waardevol eigendom. En die verschuiving is pas de afgelopen jaren echt zichtbaar geworden. Jongere generaties hechten steeds meer waarde aan digitale bezittingen, en dat verandert de spelregels.

Wat gebeurt er als een hele generatie opgroeit met de overtuiging dat digitale waarde net zo belangrijk is als fysiek bezit? Dan ontstaan er marktkansen die velen – door hun achtergrond – pas laat zullen beseffen.

En daar ligt voor beleggers juist de mogelijkheid om voorop te lopen.

NFT's, ken je ze nog?

Laten we beginnen met een test. Hoeveel van deze afbeeldingen herken je? 👀

Dit zijn vier van de duurste en bekendste afbeeldingen uit de vorige bull cycle. NFT's, ofwel "non-fungible tokens", waren de allereerste keer dat de massa in aanraking kwam met digitale assets van waarde.

Althans, waarde... gepercipieerde waarde. Want niet veel mensen durven nog te praten over NFT's of die mooie plaatjes waar ze destijds honderden tot duizenden euro's voor hebben betaald.

En ja, zelf heb ik ook een paar NFT's in mijn bezit gehad. Gelukkig heb ik daar niet volop op gespeculeerd, maar alleen wat NFT's gekocht voor een paar dollar of van artiesten die ik waanzinnig tof vind. Voor mij gaf het een blik in de toekomst.

Waar NFT's vaak werden gezien als leuke plaatjes, beschouwde ik ze meer als digitaal eigendom.

Een NFT is voor mij meer een bewijs of een digitale sleutel. Vanaf dat moment begon bij mij het idee te rollen: digitaal eigendom kan echt de toekomst zijn.

Ik snap het als je denkt: "NFT's, tokenization, wat een onzin allemaal. Waarom?!". Maar in deze serie zul je af en toe uitgedaagd worden om je eigen kijk te houden op innovaties die je nu misschien als onzin afdoet.

Met de kans dat je wel eens verrast kan worden. ;-)

RWA als investeringen

In deze #FRONTIER wil ik vooral de aandacht vestigen op real-world assets (RWA's) vanuit een investeringsperspectief, als een digitaal bewijs van investeringen. Dit kan simpelweg alles zijn wat waarde heeft in de fysieke wereld: van een waardevol kunstwerk tot een wolkenkrabber in Rotterdam. Tokenisering maakt deze spullen digitaal “verdeelbaar.”

Er zijn nog veel meer manieren waarop tokenization een rol kan spelen. Denk bijvoorbeeld aan het digitaliseren van diploma's en eigendomsakten van je huis.

Of kijk naar de entertainmentindustrie: het kopen en bewaren van concerttickets, of als je in games zoals Roblox of Counter Strike (vergis je niet, gaming is een mega-industrie) zelf de eigenaar blijft van items die je aan anderen kunt verkopen.

Maar omdat de financiële markt hoogstwaarschijnlijk de eerste grote adopter zal zijn, leg ik daar nu de nadruk op.

⏬ Wat ga je lezen in dit artikel?

- Waarom zijn real-world-assets een megatrend?

- Waarom gaat het nu écht gebeuren?

- Voorbeelden uit de praktijk

- Hoe kan je erin investeren?

De megatrend van real-world-assets

In deze serie ga je allerlei groeiende industrieën voorbij zien komen die onze toekomst gaan vormgeven. Maar dit is misschien wel de snelstgroeiende én grootste in absolute waarde van allemaal.

Terwijl jij dit leest, draaien de servers van banken als JPMorgan en BlackRock overuren om schilderijen, kantoorpanden en zelfs snelwegen te veranderen in digitale eigendomsbewijzen.

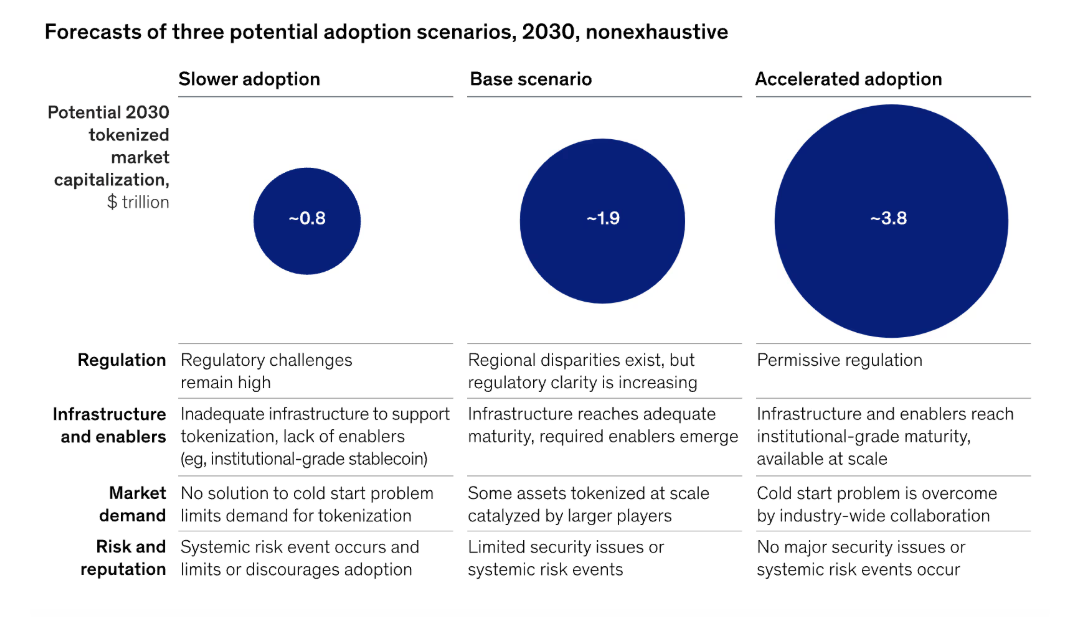

Als je de gehele tokenization markt bekijkt, wordt die nu ingeschat op ~$4,5 biljoen in 2024, met een groei naar ~$12 biljoen in 2030. Dat is ongeveer 18% jaarlijkse groei binnen een gigantische markt.

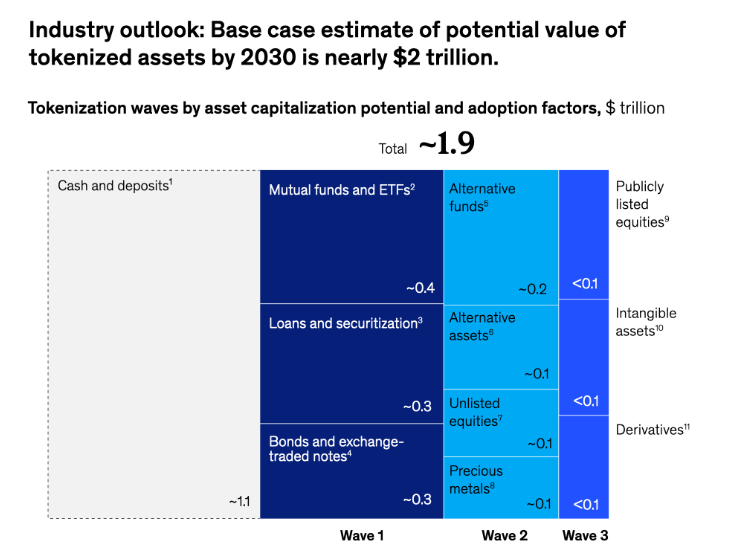

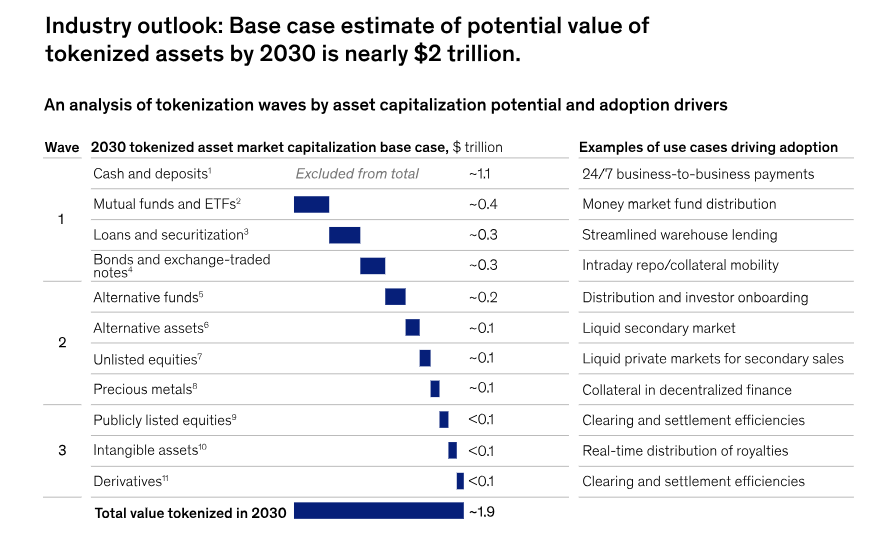

McKinsey’s rapport in 2024 constateert dat deze "digitale lego-economie", puur tokenized assets, tegen 2030 maar liefst $2 biljoen waard kan zijn, exclusief stablecoins en crypto.

Bron: McKinsey

De echte gamechanger zijn de 'Smart Contracts'. Je kunt dit zien als een afspraak tussen alle spelers, zonder uitzonderingen, die ervoor zorgt dat alle afgesproken handelingen automatisch en direct worden uitgevoerd.

Waar je momenteel nog allerlei tussenpersonen nodig hebt om een transactie voor elkaar te krijgen, gaat dit straks 40% goedkoper én met minder fouten dankzij automatisering via Smart Contracts, aldus McKinsey.

McKinsey verwacht dat over vijf jaar 70% van alle financiële producten getokenized is. In een bullish scenario kan de markt zelfs doorgroeien naar $3,8 biljoen. Maar gezien de trage ontwikkelingen van het afgelopen jaar, achten ze die kans niet groot.

En het kan zelfs nog optimistischer: Boston Consulting Group en 21Shares verwachten een markt van $10 biljoen in 2030. Al moet er nog zoveel gebouwd worden in de komende jaren, dat ik dit met een flinke korrel zout neem.

Met een potentiële markt van $2 tot $4 biljoen in vijf jaar, exclusief stablecoins en crypto, verwachten analisten een enorme groei in een gigantische markt. Let op: dit is niet een miljarden-, maar een biljoenen-sector!

Waarom gaat het nu gebeuren?

Er zijn drie redenen en ontwikkelingen die suggereren dat het vanaf dit jaar écht gaat gebeuren met real-world assets.

Toen BlackRock in 2024 een tokenized geldmarktfonds lanceerde, verwachtte niemand €1 miljard instroom in 3 maanden. Nu hebben zeven traditionele banken samen al €200 miljard aan vastgoedtokenisatie lopen "If you can’t beat them, tokenize with them"

Overheden worstelden eerst met wetgeving, maar landen als Zwitserland en Singapore hebben nu heldere kaders. De EU werkt aan MiCA 2.0, specifiek voor tokenized assets. Dit geeft beleggers de juridische zekerheid die ze nodig hebben.

Ethereum is dé chain die het RWA-narratief heeft omarmd en waar de grote partijen op bouwen. Dankzij de lancering van L2's zoals Base (Coinbase) is het schaalbaar, snel en betaalbaar geworden. Slimme contracten automatiseren dividenduitkeringen – geen gedoe meer met notarissen.

Veel, veel goedkoper

Uiteindelijk draait de financiële markt om hogere winsten en marges. Juist dat aspect maakt RWA zo interessant voor instituties en banken om te omarmen.

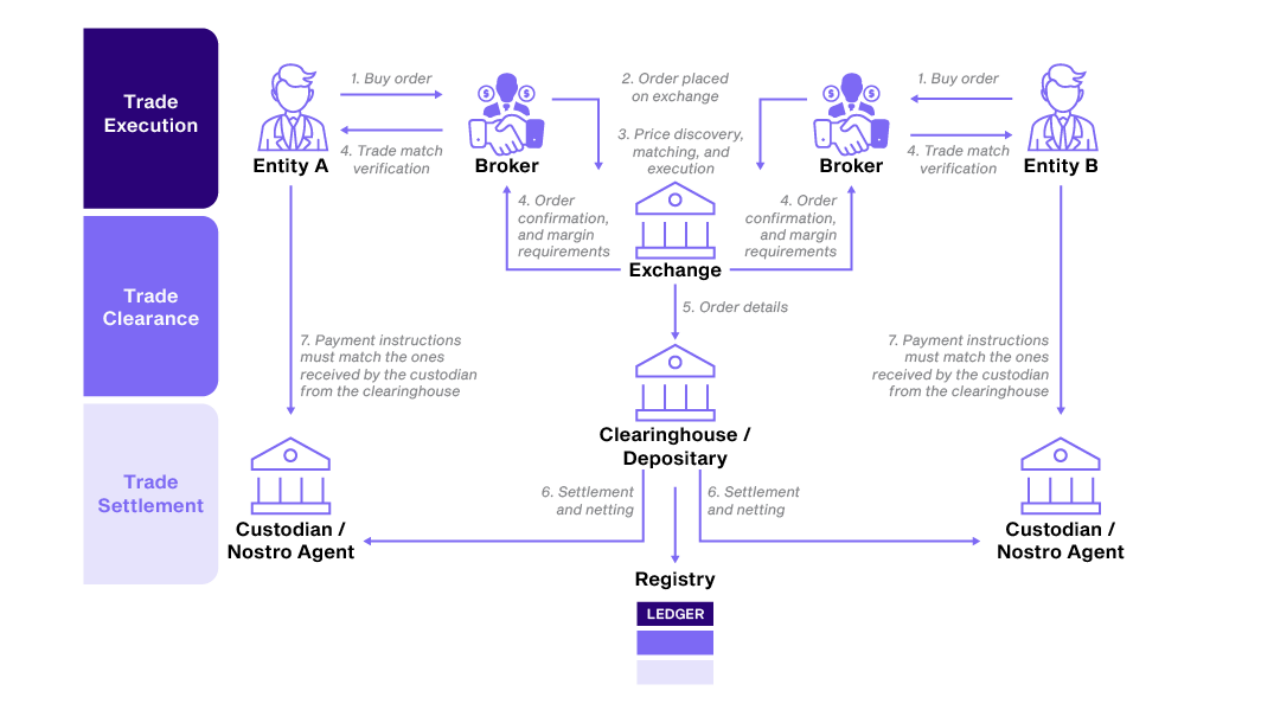

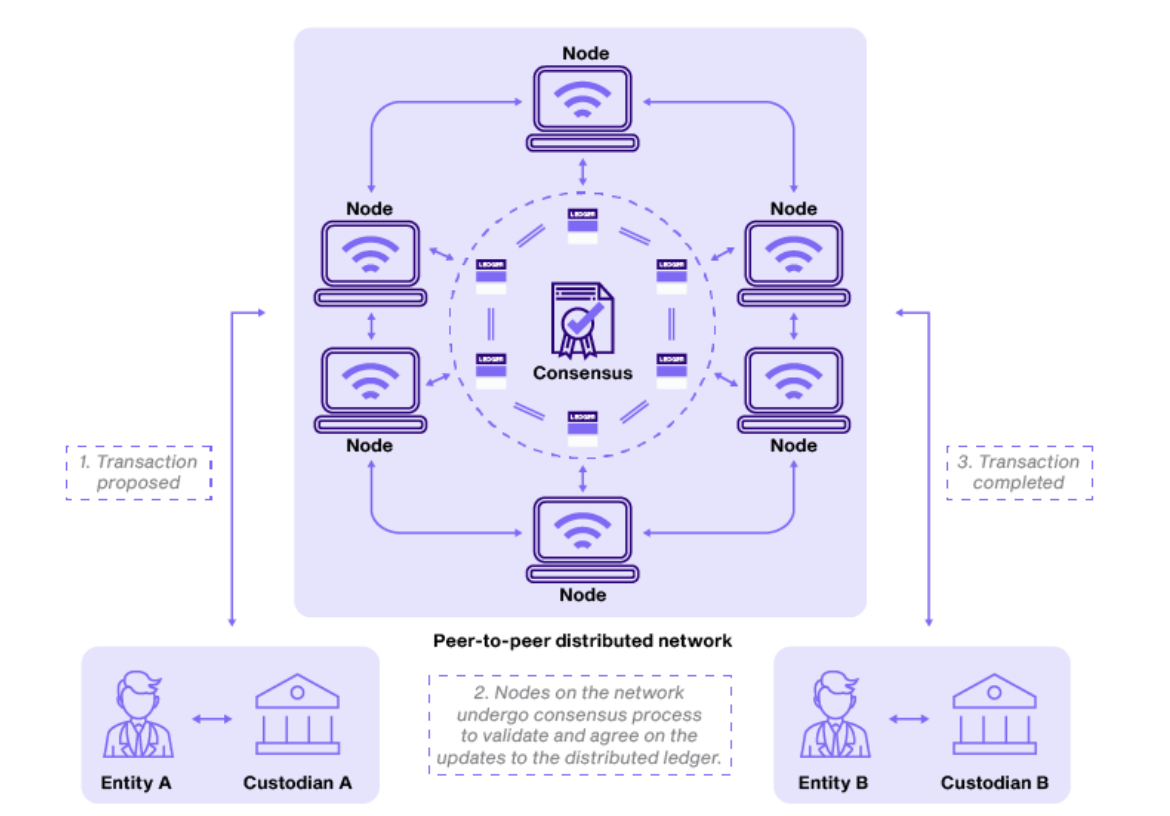

Als voorbeeld: bij de handel in staatsobligaties zakken de kosten van 0,15% naar 0,02%. Een gigantische besparing. Waarom? Kijk naar de verschillen tussen de huidige marktstructuur en de digitale structuur.

Huidige structuur bij het kopen van obligaties: veel (menselijke) tussenpersonen, dubbelcheckers en plekken waar iets mis kan gaan.

Digitale structuur: de opdracht wordt verwerkt door een netwerk van computers en daarna van owner naar owner op de afgesproken rekening

De financiële markten zijn ouderwets, traag, foutgevoelig en ontzettend duur om draaiende te houden. Disruptie kan simpelweg niet uitblijven.

"The future is now"

Je zou denken dat dit toekomstmuziek is, maar er zijn al talloze manieren om te beleggen dankzij real-world assets:

Dat zijn vier voorbeelden die laten zien dat het nú al mogelijk is. En dan heb ik het alleen nog maar over investeerbare assets. De consumentenkant, zoals het Roblox-voorbeeld in de intro, heb ik nog niet eens meegenomen.

Doe ik er zelf al iets mee? Nee, eigenlijk niet. Ondanks mijn interesse en bereidheid om met dit soort innovaties te spelen, heb ik nog weinig kansen gezien die me écht enthousiast maken. En dat zegt eigenlijk wel wat: we zijn nog niet zover dat een gemiddelde investeerder hier echt iets mee kan.

Toegegeven, de voorbeelden zijn best niche, en je moet een behoorlijke technofiel- of kunstliefhebber zijn om hieraan mee te doen. Maar we zitten nu in een 'proof of concept'-fase. Deze projecten bewijzen dat het technisch mogelijk is.

Voorbeeld: investeren in vastgoed

Laten we eens iets dieper ingaan op het voorbeeld van vastgoed, omdat dat waarschijnlijk een van de eerste assets is die gedisrupt wordt.

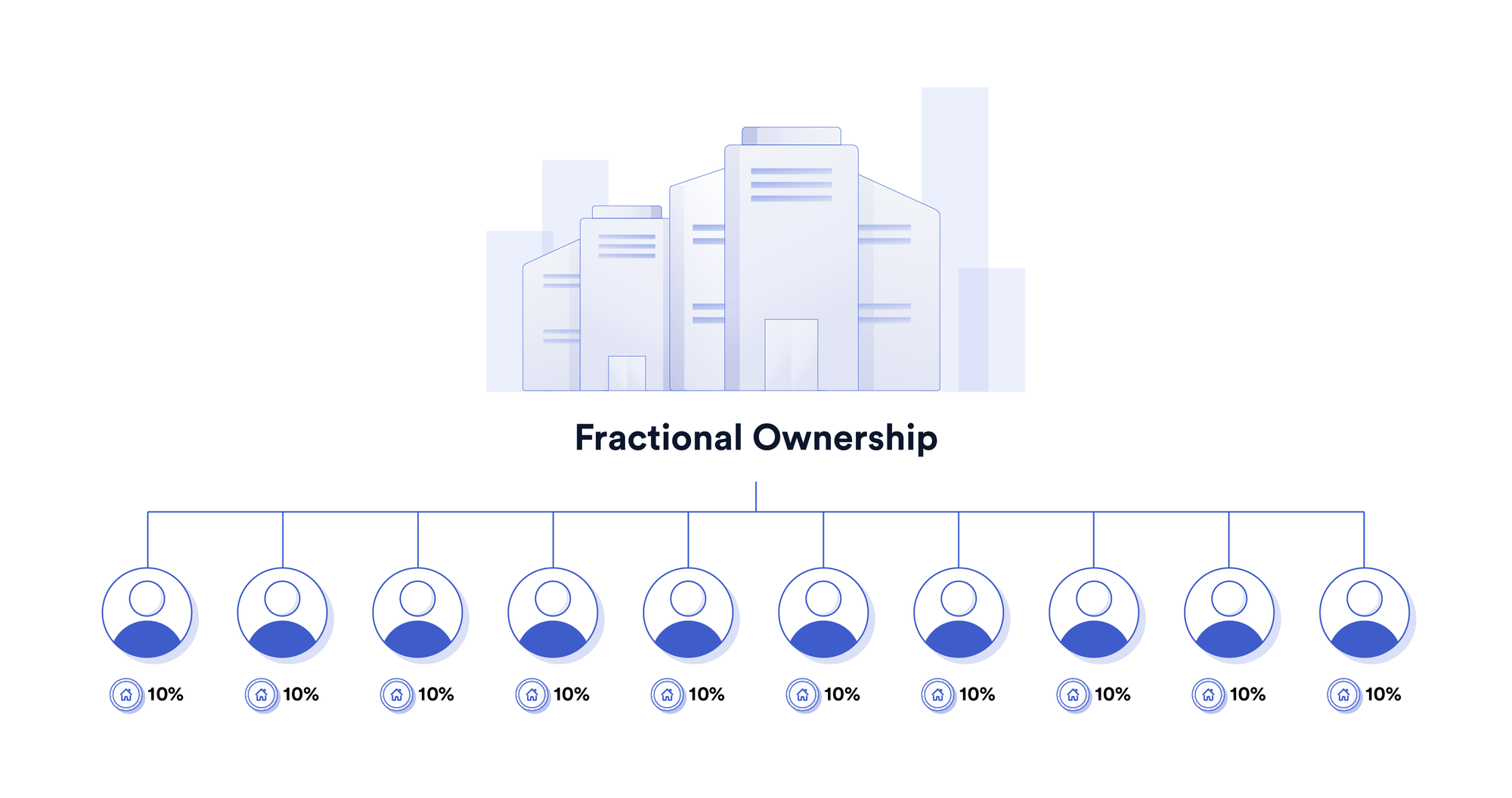

Een voorbeeld: stel dat je graag zou investeren in vastgoed, maar je hebt slechts een paar duizend euro om mee te starten. Op dit moment zou dat betekenen dat je hier niets mee kunt of dat je een dure lening moet afsluiten om mee te kunnen spelen. Dat gaat veranderen.

Dankzij het tokenizen kan een gebouw van €1 miljoen worden opgesplitst in 10.000 digitale tokens van €100 per stuk. Koop je 10 tokens? Dan bezit je 0,1% van het pand – mét recht op huurinkomsten en waardestijging. Deze tokens kun je 24/7 verhandelen, net als crypto.

Nu kan ik me voorstellen dat je een paar kritische vragen hebt:

- Waarom zou ik dit moeten willen?

- Hoe krijg ik dan die huurinkomsten?

- Wat als er iets met het appartement gebeurt?

Je moet jezelf voorstellen dat er nieuwe bedrijven zullen ontstaan die een antwoord gaan geven op deze kansen. Er komt simpelweg een nieuw businessmodel op gang.

Toch zeggen experts: "Dit is net zoals internet in 1999 – we leren door te falen."

Om door te gaan op het voorgaande voorbeeld: ik zie een gespecialiseerd makelaars- en financieringsbedrijf ontstaan dat zich volledig focust op digitale assets in vastgoed. Zij zorgen ervoor dat alle praktische zaken geregeld zijn:

- Zij beheren het pand.

- Regelen de contracten met de huurders.

- Verzorgen het financiële aspect, zoals het uitbetalen van de rente.

- Zijn het aanspreekpunt voor investeerders die hun tokens willen verkopen.

Klinkt onwerkelijk? Op dit moment betaalt een getokeniseerd kantoorcomplex in Frankfurt al automatisch huurinkomsten uit aan 834 investeerders uit 21 landen. Hier is geen bank aan te pas gekomen.

Als belegger moet je wel beseffen dat de potentie waanzinnig is, maar dat we momenteel echt aan het beginpunt van deze asset-revolutie staan. Er gaat veel fout, de regelgeving is onduidelijk en er moet nog ontzettend veel uitgezocht en ontwikkeld worden.

Het kan misschien nog een paar jaar duren, maar de eerste tekenen van een financiële revolutie zijn absoluut zichtbaar. Er zijn gewoon te veel voordelen om het systeem niet te vernieuwen. Al staat de financiële sector natuurlijk bekend om hun talent om veranderingen uit de weg te gaan.

Hoe kan je erin investeren?

Hier zijn vier beleggingen die mij aanspreken als optimist in de toekomst van tokenization:

Coinbase (COIN)

Coinbase is de grootste exchange en custodian in de VS en heeft zich met hun eigen Base-ecosysteem op Ethereum slim gepositioneerd voor de groeiende markt van tokenization.

Als grootste exchange van de Verenigde Staten hebben ze niet alleen een strategisch voordeel, maar ook een sterke reputatie als betrouwbare bewaarpartij. Dit maakt ze aantrekkelijk voor zowel retail- als institutionele beleggers.

Wat mij betreft is Coinbase hét aandeel voor wie exposure zoekt in de opkomst van real-world assets. Geen enkele andere speler komt in de buurt van hun marktpositie, tech-stack en politieke connecties.

Dit blijft voor mij een kandidaat om aan mijn portfolio toe te voegen, al blijft het belangrijk om te onthouden dat het aandeel (voor nu) extreem cyclisch is en sterk afhankelijk van de cryptomarkt.

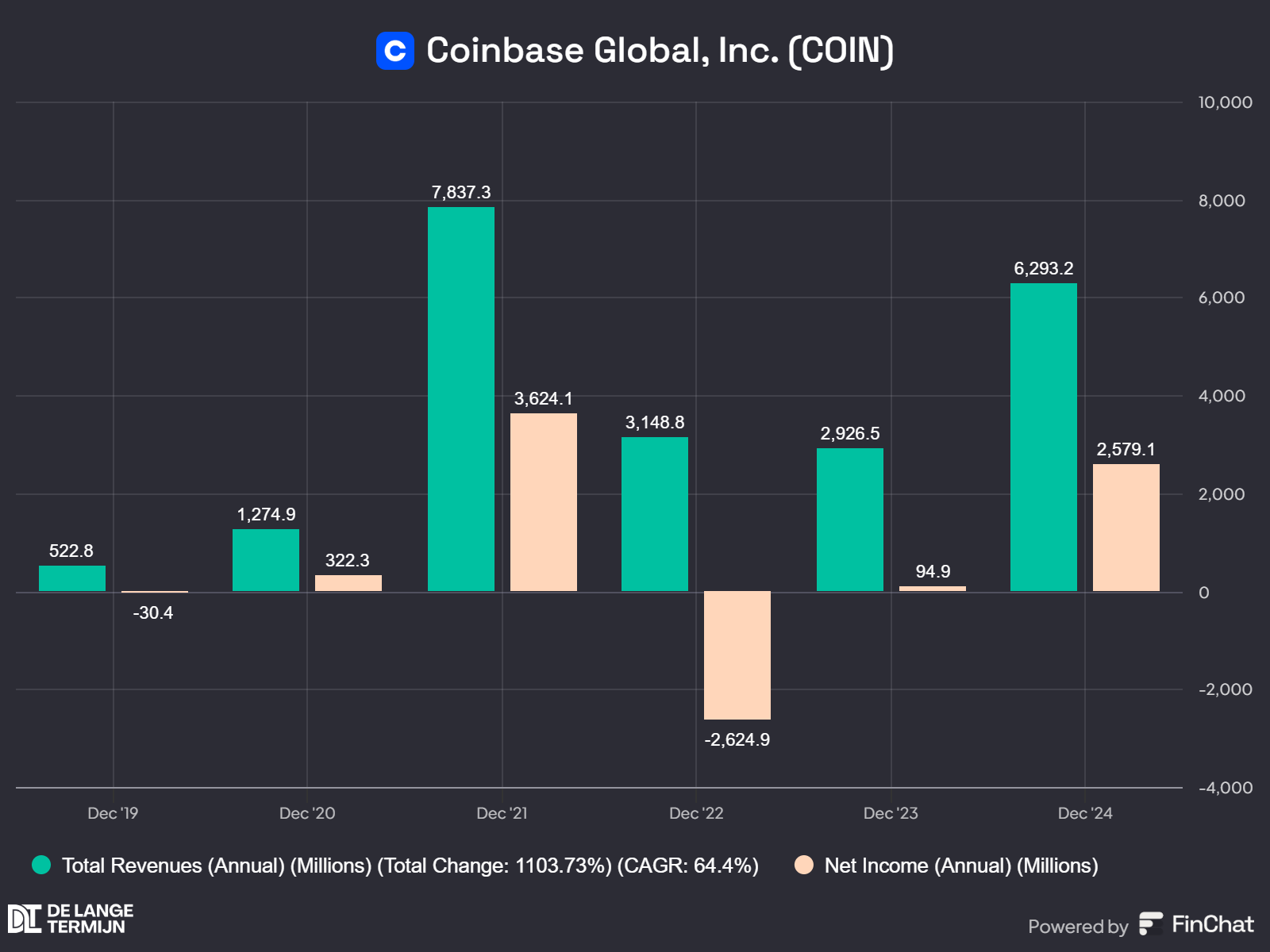

De omzet- en nettowinstontwikkeling in de afgelopen jaren laat een duidelijke correlatie zien met de cryptoprijzen.

Toch denk ik dat Coinbase op lange termijn minder afhankelijk zal worden van de schommelingen in de crypto-markt. Zodra crypto meer volwassen wordt, zullen de koersswings minder heftig zijn. Daarnaast wordt de omzet steeds diverser, met minder afhankelijkheid van transactiefees.

Onlangs deelde Yuri zijn visie op dit aandeel. Bekijk hier of en wanneer hij het een interessant instapmoment vindt.

Ethereum (ETH)

Ethereum is de grootste layer 1 blockchain en de plek waar tokenization en real-world assets zich echt gaan settelen. Het heeft niet alleen het grootste ecosysteem van dApps en smart contracts, maar ook de betrouwbaarheid en veiligheid die je zoekt in een blockchain.

Dankzij L2's is het ook schaalbaar geworden, en ondanks dat sommige crypto-enthousiastelingen blijven roepen dat "die andere chain sneller en goedkoper is," zie ik het anders. Kijk maar naar de grote banken, instituties, en zelfs bedrijven zoals Sony die bouwen op Ethereum – dat zegt genoeg.

Ethereum is en blijft hét netwerk voor real-world assets.Het heeft de meeste protocols, het hoogste Total Value Locked (TVL), en de meeste actieve developers. Het blijft de standaard voor institutionele investeerders.

Toch is de koersontwikkeling minder rooskleurig. Ethereum heeft het moeilijk tegenover Bitcoin en heeft de laatste maanden weer een flinke daling meegemaakt.

Een kans voor geduldige beleggers, of het einde van een tijdperk?

Chainlink (LINK)

Bij de tokenization van real-world assets komt er een hoop data kijken – van eigendomspapieren tot huurcontracten en marktprijzen – die van buiten de blockchain naar binnen moeten. Hier komt Chainlink in beeld, want zij leveren precies die cruciale informatie.

Wat Chainlink echt aantrekkelijk maakt in de RWA-sector, is de sterke positie die het heeft opgebouwd in de DeFi-ruimte. Het project heeft zijn sporen verdiend en heeft steeds meer partnerschappen met grote namen, zoals Google Cloud, SWIFT en Oracle.

Als het om beleggen gaat, merk ik dat OG-cryptobeleggers behoorlijk enthousiast zijn over Chainlink. Het was één van de succesvolste projecten in de vorige cyclus, en het praktische nut is overduidelijk. Toch bleef de koers een lange tijd in de kelder. Na een korte stijging afgelopen december, is de prijs inmiddels weer gehalveerd.

Is dit nu een geval van vergane glorie, een muntje van de vorige cyclus, of heeft Chainlink nog steeds de kans om te schitteren nu de RWA-markt verder groeit?

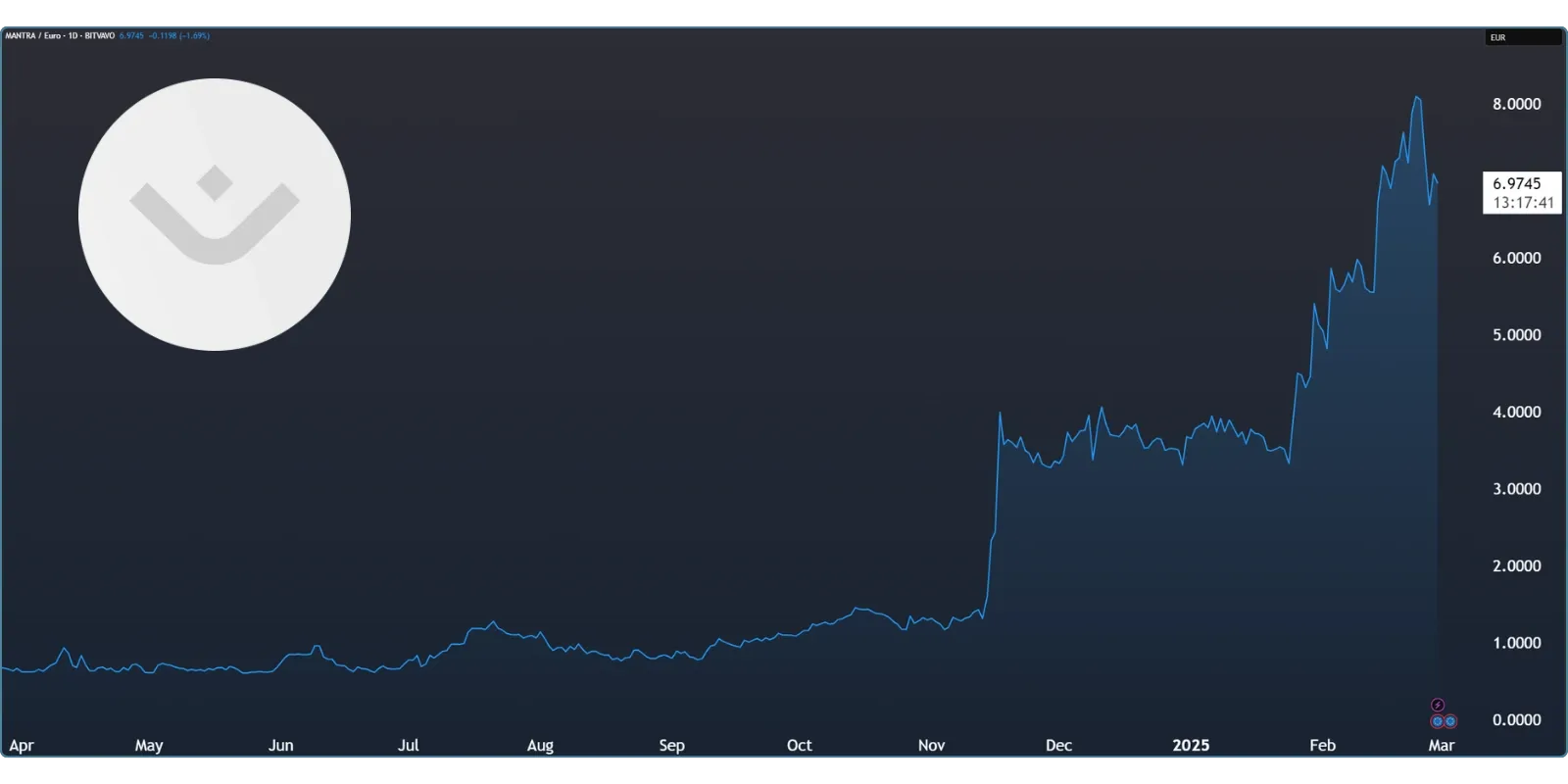

Mantra (MANTRA)

Mantra is een layer 1 blockchain die zich richt op real-world assets (RWA) en een gedecentraliseerde infrastructuur biedt voor het tokenizen van assets.

Ze focussen zich volledig op de tokenization-trend en zijn inmiddels een top-25 project qua market cap, na een indrukwekkende koersstijging van ~430% sinds eind november. Dit komt mede door hun betrokkenheid bij het tokenizen van 500 miljoen USD aan eigendommen in Dubai.

Mantra zou een interesasnte kans kunnen zijn om te profiteren van de toenemende interesse in tokenization en DeFi. Ook Robin benoemde Mantra onlangs als een interessante altcoin.

Dit is een muntje met een stevige risk/reward - niet eentje waar je je hele portfolio aan moet willen ophangen, maar het brengt misschien wel die extra hot sauce?

Is er ook een geschikte ETF?

Idealiter zou je via een ETF beleggen in deze sector, maar helaas heb ik geen ETF gevonden waar ik écht enthousiast van word.

Eén van de gangbare opties lijkt de VanEck Crypto & Blockchain Innovators ETF (DAPP). Echter, buiten posities in Coinbase en Block belegt deze voornamelijk in Bitcoin-miners. Bitcoin heeft echter vrijwel geen rol in de opkomst van tokenization, omdat het daar simpelweg niet voor gebouwd is.

Oftewel, als je ervoor kiest om in deze sector te investeren, dan zul je moeten stock- (en crypto) picken. En qua belegging lijkt Coinbase een fantastische kandidaat, dankzij hun Base-ecosysteem op Ethereum en als dé prominente exchange en custodian in de Verenigde Staten.

Volgende week in #FRONTIER: Artificial Intelligence

Deze categorie mag natuurlijk niet ontbreken: kunstmatige intelligentie. Een megatrend die we allemaal met eigen ogen zien groeien.

Maar hoe groot kan dit eigenlijk worden? Kunnen we hype en ruis van elkaar scheiden? En als AI echt groot wordt, welke sectoren gaan hier dan (in)direct enorm van profiteren? En welke sectoren kun je misschien beter vermijden?

We kennen allemaal de grote spelers in deze sector. Maar wie weet zitten er nog een paar verborgen juweeltjes tussen die flink gaan profiteren van deze nieuwe technologie. Daar ga ik me op richten – de onbekende buitenkansjes!