Qua koersontwikkeling is het Franse bedrijf Dassault Systèmes niet heel aantrekkelijk gebleken voor beleggers. In het afgelopen twaalf maanden is de koers -15,5% gedaald, terwijl overall techbedrijven een prima resultaat laten zien.

Beleggers hebben in de tussentijd wel geprofiteerd van het 0,67% dividend, al is dat natuurlijk niet meer dan een doekje voor het bloeden.

Het sentiment vanuit beleggers is relatief slecht, maar wat zeggen de cijfers? In deze analyse werpen Patrick en Jasper samen een blik op dit bedrijf, vanuit een fundamentele- en technische bril. Met altijd de hamvraag: is dit momenteel een aantrekkelijk aandeel?

Lees hier meer waarom wij de analyse op deze manier insteken:

Key Summary

Dit zijn de drie belangrijkste conclusies uit deze analyse:

Wat doet het bedrijf?

Dassault Systèmes is een Frans bedrijf dat slimme software maakt waarmee bedrijven hun producten kunnen ontwerpen, testen en verbeteren.

Stel je voor dat je een auto ontwerpt: met hun programma's kun je die auto helemaal in 3D bouwen op de computer, zien hoe hij eruitziet, en zelfs testen hoe hij presteert zonder dat je een echte auto hoeft te maken.

Dit bespaart enorm veel tijd en geld en maakt het makkelijker om fouten vroeg te ontdekken en te verhelpen. Ze helpen niet alleen autofabrikanten, maar ook bedrijven in de ruimtevaart, gezondheidszorg, mode en nog veel meer.

Wat Dassault Systèmes bijzonder maakt, is dat ze altijd voorop lopen met de nieuwste technologieën. Ze zijn meester in het creëren van virtuele werelden waar bedrijven hun ideeën tot leven kunnen brengen voordat er iets fysieks gemaakt wordt. Dit noemen ze "3DEXPERIENCE". Hierdoor kunnen bedrijven innovatiever en efficiënter zijn.

Bovendien hebben ze een geweldige reputatie opgebouwd door nauw samen te werken met hun klanten en altijd op zoek te gaan naar de beste oplossingen voor hun specifieke behoeften. Zo maken ze de wereld van productontwerp en innovatie een stuk spannender en toegankelijker.

Technische Analyse (Patrick)

De insteek is om vanuit technische analyse (TA) kansrijke mogelijkheden te spotten waar de markt mogelijk weer geïnteresseerd raakt, en dan vervolgens de fundamentele aspecten te beoordelen.

Het interessante van deze methode is dat je wereldwijd aandelen met potentie kunt identificeren om ze vervolgens fundamenteel te leren kennen. Daarom starten we met de technische analyse.

Na een sterke cycle up op de weekly is $DSY sinds november 2021 bezig met een corrigerende cycle down volgens een ABC-patroon. De koers bevindt zich nu in de buurt van de Weekly Demand Zone, waar weer koopinteresse kan ontstaan.

Het is waarschijnlijk dat de markt het aandeel op dit niveau dusdanig aantrekkelijk gewaardeerd vindt dat het kopers uitlokt. De kans op een sterke of zwakke beweging omhoog is om die reden waarschijnlijk.

Zolang de koers op weekbasis niet sluit onder de Weekly Demand Zone, blijft dit scenario valide. Sluit de koers daaronder, dan zou het risico op verder dalen groter worden, en de situatie zou dan opnieuw beoordeeld moeten worden.

De risk/reward is met een 1 op 4 in het geval van een zwakke beweging omhoog al erg positief te noemen, zie daarvoor de afbeelding hieronder.

Als dit een sterke beweging omhoog blijkt te zijn, dan wordt de risk/reward alleen nog maar aantrekkelijker. Of dat het geval gaat zijn, kunnen we alleen maar constateren aan de hand van de koersontwikkeling.

Zoals ik eerder al aangaf, kan zo’n beweging enkele maanden tot jaren duren. Maar met een potentieel rendement van 60%+ is dat een goed perspectief voor de middellange en lange termijn belegger.

Kijken we vanuit de daily trend naar de wat kortere termijn, dan zien we hier nog duidelijk een dalende trend.

De beweging omlaag laat nog een patroon van lagere toppen en bodems zien. Voor de bevestiging dat het een C-beweging omlaag is, moet dit patroon doorbroken worden. Dan zou een draai van de trend volgen.

Omdat je als belegger op basis van fundamentals investeert en je op basis van fundamentals ook vertrouwen wilt hebben in of de markt het aandeel weer koopwaardig gaat vinden, wil je ook een goed beeld hebben van de fundamentals van $DSY.

Fundamentele analyse (Jasper)

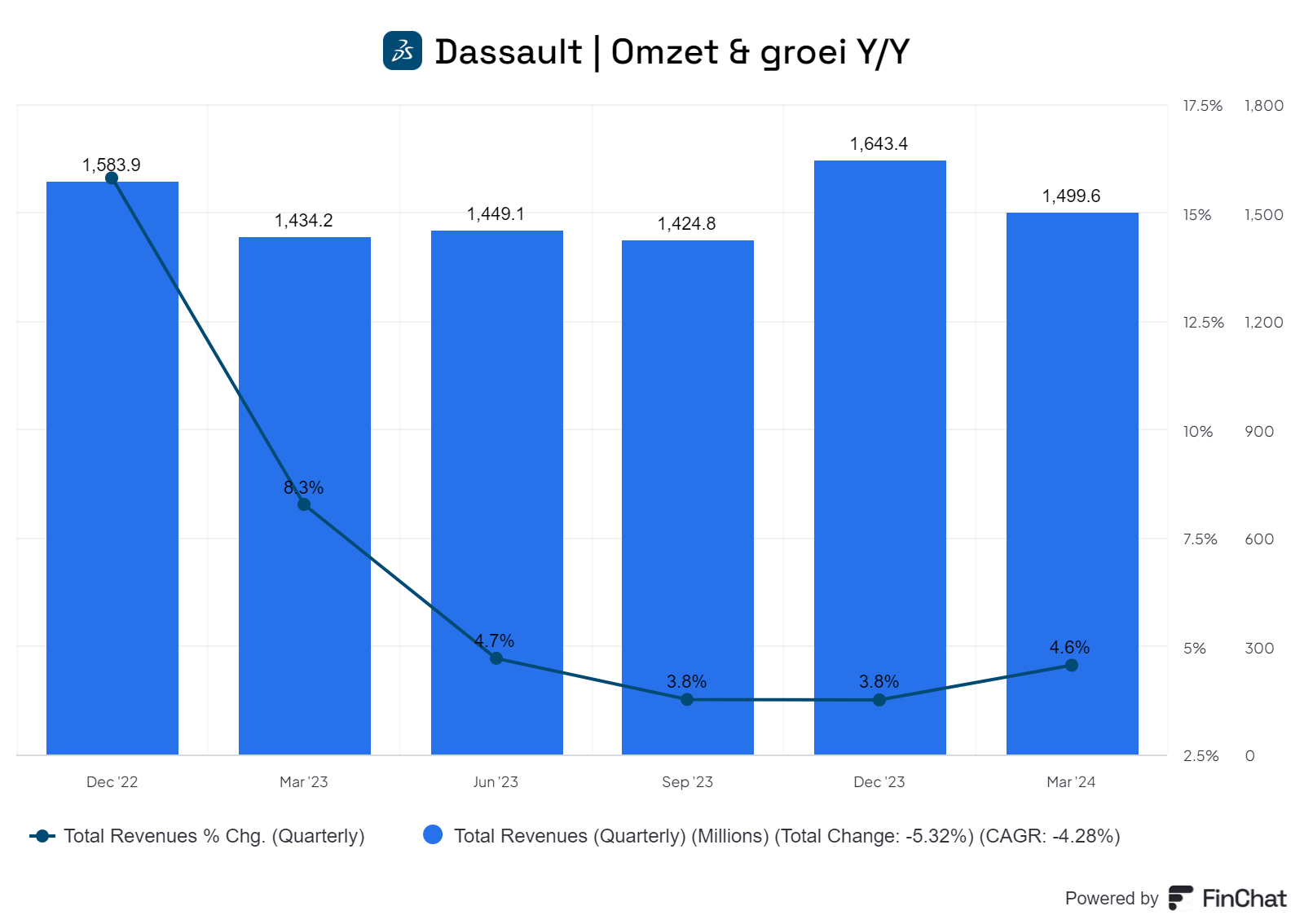

Dassault Systèmes heeft de afgelopen drie jaar een gemiddelde jaarlijkse groei (CAGR) van 10,2% laten zien, maar de afgelopen kwartalen lijkt de vaart eruit. Met een groei tussen de 3,8% en 4,7% op jaarbasis, lijkt het bedrijf enkel de inflatie enigszins bij te houden.

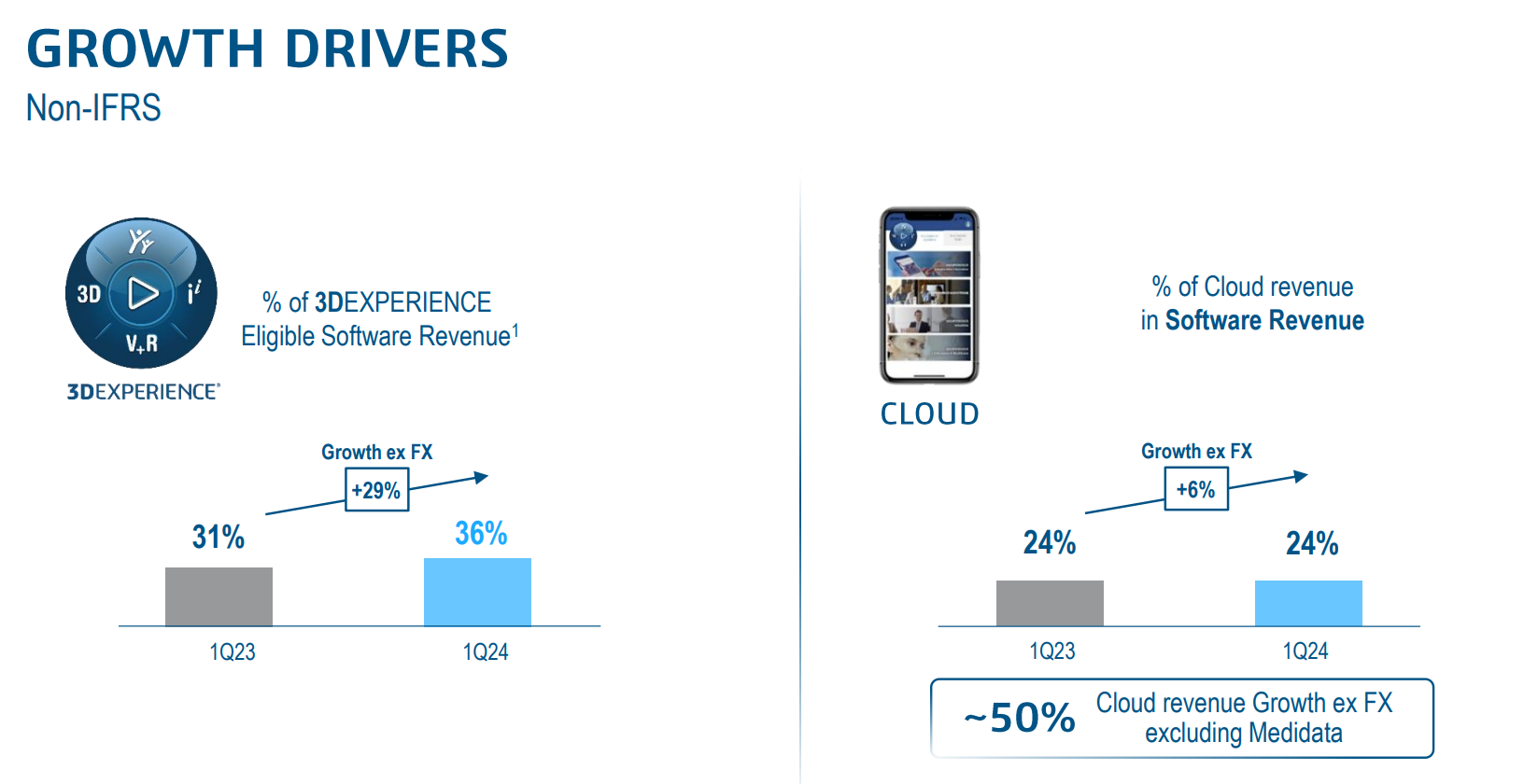

De omzetgroei komt met name uit hun 3DEXPERIENCE-software, met een indrukwekkende groei van 29% op jaarbasis. Inmiddels is 84% van hun omzet terugkerend dankzij een abonnementsmodel, wat de cashflow voorspelbaar maakt. Dit is een sterk aspect van hun business.

Voor het huidige jaar verwachten analisten een omzetgroei van 6,5% (Y/Y) en 9,2% voor volgend jaar. Dit is een stijgende lijn ten opzichte van de omzetgroei van 5,1% en 4,1% in de afgelopen twee jaar.

"Onze voorlopige omzet voor het tweede kwartaal kwam ongeveer €30 miljoen, ofwel 2%, lager uit dan de prognose, door vertragingen bij grote transacties."

Voor Q2 heeft het management recent een voorzichtige waarschuwing afgegeven. De omzet voor dit kwartaal zal uitkomen op €1,495 miljard, lager dan de verwachte €1,540 miljard.

De oorzaak is een vertraging in transacties. Het EPS blijft echter wel in lijn met de verwachting.

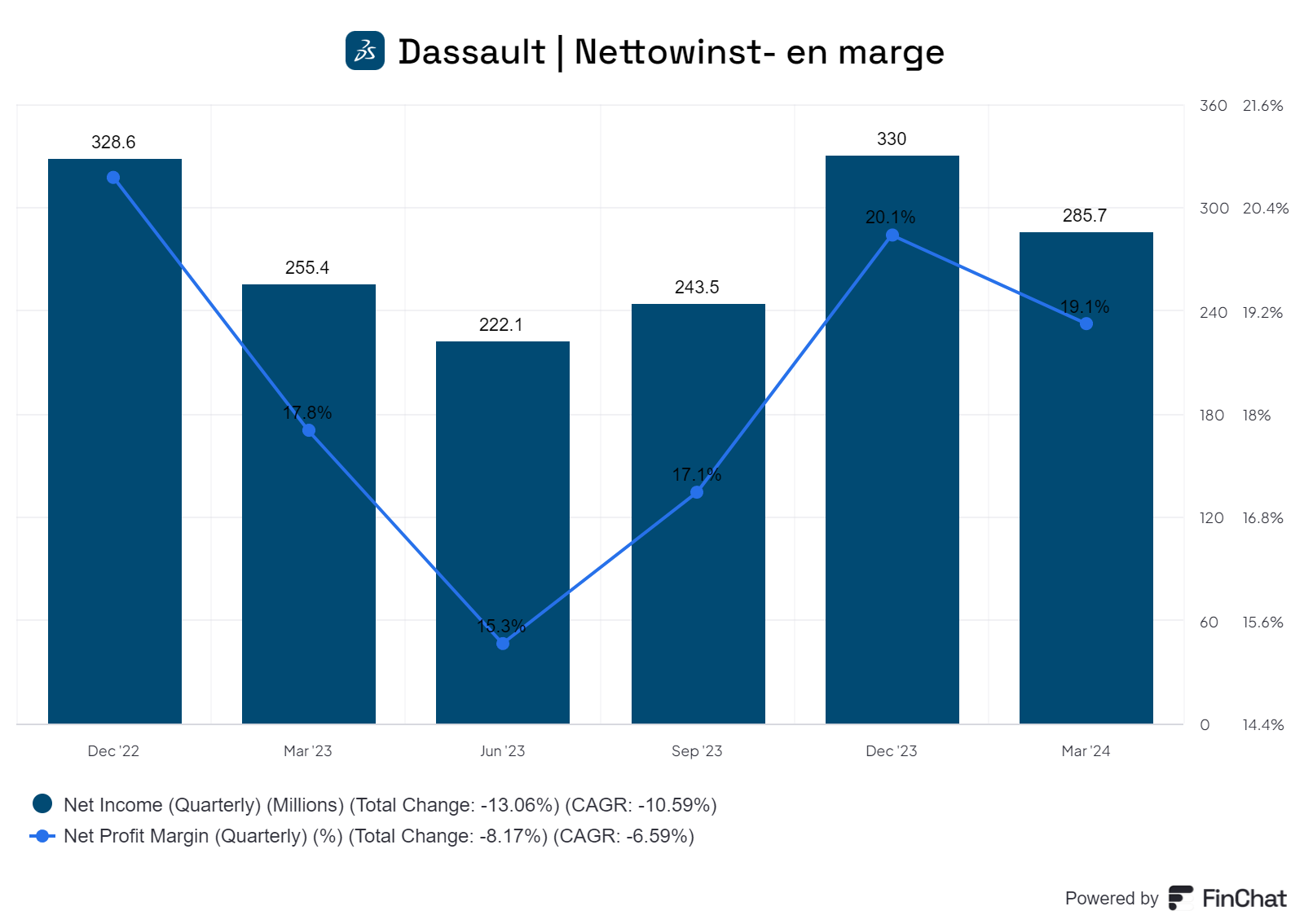

Het afgelopen kwartaal werd een nettowinst van €285 miljoen gemaakt, met een nettomarge van 19,1%.

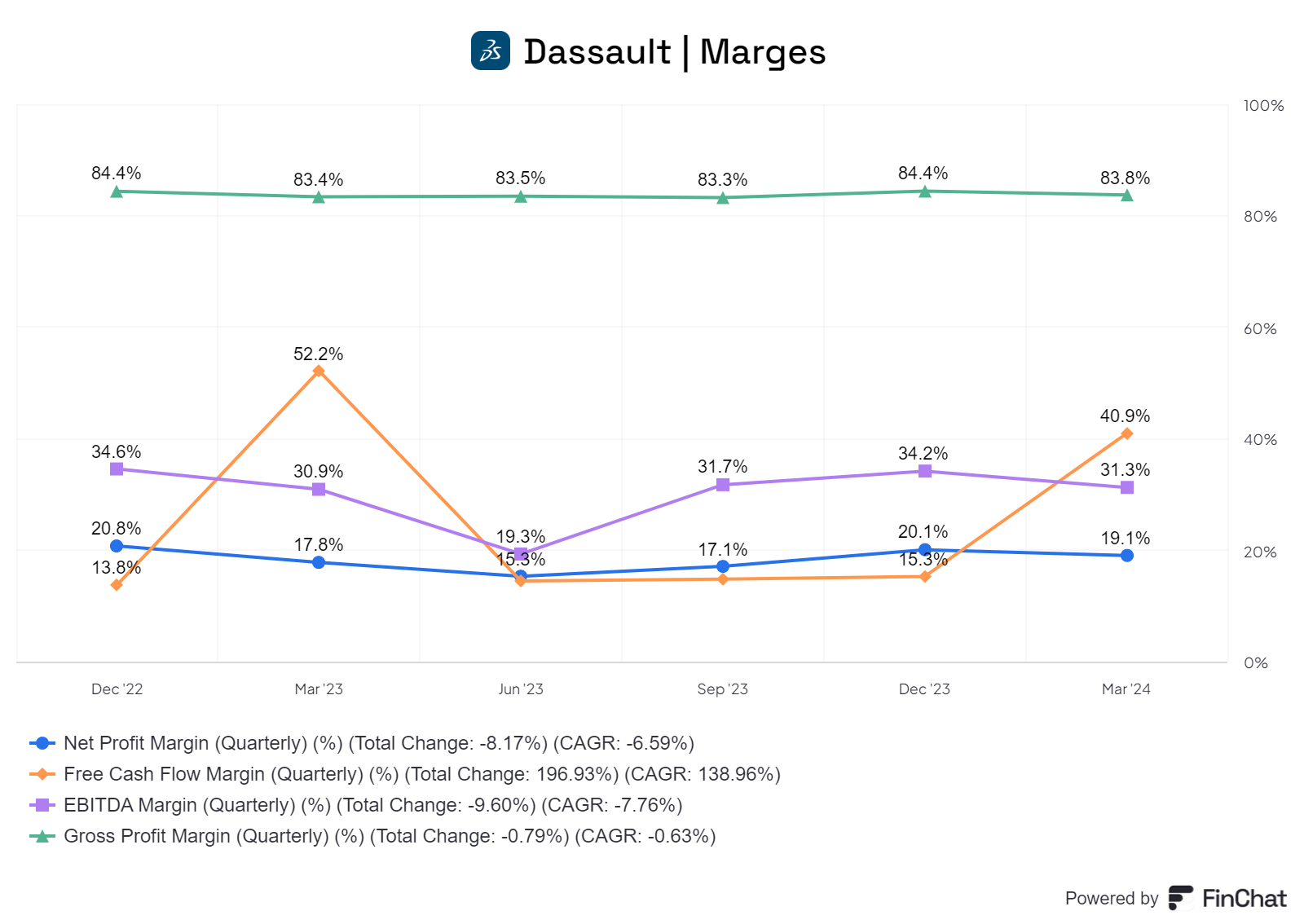

Over het algemeen zien we sterke, stabiele marges bij dit bedrijf. Een brutomarge van 83,8%, gecombineerd met een vrije kasstroommarge van 40,9% en een nettomarge van 19,1%, geeft mij één duidelijke conclusie: dit is een solide techbedrijf.

Gecombineerd met de beperkte omzetgroei mag je voorzichtig al de volgende conclusie trekken: Dassault is een sterk winstgevend, solide bedrijf dat in de volwassenheidsfase terecht is gekomen.

Oftewel, aantrekkelijk voor beleggers die kiezen voor zekerheid boven groei. Het dividend van ongeveer 0,67% wordt jaarlijks uitgekeerd en is de afgelopen drie jaar gegroeid.

De huidige payout ratio is 14%, dus daar ligt ruimte om de komende jaren verder te stijgen als de EPS ook toeneemt. Met een verwachte 10% jaarlijkse EPS groei is dat echter beperkt.

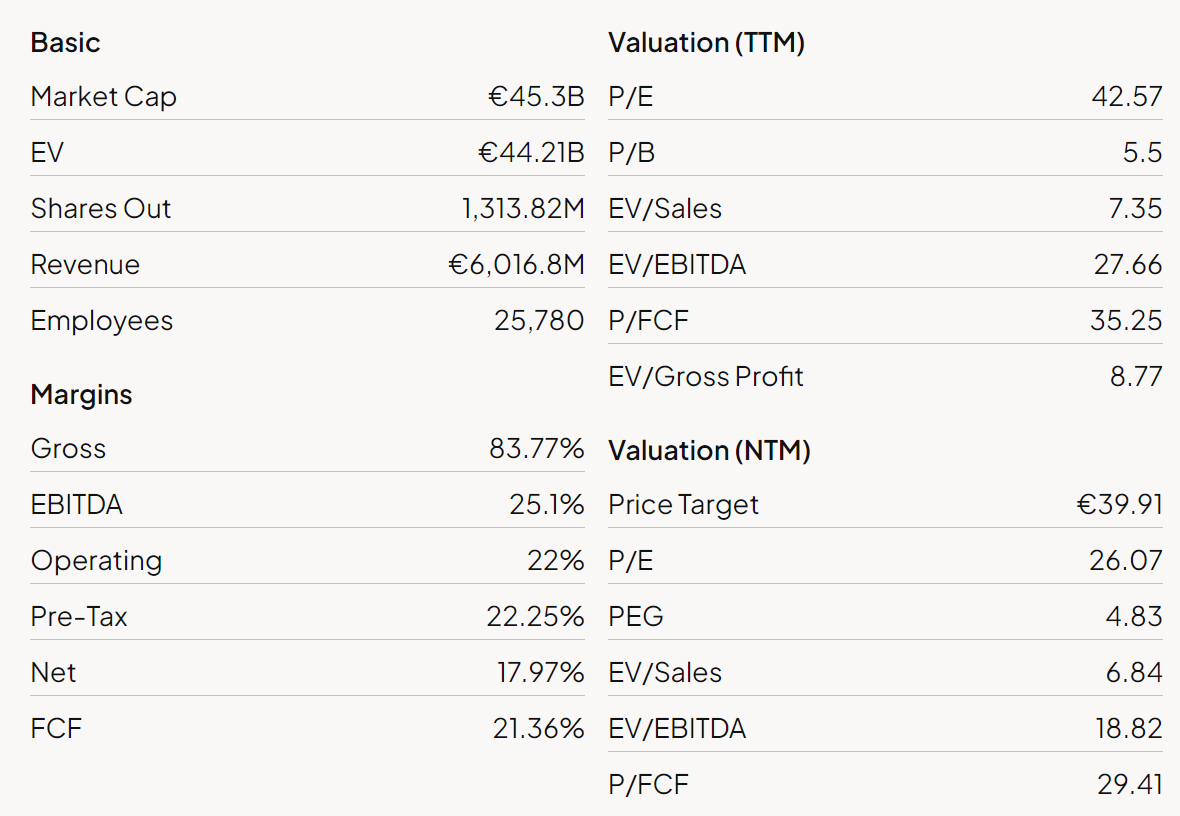

Laten we een blik werpen op de huidige waardering. Het bedrijf heeft een market cap van €45,3 miljard.

Wat valt mij op aan deze cijfers?

- Gezien de beperkte omzetgroei en de fase van het bedrijf, zou ik Dassault willen waarderen als een 'value-aandeel' met beperkte groei. In dat kader is de P/E van de afgelopen twaalf maanden van 42,5x relatief hoog, al is de NTM P/E van 26 een redelijke waardering.

- Een P/FCF van 29,4x voor de komende twaalf maanden is hoger dan ik zou verwachten bij deze groei. Gecombineerd met de EV/Sales van 6,8x suggereert dat het aandeel relatief duur is.

- De hoge marges over de gehele breedte geven aan dat dit een sterk, solide en winstgevend bedrijf is dat een stootje kan hebben.

Dus op het eerste oog lijkt het aandeel relatief hoog gewaardeerd, al hangt alles samen met één vraag: hoe ziet de groei de komende jaren eruit?

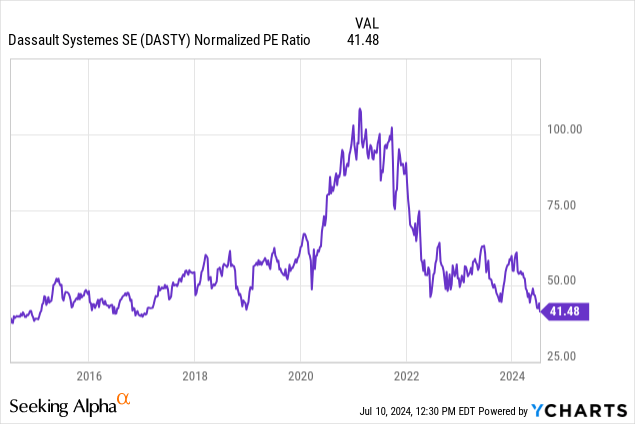

Want als we naar de historische P/E-ratio kijken, dan is het aandeel het meest aantrekkelijk sinds de afgelopen 10 jaar.

Analisten verwachten een EPS-groei van circa 10% CAGR in de komende twee jaar. Dat is mijn inziens niet genoeg om dit aandeel als aantrekkelijk te bestempelen, omdat daarmee de P/E nog steeds bovengemiddeld blijft.

Overigens zijn er wel verrassingen mogelijk. Dassault is actief in een snelgroeiende sector, met sterke cashflow en een voorspelbaar abonnementsmodel.