Onze ouders zijn opgegroeid met Berkshire Hathaway als dé kapitaalallocator die van iedere euro nét iets meer kon maken dan jij zelf kon. Waar Warren Buffett en Charlie Munger furore maakten met investeringen in onder meer Coca Cola, American Express en Gillette, liggen er ook voor de huidige generatie beleggers nog altijd kansen.

In een wereld waarin technologie en software domineren, is het niet gek dat er holding companies ontstaan die zich juist specialiseren in die sectoren. Snelgroeiend, vaak hoge marges, makkelijk schaalbaar en in veel gevallen zitten er nog flinke efficiëntieslagen te halen door bedrijven van elkaar te laten profiteren.

Met ook hier dezelfde belofte: zij vinden de ruwe diamanten in de private markt, bouwen een gigantisch netwerk aan bedrijven en laten hun beleggers profiteren van hogere winsten en waardevermeerdering.

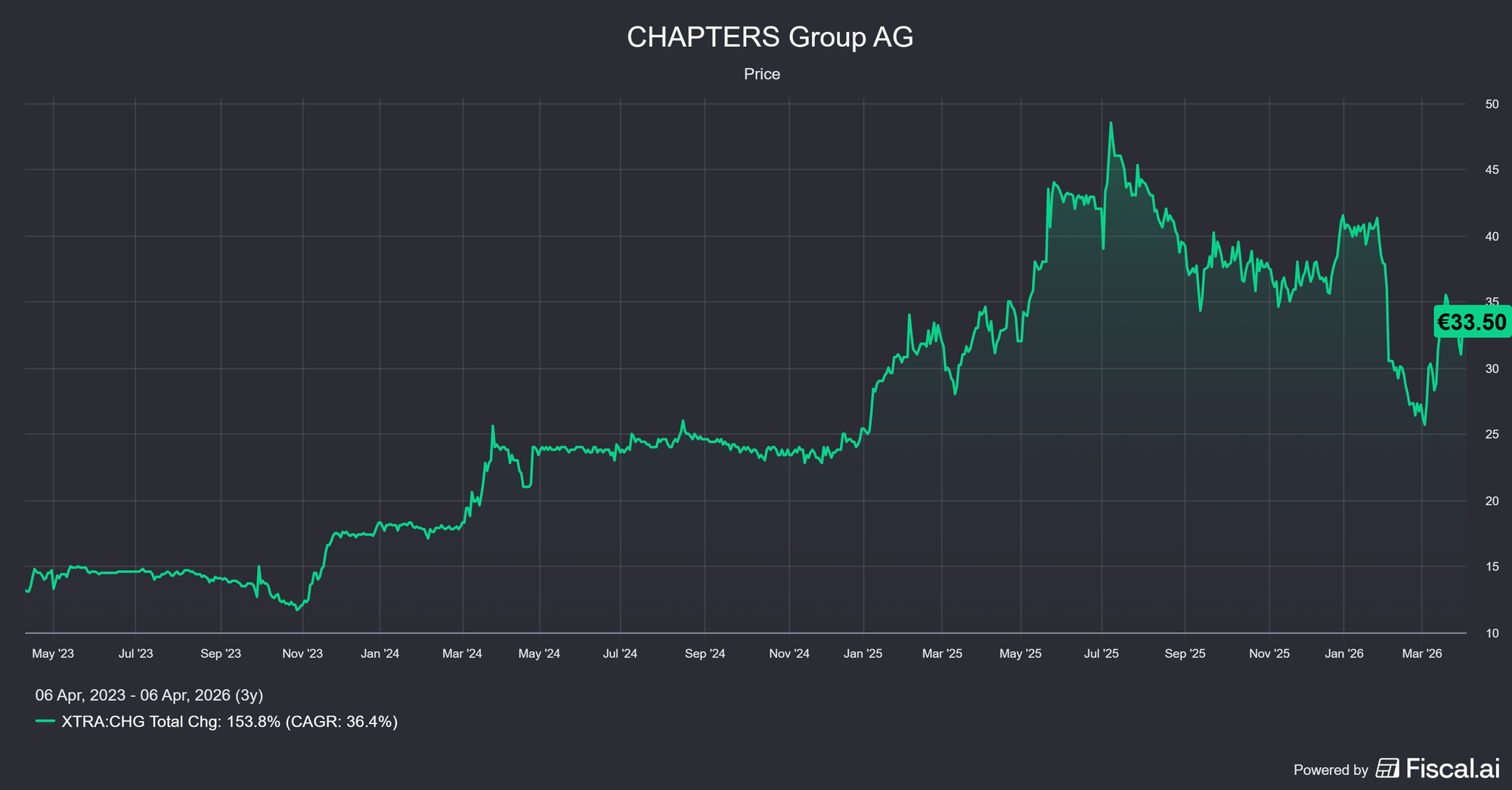

Vandaag hebben we het Duitse smallcap bedrijf CHAPTERS Group (XTRA:CHG) onder de loep. Op aanraden van Peter in onze community, een bedrijf waar ik nog nooit van had gehoord, maar wel eentje die actief is in een ontzettend interessante sector.

Yuri en ik werpen er weer een blik op met een fundamentele en technische analyse.

Echter, omdat CHAPTERS zo’n onbekend aandeel is, wordt deze niet opgenomen, om te voorkomen dat er per ongeluk verkeerde inzichten worden gegeven.

CHAPTERS, nooit van gehoord?

Geen zorgen, ook voor mij was deze naam helemaal nieuw. Dat maakt deze suggestie voor DLT Kiest ook zo leuk. Je kunt altijd verrast worden met onbekende kansjes.

Toch is CHAPTERS geen saaie Duitse smallcap die wat softwarebedrijfjes opkoopt. Ze proberen een soort Europese thuisbasis te bouwen voor mission-critical software, allemaal nichebedrijven die dingen doen die je klanten echt niet kunnen missen.

In de praktijk koopt CHAPTERS meerderheidsbelangen in drie soorten bedrijven.

Dit zijn geen hippe AI-apps, maar software die diep in de processen van klanten zit. Vaak is het niet sexy, wél super sticky. Na een overname laten ze de bedrijven grotendeels zichzelf blijven.

De echte truc zit in het efficiënter maken van alle onderliggende bedrijven:

- Dezelfde manier van meten en benchmarken

- Pricing-reviews

- Processen versimpelen

- Steeds meer AI en automatisering eroverheen

Ze doen dat met een eigen systeem, de Manuscript Method. Simpel gezegd, lokale teams houden veel vrijheid, maar ze hangen alles aan dezelfde kapstok.

Hun motto “autonomy requires authority, and authority requires accountability” zegt het eigenlijk al: wij investeren en helpen je, jij bouwt je zaak naar eigen inzicht, maar je moet wel leveren.

Je kunt dit bedrijf goed vergelijken met het succesvolle Canadese bedrijf Constellation Software, dat al decennialang bewijst dat je enorme waarde voor aandeelhouders kunt creëren door het slim opkopen van softwarebedrijven.

Of nog dichter bij huis, in Deventer, Topicus. Waar we enkele maanden geleden een deepdive over schreven.

Volle focus op groei

Aan de balans zie je meteen wat hier de strategie is: tempo boven alles.

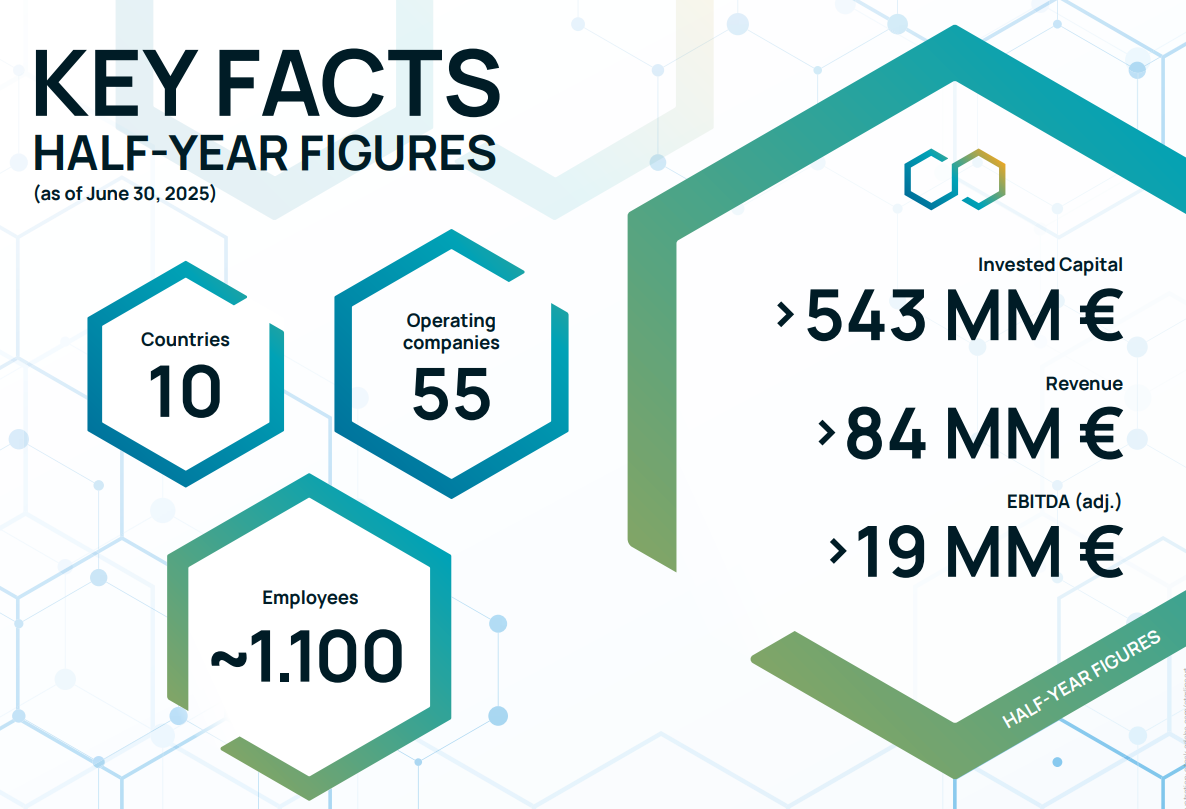

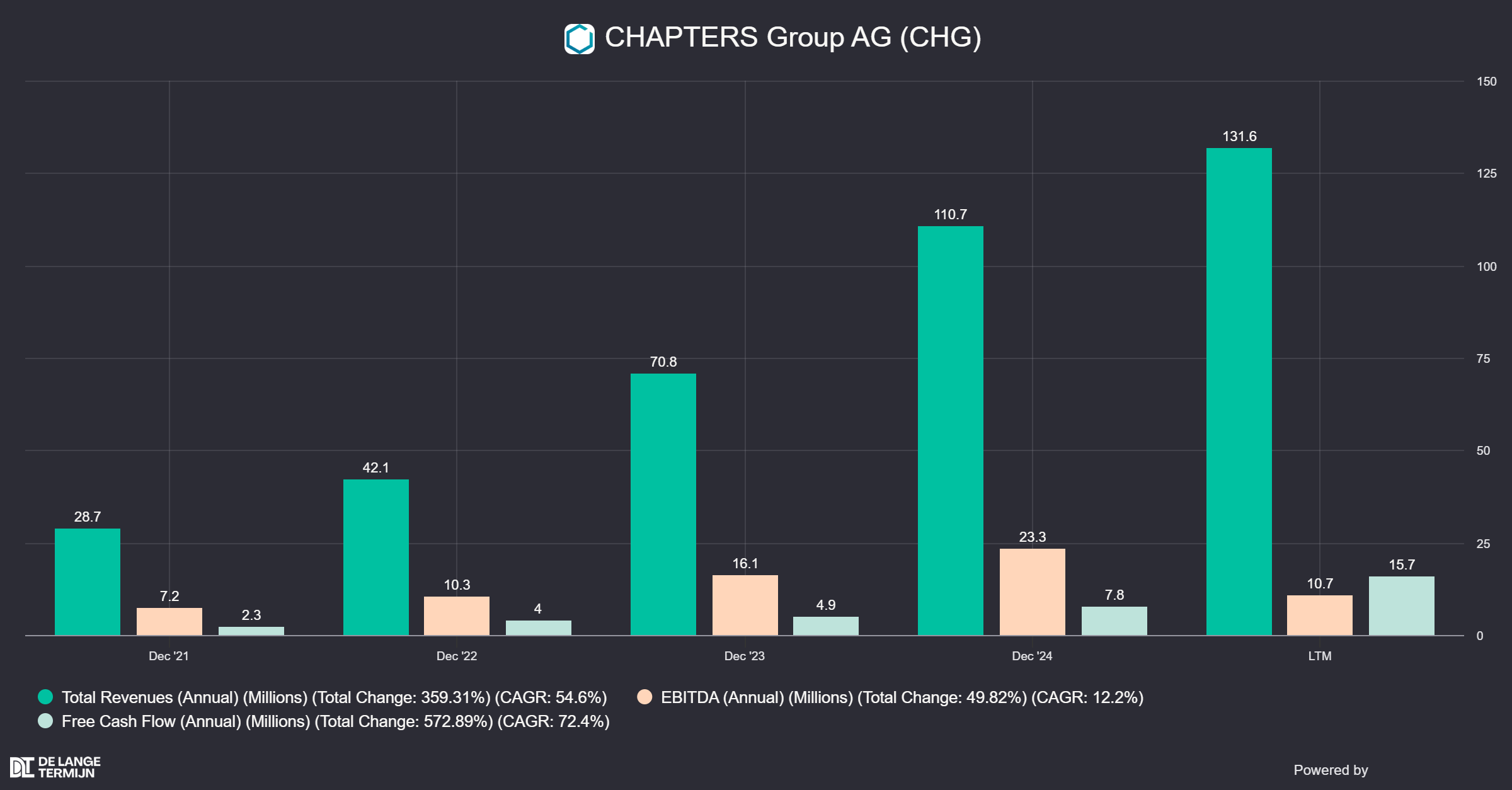

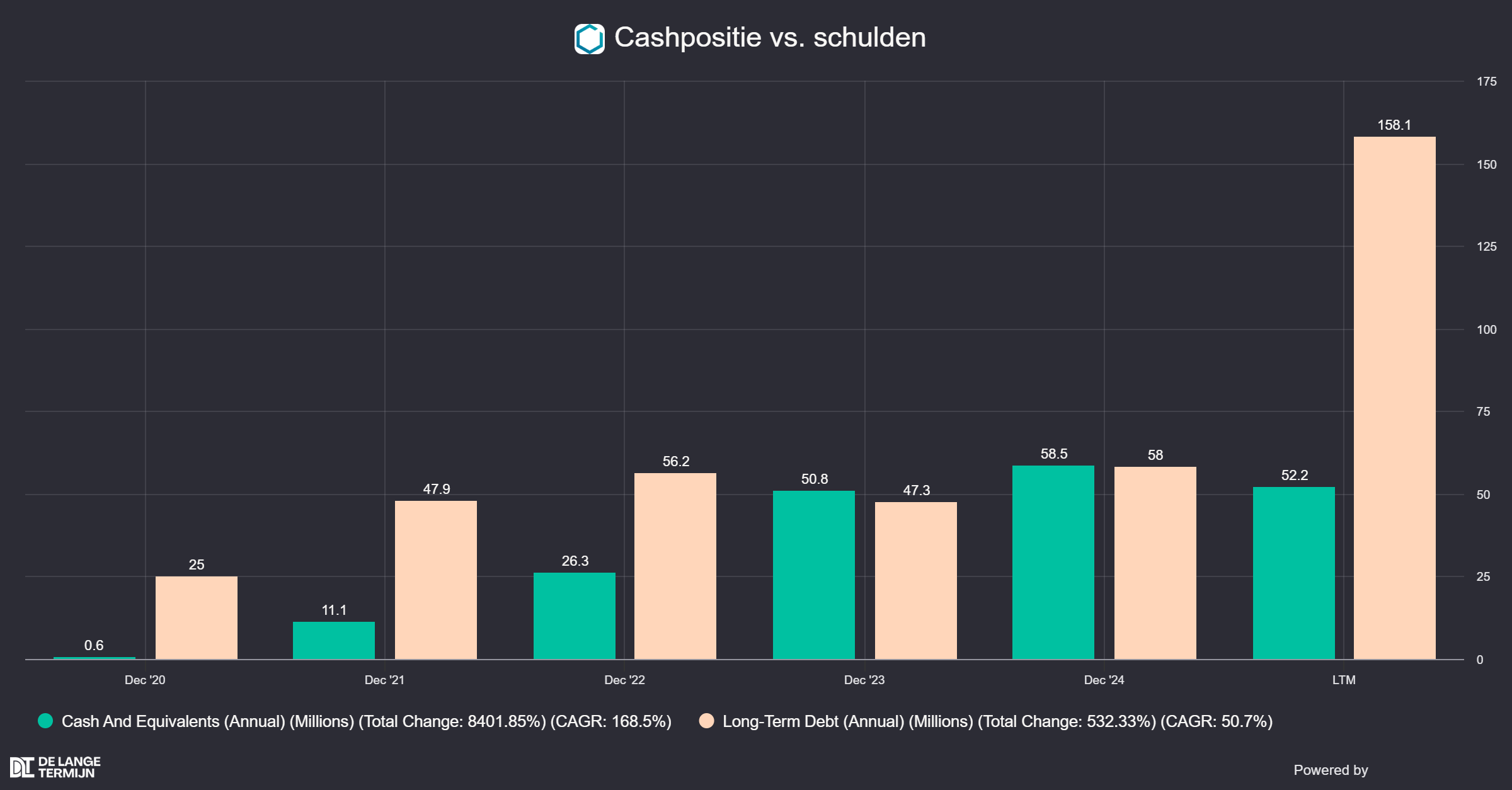

- Eind 2024: comfortabele positie. Ongeveer €124 miljoen pro-forma omzet (berekend alsof alle overnames hele jaar geleverd hebben), zo’n €30 miljoen EBITDA, met rond de €33 miljoen nettoschuld en €76 miljoen cash. Dat is gewoon een gezonde uitgangspositie voor een acquisitiemodel.

- Begin 2025: ze versnellen. Ze halen een extra lening van €40 miljoen op, een risicovollere variant met hogere rente, om oudere softwareplatforms slimmer te financieren. Extra brandstof op het vuur.

- Het eerst halfjaar van 2025: impact wordt duidelijk. Pro-forma omzet rond de €85 miljoen en €19 miljoen EBITDA, maar ondertussen loopt de nettoschuld op naar ongeveer €131 miljoen. De holding zelf heeft nog zo’n €40 miljoen aan cash en investeringen, maar ze zitten vol leveraged.

Zolang hun methode daadwerkelijk zorgt voor betere marges en meer groei, werkt dit model als een vliegwiel. Maar als die verbetering tegenvalt, dan voel je die extra leverage meteen.

Dit is dus typisch zo’n situatie waar alles draait om executie. Gaat het goed, dan versnelt alles. Gaat het mis, dan gaat het ook goed en snel mis.

De officiële nettowinst is al jaren negatief en eerlijk gezegd ook niet heel relevant. Bij dit soort bedrijven ligt de focus op omzet, EBITDA, cashflow en vooral die terugkerende omzet. Dat is de sneeuwbal die elk jaar groter moet worden en de volgende acquisities financiert.

Tegelijk zie je ook de keerzijde. De schulden lopen op omdat ze blijven investeren.

Dat hoort bij dit model, maar het maakt het wel gevoeliger. Met een cashbuffer van €52,2 miljoen staan ze niet direct onder druk, maar dit is geen bedrijf dat rustig kan achteroverleunen. De machine moet blijven draaien en vraagt continu om nieuw kapitaal.

Voor onze dividendkoala’s (🐨), een kwartaalbeloning kun je voorlopig vergeten. Alles wat binnenkomt gaat direct terug de motor in. Nieuwe overnames, integratie, AI-projecten. Alles draait om groei en efficiëntie.

Kortom, dit is geen solide groeier zoals Constellation of Topicus. Die zijn al een paar fases verder en spelen een heel ander spel. Maar als je juist zoekt naar een software holding die agressief wil groeien en nog midden in die opbouwfase zit, dan kan dit er zomaar eentje zijn met serieus potentieel.

Waardoor kan het misgaan?

En waar kan het misgaan? Eigenlijk liggen de risico’s er vrij open en bloot bij. Je hoeft er niet eens heel diep voor te graven.

Wat zijn de risico's? En zijn wij bullish over dit aandeel? We gaan nu door met onze conclusies vanuit een fundamentele- en technische analyse, exclusief voor onze PLUS-leden.