Er zijn aandelen die je begrijpt zodra je ze ziet. En er zijn aandelen die pas interessant worden als je beseft wat er zonder hen niet zou werken. Vertiv is het tweede type.

Terwijl iedereen praat over NVIDIA, AI-Infrastructuur, GPU-aanbieders en energie-opwekkers, is er een bedrijf waar relatief weinig over gepraat wordt, maar dit een onmisbare schakel is in het geheel: Vertiv Holdings (VRT). Zij maken de koeling, de stroomvoorziening en de thermische systemen die ervoor zorgen dat AI-hardware niet letterlijk in brand vliegt.

Gelukkig kwam deze suggestie van Mathias voor de DLT Kiest van deze week. Een aandeel in één van onze megatrends, én eentje waar we verrassend weinig over hebben gehoord. En dat voor een bedrijf van bijna $100 miljard waardering.

We nemen je mee in het verhaal van Vertiv. Wat maakt hen bijzonder? Is dit een goede investering op basis van fundamentele- en technische analyses?

Van SPAC, naar miljonairmaker

Vertiv bestaat al veel langer dan de meeste beleggers denken. Het begon als een divisie van Emerson Electric, een van de oudste industriële conglomeraten van Amerika.

Terug in 1946 werd de eerste precisieluchtkoeler voor vroege computers gebouwd. Maar Emerson zag de divisie niet als een belangrijke activiteit en verkocht haar in 2016 aan private-equityfirma Platinum Equity.

Vier jaar later, in februari 2020, ging Vertiv naar de beurs via een SPAC-fusie met GSAH, op een waardering van ongeveer $5 miljard.

Ja, een SPAC...één van de meest speculatieve bubbels van de afgelopen jaren, waarin veel waardeloze bedrijven (zo bleek achteraf, hé, Canoo en Desktop Metal?!) een beursnotering konden krijgen zonder te voldoen aan allerlei regels.

Maar Vertiv, die hebben vriend en vijand verrast. Wie destijds in de SPAC-tijd had ekocht en vastgehouden zit nu op een rendement van meer dan 1.300% in vijf jaar tijd. Hiermee is het ongetwijfeld één van de meest succesvolle SPAC's ooit.

Echter, het was niet meteen liefde op het eerste gezicht. Het duurde tot begin 2023, drie jaar na de SPAC-fusie, dat het aandeel echt begon te renderen. Niet teovallig het moment toen AI explodeerde.

Begin maart 2026 werd bekendgemaakt dat Vertiv per 23 maart 2026 wordt opgenomen in de S&P 500. Dat is een big deal, want hierdoor zijn indexfondsen wereldwijd verplicht om het aandeel te kopen.

Het is het sluitstuk van een transformatie van vijf jaar: van een onbekende SPAC-deal naar een van de meest besproken infrastructuuraandelen van het AI-tijdperk.

Wat maakt Vertiv zo bijzonder?

De nieuwe generatie AI-hardware verandert ook de manier waarop datacenters gekoeld worden. Traditioneel gebeurde dat met lucht. Maar bij extreme vermogens werkt dat simpelweg niet meer.

Daarom verschuift de industrie richting liquid cooling. Vertiv heeft hier zwaar op ingezet. Zij leveren kritische infrastructuur voor datacenters.

Denk aan:

- stroomvoorziening en UPS-systemen

- koeling en thermische systemen

- racks en IT-infrastructuur

- monitoring en services

Maar het echte voordeel van Vertiv zit in de positie in de AI-keten. Het bedrijf is een van de weinige pure-play spelers die complete oplossingen levert: power, cooling én monitoring.

Dat maakt het aantrekkelijk voor hyperscalers zoals Microsoft, Amazon en Google. In plaats van tientallen leveranciers te combineren, kunnen ze complete systemen inkopen.

En toen NVIDIA hier lucht van kreeg, dachten zij ook: daar moeten we iets mee. Per 2023 werken NVIDIA en Vertiv samen. Ze kregen zelfs subsidie van het Amerikaanse ministerie van Energie om een nieuwe generatie liquid cooling te ontwikkelen.

Daaruit ontstond een gezamenlijk referentieontwerp voor de GB200 NVL72-rack. Dat is in feite een blauwdruk voor hoe een AI-cluster gebouwd moet worden, inclusief stroominfrastructuur en koelsysteem. Vertiv zit daar standaard in.

Klinkt leuk en aardig, maar dit bleek een gigantische deal te zijn voor Vertiv:

Wanneer een datacenter een GB200-cluster bestelt, volgt de order voor de koeling vaak automatisch bij Vertiv. Niet omdat Vertiv die deal wint, maar omdat het al in het ontwerp zit.

Of simpeler gezegd: NVIDIA verkoopt chips, en Vertiv verkoopt automatisch de infrastructuur eromheen. En zoals je gaat lezen in de cijfers; dat heeft Vertiv geen windeieren gelegd.

Commissievrij beleggen voor iedereen. Automatiseer je groei aan de hand van een pie (mandje), ontvang dagelijks rente en beleg al vanaf €1 met fractionele aandelen.

Lees onze review en ontvang een gratis fractioneel aandeel als je een account opent.

Vertiv zit in een groeiversnelling

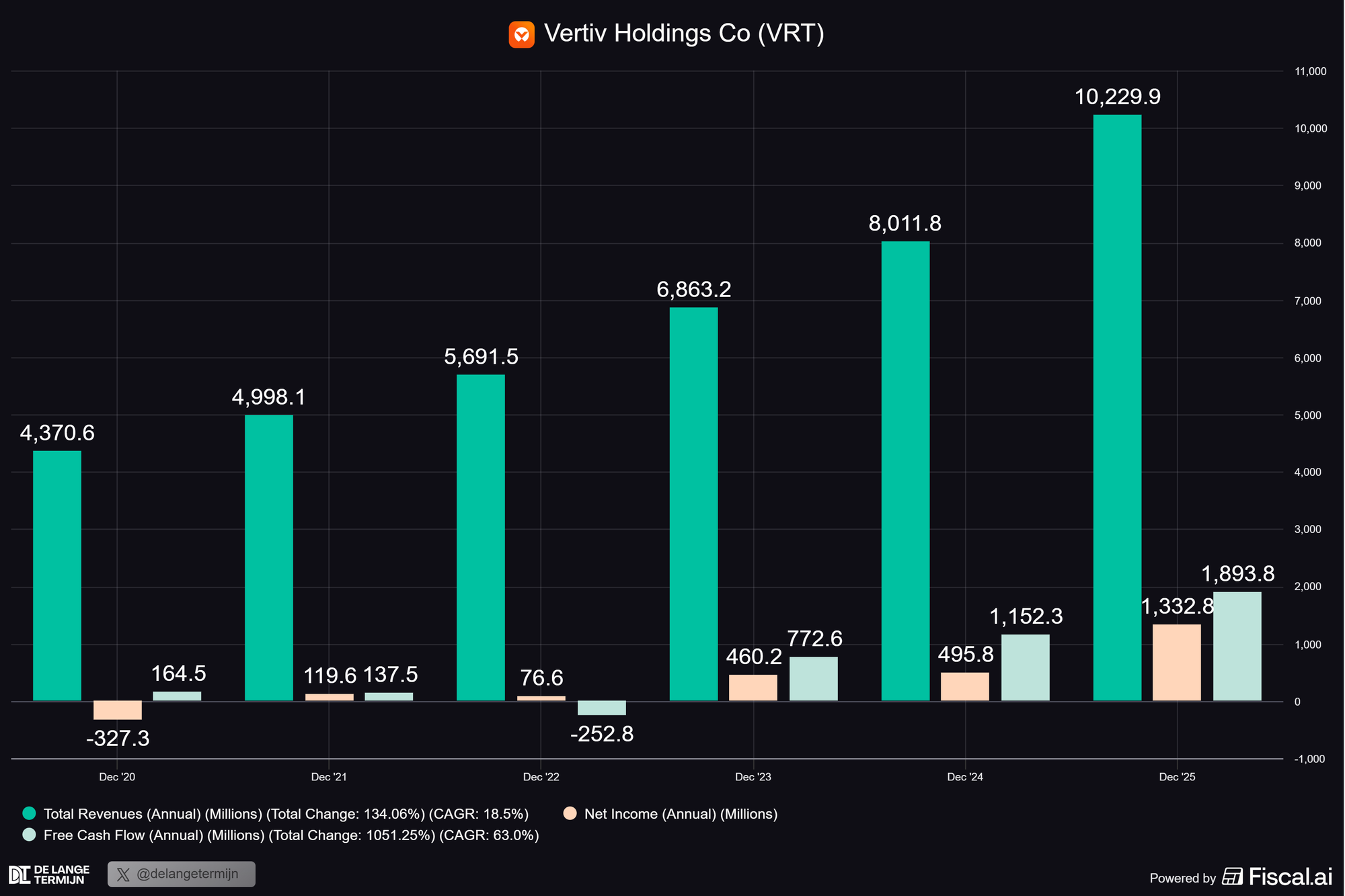

Vertiv is een ontzettend stabiel, groeiend bedrijf. De omzet stijgt de afgelopen jaren gemiddeld met 18,5% en is zelfs aan het versnellen. En de winst per aandeel (EPS) is in de afgelopen drie jaar zelfs 348% (!) per jaar gestegen.

Je kunt duidelijk zien dat de AI-boom een gigantische duw in de rug is voor Vertiv.

- Ze rapporteerden voor 2025 ruim $10,2 miljard aan omzet, een stijging van 27,7% ten opzichte van een jaar eerder.

- De nettowinst schoot als een raket omhoog, met een stijging van 168,8% (!), waardoor ze ruim $1,3 miljard winst maakten.

- Ook de Free Cash Flow geeft met bijna $1,9 miljard (+64,3% Y/Y) een duidelijk signaal hoe sterk hun businessmodel is.

- Je ziet ook aan de marges dat Vertiv’s businessmodel steeds beter wordt. In de afgelopen vijf jaar steeg de nettowinstmarge van 1,4% naar 13%.

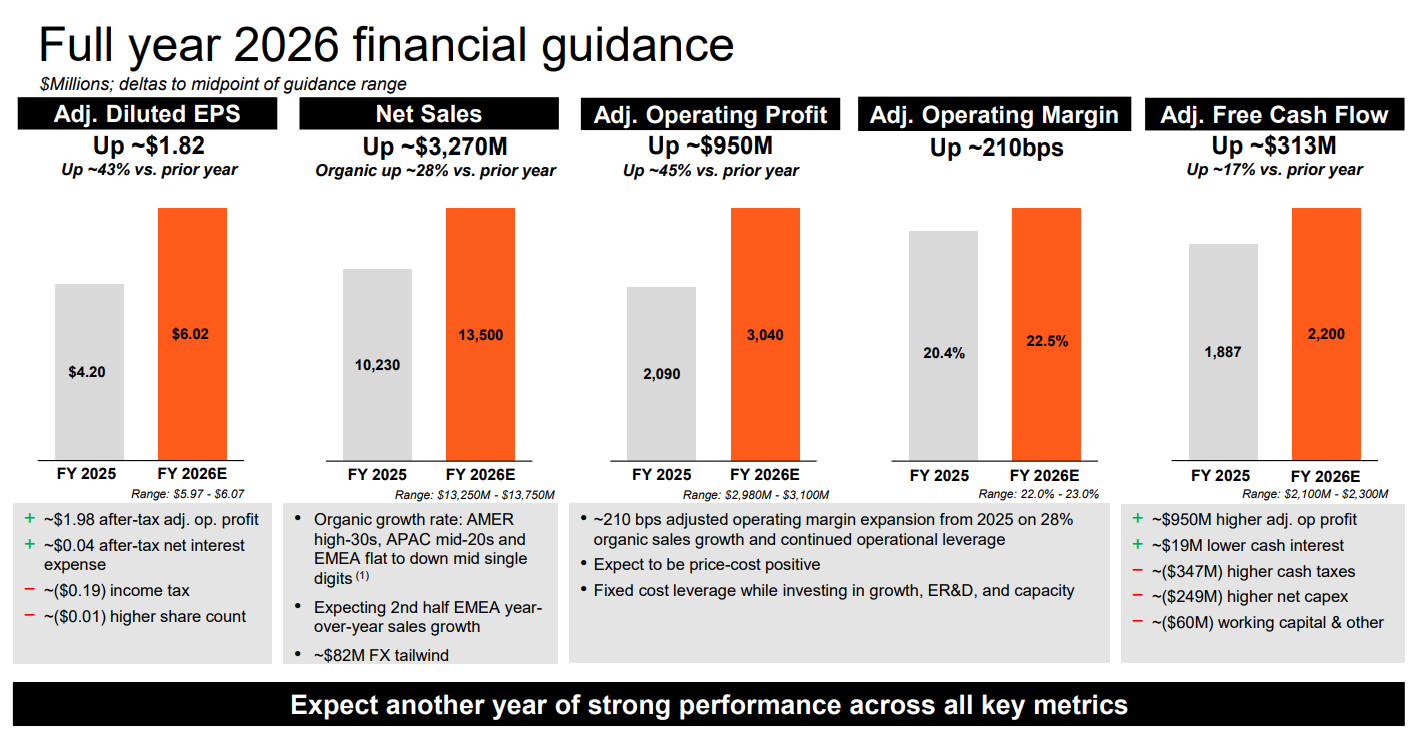

Ook voor 2026 blijft de Vertiv-machine op volle toeren draaien. In hun earnings call bevestigde management een verwachte groei van 28% van de omzet en 43% van de EPS.

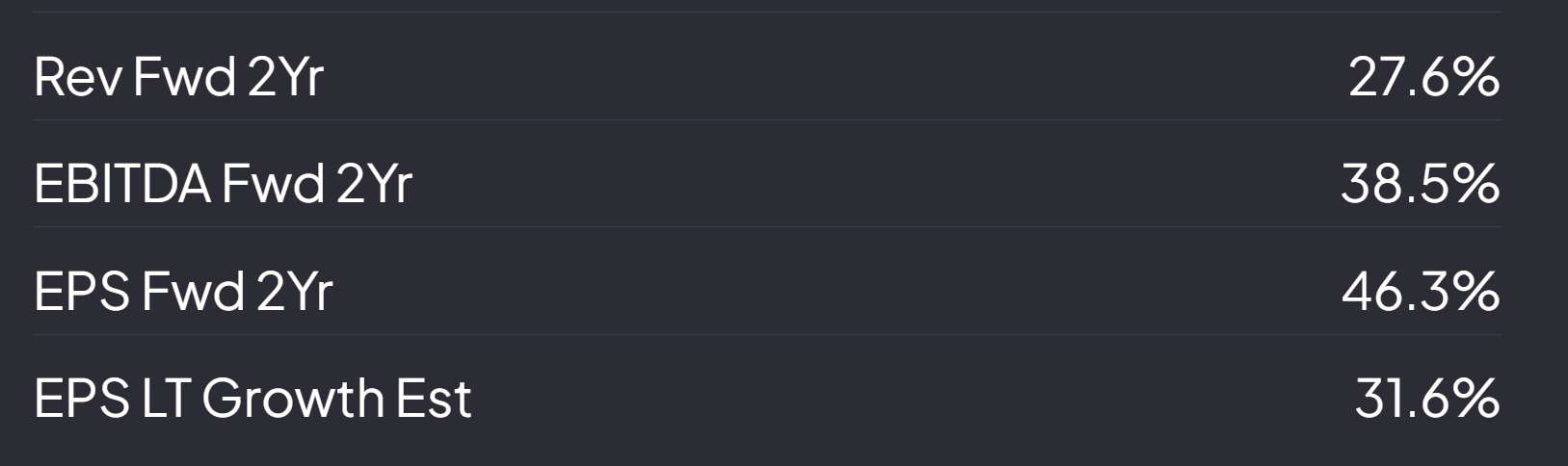

Analisten lijken ook overtuigd van de aanstaande groei voor de komende jaren. Het valt mij sowieso op bij de AI-infrastructuurbedrijven die wij analyseren: de komende twee jaren stijgen hun omzet én EPS enorm. Althans, dat is de verwachting.

Ik had eerder gehoord van de naam Vertiv, maar er nooit echt verdiepend naar gekeken. Deze cijfers, en het feit dat de groei de komende jaren lijkt door te gaan, zijn echter zeer bemoedigend. Ik snap het enthousiasme.

Dat zet Vertiv in het rijtje van aandelen zoals Astera Labs, als een verrassende outsider die een geweldig rendement kan opleveren als profiteur van de AI-investeringen.

Mits natuurlijk de waardering in orde is. En daar werpen we zometeen een blik op.

Waardoor kan het misgaan?

Allereerst, natuurlijk wil ik ook benaderen dat het mis kan gaan. Ook Vertiv heeft uitdagingen waardoor het een slechte investering kan blijken.

Dus, zijn wij bullish over dit aandeel? We gaan nu door met onze conclusies vanuit een fundamentele- en technische analyse.

⚠️ Niets in dit artikel kan gezien worden als financieel advies. Bij beleggen loop je het risico jouw inleg (gedeeltelijk) te verliezen. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.