UiPath heeft een interessant verhaal. Het bedrijf begon in 2005 als een outsourcingbedrijf dat kleine automatiseringstaken uitvoerde voor westerse klanten.

De oprichters ontdekten al snel een niche: bedrijven hadden software nodig die simpelweg kon doen wat een mens achter een computer doet. De muis bewegen, schermen lezen en steeds dezelfde handelingen uitvoeren. Alleen dan 24 uur per dag en zonder fouten. Dat idee werd Robotic Process Automation (RPA) en UiPath werd de onbetwiste marktleider

In 2021 ging het bedrijf naar de beurs. De waardering schoot naar $35 miljard en UiPath werd gezien als een van de meest veelbelovende softwarebedrijven ter wereld. De koers piekte boven de $85.

Het is ook interessant om terug te kijken naar het sentiment, ondermeer op Reddit. Beleggers waren lyrisch over deze IPO.

Tot zover de rise. En nu de fall. Want kort na de IPO was het voorbij met de gigantische waarderingen van groeibedrijven die growth at all cost als mantra hadden.

Halverwege 2012 begon de rente te stijgen De multiples van groeiaandelen klapten naar beneden. En om het nog erger te maken: het was de fase waarin AI met ondermeer ChatGPT liet zien dat we in een nieuwe wereld terecht gingen komen met generatieve AI.

Beleggers raakten overtuigd dat AI simpelweg kon doen wat UiPath deed, maar dan intelligenter en goedkoper. Kortom; pure, complete disruptie.

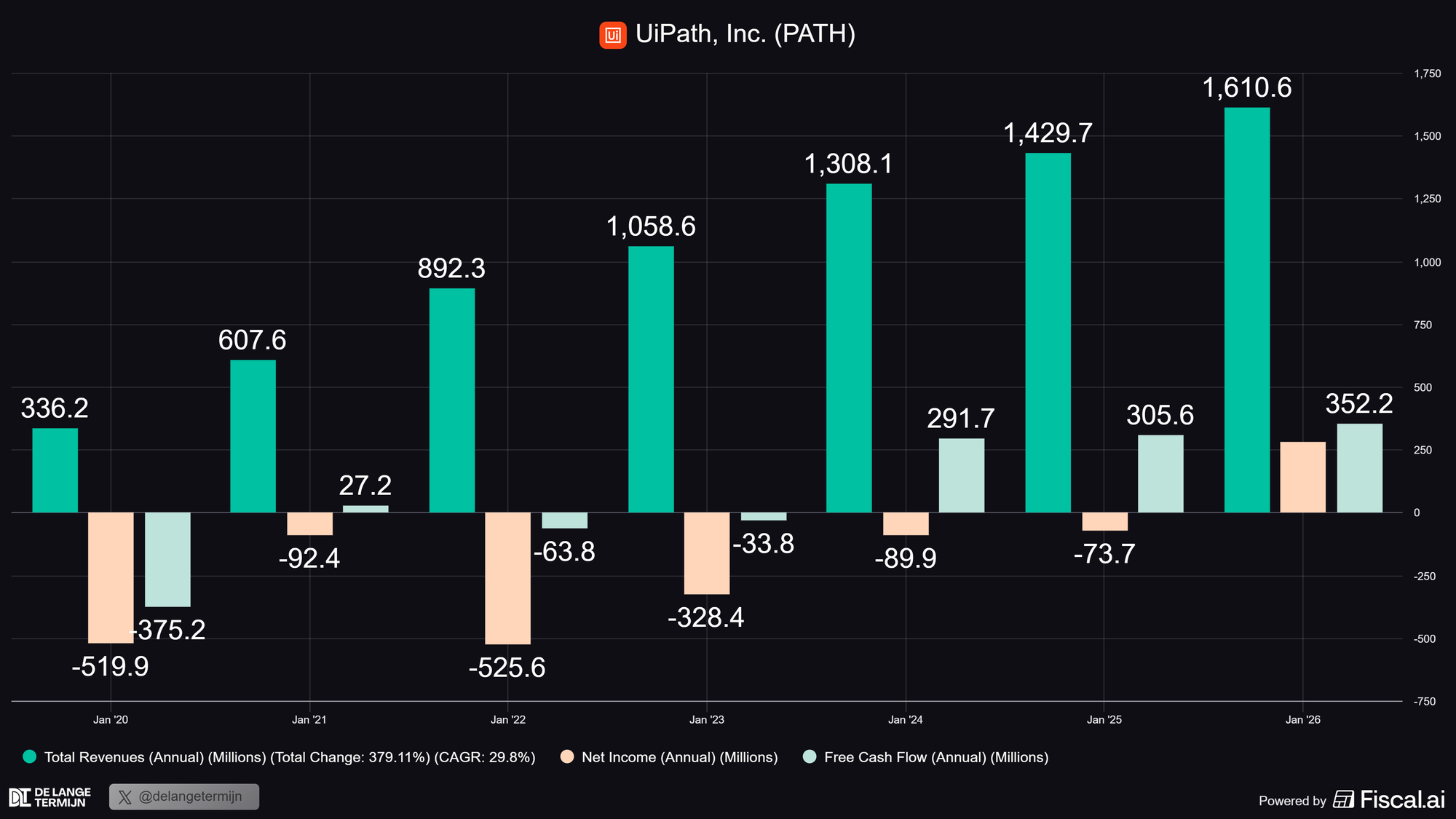

Het aandeel daalde van $85 naar inmiddels $11,50, een waardering van bijna $4,5 miljard (Enterprise Value). En dat voor een sterk winstgevend softwarebedrijf die $1,6 miljard omzet maakte in het afgelopen jaar.

Hoe kan dat? Dat vroeg Léon zich ook af, met deze suggestie voor de DLT Kiest van deze week. Yuri en Jasper werpen wederom een blik op de fundamentele- én technsiche kant van het verhaal.

Beleggers zien UiPath compleet disrupt worden

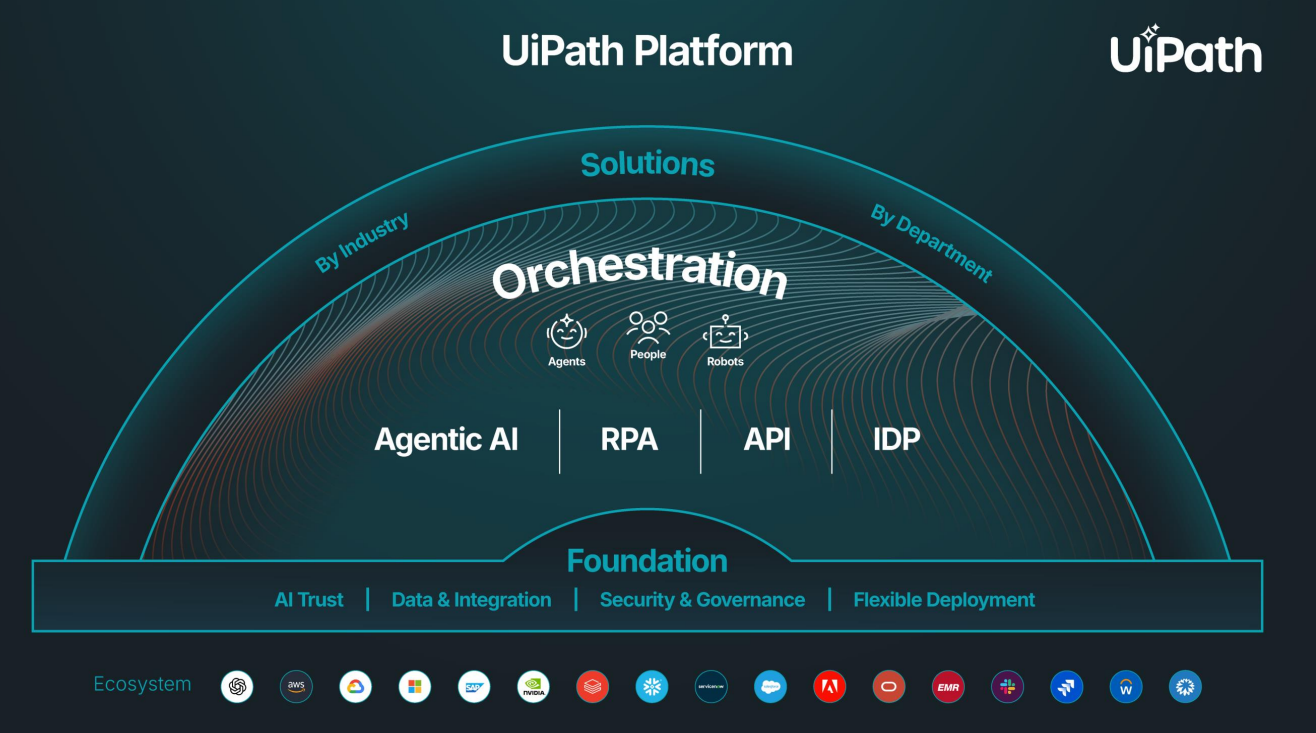

UiPath probeert zichzelf te positioneren als de projectmanagement laag van dit nieuwe AI-tijdperk. Met andere woorden: de plek waar al die bots, agents en systemen samenkomen en samenwerken.

Daarvoor bouwt het bedrijf op drie belangrijke onderdelen.

Veel grote bedrijven draaien nog steeds op software die tientallen jaren oud is. Waar een standaard AI-agent daar vaak vastloopt, kan UiPath die systemen alsnog bedienen door simpelweg het scherm te lezen en de interface te gebruiken zoals een medewerker dat zou doen.

Daar zit ook meteen het belangrijkste onderscheid van UiPath. En drie recente ontwikkelingen laten zien waar management naar toe wil.

- UiPath nam WorkFusion over, een specialist in AI-agents voor financiële criminaliteitsbestrijding zoals anti-witwassen, KYC en sanctiescreening.

- UiPath sloot een alliantie met Deloitte om Deloitte Agentic ERP te bouwen op basis van het UiPath Maestro-platform.

- Op 9 maart 2026 behaalde UiPath als eerste enterprise automatiseringsplatform de AIUC-1-certificering voor AI-agentbeveiliging en betrouwbaarheid.

UiPath probeert van “software bots” naar “AI-automatiseringsinfrastructuur” te evolueren. Als dat lukt, kan het bedrijf een centrale rol spelen in hoe bedrijven AI gebruiken.

Als dat niet lukt, dan bestaat het risico dat AI-modellen zoals OpenAI, Microsoft of Salesforce hun product simpelweg absorberen. Vanwege die twijfel zien we de koers al jarenlang dalen. En dat lijkt een terechte twijfel.

Groei begint af te nemen

Er valt echt wel een case te maken dat UiPath een serieus risico loopt om hun businessmodel disrupt te zien worden. Die kans is groter dan bij vele anderen aandelen waarbij die perceptie bestaat, zoals Duolingo en Uber.

Echter, even los van perceptie en langetermijn risico's, wat laten de cijfers ons nú zien?

Op 11 maart 2026 publiceerde UiPath zijn resultaten. Opzich waren de cijfers solide, maar de markt had zijn twijfels over wat er daarna komt.

- De omzet steeg 13% in het afgelopen jaar, naar $1,6 miljard dollar.

- Voor het eerst was UiPath winstgevend over een compleet boekjaar, met $282 miljoen nettowinst. Een belangrijke mijlpaal.

- Het aantal klanten steeeg naar 2.565 (+12% Y/Y) en de dollar-based net retention kwam uit op 107%. Kortom, geen signaal dat klanten vertrekken.

- Ook heeft UiPath inmiddels bijna $1,7 miljard aan cash en investeringen op de balans staan, met praktisch geen schulden. Dat is ruim 25% van hun waardering.

UiPath is absoluut geen groeibedrijf met deze cijfers, maar je ziet niet meteen een signaal dat het bedrijf disrupt is gewordne in de afgelopen jaren. Al neemt de groei wel duidelijk af.

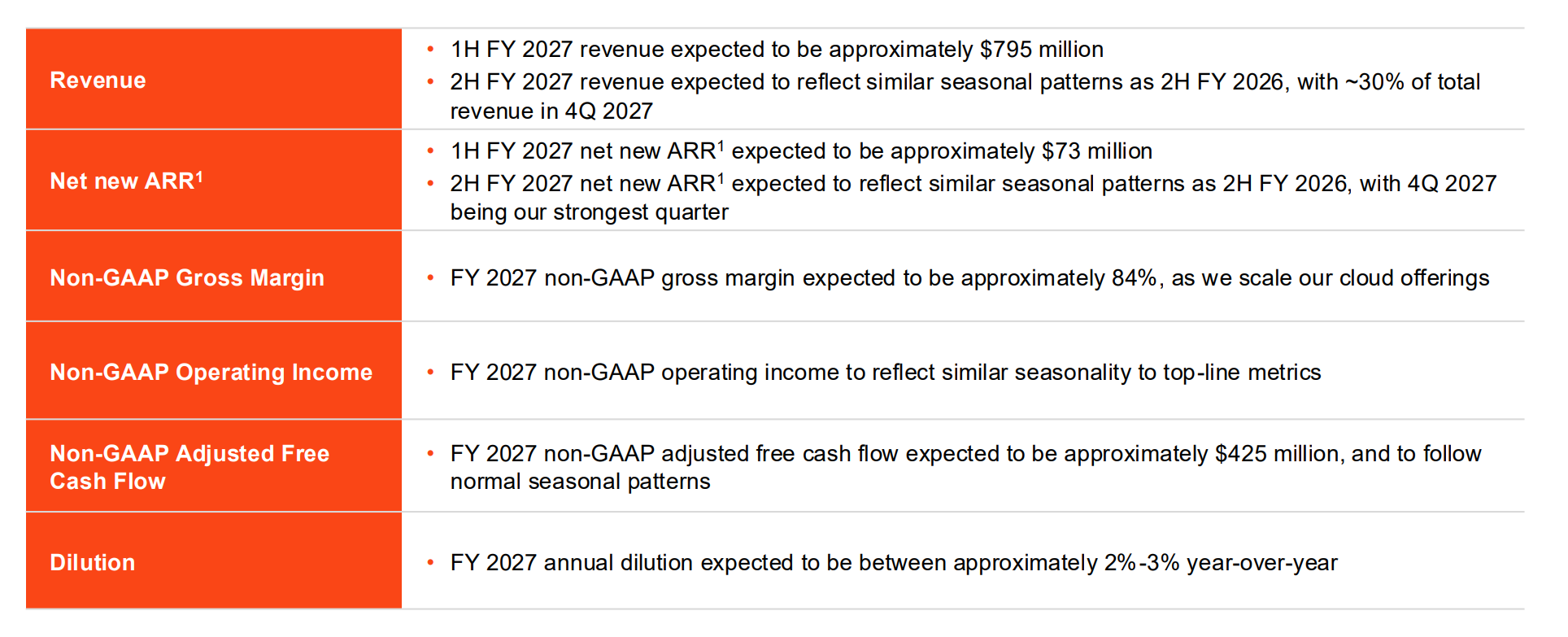

Voor beleggers lag de reden voor hun twijfels elders. Namelijk de groeiverwachting voor het komende jaar.

Management verwacht dat de omzet slechts met 9% op jaarbasis zal stijgen. Dat is teleurstellend. Ze zien wel verdere stijging van de nettowinst en Free Cashflow, maar dat bleek niet voldoende om beleggers tevreden te houden.

Desalniettemin, alles heeft een prijs. Zijn wij bullish over dit aandeel? We gaan nu door met onze conclusies vanuit een fundamentele- en technische analyse.

⚠️ Niets in dit artikel kan gezien worden als financieel advies. Bij beleggen loop je het risico jouw inleg (gedeeltelijk) te verliezen. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.