Tijdens de Investor Update van Uber afgelopen week (14 februari, 2024) zei de CEO, Dara Khosrowshahi, het volgende:

Vaak zijn CEO's redelijk optimistisch in hun bewoordingen, vooral in Investor Updates, maar in deze situatie moet ik hem gelijk geven. Het jaar 2023 was inderdaad een keerpunt voor het bedrijf, waardoor Uber uit het gat is gekropen waarin veel techbedrijven jarenlang blijven hangen: eindeloze focus op groei zonder vooruitzicht op een solide, winstgevend businessmodel.

Deze uitgebreide analyse beantwoord de vraag of Uber inmiddels wél een aantrekkelijk bedrijf kan zijn voor beleggers.

Disclaimer: Jasper en Twan hebben beiden geen positie in Uber op moment van publiceren.

Key Summary

Dit zijn de drie belangrijkste conclusies uit deze analyse:

Wat doet Uber?

In 2008 bezochten de Uber-oprichter Travis Kalanick en zijn vriend Garrett Camp een congres in Parijs. Na afloop wilden ze een taxi nemen, maar er was nergens een taxi te bekennen. Daar stonden ze dan, midden in de sneeuw. "Het zou toch geweldig zijn als we met één tik op onze telefoon een taxi konden bestellen," dachten ze. Dit idee werkten ze verder uit, en in 2009 werd Uber opgericht.

Het bedrijf ging in 2019 naar de beurs en is momenteel actief in meer dan 65 landen. Met slechts één simpele handeling in de mobiele Uber-app wordt je snel opgehaald door een van de chauffeurs in de regio. Je weet direct hoeveel je gaat betalen, wie jouw chauffeur is, in welke auto de persoon rijdt, en hoe laat hij voor de deur staat.

Het is dan ook geen wonder dat de traditionele taxi-industrie geen antwoord had op deze disruptieve manier van transport.

Naast hun Uber Ride (Mobility) dienst heeft Uber ook hun eigen bezorgingsdienst, Uber Eats (Delivery). Dit zijn veruit hun twee belangrijkste merken. Er zijn een paar kleinere initiatieven die wel aardige groei laten zien, zoals Uber Freight en Uber Health, maar op dit moment zijn dat druppels op een gloeiende plaat.

![A Full List Of Uber Subsidiaries [& How They Benefit Uber]](https://www.ridester.com/wp-content/uploads/2022/01/uber_subsidiaries_1.jpg)

Desalniettemin is het interessant om te zien hoe Uber hun businessmodel aan het verbreden is met onder andere een enterprise software suite en een helikopterservice.

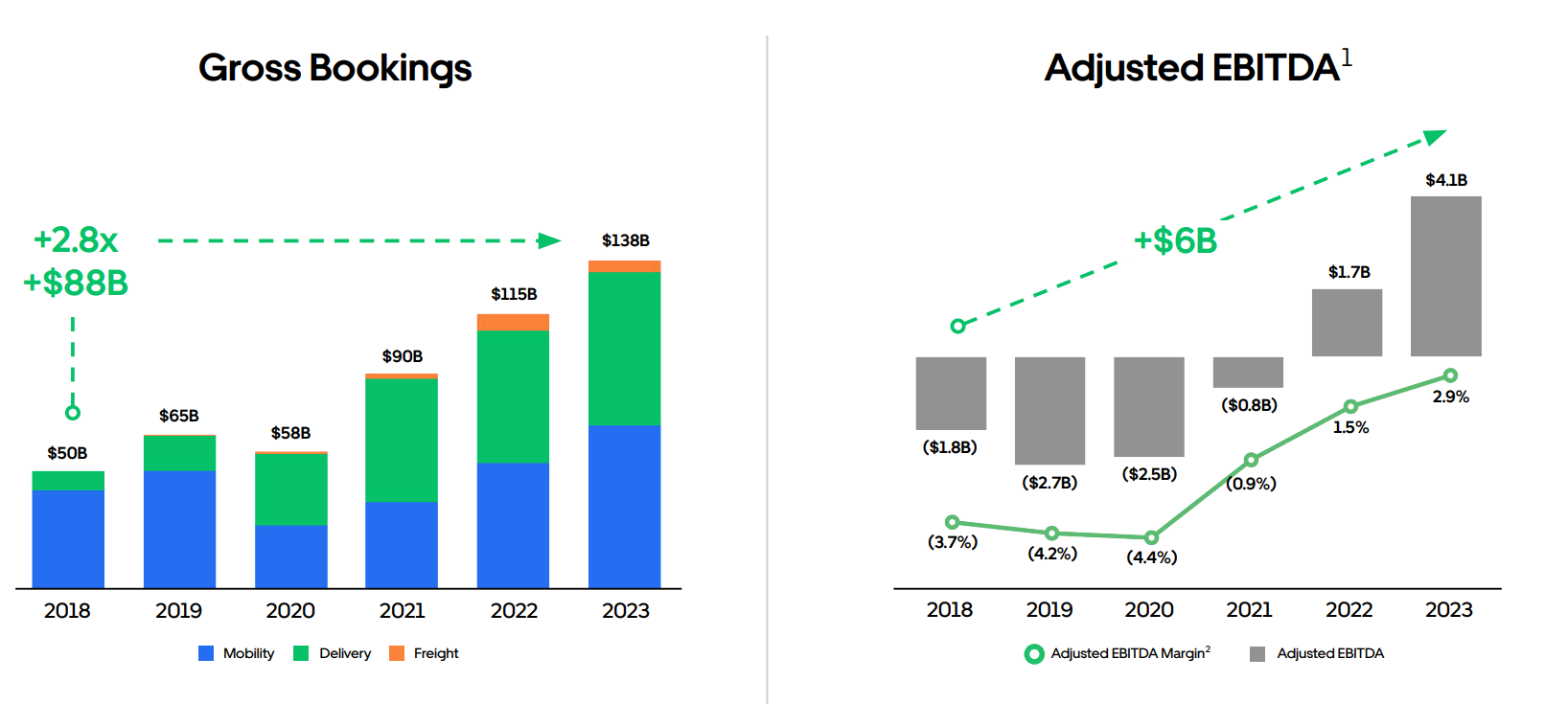

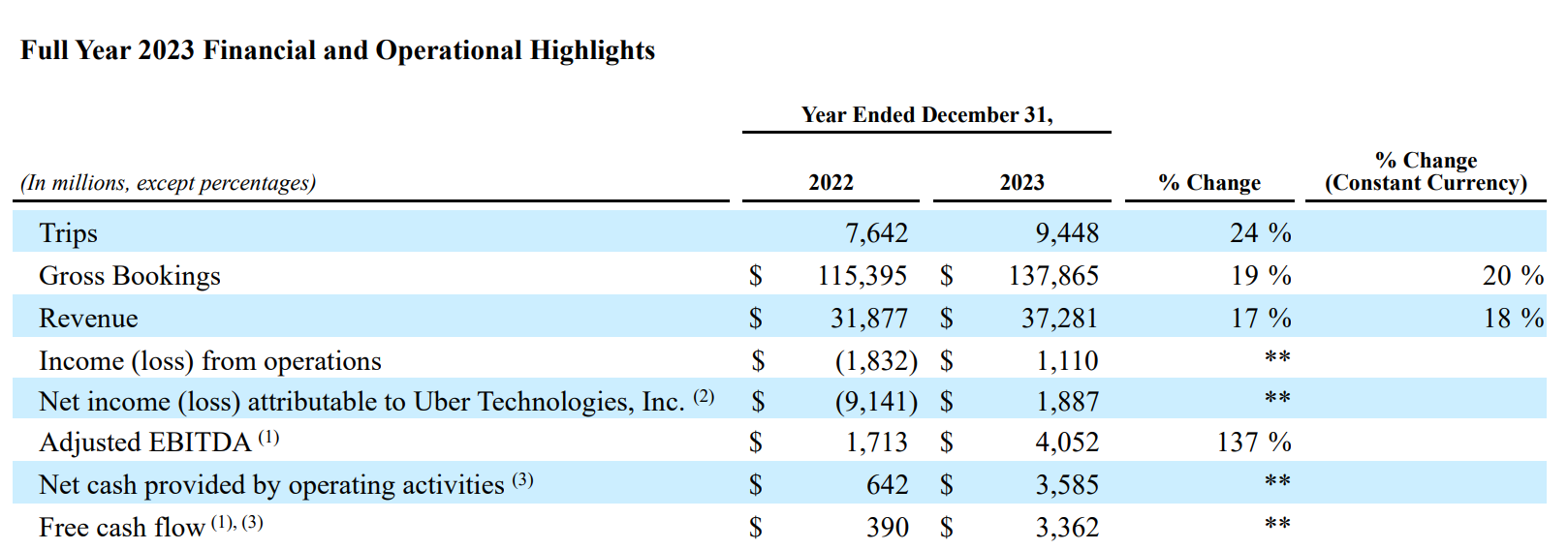

Als we kijken naar de ontwikkeling van Uber sinds hun IPO in 2019, dan zien we dat het bedrijf forse stappen maakt. Van maandelijks circa 91 miljoen klanten, naar circa 150 miljoen maandelijkse klanten in het afgelopen kwartaal. Met bijna een verdriedubbeling van hun bruto omzet, en een sterk verbeterde Adjusted EBITDA.

Uber heeft zichzelf gepositioneerd als een tech mobiliteitsgigant die vraag (de reiziger) en aanbod (de chauffeur) samenbrengt. Door de jaren heen heeft dit tot aanzienlijke discussies geleid over de status van deze chauffeurs: zijn het freelancers die af en toe wat mensen vervoeren met hun eigen auto, of zijn ze eigenlijk in dienst bij Uber?

In Nederland heeft de rechter in 2021 bepaald dat ze als werknemers moeten worden beschouwd. Echter, in 2023 heeft het gerechtshof twijfels geuit hierover, waarbij ze vragen hebben gesteld aan de Hoge Raad. In Amerika is deze discussie ook nog steeds gaande, waarbij individuele staten verschillende beleidslijnen hanteren.

Deze discussie is van groot belang, aangezien dit impact zal hebben op het businessmodel van Uber in de toekomst. Echter, omdat er nog geen consistente afspraken zijn gemaakt, laat ik dit aspect buiten beschouwing in deze analyse.

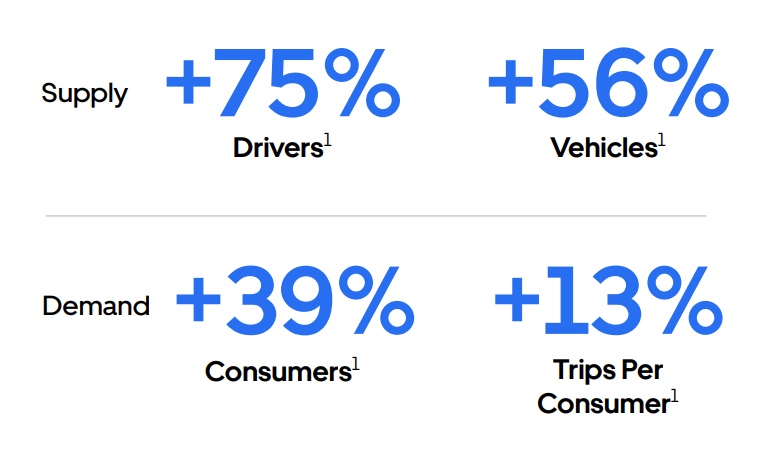

Een andere reden om dit punt te benadrukken, is het bearish argument dat Uber problemen heeft om voldoende chauffeurs aan zich te binden. "Niemand wil werken voor Uber onder deze voorwaarden!" Dat blijkt in werkelijkheid wel mee te vallen, gezien een groei van 75% aan chauffeurs en 56% aan voertuigen in de afgelopen twee jaar.

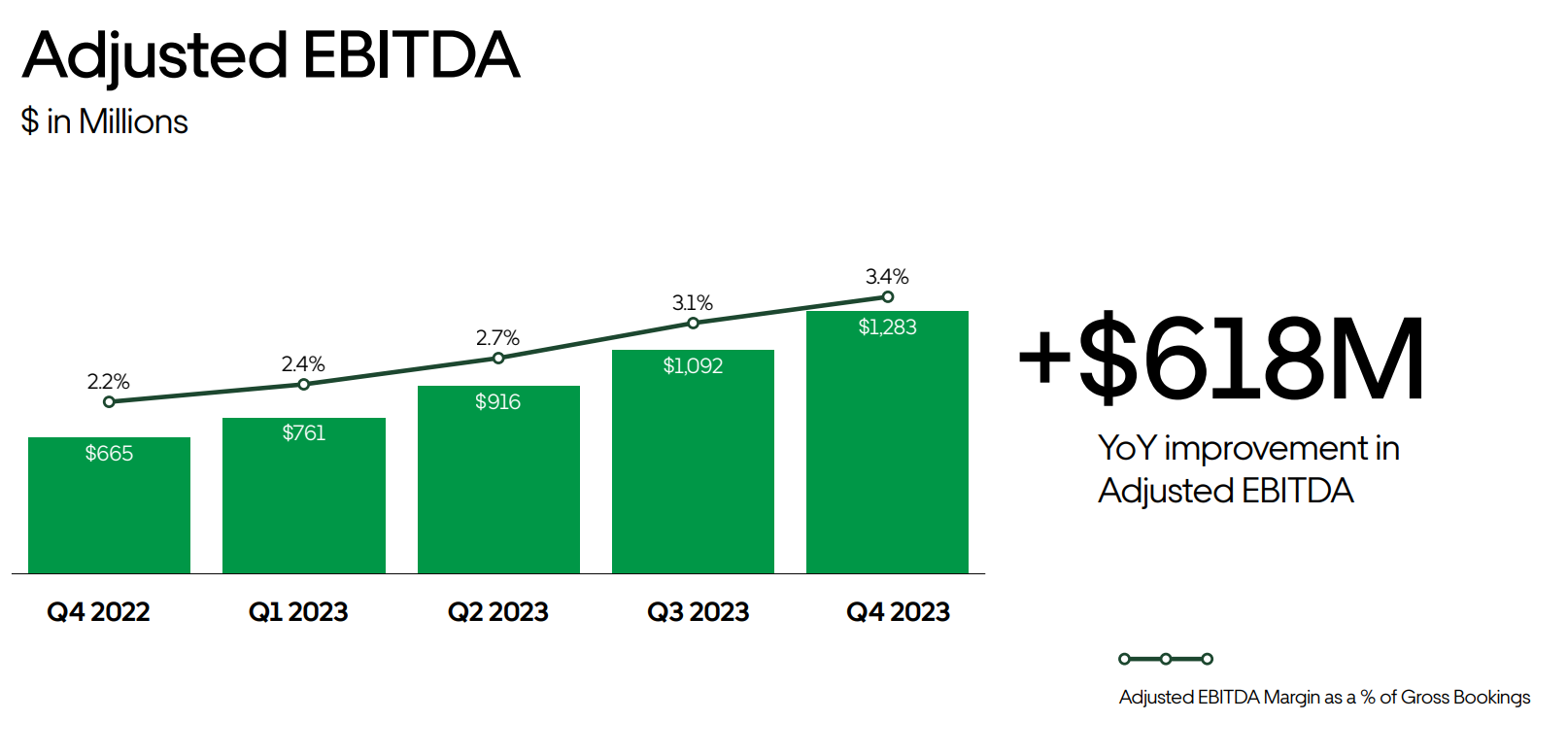

De toenemende vraag zien we ook duidelijk terug in hun 'gross bookings' van de afgelopen jaren. Na de terugval vanwege de pandemie heeft Uber jaarlijks een forse omzetstijging laten zien, met bijbehorende stijging van de EBITDA-marges. Dat is een combinatie die je niet vaak ziet.

Als je nieuwsgierig bent naar het ontstaan van Uber en nog op zoek bent naar een vermakelijke tijdsbesteding voor de avonden, dan kan ik je de serie "Super Pumped" van harte aanbevelen.

Deze serie van Sky/Showtime brengt, met een flinke Hollywood-saus, het ontstaan van Uber in beeld, inclusief alle grillen en problemen die gepaard gaan met een startup die een traditionele sector, zoals de taxi-industrie, komt verstoren.

Hoe zien de cijfers eruit?

Laten we kijken naar de daadwerkelijke groei van Uber in de afgelopen jaren, waarbij we alle cijfermatige aspecten van de business onder de loep nemen: omzet, marges, free cashflow en meer.

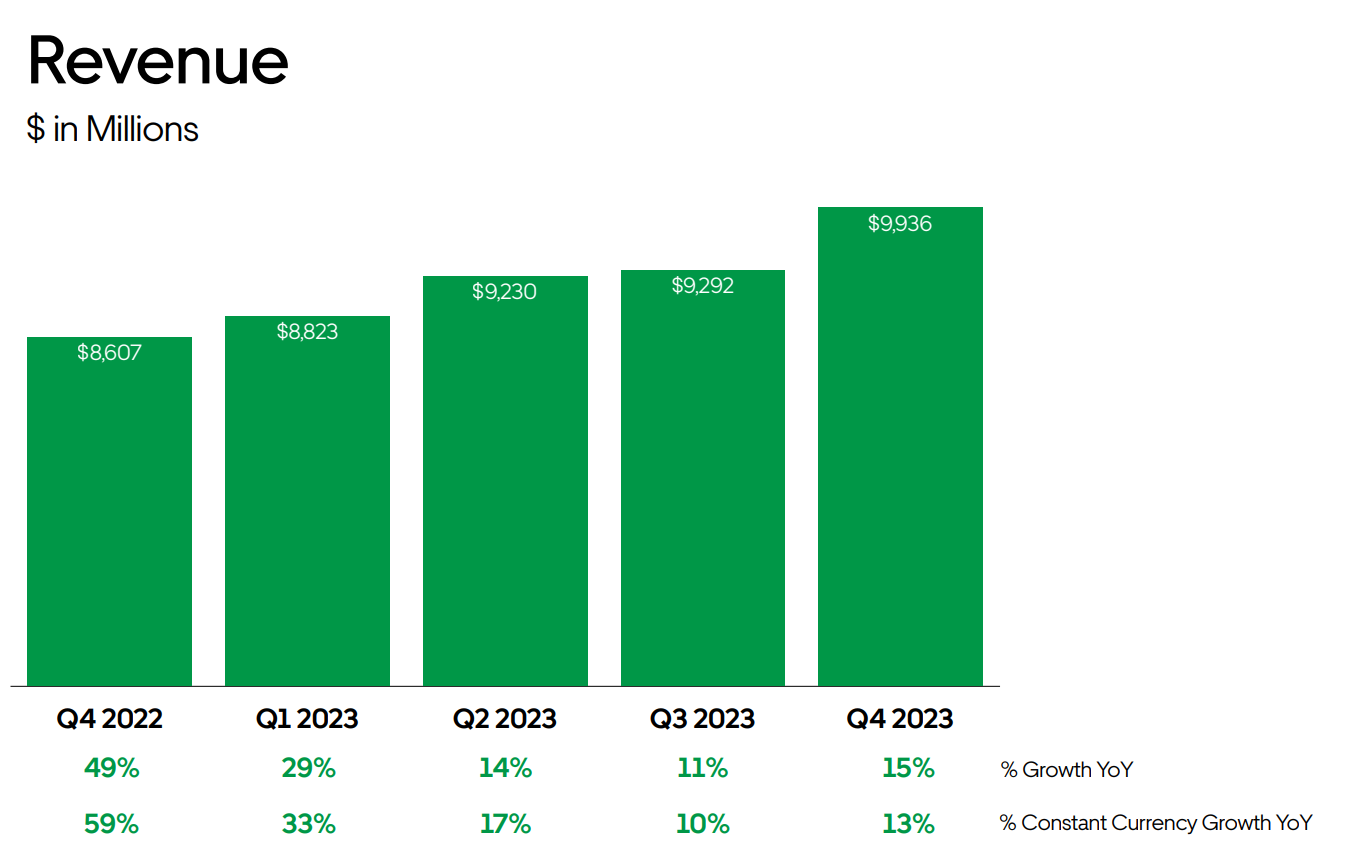

Om te beginnen met de algehele groei van het bedrijf: Uber heeft in de afgelopen jaren een vrij stabiele groei laten zien. We zien echter wel dat de groei begint af te zwakken, mede doordat Uber is afgestapt van de typische "growth at all costs" mantra die veel techbedrijven hanteerden tijdens de periode van nul rente.

Dit lijkt mij een verstandige keuze, omdat dit Uber op een pad zet waarmee zij consistent en duurzaam kunnen blijven groeien. Maar dit betekent wel dat de omzetgroei van de afgelopen vijf jaar, met een CAGR van 29%, waarschijnlijk tot het verleden behoort. Tenminste, totdat er baanbrekende nieuwe diensten of services worden opgezet.

Het positieve gevolg van deze strategie is dat Uber eindelijk een winstgevend bedrijf is geworden in 2023. Een combinatie van hogere marges en omzet, gecombineerd met een meer behouden uitgavenpatroon, bracht Uber een nettowinst van $1.87 miljard in het afgelopen jaar, tegenover een nettoverlies van ruim $9.1 miljard in 2022.

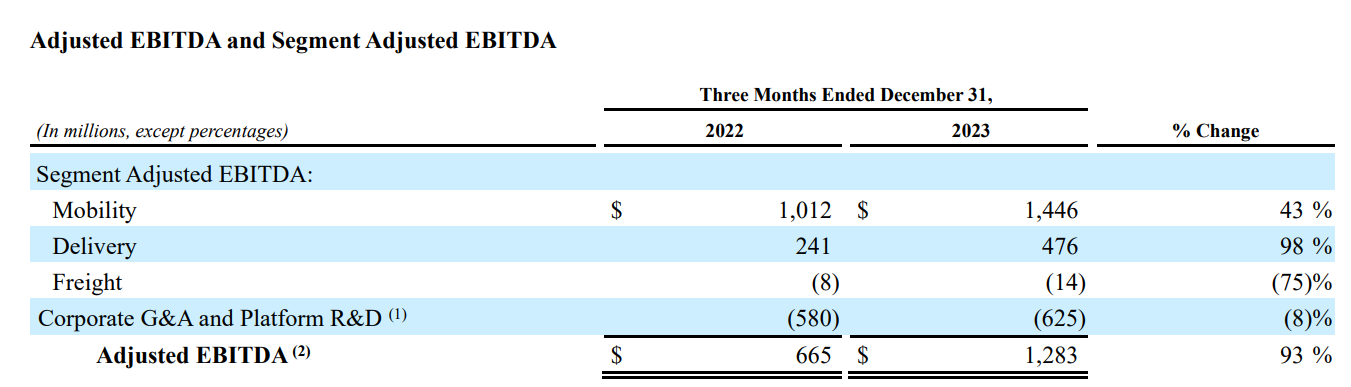

Het gros van de absolute stijging van de EBITDA komt uit hun Uber Ride (mobility) diensten, met een toename van $436 miljoen dollar. De grootste relatieve groei komt echter van Uber Eats (delivery), met een groei van maar liefst 98% in het afgelopen jaar.

Dit is een interessant resultaat, omdat het heersende sentiment, mede door de resultaten van JustEat en Deliveroo in de afgelopen jaren, is dat een bezorgingsdienst moeilijk winstgevend te maken is. Ondanks dat we hier spreken over Adjusted EBITDA en niet over netto winst - wat een aanzienlijk verschil is - spreekt de EBITDA-groei hier boekdelen voor Uber.

Kan Uber blijven groeien?

Uiteraard rijst dan de vraag: kan Uber nog voldoende omzetgroei realiseren in de komende jaren, of is de markt inmiddels wel verzadigd? Hier zien we enkele ontwikkelingen die Uber wel degelijk naar de volgende fase kunnen brengen.

Er zijn drie manieren waarop Uber de komende jaren hun groei wilt vasthouden:

- Lanceren van nieuwe producten

- Lanceren in nieuwe markten met membership programma

- Lanceren van een advertising strategie

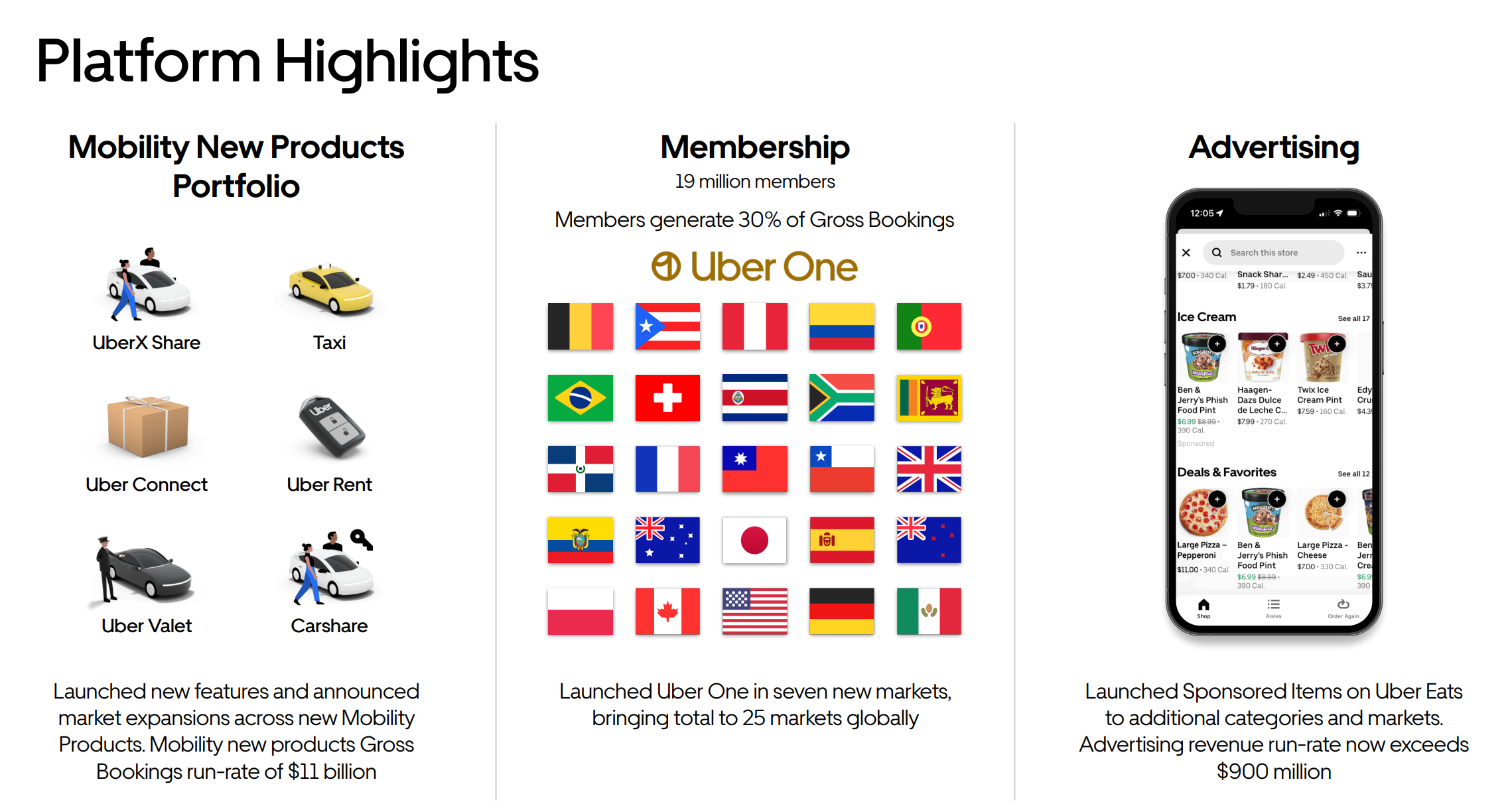

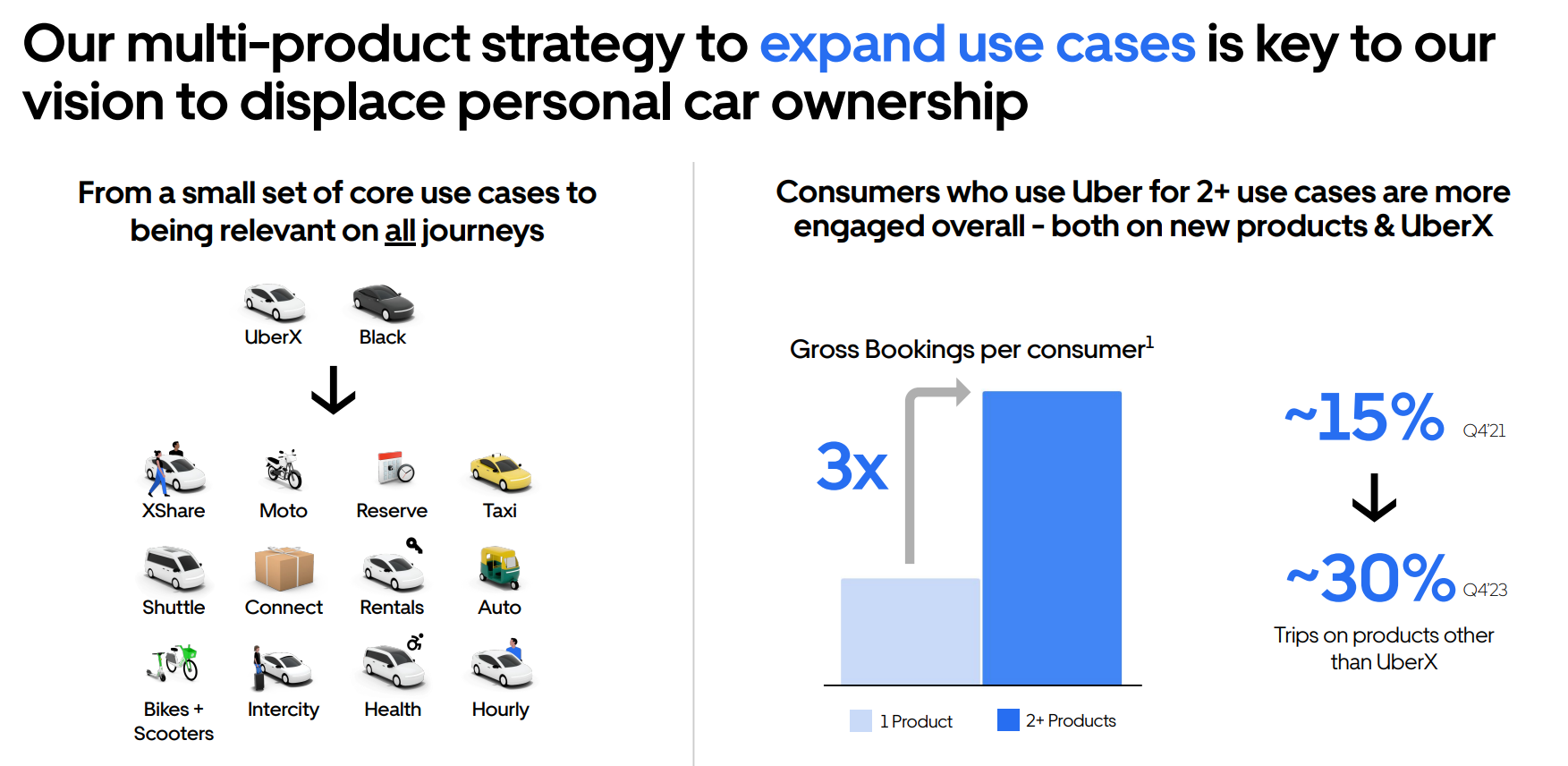

Allereerst, de lancering van nieuwe producten. Of beter gezegd, een multi-productstrategie, want uiteindelijk zijn de klanten van Uber op zoek naar manieren om zo kostenefficiënt en naadloos mogelijk van A naar B te komen. Soms is een snelle rit via een UberX daarvoor de oplossing, maar soms zijn er betere alternatieven.

Uber verwacht de komende jaren hun mobiliteitsaanbod fors uit te breiden, van elektrische fietsen tot ridesharing wagens die je met elkaar kunt delen, en zelfs het huren van Uber-auto's voor een bepaalde tijd of periode. Het zou mij niet verbazen als binnen enkele jaren onze steden vol staan met "Uber Bikes".

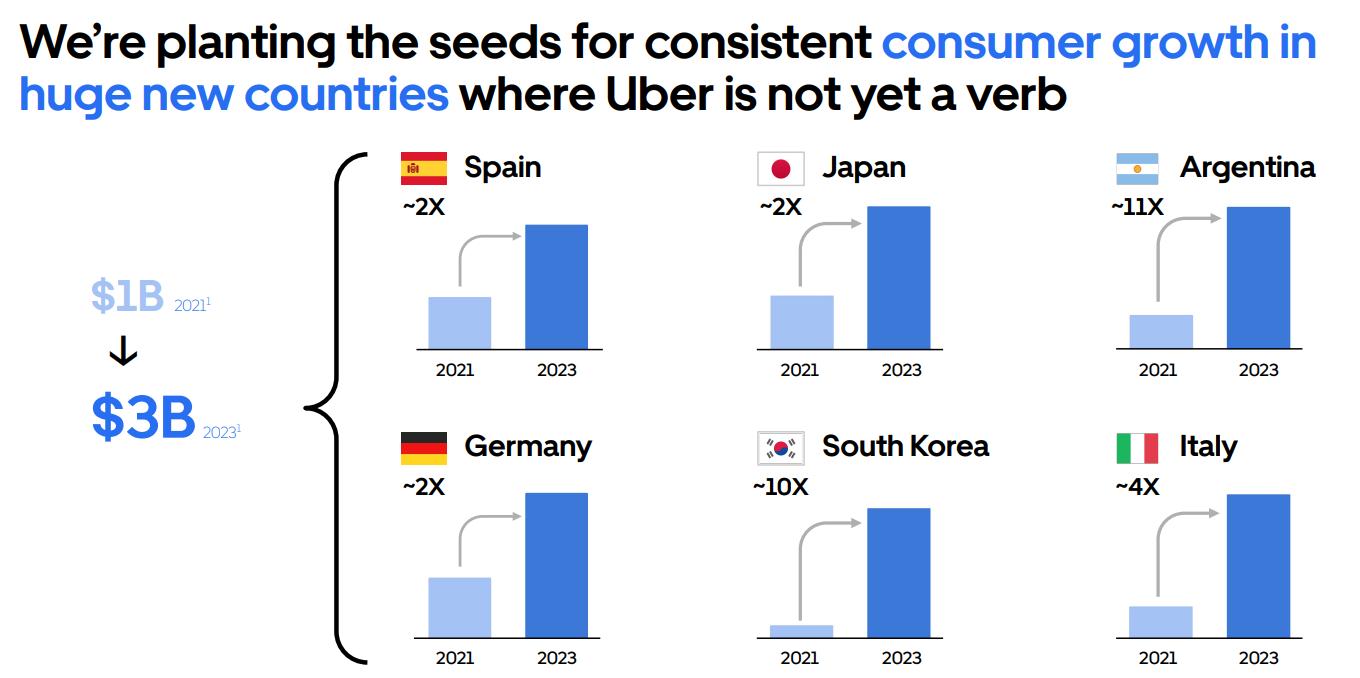

Ten tweede de internationale uitbreiding: Uber hanteert een agressieve expansiestrategie, waarbij ze landen hebben geselecteerd waar ze nog geen stevige positie hebben verworven. Denk aan landen zoals Spanje, Duitsland, Japan en meer.

De afgelopen jaren heeft Uber hier al mooie successen geboekt, met een omzetgroei tot zelfs 11 keer in Argentinië. Hierdoor is de totale omzet vanuit deze 'nieuwe markten' gestegen van $1 miljard naar $3 miljard, en ze zijn nog lang niet uitgegroeid.

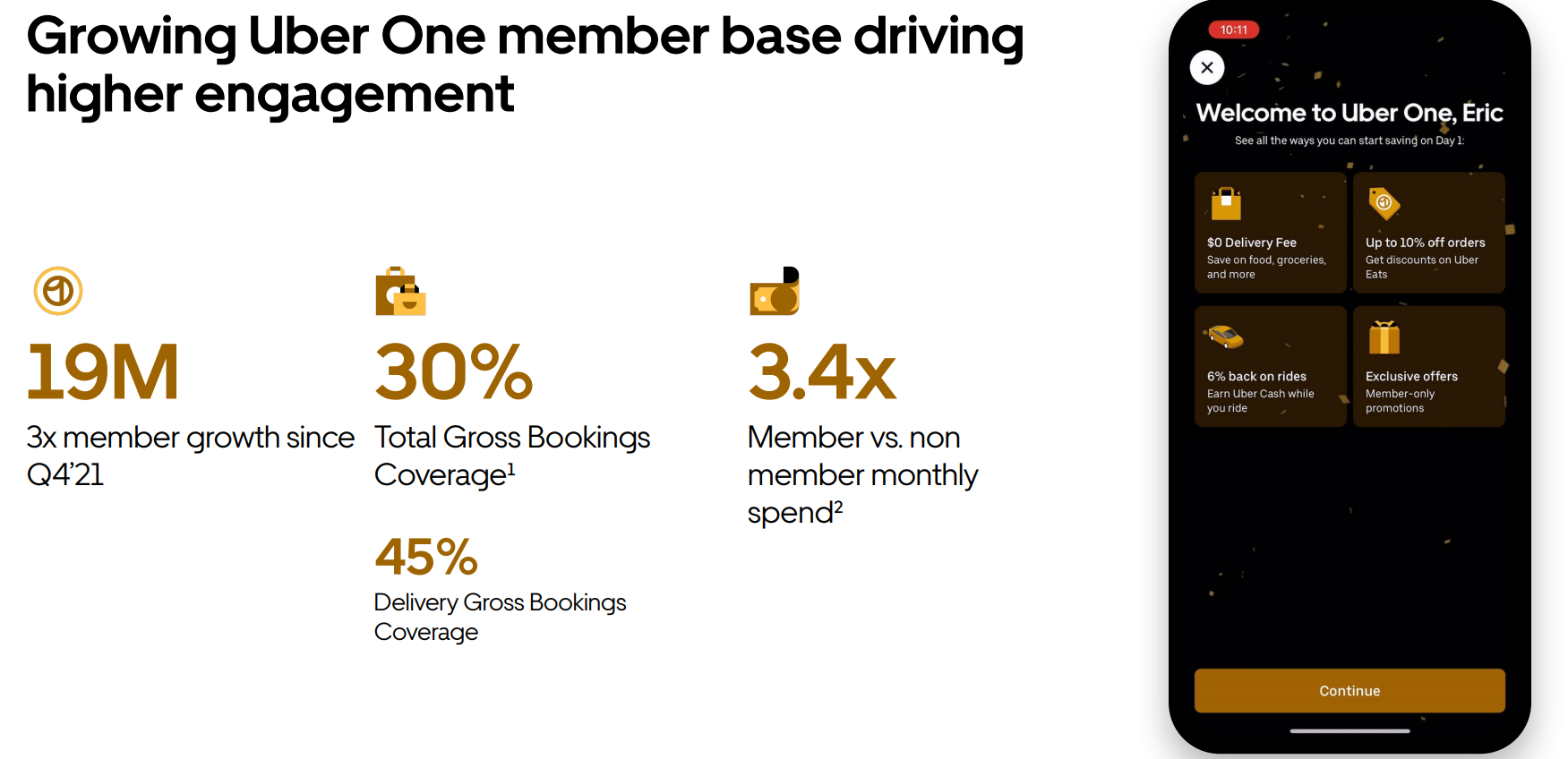

De lancering in nieuwe landen gaat gepaard met hun "Uber One" propositie. Dit abonnement biedt verschillende voordelen, waaronder geen bezorgkosten bij Uber Eats en kortingen en voordelen bij het boeken van een ritje.

Voor $9.99 per maand krijg je toegang tot deze dienst (voorlopig alleen in geselecteerde markten). Hiermee creëert Uber een voorspelbare, terugkerende bron van inkomsten. Inmiddels maken 19 miljoen mensen hier gebruik van.

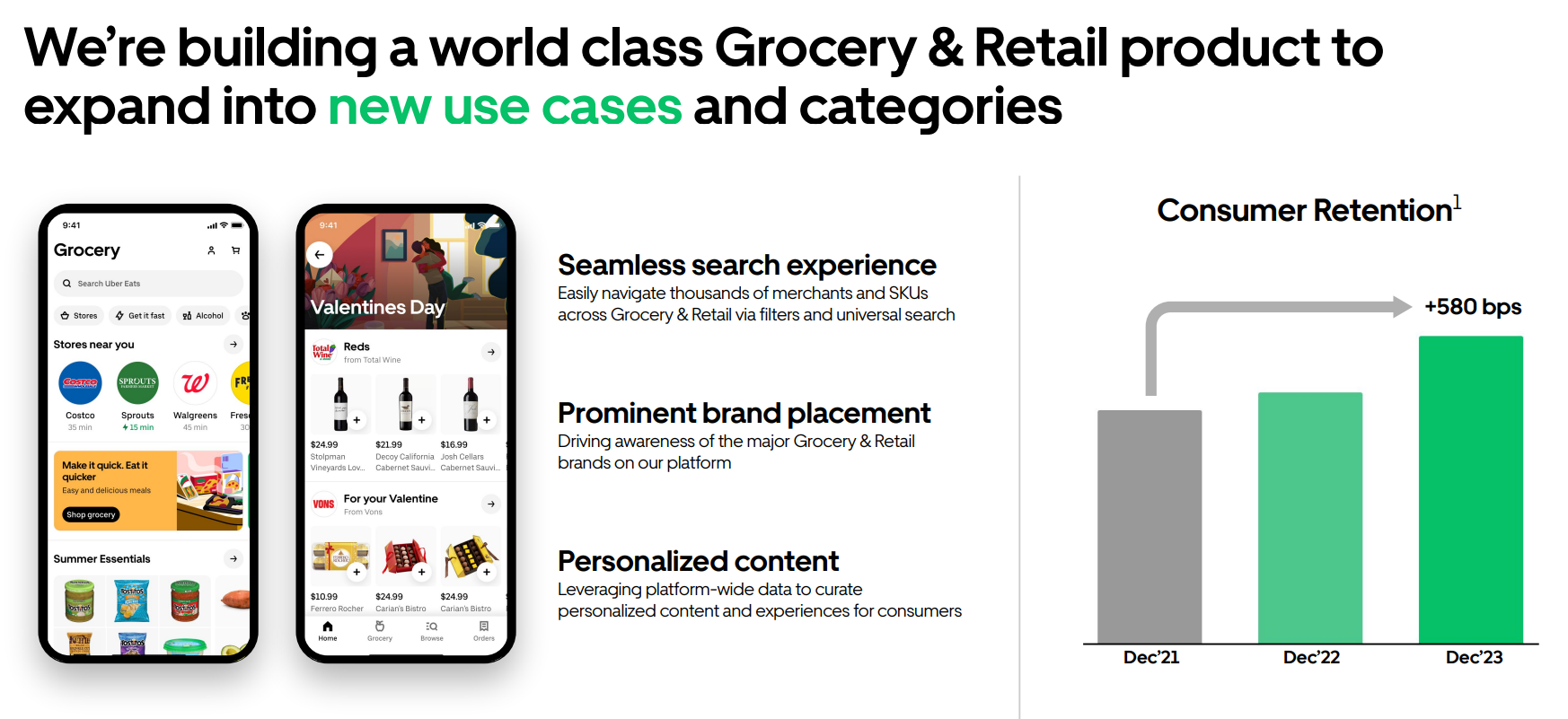

Ook dit model vertaalt zich uitstekend naar hun bredere dienstverlening. Stel je bijvoorbeeld voor wat voor impact het heeft wanneer Uber met hun eigen supermarktbezorging komt? Als klanten continu gratis bezorging krijgen, terwijl concurrenten deze marges hard nodig hebben om hun hoofd boven water te houden, zal Uber die hele markt binnen een paar jaar domineren.

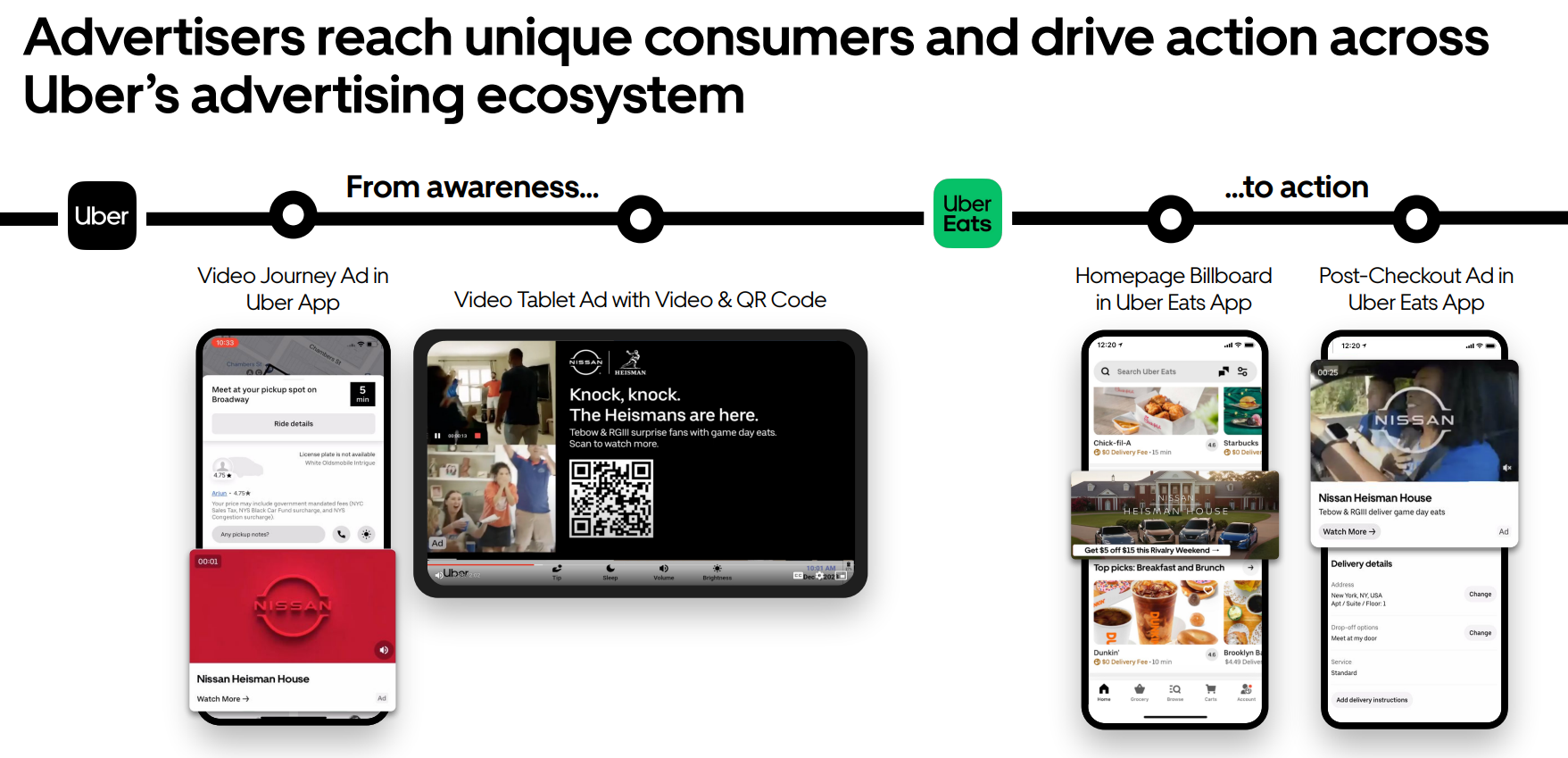

Naast de uitbreiding van hun geografische dienstverlening, liggen er ook kansen binnen hun bestaande ecosysteem: de app. Met name het verkopen van hun 'digitale vastgoed', oftewel: advertenties.

Met tientallen miljoenen appgebruikers per week heeft Uber een enorm aanbod aan zogeheten 'eyeballs' waarin merken geïnteresseerd zijn. Het feit dat Uber ook over veel data beschikt van hun gebruikers - zoals locatie en uitgavepatronen - maakt deze combinatie extra waardevol.

Uber verwacht dat hun advertising aanbod voor ongeveer $900 miljoen aan terugkerende omzet gaat zorgen. Persoonlijk verwacht ik niet dat dit op korte termijn zal gebeuren, maar het is zeker een groeipijler voor het bedrijf.

Samenvattend, als we kijken naar de resultaten van Uber in het afgelopen kwartaal, zou ik vier conclusies willen trekken:

Voor hun Mobility (ridesharing) dienst merken ze een groei van omzet en marges, mede door kostenefficiënter te werken. Verdere groei komt mede door uitbreiding naar andere landen, vanuit een compleet productportfolio. De opkomst van zelfrijdende auto's gaat een enorme impact maken.

Voor hun Delivery (bezorging) dienst ziet Uber veel groeipotentieel, aangezien de markt nog relatief jong is. Denk ondermeer aan bezorgen van non-food (nu al 60%) producten, plus het benutten van het advertising potentieel. De EBITDA verdubbelde het afgelopen jaar, maar de marges kunnen nog veel hoger.

Er is één potentiële ontwikkeling waar ik bewust nog niet over heb gesproken: zelfrijdende auto's.

Uber is perfect gepositioneerd voor de toekomst van autonoom rijden. Mocht deze technologie ooit werkelijkheid worden, dan zou dit Uber in een extreme groeifase kunnen brengen.

Echter, deze technologie wordt al jaren gezien als 'bijna klaar', maar redelijkerwijs zal het nog vele jaren duren voordat autonome voertuigen op grote schaal worden ingezet. Daarom heb ik deze potentiële upside niet meegenomen in deze analyse.

Is dit aandeel aantrekkelijk?

Overall ben ik positief over de ontwikkelingen en toekomst van Uber. Ze hebben duidelijk het juiste groeipad gevonden met een duurzame manier om te blijven groeien in de komende jaren. Of Uber een goede investering is, hangt echter af van de huidige waardering.

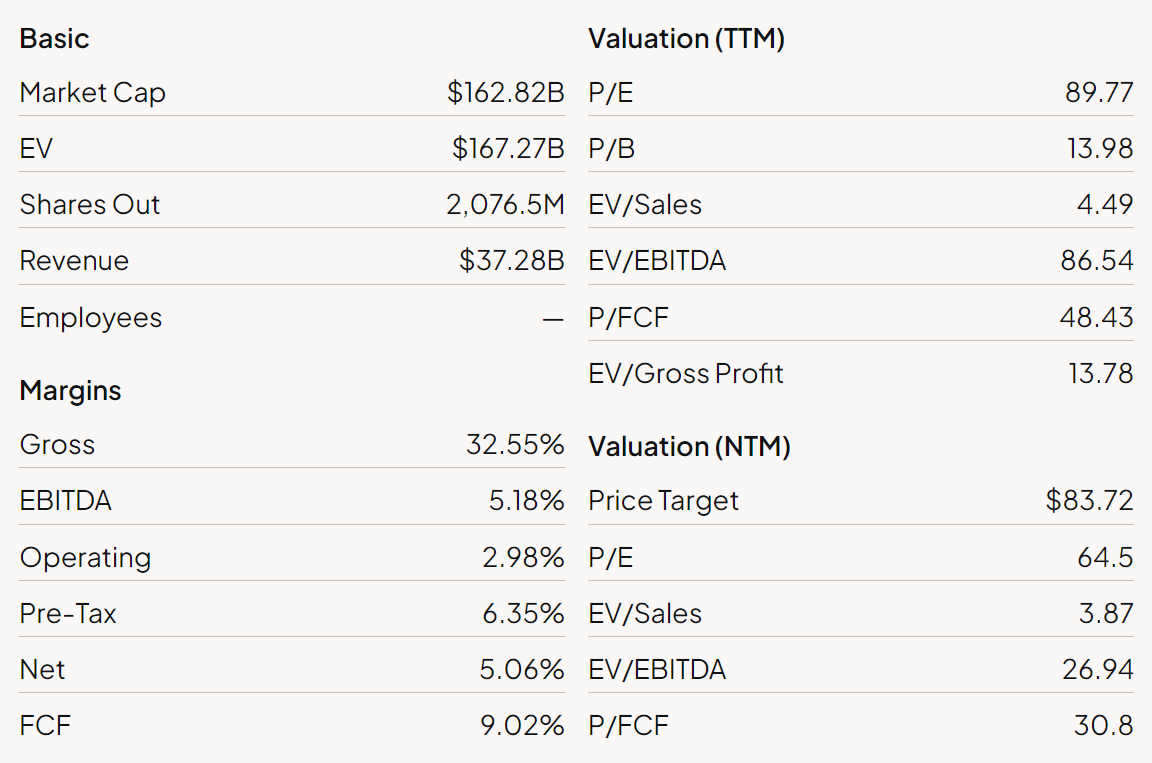

Uber is gewaardeerd op circa $163 miljard dollar. Met een omzet van $37.3 miljard dollar in de afgelopen twaalf maanden, betekent dit dat een belegger nu circa 4,5 keer de omzet betaalt. Vanuit een free cashflow perspectief, een van mijn favoriete metrics voor groeibedrijven, zien we een ratio van ruim 48 keer. P/E (koers-winstverhouding) vind ik minder relevant voor dit soort bedrijven.

Kijkend naar de groei van het bedrijf in de afgelopen drie jaar, met een samengestelde omzetgroei van 49,6%, in combinatie met hun EBITDA-marge van 5,2%, begint er langzaam een beeld te ontstaan.

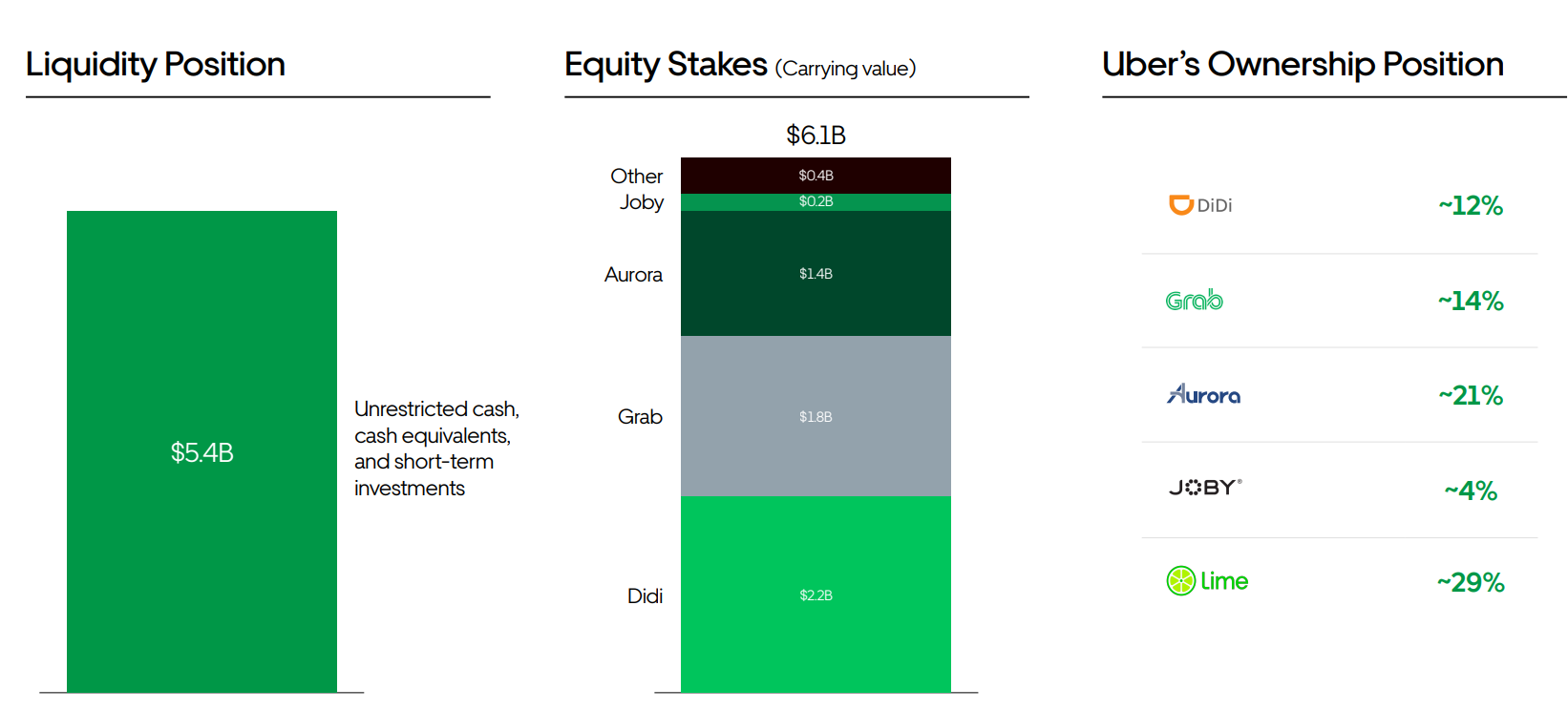

Maar voordat we te vroeg conclusies trekken, wat zien we nog meer? Een interessante factor is dat Uber ook directe investeringen heeft gedaan in andere mobiliteitsbedrijven, waaronder het Chinese DiDi en het Amerikaanse EVTOL-bedrijf Joby.

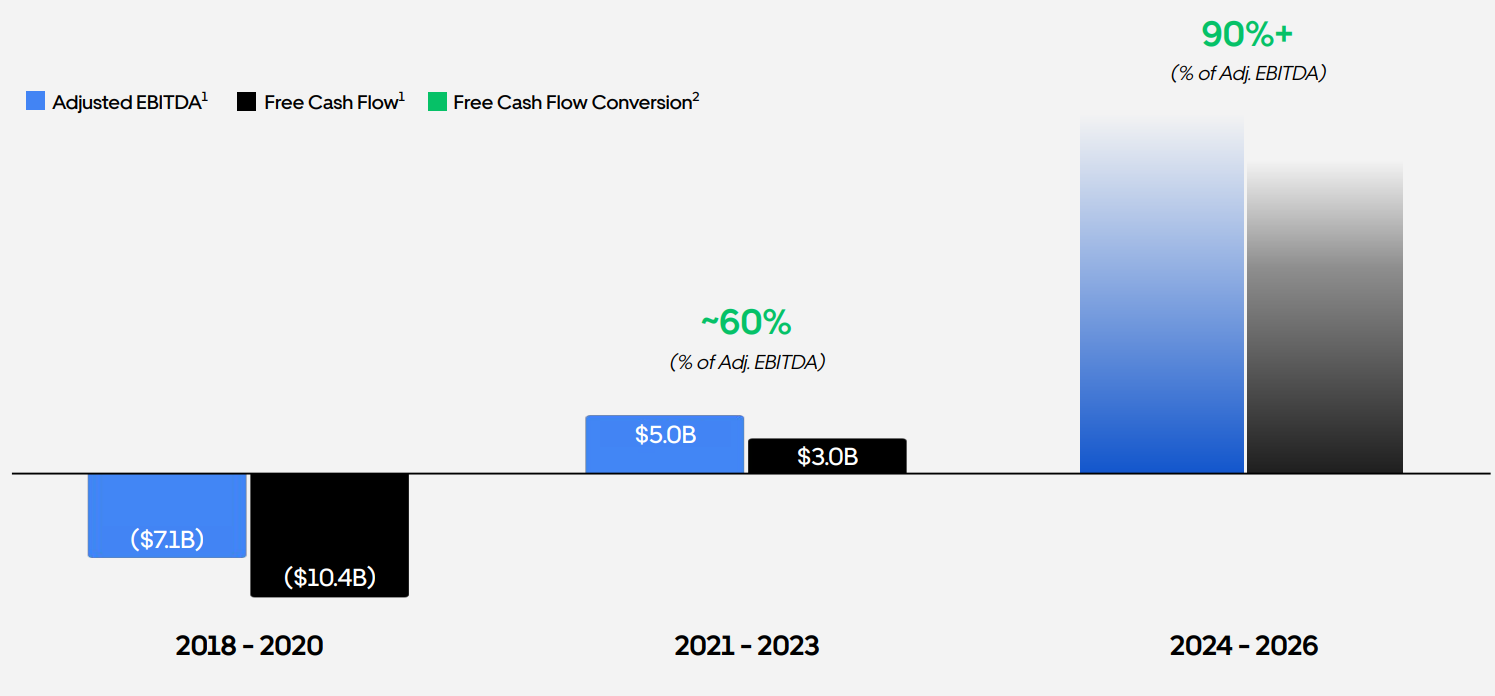

In totaal heeft Uber een aandelenbelang in deze bedrijven ter waarde van $6.1 miljard, naast een solide cashpositie van $5.4 miljard. In combinatie met de winstgevendheid van Uber in 2023, geeft dit vertrouwen voor een financieel gezonde toekomst met extra potentieel voor groei.

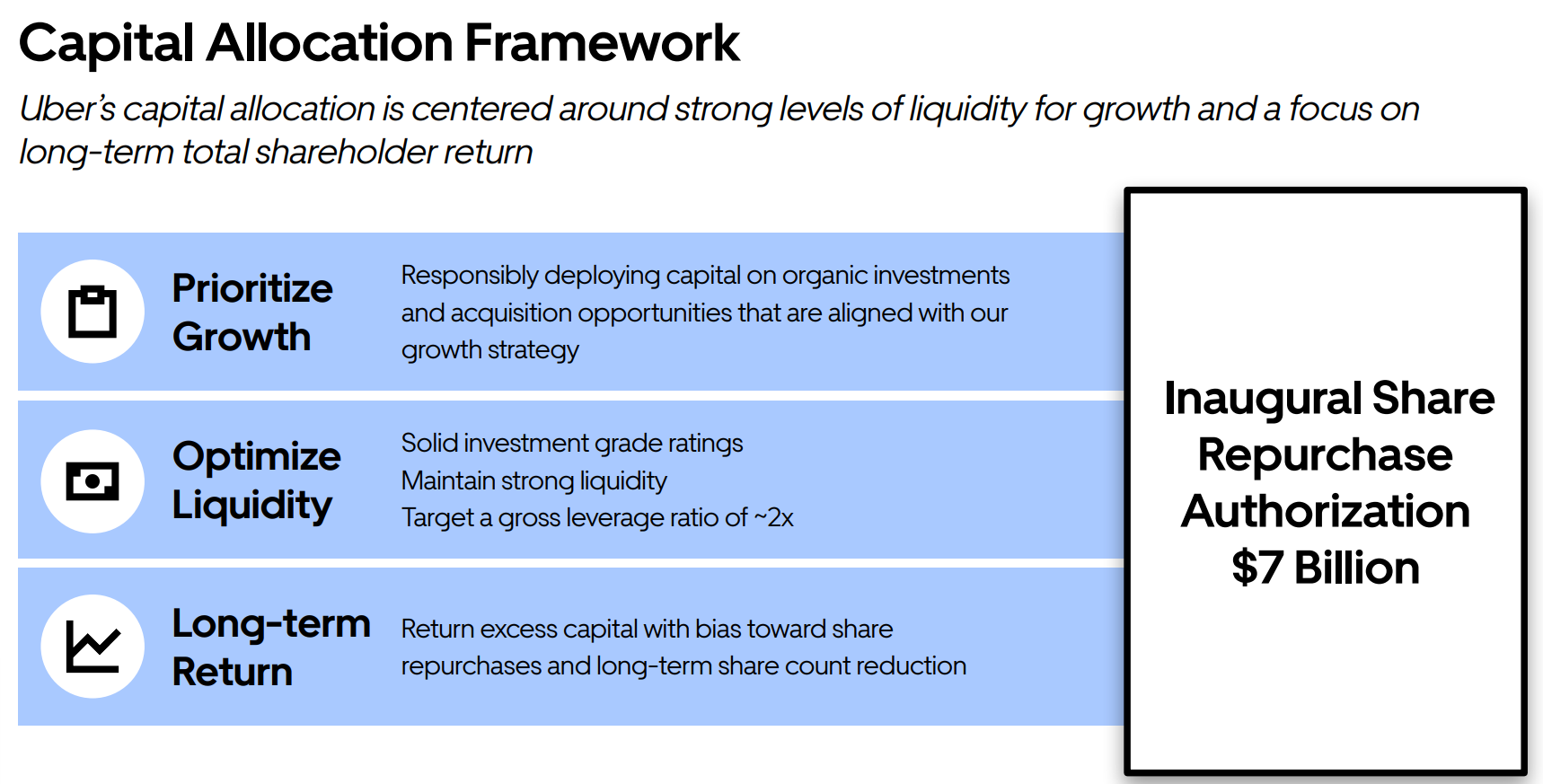

Ook vanuit het management wordt hier een signaal afgegeven, met toestemming om $7 miljard aan aandelen terug te kopen. Dit komt overeen met circa 3,5% van de huidige waardering. Dit toont het vertrouwen van het management dat ze voldoende liquiditeit hebben voor groei en om hun aandeelhouders te belonen.

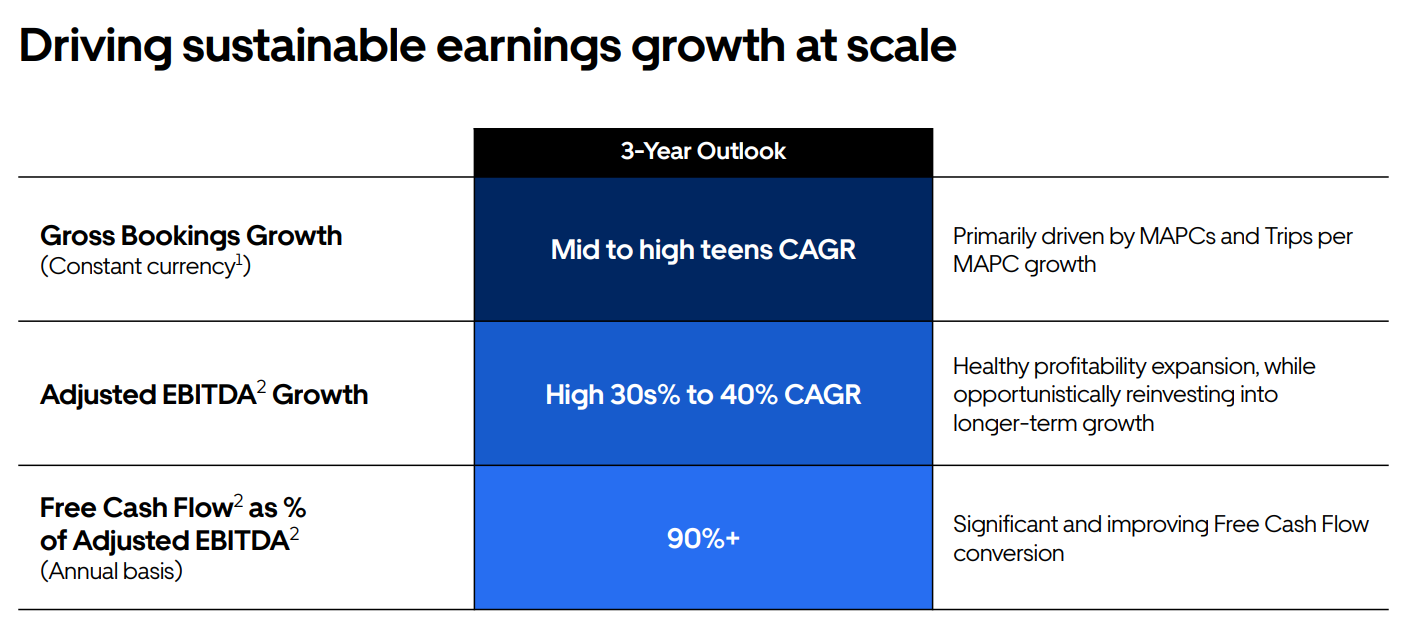

Wat kunnen we dan de komende drie jaar verwachten? Uber verwacht zelf dat hun omzet jaarlijks tussen de 13% en 20% zal blijven groeien, met een uiteindelijke EBITDA-marge (na vijf jaar) rond de 35% en 45%. Op basis van hun verwachte jaarlijks 40% stijging bij de 8,3% EBITDA marge van Q4. Nogal agressief, dus ik schaal dit terug naar een alsnog agressieve 30% EBITDA in 2028.

Dat zou inderdaad betekenen dat Uber in 2028 een omzet heeft van ongeveer ~$75 miljard, uitgaande van ~15% jaarlijkse groei en dezelfde verhouding van bruto boekingen naar omzet, met een Adjusted EBITDA van $18-$24 miljard dollar, waarvan 90% wordt omgezet in free cashflow.

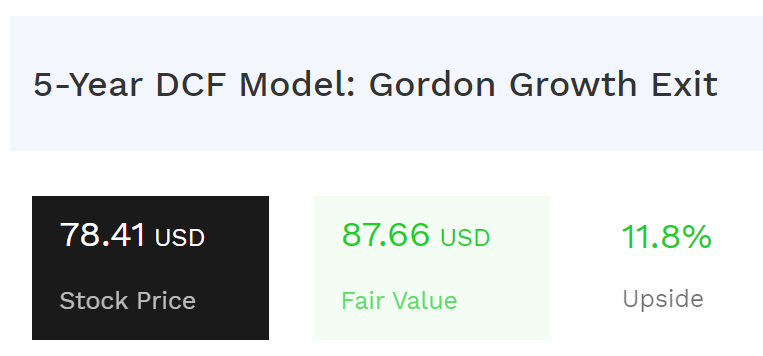

Als we deze cijfers gebruiken om de fair value uit te rekenen, waarbij deze groei de komende vijf jaar wordt vastgehouden, dan kom ik tot de volgende waardering op basis van een Discounted Cashflow analyse:

Een fair value van $85-90 dollar biedt een redelijke upside vanaf de huidige koers. Uiteraard is het altijd verstandig om rekening te houden met een 'margin of safety', voor het geval de resultaten iets tegenvallen in de komende jaren. Bij een bedrijf zoals Uber, met winstgevendheid in het afgelopen jaar en een zeer sterk merk, ben ik comfortabel met een marge van 10%.

Dat zou betekenen dat ik Uber een aantrekkelijk aandeel vind tot een koers van maximaal ~$80 dollar. Met andere woorden, naar mijn mening is de huidige koers een prima instapmoment voor diegenen die geloven in de lange termijn toekomst van Uber.

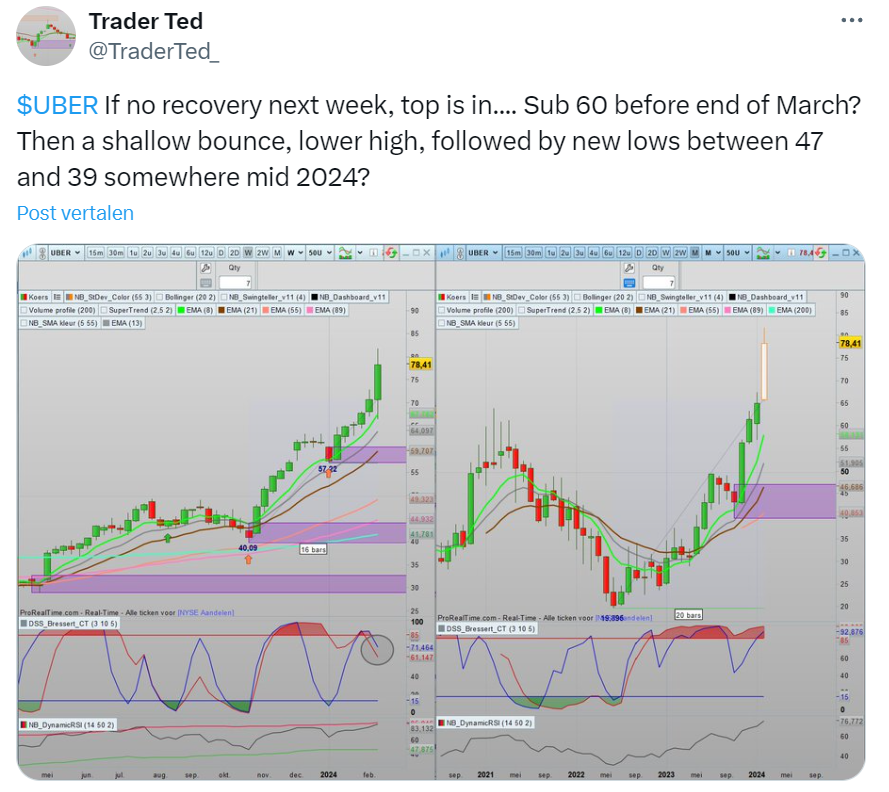

Persoonlijk kijk ik voornamelijk naar fundamentele analyses om een conclusie te trekken, maar de combinatie met technische analyse kan net dat extra inzicht bieden.

Toevallig heeft 'Trader Ted' afgelopen weekend hierover een Twitter-post geplaatst. Zijn constatering is dat als de koers niet doorbreekt in de komende week, deze ergens halverwege 2024 zou kunnen zakken naar $39-$47 dollar. Of het verstandig is om te wachten, is een conclusie die je voor jezelf moet trekken.

Conclusie

Jarenlang heb ik Uber niet serieus genomen als een belegging. Maar eerlijk toegegeven: Uber heeft mij verrast. Het bedrijf zit in een sterk momentum, heeft bewezen dat ze duurzaam kunnen groeien door winstgevendheid te combineren met een omzetgroei van ongeveer 18%, heeft enorm potentieel in de verbreding van hun producten, en blijft een van de sterkste merken in het Westen.

Een tijdje geleden noemde ik Uber in de podcast als een aandeel dat kan gaan verrassen in 2024. Door het uitvoeren van deze analyse ben ik versterkt in die mening. Uber komt op mijn shortlist van interessante aandelen te staan, maar ik voel geen haast om een positie te openen.