Vrijwel elke actieve belegger die aan het begin van 2020 begon, heeft waarschijnlijk wel eens van het aandeel Teladoc gehoord. Het was maandenlang een van de meest besproken bedrijven op de beurs, met de belofte om de huisartsenzorg en thuiszorg volledig te transformeren.

En die belofte werd ook waargemaakt, althans als we kijken naar de koersontwikkeling van de afgelopen vijf jaar.

Teladoc schoot omhoog tijdens de pandemie, waarbij het concept van telehealth volledig werd omarmd. Met Teladoc als absolute marktleider op dat gebied lag de weg open naar het worden van een gigantisch bedrijf.

Inmiddels heeft het bedrijf een marktwaarde van circa $2 miljard, bijna een tiende van de overnameprijs van Livongo in 2020, destijds $18.5 miljard, waardoor Teladoc dé health-tech speler van Amerika had moeten worden.

Teladoc is een voorbeeld van een bedrijf waarbij slechte beslissingen van het management de potentie volledig hebben ondermijnd. Pijnlijk, ook voor beleggers die het potentieel zagen (zoals ikzelf), maar vanwege de matige uitvoering aanzienlijke verliezen hebben geleden.

Maar, zoals altijd bij aandelen, is het sentiment momenteel niet te negatief geworden? Kan het bedrijf een ommekeer worden, gezien de waardering aanzienlijke ruimte biedt? Dat gaan we bespreken in deze analyse.

Zal Teladoc ooit een gezond rendement opleveren voor haar aandeelhouders?

Key Summary

Dit zijn de drie belangrijkste conclusies uit deze analyse:

Wat doet het bedrijf?

Teladoc behoort tot de grootste spelers in de telehealth-sector, waardoor patiënten via telefoon, video of online berichten met artsen of zorgverleners kunnen communiceren, zonder de praktijk te hoeven bezoeken.

Dit biedt hen toegang tot medische consulten, diagnoses en behandelingen vanuit huis, waardoor de toegankelijkheid van zorg verbetert, vooral voor mensen in afgelegen gebieden of met beperkte mobiliteit.

Met een vergrijzende samenleving in het Westen komt deze technologie precies op tijd.

Er zijn een paar specifieke voordelen aan telehealth, of 'zorg op afstand', om het iets minder spannend te maken:

- Patiënten hebben toegang tot zorg zonder zich te verplaatsen naar een ziekenhuis of praktijk.

- Zorg is beschikbaar op een locatie en tijdstip naar keuze.

- Professionals kunnen efficiënter zorg verlenen.

- Eenvoudige toegang tot zorg voorkomt verergering van vroege klachten.

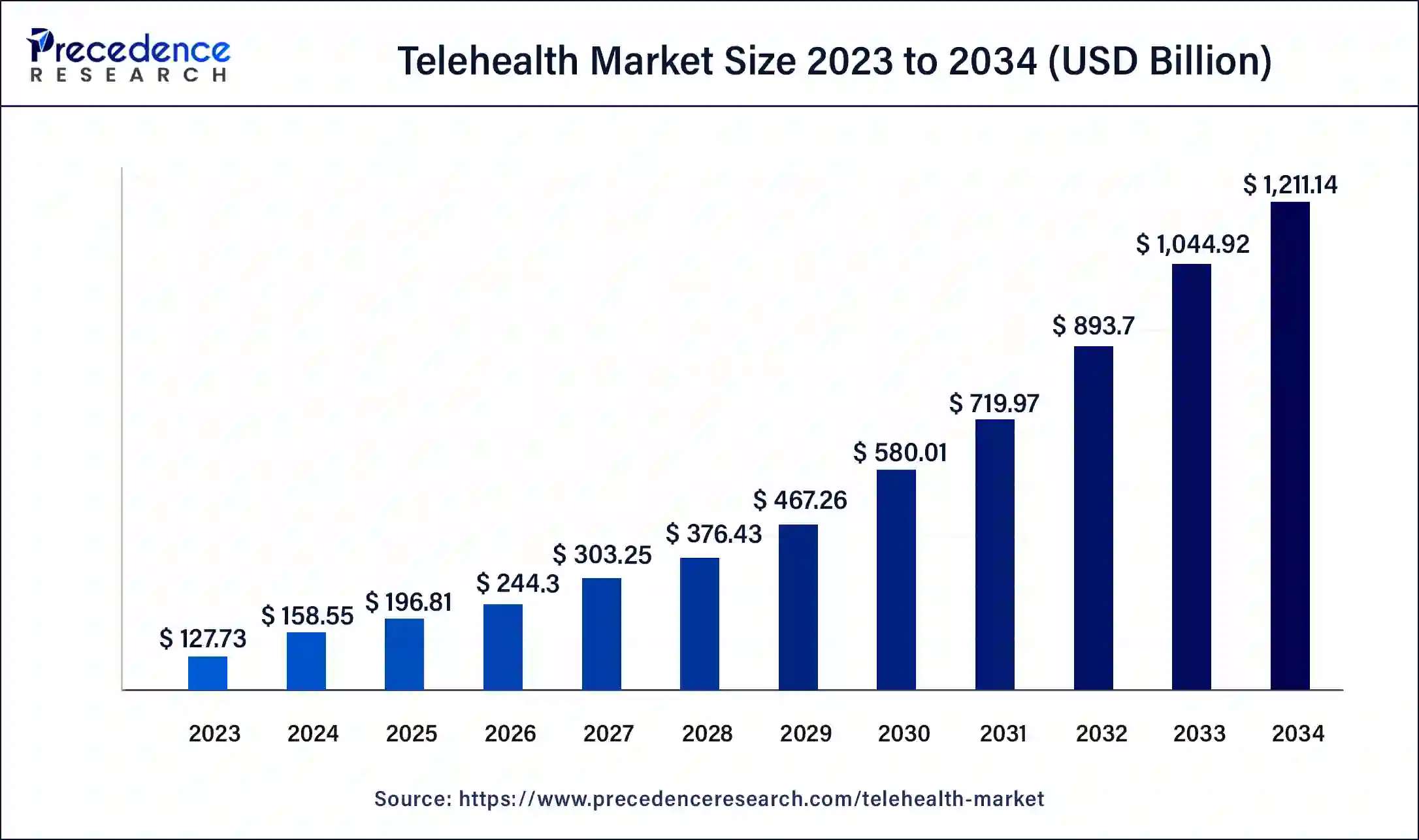

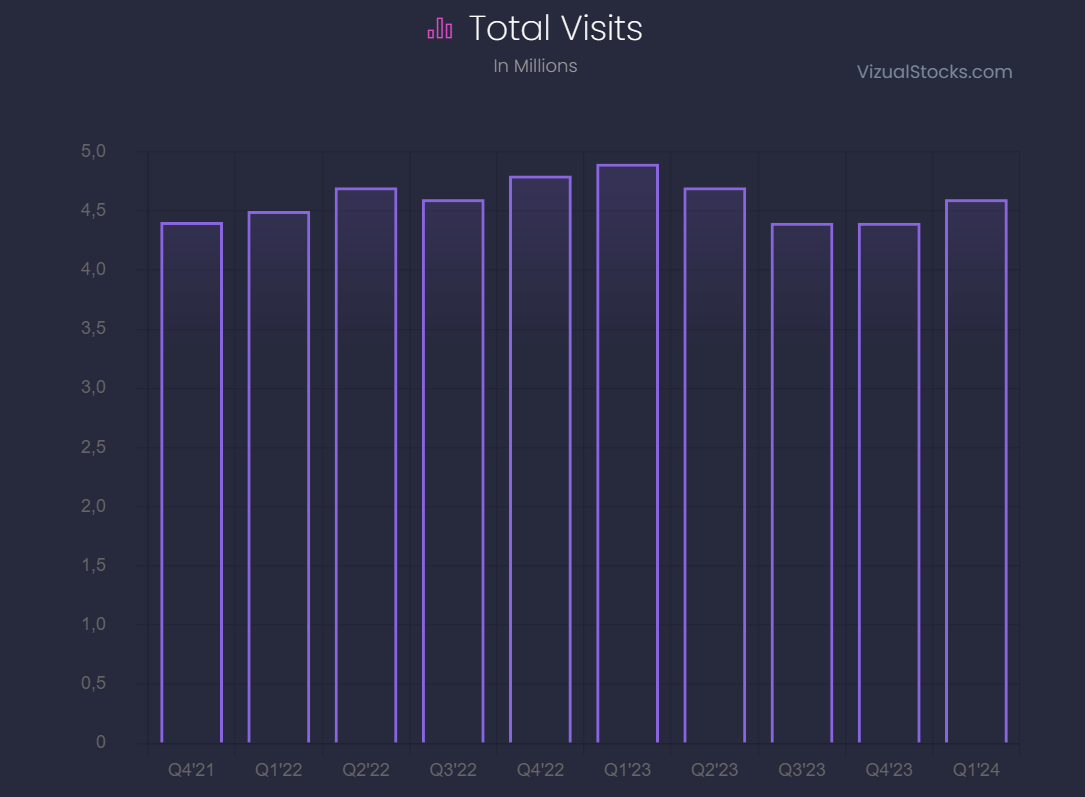

In 2023 registreerde Teladoc maar liefst 18,4 miljoen digitale doktersbezoeken, met ongeveer 91,8 miljoen Amerikanen die toegang hebben tot het platform, via persoonlijke inschrijving of via hun zorgverleners.

Dit benadrukt de omvang van deze groeiende markt, die jaarlijks naar verwachting met 23,3% zal groeien. Ondanks een dalende koers, is het onjuist te concluderen dat de hele industrie geen tractie krijgt.

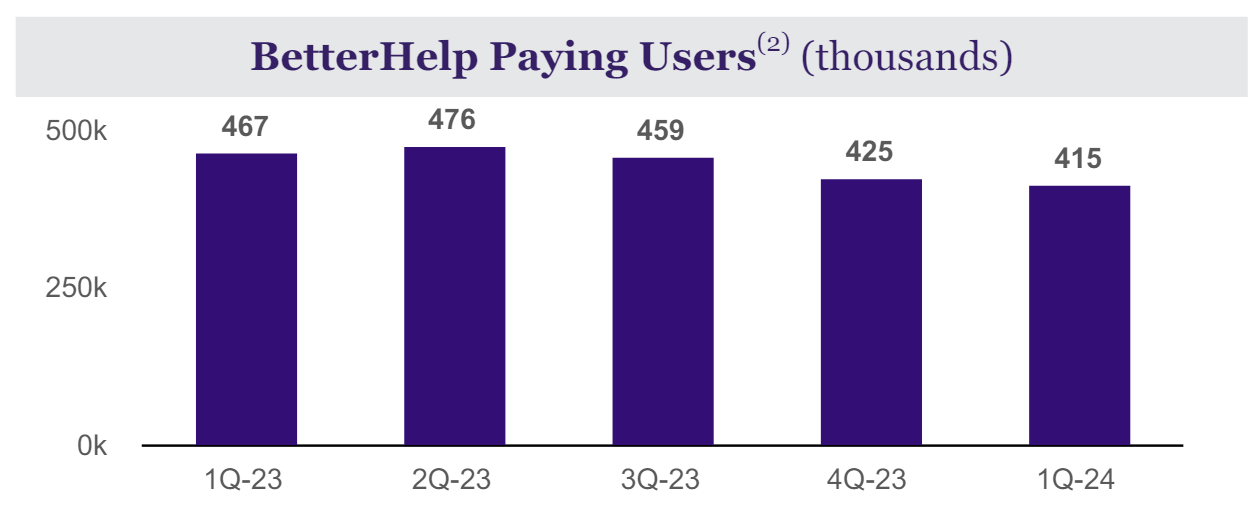

Naast digitale doktersbezoeken biedt Teladoc ook mentale hulp en therapiesessies via BetterHelp, gericht op mensen met langdurige ondersteuningsbehoeften.

Het platform heeft inmiddels 415.000 betalende klanten.

Waar is de groei gebleven?

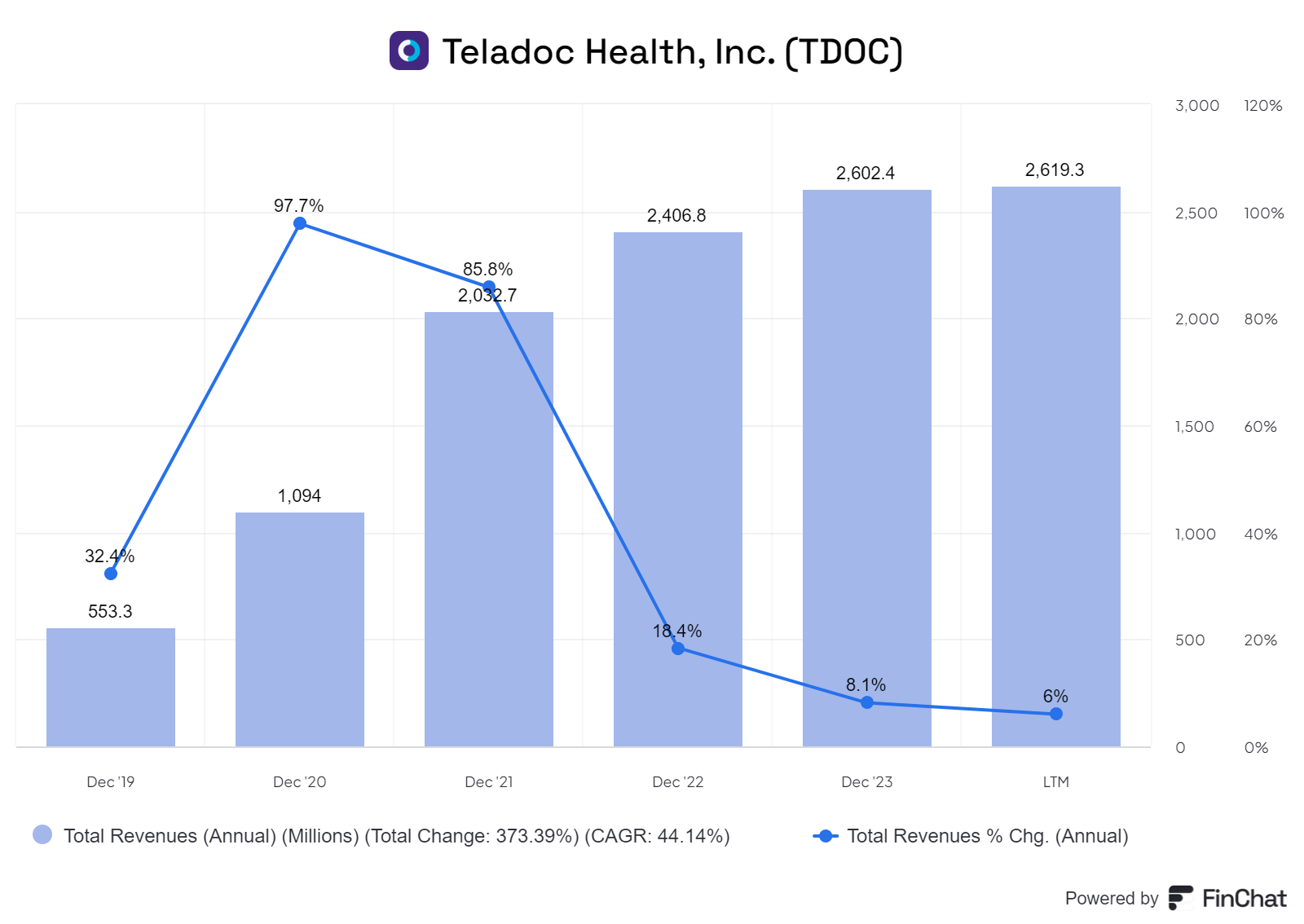

Teladoc kon in 2020 en 2021 een enorme waarderingsmultiple rechtvaardigen vanwege de indrukwekkende groei. De omzet groeide respectievelijk met 97,7% en 85,8% per jaar, waardoor beleggers het accepteerden om een aanzienlijk verliesgevend bedrijf te zijn.

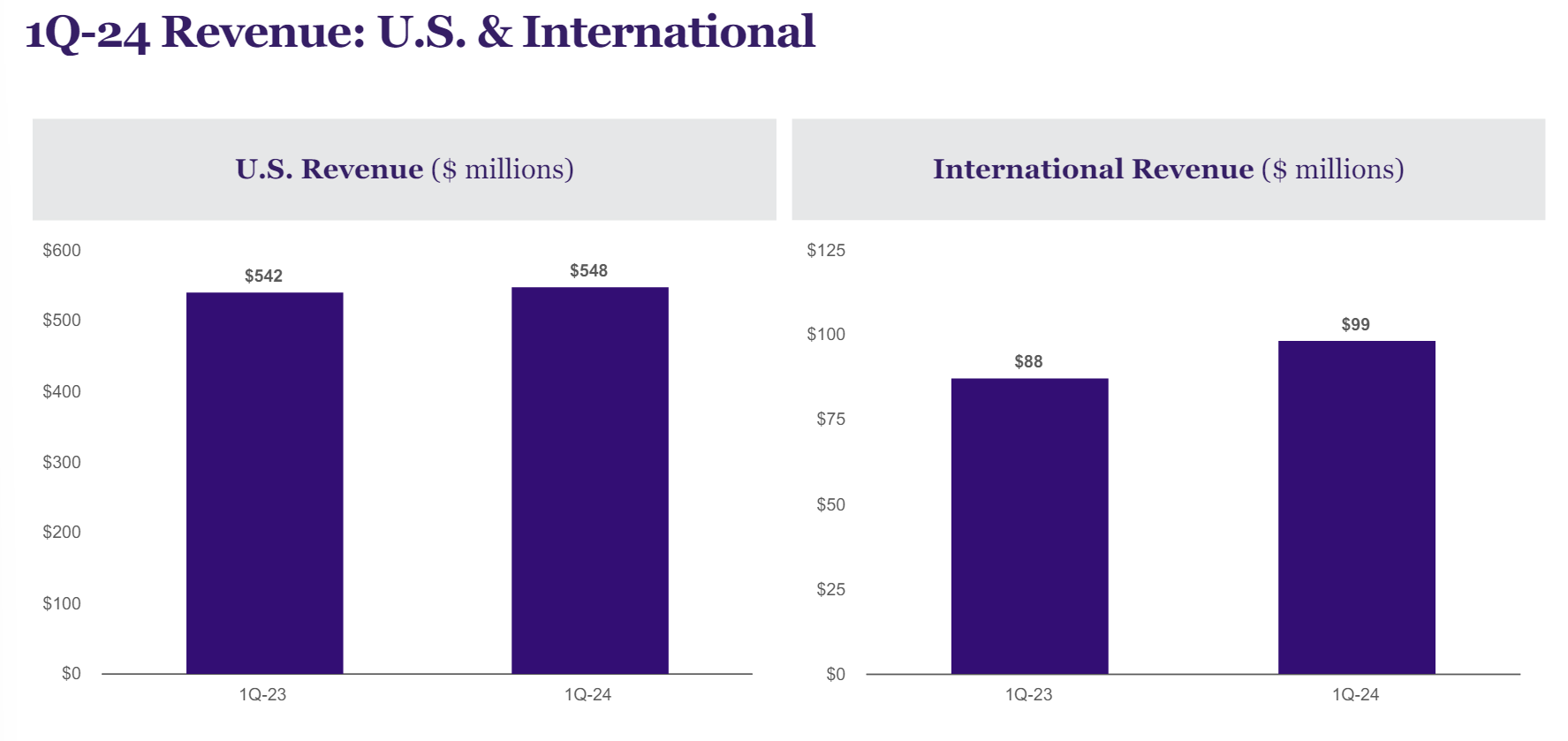

Echter, de groei lijkt nu volledig tot stilstand gekomen te zijn, met een omzetstijging van slechts 6% in de afgelopen twaalf maanden.

In tegenstelling tot veel andere techbedrijven die nog steeds een beperkte omzetgroei kunnen aantonen, zien we hier een ander beeld.

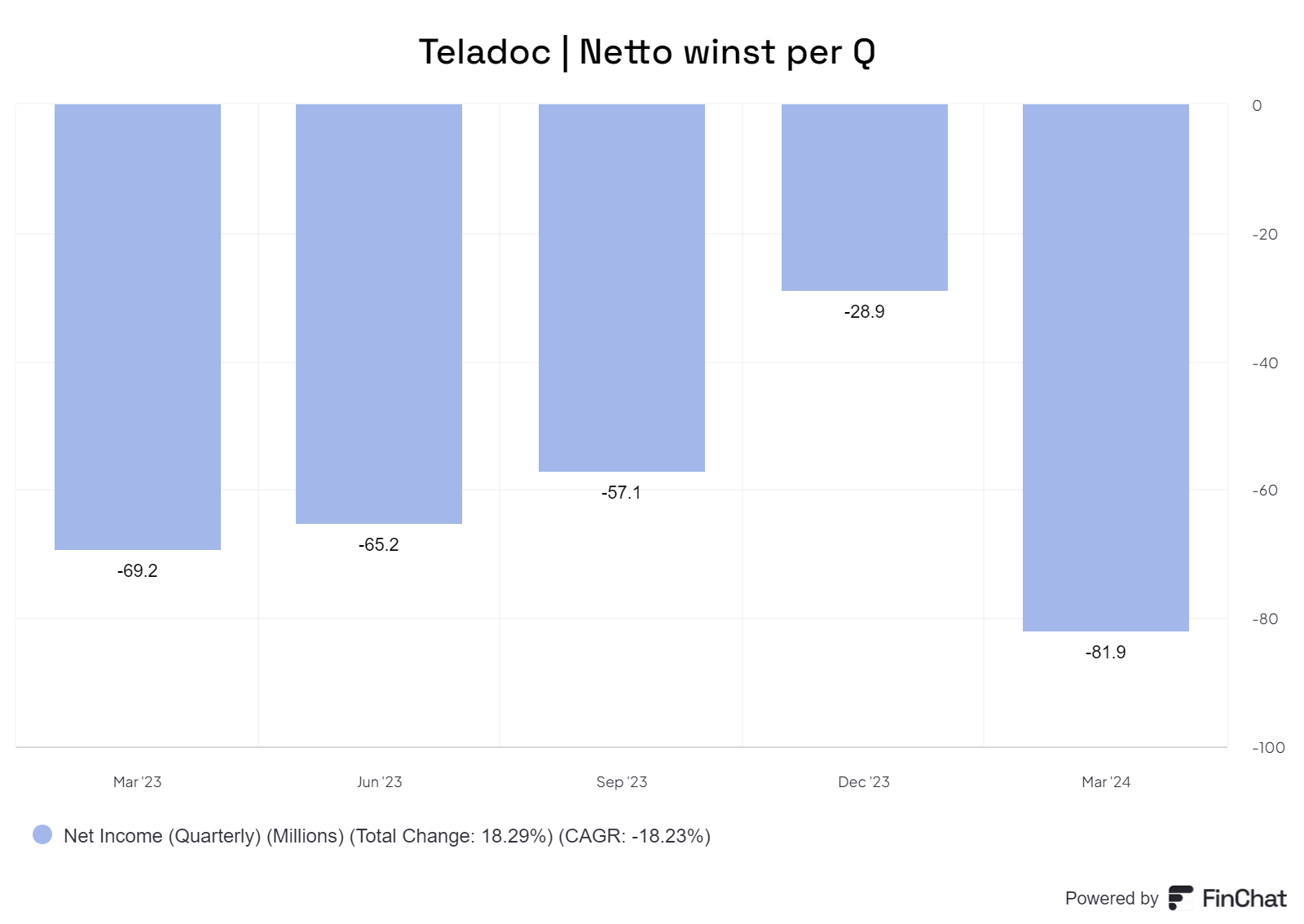

Er lijkt sprake te zijn van een 'double whammy': een daling in omzet en een verslechterd nettoresultaat. Dit zal ongetwijfeld zorgen voor twijfels bij investeerders.

Bij nader onderzoek zien we tekenen van een bedrijf dat moeite heeft om zijn groei voort te zetten. Het aantal digitale doktersbezoeken via het platform stagneert al vele kwartalen.

Een mogelijke kans ligt wellicht in een internationale uitbreiding van hun diensten, aangezien het grootste deel van Teladoc's omzet afkomstig is uit de Verenigde Staten.

Persoonlijk betwijfel ik echter of een internationalere focus daadwerkelijk vruchten zal afwerpen. Het zorgsysteem in de VS staat er namelijk niet al te best voor, zowel qua hoge kosten als toegankelijkheid.

In veel Europese landen is de drempel voor de massa veel lager, tenzij je bijvoorbeeld op een afgelegen plek in Zweden woont.

Zelfs in de Veluwe, het favoriete plekje van Twan, lijkt er weinig vraag naar telehealth.

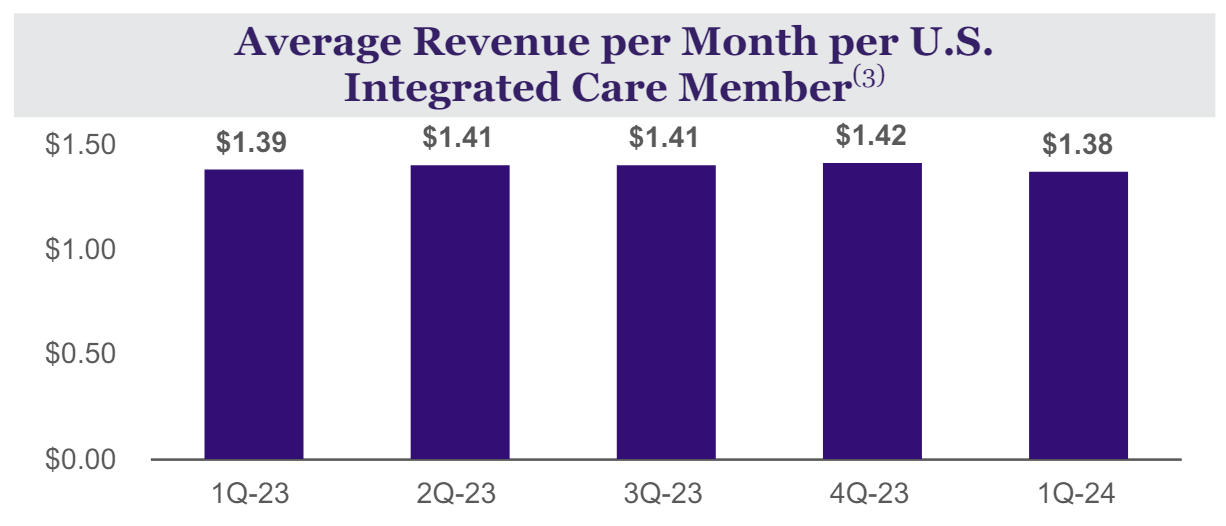

Als we Teladoc beschouwen als een software-as-a-service bedrijf, dan is de ARPU (gemiddelde omzet per klant) een cruciale maatstaf. De ARPU zou op zijn minst de inflatie moeten volgen, maar bij Teladoc zien we al geruime tijd stagnatie.

Klanten besteden niet meer dan voorheen, wat een teken van stilstand lijkt te zijn.

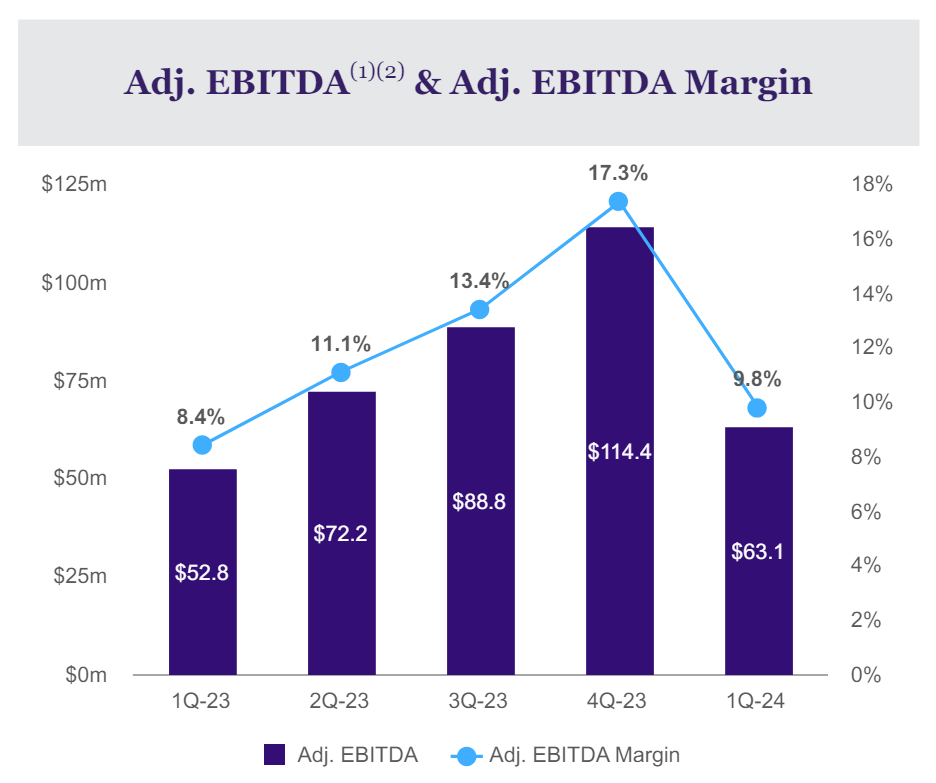

Hoewel de EBITDA- en bijbehorende marges de afgelopen kwartalen zijn gestegen, zij het beperkt, is dit niet voldoende om de neerwaartse trend te keren.

Ooit gewaardeerd op ruim $42 miljard dollar, is het bedrijf nu slechts $2,2 miljard dollar waard na een enorme daling van circa 96%. Het is een pijnlijk voorbeeld hoe de werkelijkheid kan verschillen van de potentie.

Een paar feitjes voordat we verder gaan:

- Het bedrijf heeft (indirect) toegang tot 91,8 miljoen mensen, alleen in de Verenigde Staten.

- Vanuit BetterHelp hebben ze 425.000 betalende leden met een vaak langdurige ondersteuningsbehoefte.

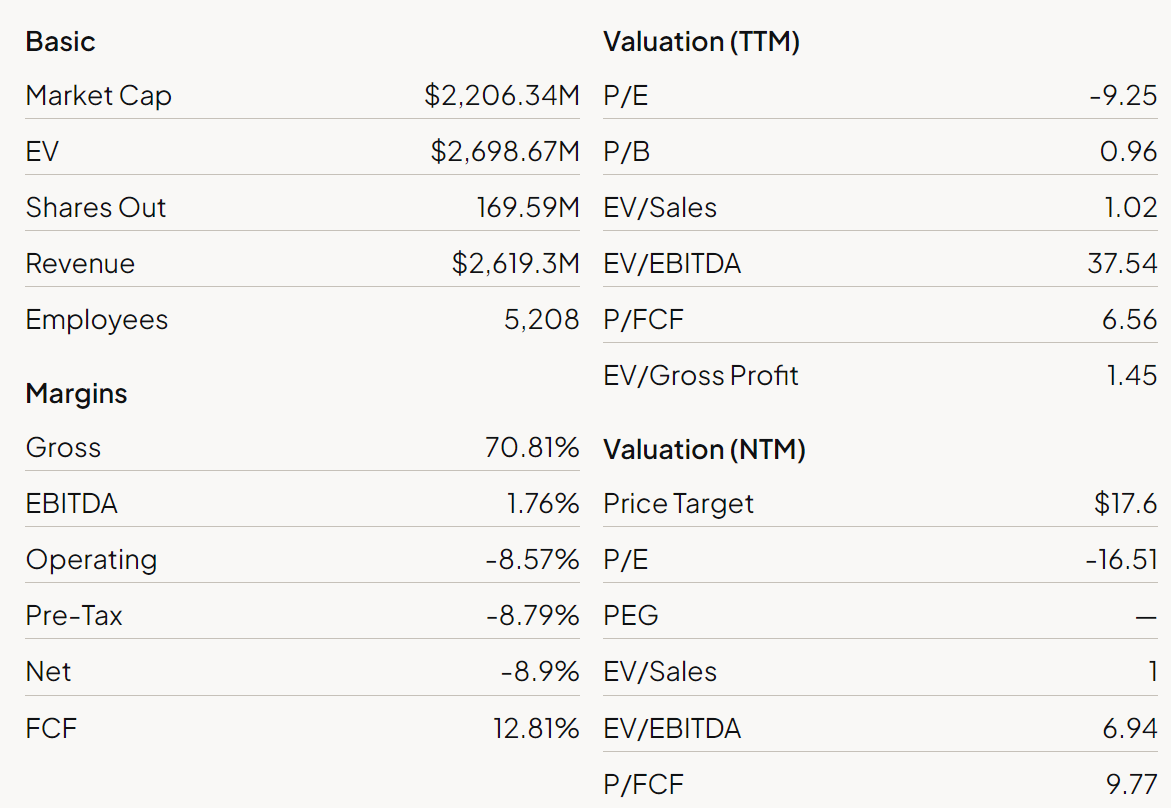

- De waardering ligt lager dan hun jaarlijkse omzet van $2,6 miljard.

- Met een bruto marge van ongeveer 70% lijkt er voldoende ruimte om hun business model te optimaliseren

Dit toont aan dat Teladoc wel degelijk waarde zou kunnen creëren.

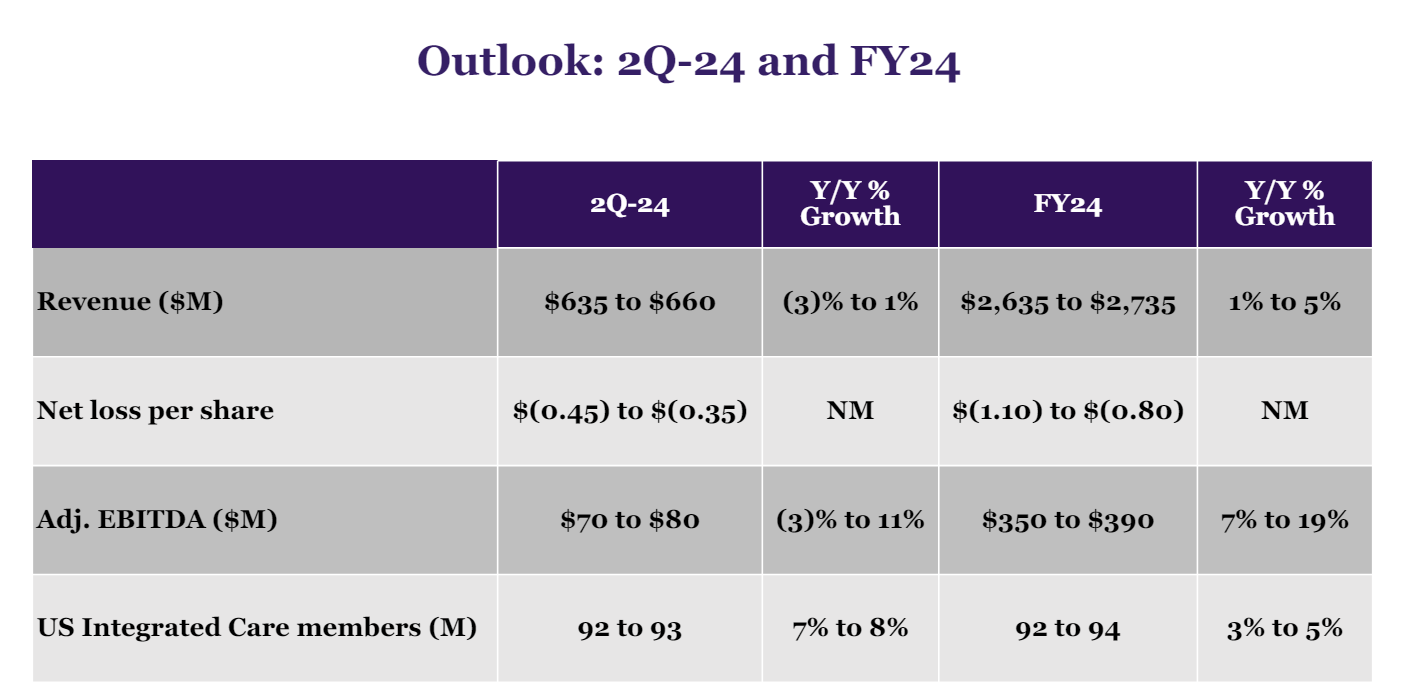

Outlook voor 2024

Als we vooruit kijken, wordt verwacht dat Teladoc een omzetgroei zal zien van 1% tot 5% in het lopende jaar, wat een verdere daling is ten opzichte van vorig jaar (6%).

Dit zal veel beleggers afschrikken, vooral gezien het netto verlies per aandeel, hoewel iets positiever dan vorig jaar met een verlies van $(1.40) per aandeel.

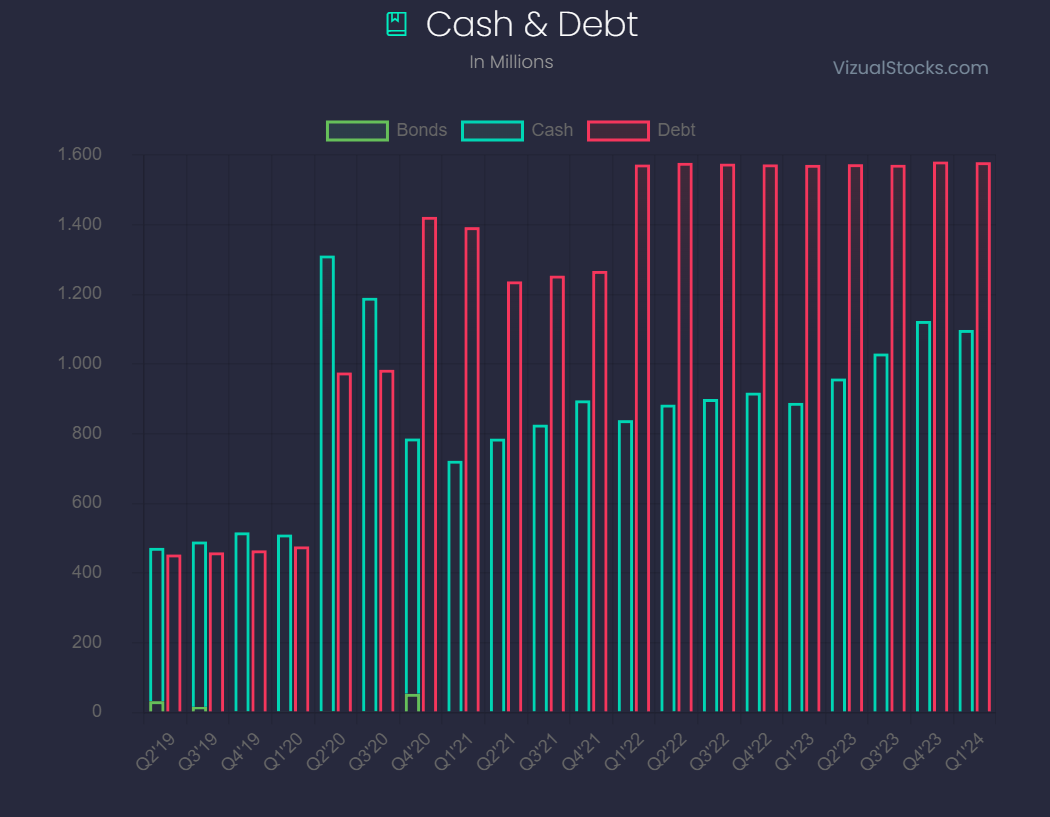

Beleggers zoeken echter naar een geloofwaardig pad naar winstgevendheid, terwijl de schulden van Teladoc hoog blijven, wat de druk verhoogt om de verliezen te beperken.

Hoewel veel techbedrijven ervoor kunnen kiezen om hun marketing- en operationele uitgaven te verminderen om de netto winst te verhogen, lijkt Teladoc niet dezelfde speelruimte te hebben.

Desondanks lijken ze het wel te proberen, gezien de hogere verwachte EBITDA in het komende jaar.

Is dit aandeel aantrekkelijk?

Er is weinig optimisme als we kijken naar de ontwikkelingen van het bedrijf in de afgelopen en komende jaren. Toch kan het nog steeds een goede belegging zijn als het bedrijf dusdanig goedkoop is dat zelfs een licht herstel een aanzienlijk rendement kan opleveren.

Is dat met Teladoc het geval?

Kijken we naar de waarderingsmetrics, dan vallen een paar dingen op:

- De Enterprice Value (EV) is hoger dan de Market Cap, wat bevestigt dat Teladoc meer schulden heeft dan geld in kas.

- Een brutomarge van 70,8% is relatief hoog, wat Teladoc in staat zou moeten stellen om hun businessmodel te optimaliseren voor winstgevendheid.

- Een P/FCF van 6,5 is extreem laag, en gezien de beperkte groei zou ik maximaal een 10x willen betalen, waar Teladoc aanzienlijk onder zit.

- Er is een positieve Free Cashflow, wat Teladoc de mogelijkheid geeft om te blijven investeren, hoewel dit vooralsnog weinig lijkt op te leveren.

Op basis van een snelle blik lijkt Teladoc een relatief laag gewaardeerd aandeel te zijn, wat gerechtvaardigd lijkt op basis van deze analyse.

Maar is de waardering té ver gedaald? Laten we het opnieuw bekijken aan de hand van drie scenario's.

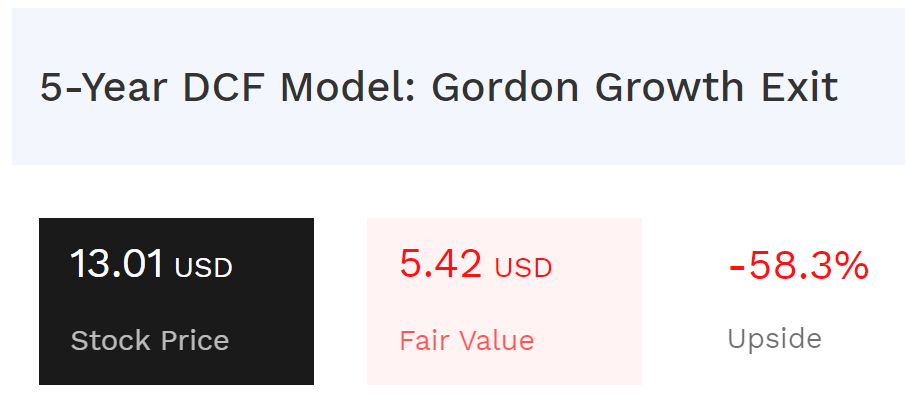

Bear case

In het slechtste geval zal Teladoc hun verdere afzwakking van de omzetgroei zien vertalen naar een absolute daling. Echter, omdat telehealth een groeimarkt is, kies ik ervoor om de omzetgroei op 0% te zetten, met een EBITDA-marge van 10%.

In het scenario zonder groei lijkt Teladoc een kansloze investering, met een fair value rond de $5 á $6 dollar. Toch is deze uitkomst niet onredelijk, gezien de afgelopen kwartalen en de beperkte mogelijkheden voor uitbreiding.

Base case

Erop vertrouwende dat de telehealth industrie blijft groeien, en de positieve impact van het enorme netwerkeffect dat Teladoc met zich meebrengt, kan ik me voornamelijk een scenario voorstellen met een redelijke groei en een verhoogde EBITDA.

Daarom kies ik hiervoor 8% jaarlijkse omzetgroei, met een EBITDA-marge van 15%, berekend over de komende vijf jaar.

In dit scenario zou Teladoc een 'fair value' hebben van circa $20 dollar, een upside van zo'n 60%. Deze uitkomst is gematigd optimistisch, waarbij je erop moet vertrouwen dat het management het schip weer de juiste koers kan laten varen.

Toegegeven, dat is absoluut geen zekerheid.

Bull case

In het meest optimistische scenario zal Teladoc alsnog een groot deel van hun verwachtingen waarmaken. Ze groeien mee met de telehealth industrie en krijgen hun businessmodel beter onder controle.

Dat heeft geleid tot een omzetgroei van 23% en een EBITDA-marge van 15%, wat resulteert in een sterke omzetgroei zonder hogere EBITDA-marge ten opzichte van de base case.

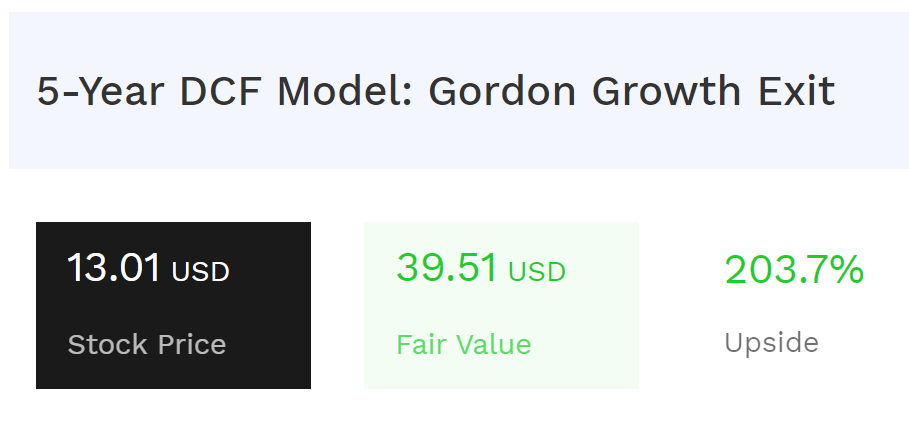

In dit zeer optimistische scenario zien we een 'fair value' van circa $36 - $40 dollar, met een aanzienlijke upside.

Met de resultaten van het management in de afgelopen jaren acht ik dit scenario niet erg kansrijk, maar het geeft wel een indicatie van het potentieel als alles goed gaat.

Conclusie

Teladoc is als een zieke patiënt waarvoor het geneesmiddel nog niet lijkt te zijn gevonden.

Mijn observatie is dat Teladoc weliswaar de potentie heeft om aanzienlijke groei te vertonen, mede dankzij hun enorme klantenbestand van bijna 100 miljoen Amerikanen. Echter, tot op heden zie ik te weinig indicaties dat Teladoc de juiste koers vaart.

Soms is het verstandiger om geduldig af te wachten, vooral bij een bedrijf dat al jarenlang matige prestaties levert voor beleggers.