Eén groot voordeel van actief zijn in een community zoals "De Lange Termijn" is dat je continu geprikkeld wordt met inzichten van andere beleggers. Wat (ver)koopt de rest? En waarom?

De afgelopen week besloot Twan om zijn volledige positie in Spotify te verkopen, nadat hij eind 2022 besloot erin te beleggen. Dat triggerde mij om zijn beslissing nader uit te zoeken, en dat maakt het natuurlijk extra pikant om deze analyse te schrijven.

Het bedrijf behoeft natuurlijk geen enkele introductie. De koers doet het simpelweg fantastisch dit jaar, met +63% YTD. Een onverwacht goede prestatie van een aandeel dat al jarenlang strijdt tegen de perceptie dat het nooit stabiele winst zal maken.

Deze prijsstijging is ook weer het bewijs dat je niet hoeft te beleggen in allerlei risicovolle, pre-revenue bedrijven om een bovengemiddeld rendement te behalen.

Grappig genoeg heb ik Twan regelmatig gechallenged op zijn keuze om Spotify aan te houden. Hij heeft het tegendeel bewezen door stoïcijns zijn positie aan te houden. Maar dat is verleden tijd: Spotify ligt eruit. Met een enorme winst.

Heeft Twan (naar mijn bescheiden mening) gelijk om zijn Spotify-positie nu te verkopen? Of zie ik het persoonlijk anders en zie ik juist nu een kans om Spotify-aandelen te kopen? Je leest het in deze analyse.

Key Summary

Dit zijn de drie belangrijkste conclusies uit deze analyse:

Spotify, de koning onder de apps

Om te beginnen met enkele cijfers over de industrie:

- Muziekstreaming vormt 84% van de inkomsten van de muziekindustrie.

- De muziekstreamingindustrie is het afgelopen jaar met meer dan 10% gegroeid.

- De wereldwijde omzet van muziekstreaming bedraagt momenteel $19,3 miljard (in 2023).

- Betaalde muziekstreaming maakt 23% uit van alle muziekstreaming.

- 78% van de mensen luistert naar muziek via een streamingdienst.

- Meer dan 600 miljoen mensen hebben een abonnement op een muziekstreamingplatform.

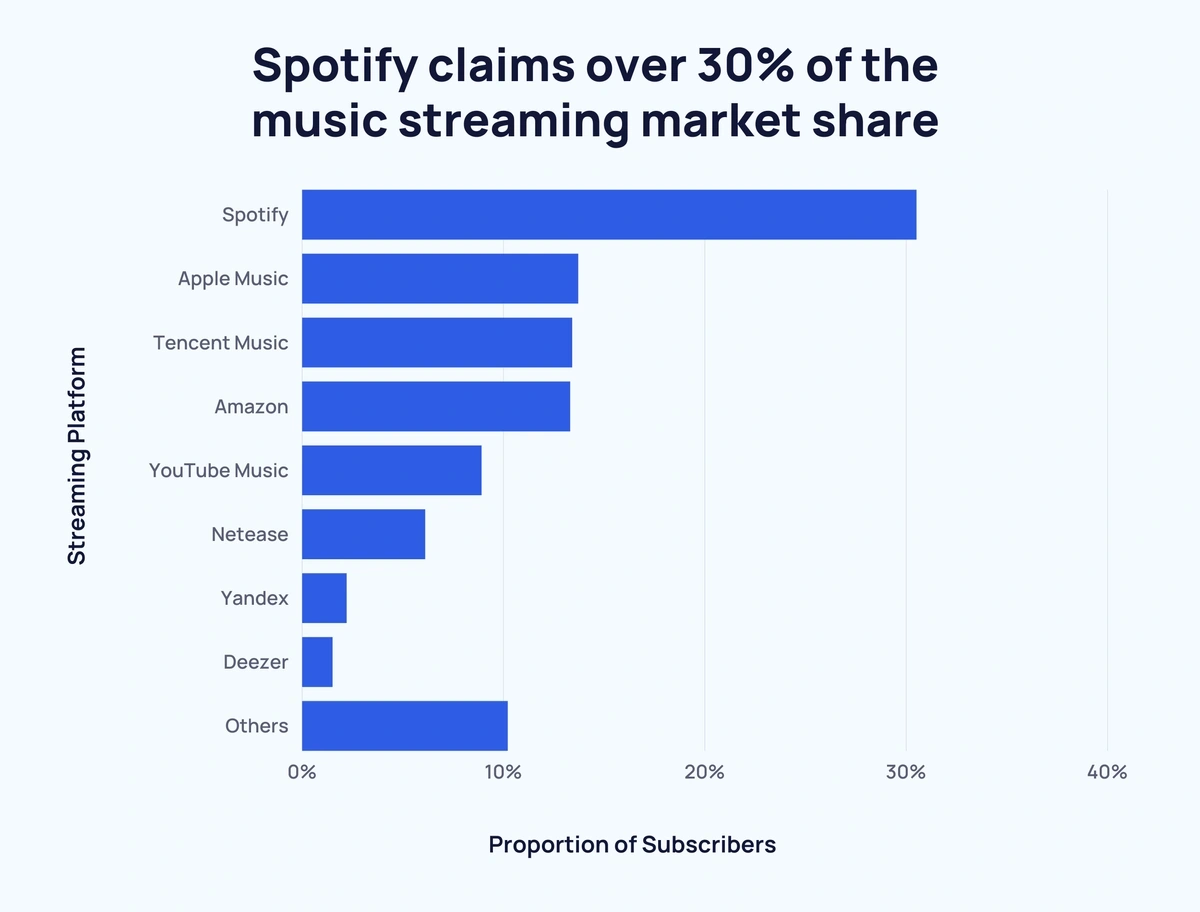

Er zijn weinig apps die ik vaker gebruik dan Spotify. Waarschijnlijk komt alleen Twitter in de buurt. Hun populariteit blijkt ook uit de cijfers, met een marktaandeel van 30,5%. Dit is aanzienlijk meer dan hun directe concurrent, Apple Music (~14%).

Marktaandeel is interessant, maar als die markt ook nog eens jaarlijks sterk groeit, dan is het helemaal feest. Verrassend genoeg is dat absoluut het geval bij muziekstreaming.

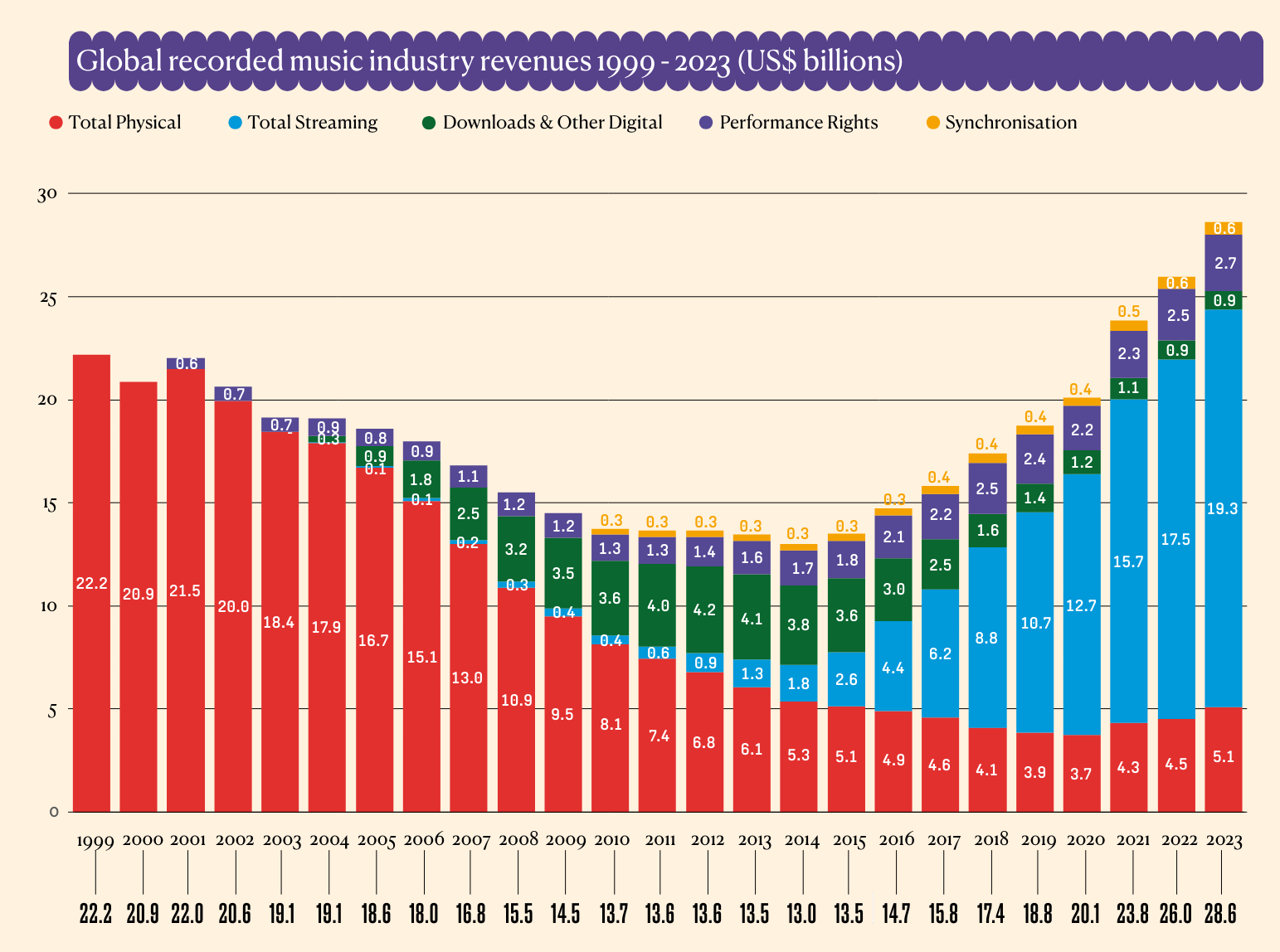

Uit het jaarlijkse branche-onderzoek van IFPI blijkt dat de streamingomzet het afgelopen jaar is gegroeid naar $19,3 miljard.

Ter vergelijking: tien jaar geleden was dat nog slechts $1,3 miljard. De markt is het afgelopen jaar met 10,3% gegroeid, wat niet gering is. Dit toont aan dat de markt voor muziekstreaming steeds groter wordt, ondanks dat het al jarenlang de standaard is.

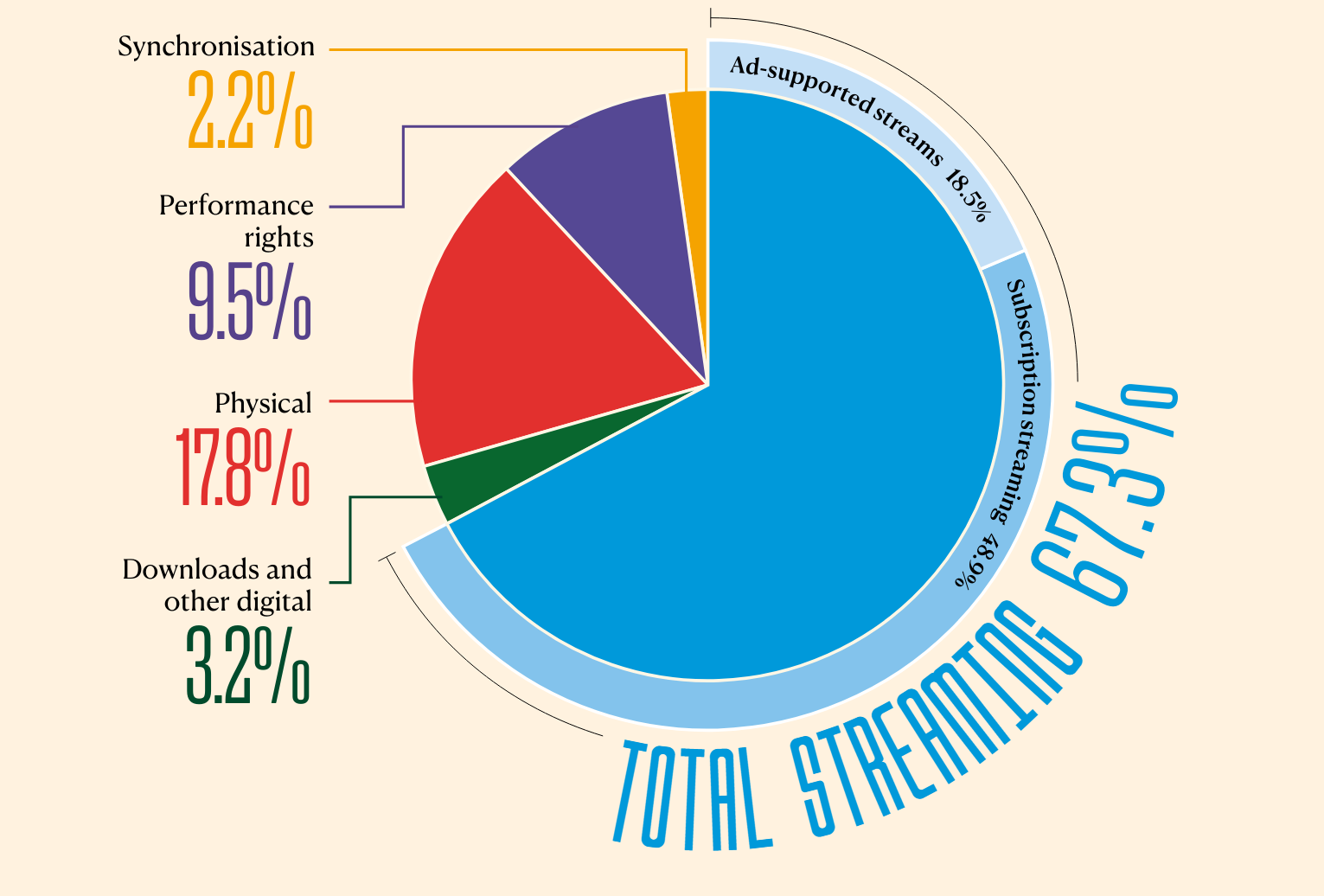

Ondanks de kritiek dat Spotify oneerlijke deals zou aanbieden aan muzikanten, is het inmiddels duidelijk dat zij ook niet meer zonder streaming kunnen. Ruim tweederde van de totale omzet wordt behaald uit streaming, terwijl slechts 17,8% afkomstig is van fysieke verkoop.

Mijn gevoel zou zeggen dat de groei inmiddels redelijk uit de markt is. Maar uit dit rapport blijkt dat streaming nog steeds groeit, de markt groter wordt, en de concurrentie het ontzettend moeilijk heeft om Spotify bij te houden.

Een andere vraag om jezelf te stellen: is Spotify enkel een muziekstreamingapp? En is dit ook hun ambitie voor de komende tientallen jaren?

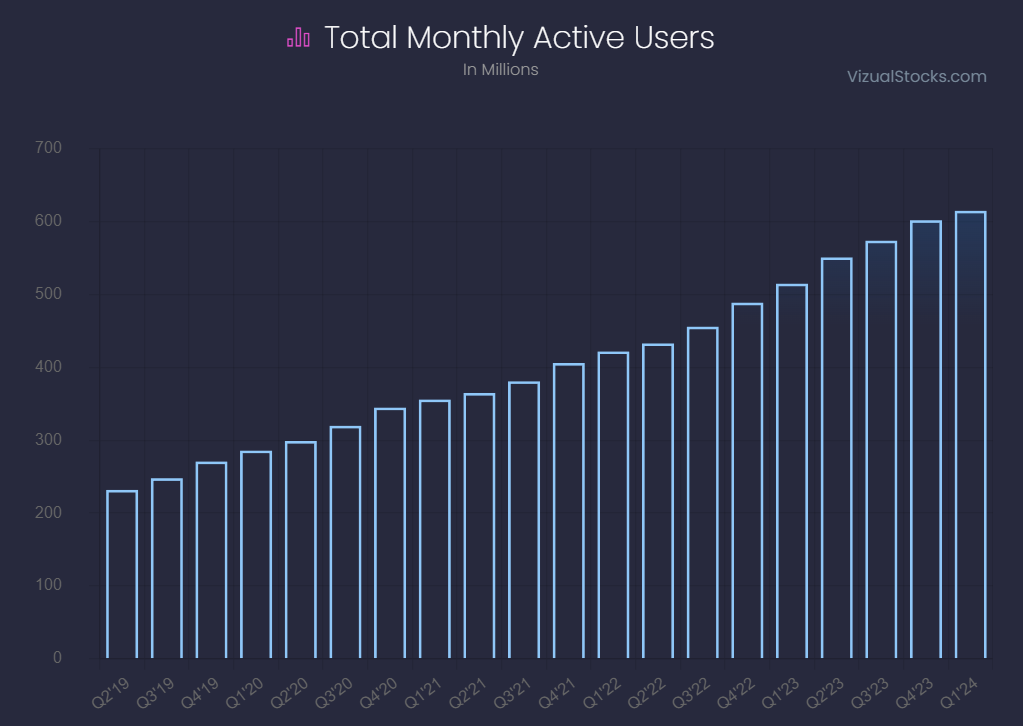

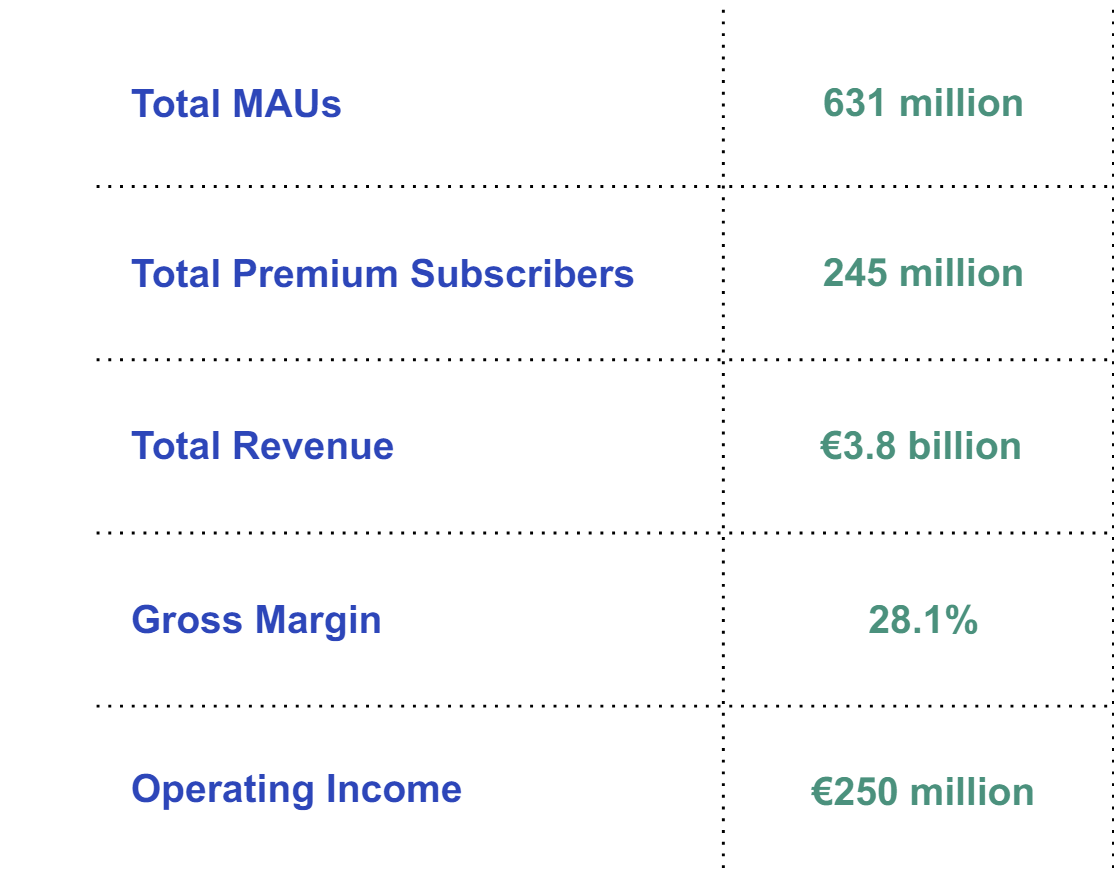

In Q1 2024 heeft Spotify 615 miljoen (!) maandelijks actieve gebruikers, waarvan 239 miljoen met een abonnement. De kans is groot dat jij tientallen mensen kent in jouw omgeving die ook Spotify praktisch dagelijks gebruiken. Waarom zou Spotify zich laten beperken tot hun jukeboxfunctie?

Het is geen verrassing dat de Spotify-app de afgelopen jaren een dynamischer karakter begint te krijgen.

Met de toevoeging van videocontent en de recente integratie van audioboeken, waarbij abonnees maandelijks 15 uur gratis kunnen luisteren, breidt Spotify langzaam uit.

De kans is groot dat Spotify uiteindelijk ook de shortform trend, populair gemaakt door TikTok, zal omarmen.

Daarnaast kan het sociale element prominenter worden, iets wat vooralsnog redelijk op de achtergrond blijft, terwijl muziek juist mensen verbindt. Een no-brainer.

Mocht je het leuk vinden om het verhaal te horen over het ontstaan van Spotify, dan is er een ontzettend goede serie op Netflix over te vinden: The Playlist.

Zeker voor diegenen die houden van ondernemerschapsverhalen is The Playlist een dubbeldikke aanrader. De serie belicht de extreme focus op het product, de strijd tegen de muziekindustrie en alles wat daarbij komt kijken.

Groeit Spotify nog?

Een van mijn vooroordelen over Spotify voordat ik deze analyse schreef, is dat de groei er grotendeels uit zou zijn. Dit gevoel is deels al ontkracht door de voorgaande alinea's.

We weten nu dat de industrie groeit, maar in hoeverre groeit Spotify mee? En nog belangrijker, wat is een reële verwachting waar het bedrijf over vijf jaar staat?

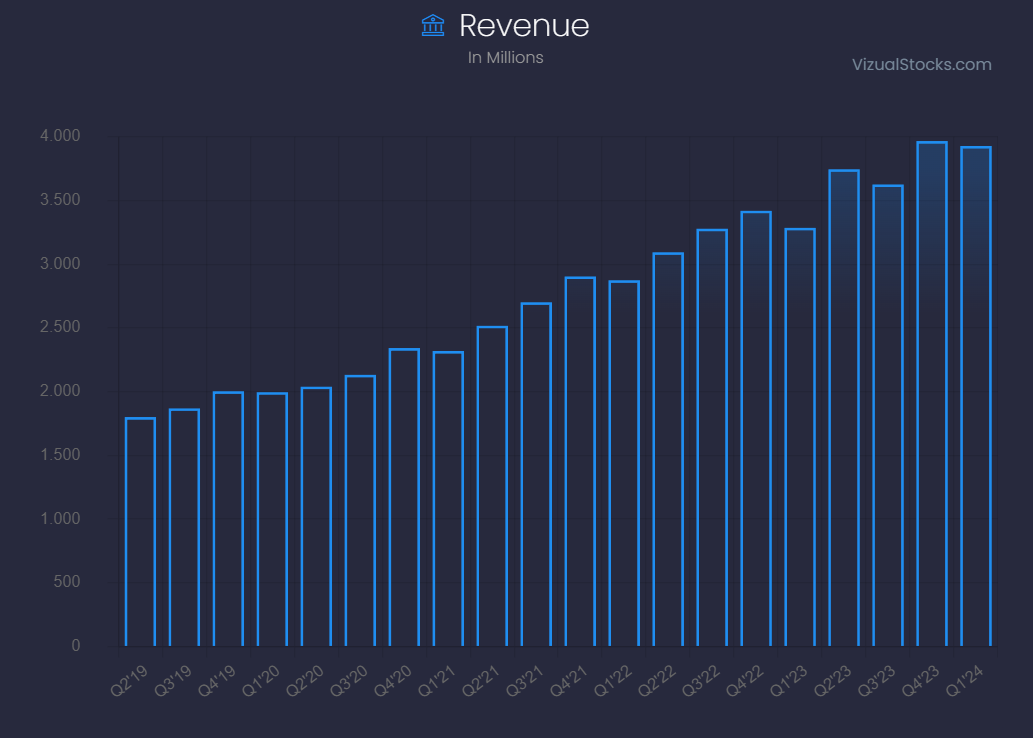

Als we kijken naar de omzetgroei van de afgelopen kwartalen, lijkt Spotify een plateau bereikt te hebben.

Met circa €3,9 miljard aan omzet in de afgelopen twee kwartalen en de voorspelling dat Q2 een omzet van €3,8 miljard gaat opleveren, zien we daar weinig groei.

In de afgelopen drie jaar heeft Spotify een jaarlijkse gemiddelde groei van 19,1% laten zien, een ambitie die voor de komende jaren lastig haalbaar lijkt.

Tegelijkertijd zien we wel een stabiele groei in het aantal maandelijkse gebruikers.

Met 615 miljoen gebruikers heeft Spotify een groei laten zien van 19,4% Y/Y. Dat is een bijzonder sterke toename en toont aan dat het bedrijf continu nieuwe gebruikers weet aan te trekken.

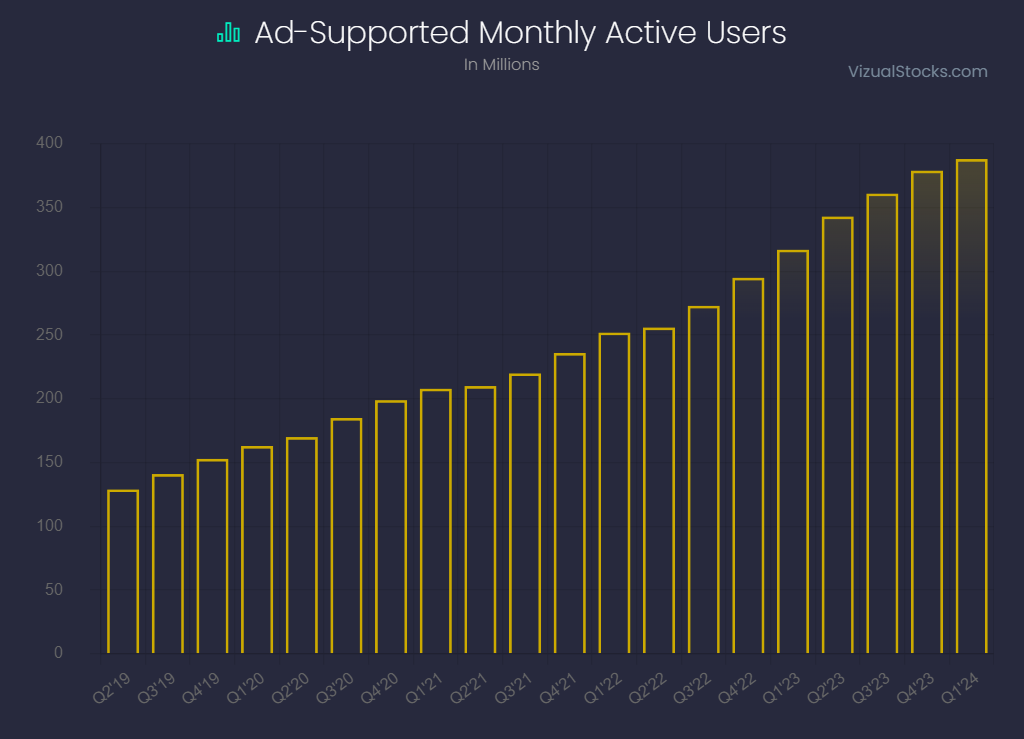

De groei is in verhouding tussen betaalde abonnees en gebruikers die kiezen voor het gratis pakket met advertenties.

Sowieso liggen er veel kansen voor Spotify in het advertentiedomein. Audio wordt steeds populairder, met name vanuit podcasts en audioboeken, waar de potentie redelijk onbenut blijft.

De uitdaging is dat Spotify niet de eigenaar is van podcasts en daar (nog) geen verdienmodel voor creators voor heeft. Zo zul je geen advertenties horen bij de "De Lange Termijn Podcast" die door Spotify zijn verkocht.

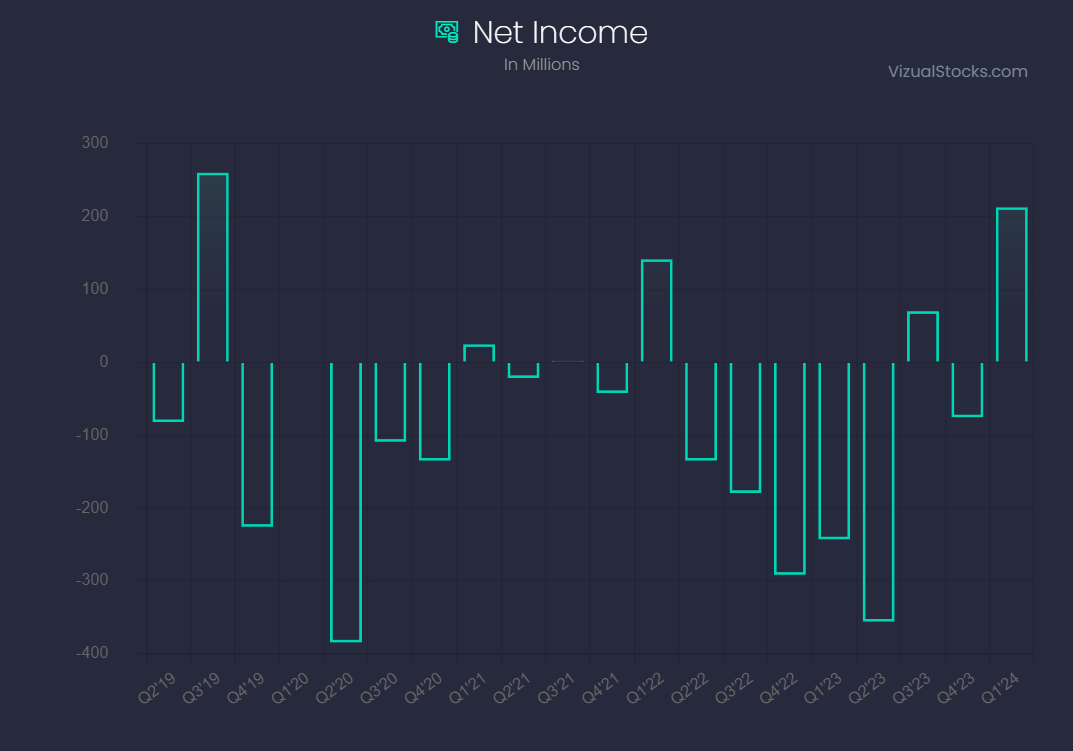

Waar we een stabiele omzet- en gebruikersbasis zien, is de nettowinst van het bedrijf wisselvallig.

Het afgelopen kwartaal wist Spotify een winst te maken van €212 miljoen. Het is slechts vijf keer in de afgelopen twintig kwartalen gelukt om een positief resultaat te halen. Dit maakt het lastig voor beleggers om de waardering goed in te schatten.

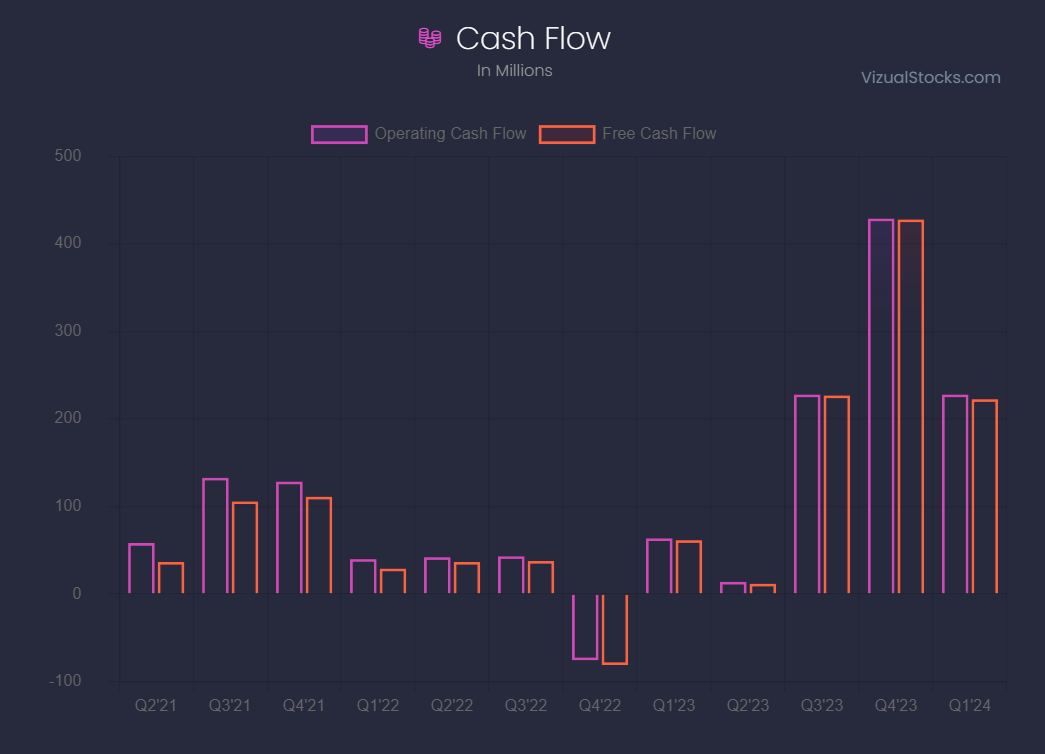

Qua Free Cashflow zien we de afgelopen kwartalen wel een duidelijke stap vooruit.

Ook hier is het vrij wispelturig, maar het bedrijf lijkt de eerste stap naar een solide businessmodel gezet te hebben: groei van de Free Cashflow. Vaak is dat de eerste stap richting een structureel winstgevend bedrijf.

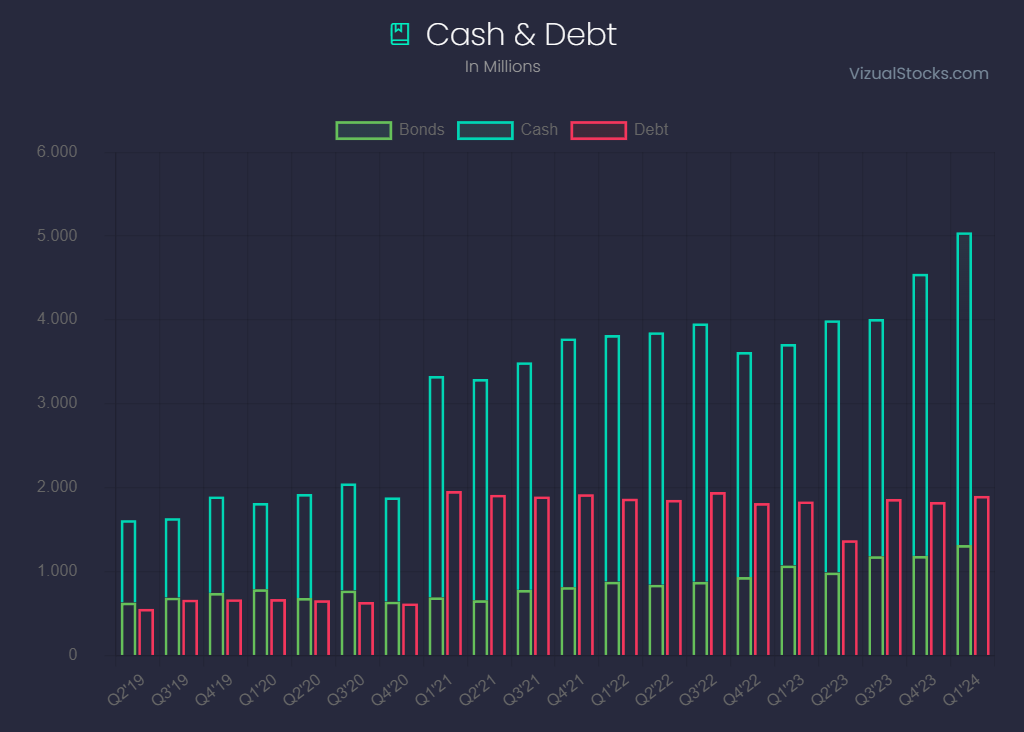

Spotify draait sowieso een vrij solide business. Ondanks dat de nettowinst nog niet structureel op niveau is, zien we toch een financieel gezonde situatie.

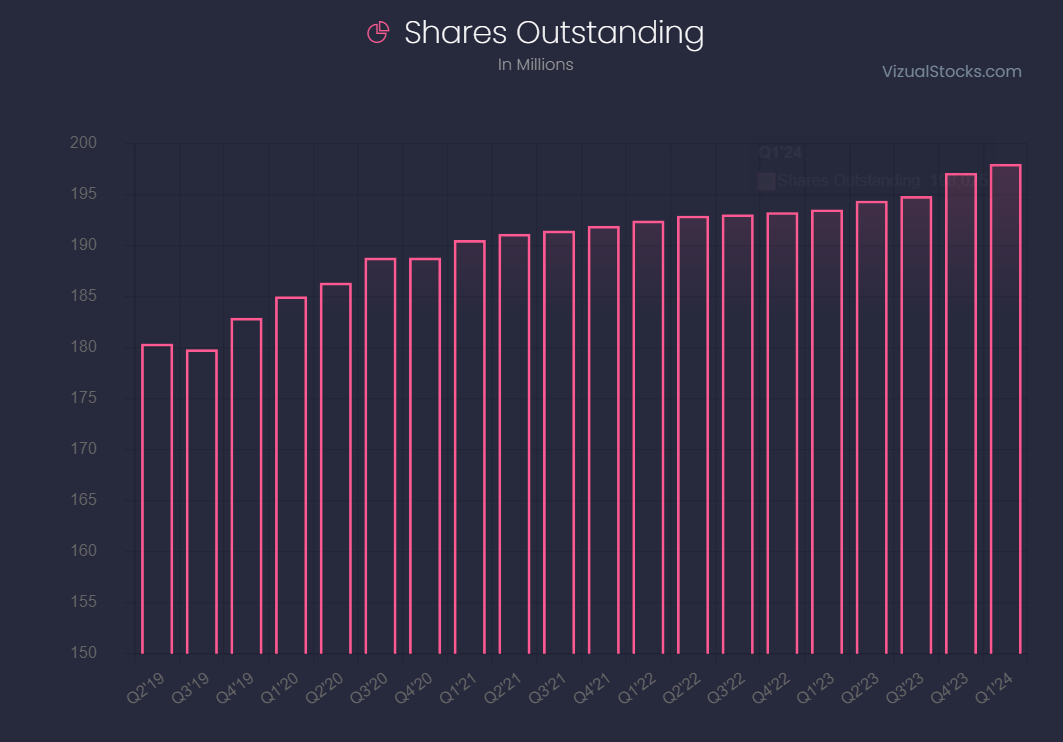

Aandeelhouders hoeven zich geen zorgen te maken over hoge verwatering van hun aandelenpakket. De uitstaande aandelen nemen ieder kwartaal iets toe, maar het is goed te overzien.

Zeker geen rode vlag, en ook logisch gezien de situatie van Spotify dat zij zich nu nog niet focussen op aandeelhouders blij maken met share buybacks. Eerst zorgen dat ze hun omzetgroei en nettowinst kunnen verhogen, voordat dergelijke investeringen gedaan worden.

Voor het komende kwartaal verwacht Spotify een groei van 16 miljoen nieuwe maandelijkse gebruikers, waarvan 6 miljoen betaalde abonnees.

De omzet blijft redelijk hangen op het huidige niveau: €3,8 miljard euro in vergelijk met de €3,93 miljard van het afgelopen kwartaal.

Mijn constatering is dat Spotify langzaam aan het bewegen is naar de fase van een solide techbedrijf: focus op Free Cashflow en - uiteindelijk - een stabielere nettowinst.

De groei neemt af, maar tegelijkertijd zie ik veel potentie waarmee Spotify verdere groei zou kunnen stimuleren. Een userbase van ruim 600 miljoen mensen is zodanig waardevol dat daar enorme kansen liggen.

Is dit aandeel aantrekkelijk?

We hebben hiermee een goed beeld gekregen van hoe Spotify gewaardeerd zou moeten worden: een solide techbedrijf met een enorme moat, een gigantische userbase met verdere potentie voor monetizing, maar voorlopig lijkt de groei eruit.

Allereerst is dat voor mij een signaal dat Spotify niet als een techgroeibedrijf gewaardeerd zal worden. Een P/FCF boven de 20 is per definitie te hoog met deze cijfers.

Ik zou eerder neigen richting een 12-16 voor dit bedrijf, mede door het vertrouwen in de CEO, Daniel Ek, en de waarde die ik toeken aan het potentiële netwerkeffect.

Laten we eens kijken wat de huidige waarderingsmetrics zijn.

Om meteen een paar constateringen eruit te halen:

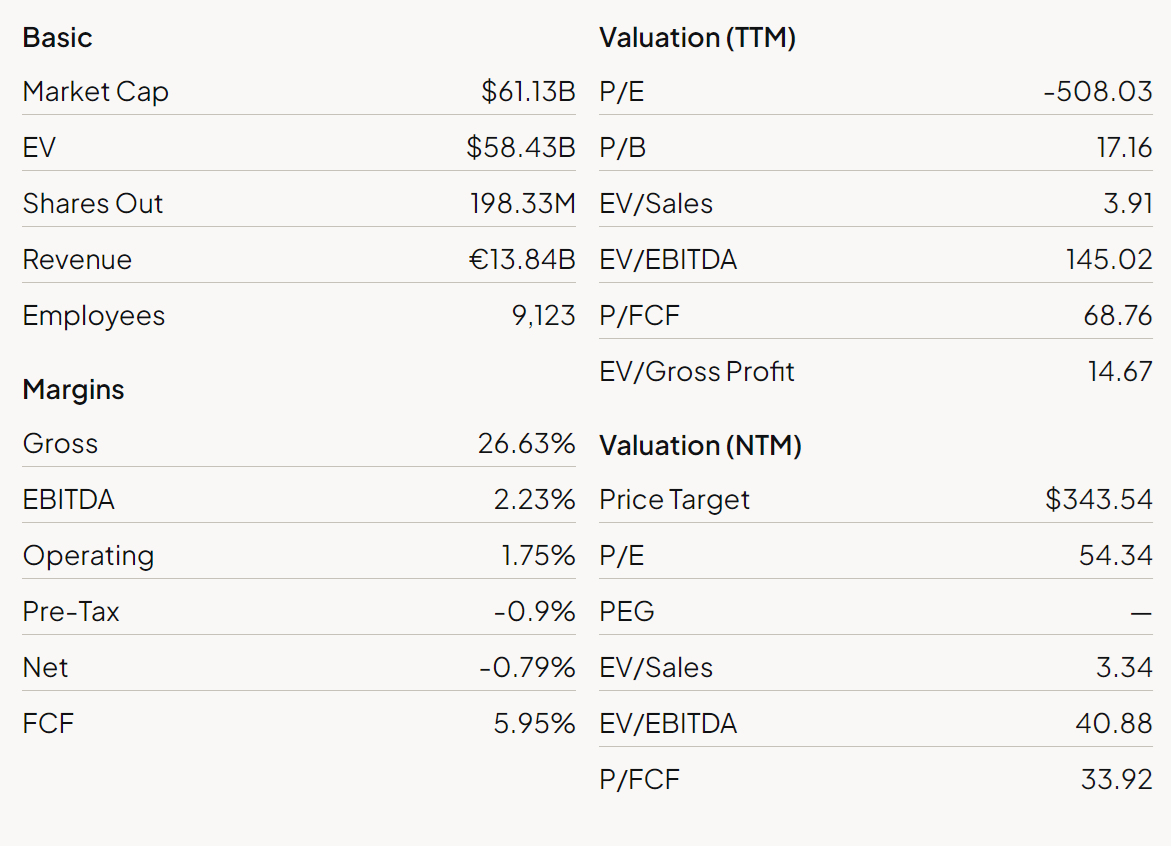

- We zien een P/FCF van 68 voor de afgelopen twaalf maanden. De verwachting is dat dit de komende twaalf maanden zal dalen naar ~34 vanwege hogere free cashflow, maar dat is simpelweg ontzettend hoog.

- Ook zie ik een EV/Sales van bijna 4x, terwijl we werken met relatief lage marges. Een brutomarge van 26,6% laat weinig ruimte om de nettowinstgevendheid te verbeteren. De FCF-marge van 6% bevestigt deze uitdaging: er zit weinig rek in.

- Uit deze cijfers blijkt ook de prima financiële positie, met een lagere Enterprise Value dan Market Cap. Oftewel, er staat meer cash op de rekening dan schulden.

Tijdens schrijven van deze analyse heb ik bewust niet eerst gekeken naar de waarderingsmetrics voordat ik voor mezelf besloot wat een redelijke P/FCF zou zijn. Dit maakt het voor mij eenvoudig om een rationele conclusie te trekken: Spotify lijkt behoorlijk hoog gewaardeerd voor hun fundamentals.

Laten we kijken naar een drietal scenario's en de mogelijke fair value van dit aandeel:

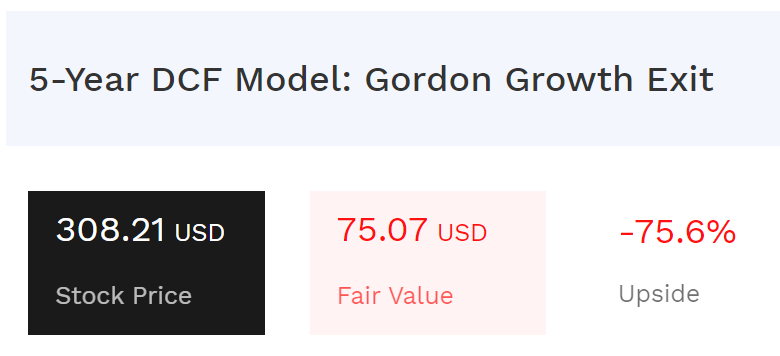

Bear case

Met de dalende omzet en vooralsnog lage EBITDA-marge is er een scenario denkbaar waarin het management simpelweg te weinig groei weet te realiseren in de komende jaren. Ondanks de beperkte concurrentie zal Spotify hun userbase meer moeten benutten.

Maar stel dat dat niet gebeurt, dat muzikanten fel in opstand komen (altijd mogelijk bij Spotify) of dat er wel een challenger opstaat? In dat geval zou ik durven rekenen met slechts 5% omzetgroei in de komende jaren, mede door inflatiecorrecties, en een minimale groei op de EBITDA-marge van 5%.

Bij een negatief scenario zie ik Spotify uiteindelijk een 'fair value' bereiken van slechts $75. Dat zou aandeelhouders behoorlijk in de rode cijfers brengen. Is de kans groot dat dit gebeurt? Niet per se, maar is het denkbaar in zo'n dynamische entertainmentindustrie? Absoluut.

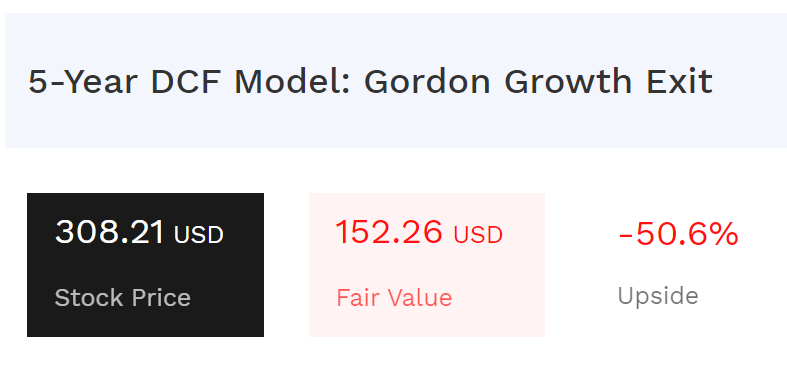

Base case

Spotify ziet de omzetgroei duidelijk afnemen en kiest ervoor te groeien op free cashflow en uiteindelijk nettowinst. Hierdoor verwacht ik een scenario waarbij de omzetgroei zal dalen ten faveure van een hogere EBITDA-marge.

Vandaar dat ik een omzetgroei van 10% CAGR en een EBITDA-marge van 10% wil aanhouden, berekend over de komende vijf jaar, voor mijn base case.

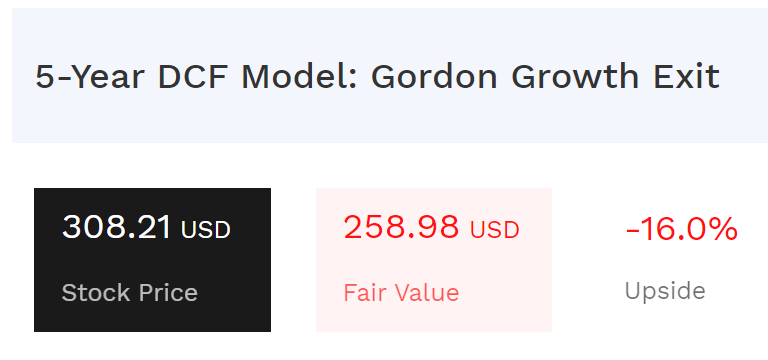

Mijn base case brengt een 'fair value' van $152, een potentiële downside van circa 50%.

Dat is ontzettend veel, maar komt helaas ook overeen met mijn eerdere constatering. Dit bedrijf is circa 2x zo hoog gewaardeerd dan wat je zou mogen verwachten bij de huidige (groei)cijfers.

Bull case

Stel dat Spotify in een scenario komt waarin zij hun groei van de afgelopen jaren opnieuw weten te bereiken en daarbij ook tegelijkertijd hun EBITDA fors weten te verhogen? Dat klinkt voor mij als een bullish scenario.

In dit geval durf ik te rekenen met 20% omzetgroei CAGR met een bijhorende EBITDA-marge van 12%, een ruime 5x van de huidige situatie.

Dit zegt misschien wel het hele verhaal. Zelfs als Spotify iedereen weet te verrassen met sterke groeicijfers, zou de 'fair value' nog steeds onder de huidige koers liggen.

Conclusie

Het berekenen van de waardering bevestigt dat het aandeel simpelweg te hoog gewaardeerd is. Persoonlijk ben ik zeker bereid om een premium te betalen voor de absolute koning onder de audiostreaming en zal ik ook de komende jaren een tevreden klant zijn, maar als belegger vind ik dit geen aantrekkelijk moment.

Spotify is een mooi voorbeeld van een fantastisch bedrijf met een enorme moat, een gigantische userbase, een product waar honderden miljoenen mensen niet meer zonder kunnen, maar tegelijkertijd geen sterke investering.

De groei is flink afgenomen in de afgelopen kwartalen, terwijl de relatieve waardering alsmaar gestegen is. Dat is een recept voor tranen bij beleggers die zich laten overtuigen door het positieve sentiment en daardoor de relatieve waardering negeren.

De keuze van Twan om zijn Spotify-aandelen te verkopen is in mijn ogen de juiste beslissing. Een fantastisch bedrijf, maar een waardeloos moment om een positie te openen.