Iedereen met kinderen of jonge neefjes en nichtjes kent dit spel: Roblox. Een 'game within a game', meer een creatieve wereld met duizenden spelletjes waar kinderen zich de hele dag in kunnen verliezen. Er is niets leukers dan urenlang op de tablet zitten met Roblox.

En heb je een verjaardag in het vooruitzicht? Dan is er maar één cadeau denkbaar: Robux! Alles voor die 'kekke swagger' (zegt mijn inner-boomer), waarvoor je echt geld betaalt voor digitale assets. Het lijkt wel bijna crypto, hè?

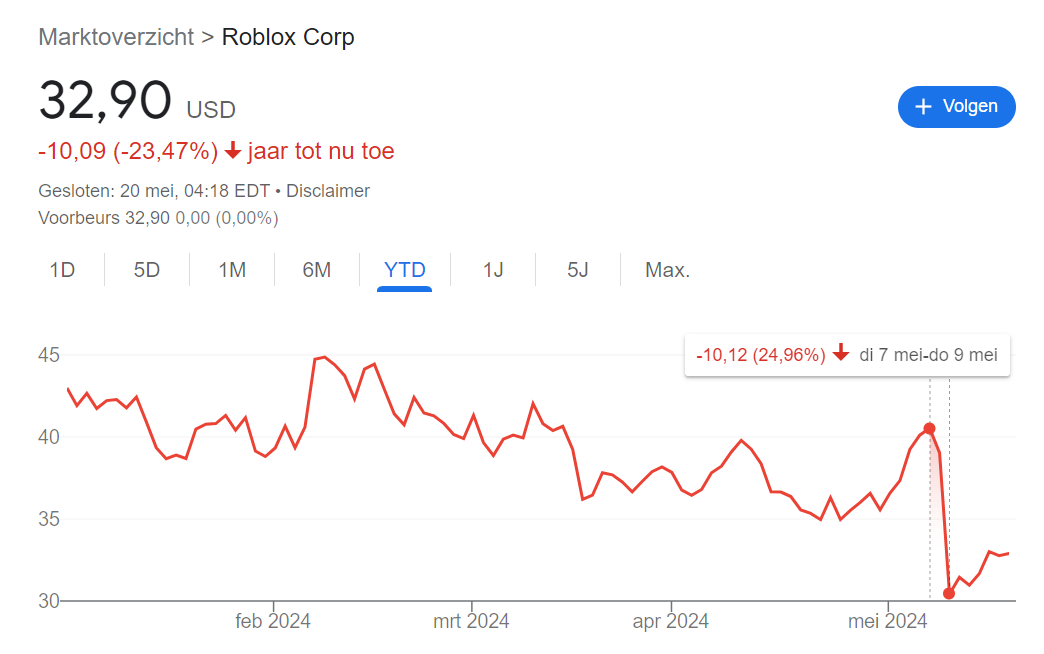

Afgelopen donderdag deelden zij hun Q1-cijfers. Helaas voor huidige beleggers werd er niet positief op gereageerd. De koers maakte met -24% een behoorlijke duik nadat het bedrijf zijn vooruitzichten voor 2024 naar beneden bijstelde.

De resultaten van het eerste kwartaal waren best aardig, maar in de huidige marktomstandigheden is het vooruitzicht misschien nog wel belangrijker.

Belangrijkste uitdaging? De groei van Roblox lijkt momenteel te stagneren, en dat baart zorgen. De uitdagingen zijn breed: een afname van de betrokkenheid van gebruikers in verschillende regio's, leeftijdsgroepen en op verschillende platforms.

Dit alles maakt het lastig voor het bedrijf om zijn eerdere ambitieuze groeidoelen te halen. Echter, hoe erg zijn de cijfers écht? En biedt deze koersdaling, zoals vaak in dit soort gevallen, een kans voor langetermijnbeleggers?

In deze analyse beschouw ik de Q1-cijfers en deel ik mijn constatering of Roblox een aantrekkelijke investering kan zijn.

Key Summary

Dit zijn de drie belangrijkste conclusies uit deze analyse:

Wat doet het bedrijf?

Roblox is een online platform waar gebruikers games kunnen spelen, maken en delen. Het bedrijf maakte hun IPO in maart 2021, voor een waardering van bijna $39 miljard dollar.

Inmiddels is de waardering flink gedaald naar slechts $21 miljard dollar, dus vroegtijdige beleggers hebben nog weinig lol gehad.

Maar wat is Roblox eigenlijk? Het is geen standaard game, maar een hele virtuele wereld waar miljoenen door gebruikers gemaakte games beschikbaar zijn.

Dit maakt Roblox uniek, omdat het zowel een speel- als een ontwikkelplatform is, waar gebruikers hun creativiteit kunnen uiten door eigen spellen en werelden te ontwerpen.

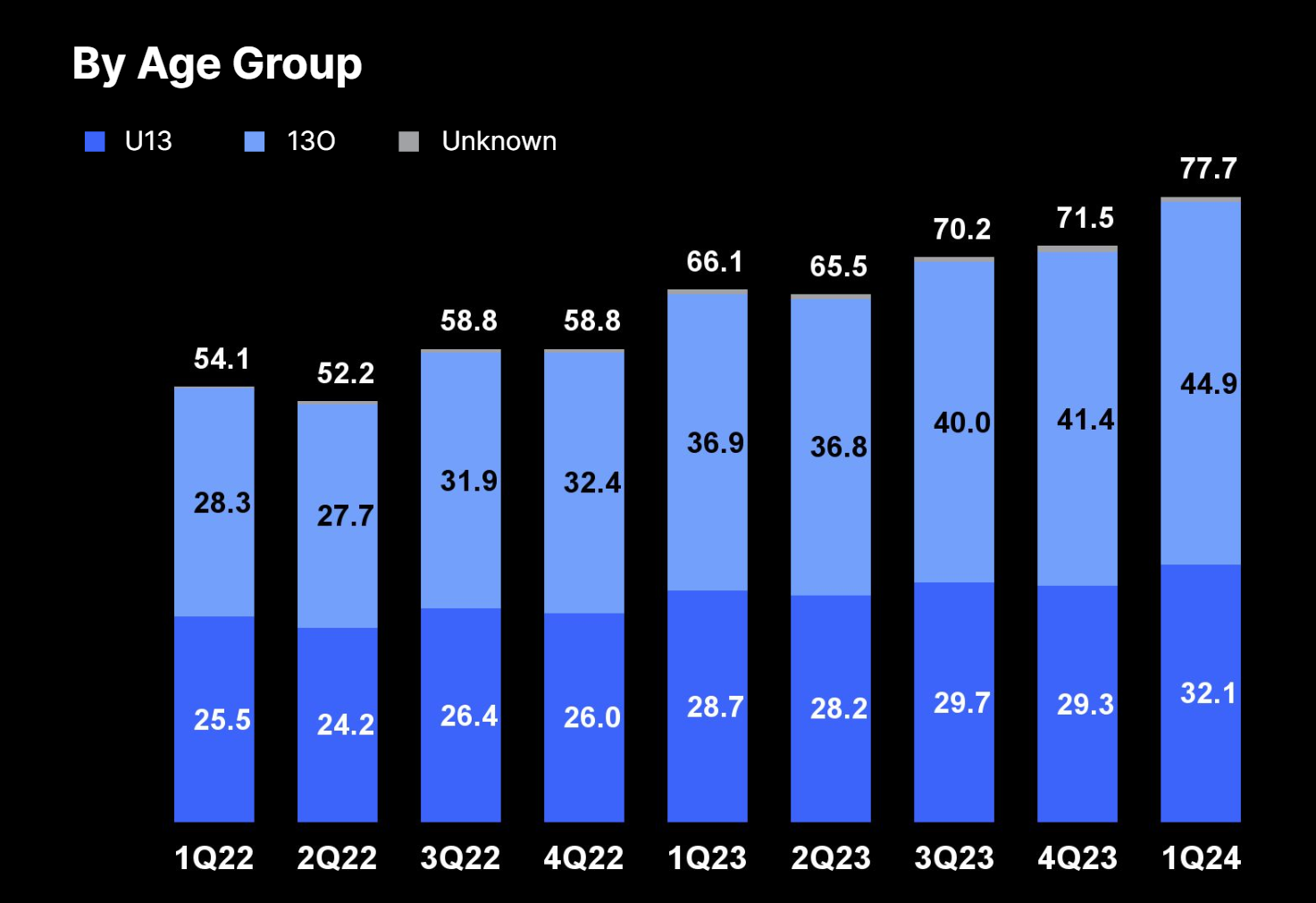

Roblox is razendpopulair bij een doelgroep onder 13 jaar en wordt vaak ook als zodanig gezien: een game voor kids. Echter, als we kijken naar de groei van de afgelopen kwartalen, dan zien we met name een stijging bij de doelgroep 13+.

Dat betekent dat het spel meer 'sticky' is dan verwacht, een goed signaal voor de groeipotentie van de userbase.

Met de gratis Roblox Studio kunnen gebruikers hun eigen games en virtuele werelden creëren. Deze games kunnen vervolgens door andere gebruikers worden gespeeld. De toegankelijkheid en de mogelijkheid om eigen content te creëren, maken het bijzonder populair onder de jongere generatie.

Een paar populaire spellen zijn bijvoorbeeld Anime Champions Simulator, waar allerlei karakters uit anime-series tegen elkaar vechten. Of wat te denken van Blade Ball, een soort trefbal waar je de bal met een zwaard weg moet slaan.

Voor de ouders onder ons, even wegkijken, want dit kan wat frustraties met zich meebrengen. Roblox maakt gebruik van een virtuele valuta genaamd Robux, waarmee spelers in-game items, upgrades en toegang tot speciale content kunnen kopen.

Een voetbal of make-upsetje voor hun verjaardag? Amehoela, Robux graag.

En er is niets waardevollers voor een kind dan Robux. 😅

Hoe zag Q1 eruit?

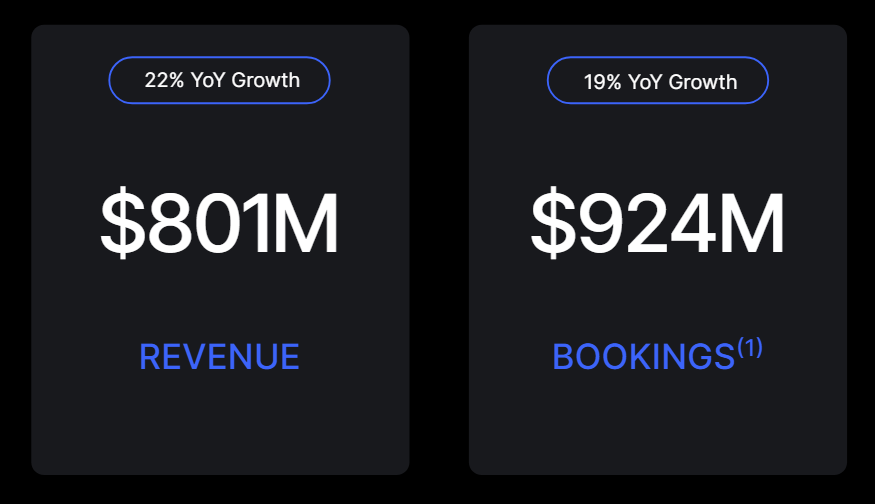

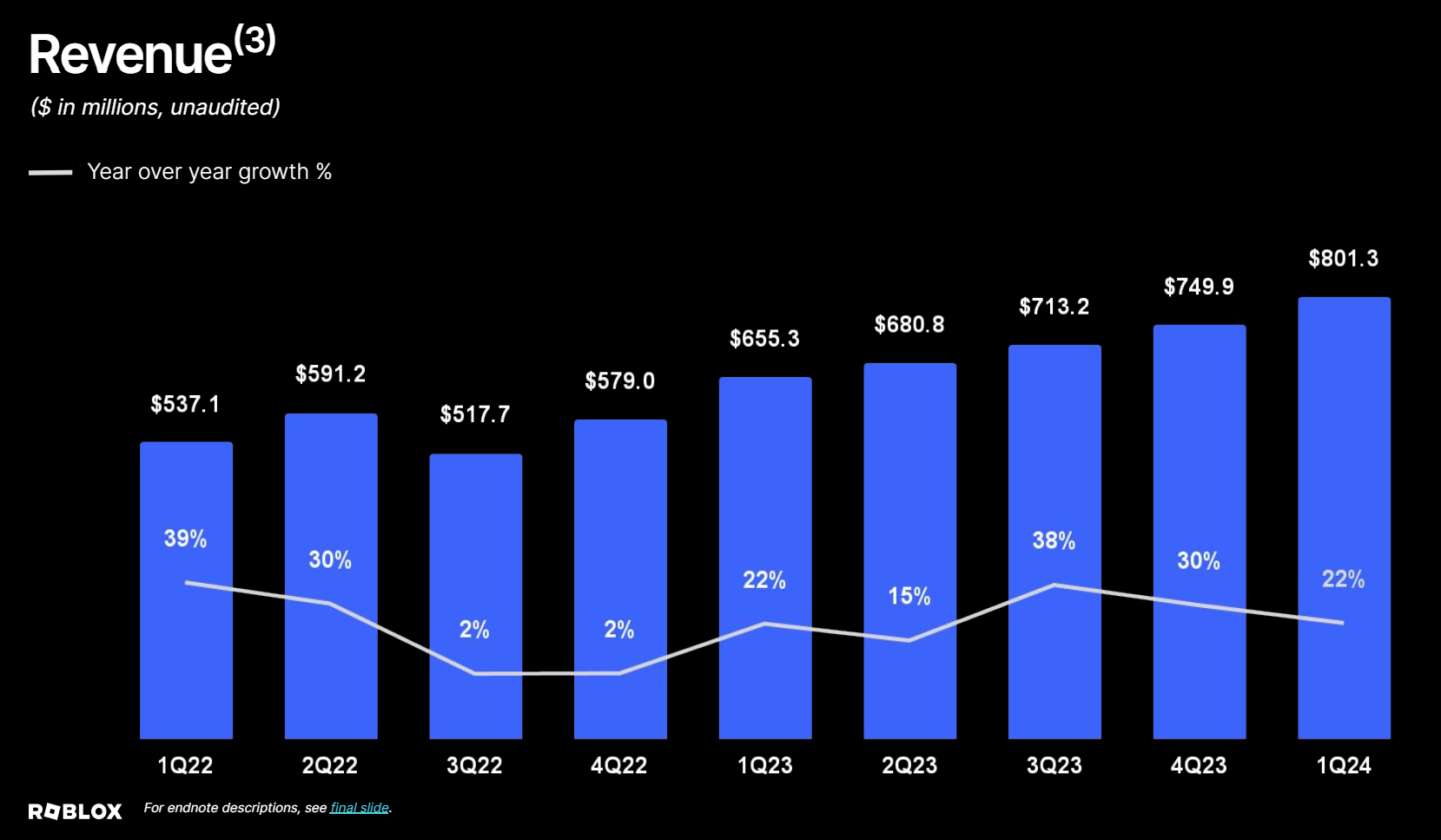

Roblox heeft een solide eerste kwartaal achter de rug met indrukwekkende groeicijfers. De omzet steeg met 22% Y/Y tot $801 miljoen, wat sterk boven de verwachting van ~$768 miljoen lag.

Het bedrag aan bookings - de totale uitgave op het platform, inclusief afdracht aan de creators - kwamen uit op $923,8 miljoen, een groei van 19% vergeleken met Q1 2023, binnen de verwachte range van $910 tot $940 miljoen.

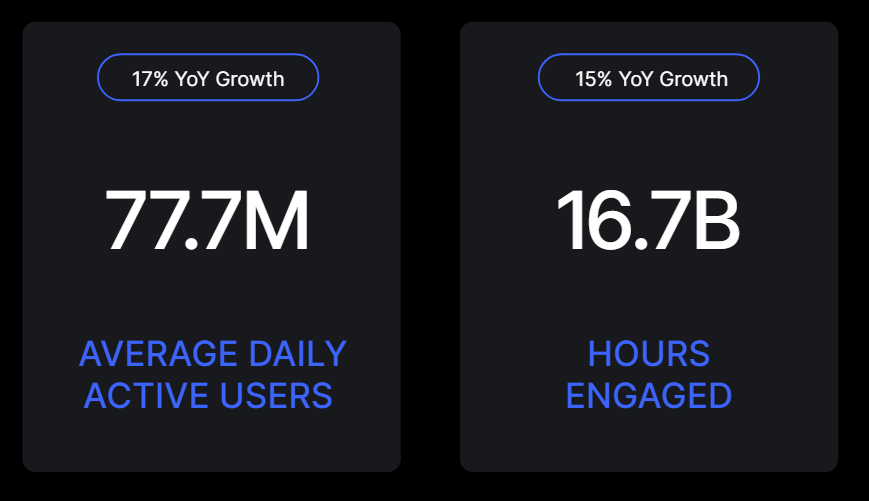

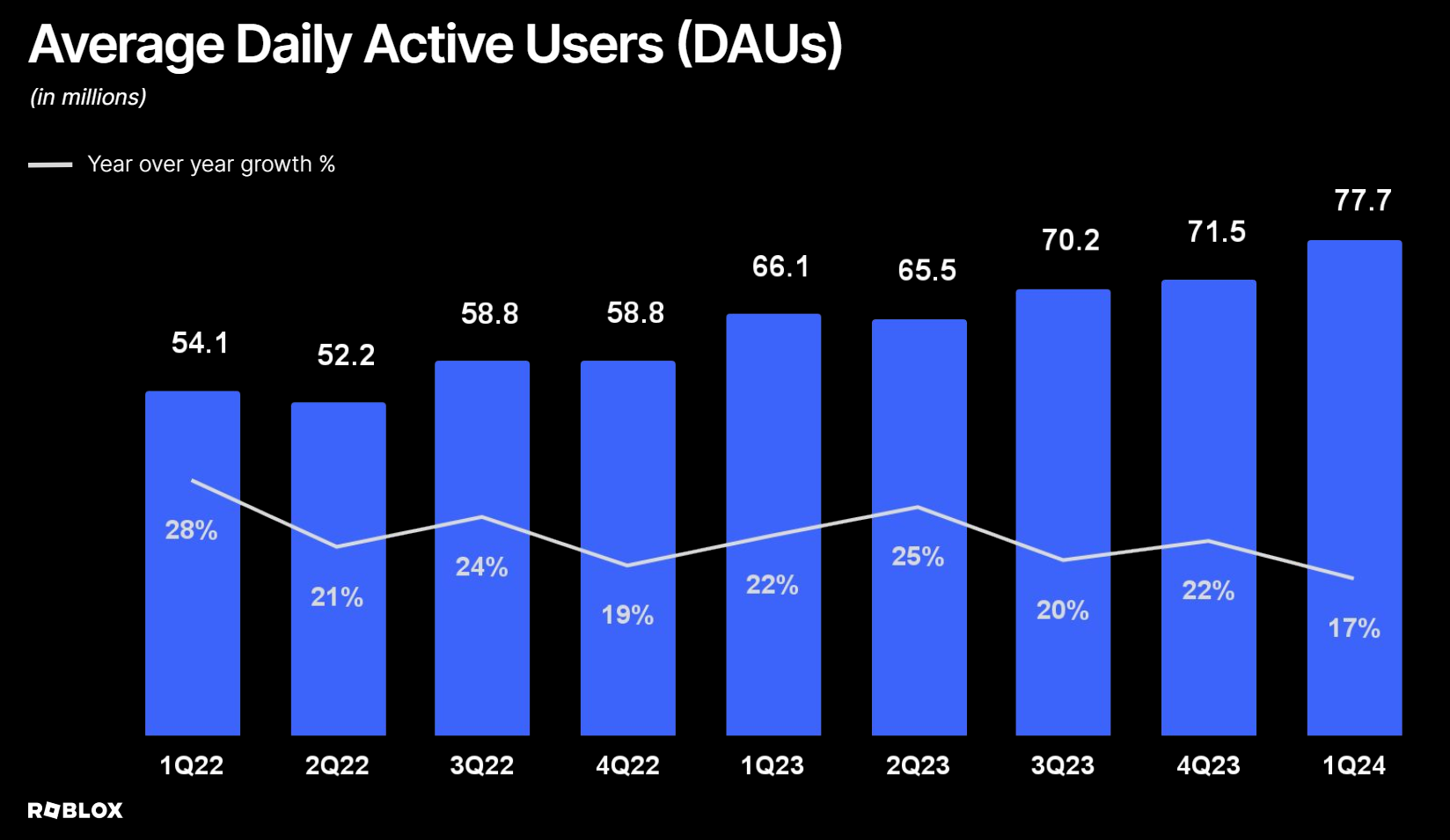

Roblox blijft groeien in termen van gebruikers. Het aantal dagelijkse actieve gebruikers (DAU's) steeg met 17% tot 77,7 miljoen in Q1 2024. Vooral de groei onder gebruikers van 13 jaar en ouder en in de regio Azië-Pacific (APAC) was sterk.

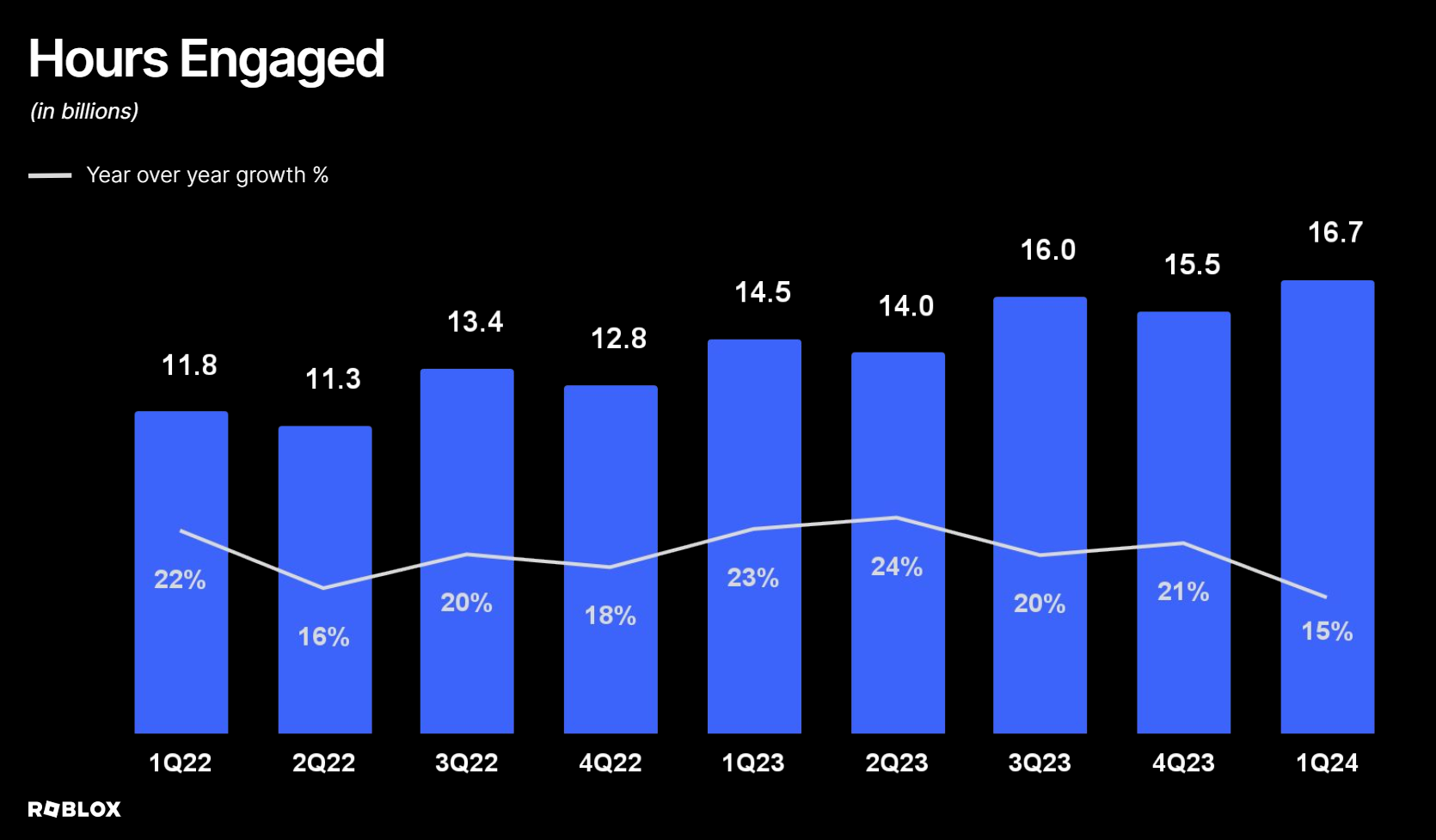

De totale betrokkenheidstijd (uren) steeg met 15% tot 16,7 miljard uur. De gemiddelde Roblox-gebruiker besteedt 2,3 uur per dag (!) op het platform.

Ter vergelijking: TikTok wordt vaak gezien als het meest verslavende platform, maar met 'slechts' 1,5 uur per dag is Roblox absoluut een overtreffende trap.

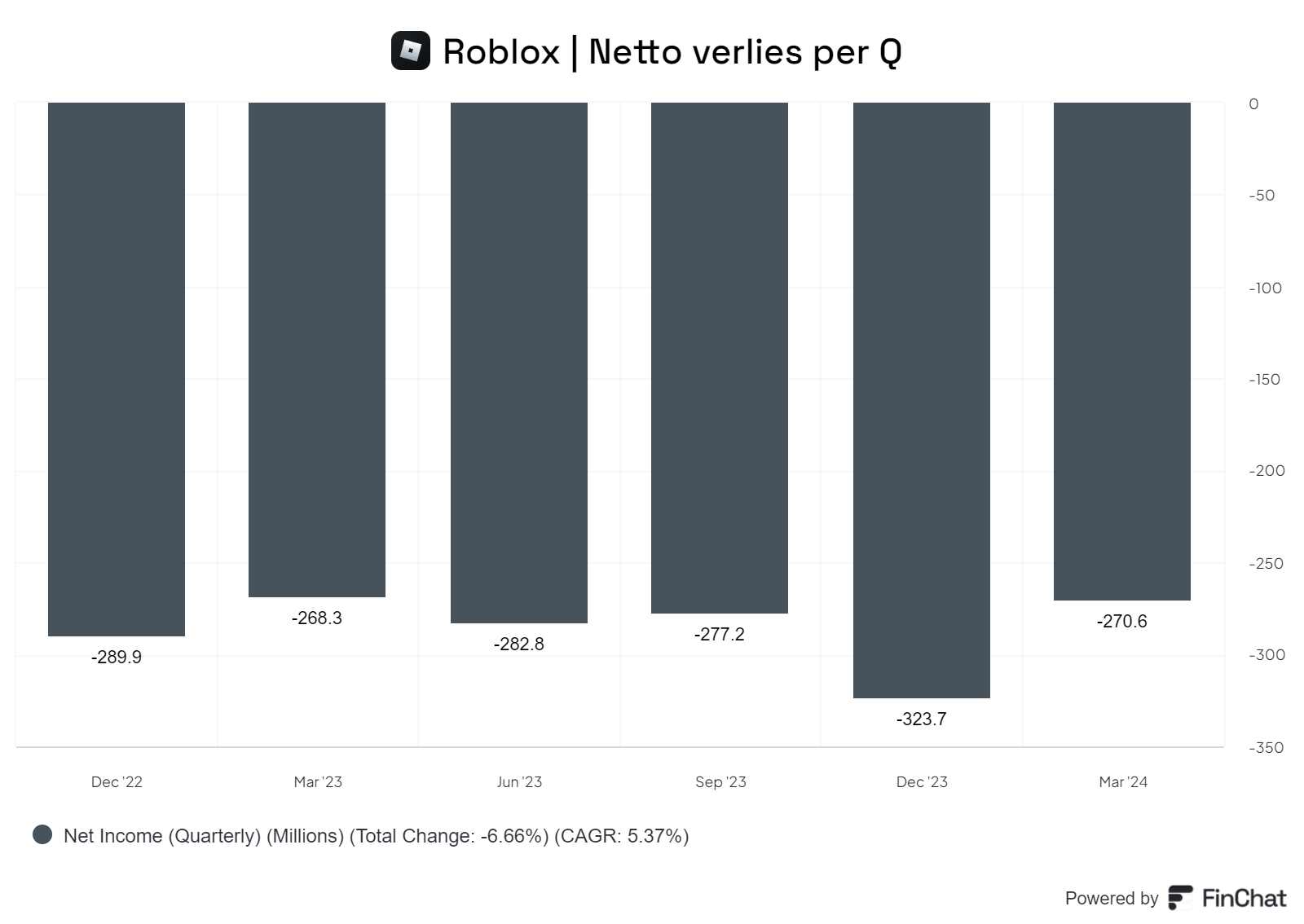

Onderaan de streep is Roblox een sterk verliesgevend bedrijf, met weinig vooruitzicht op verbetering.

Met een stabiel nettoverlies tussen de -$270 miljoen en -$323 miljoen in de afgelopen zes kwartalen is dit één van de redenen waarom het aandeel slecht presteert in deze marktomstandigheden.

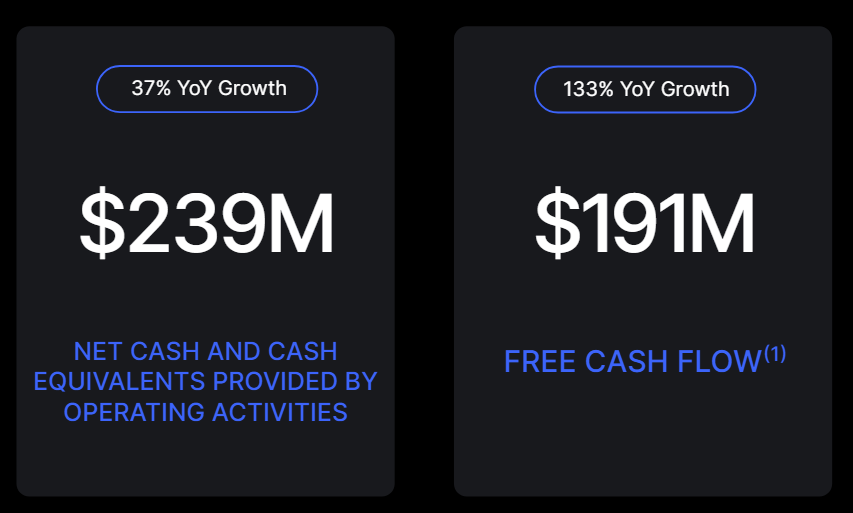

Het bedrijf laat wel hoopvolle cijfers zien op het gebied van cashflow. De cashflow uit operationele activiteiten bedroeg $238,9 miljoen, een stijging van 37% ten opzichte van Q1 2023. De free cashflow was $191,1 miljoen, een indrukwekkende stijging van 133% vergeleken met hetzelfde kwartaal vorig jaar.

Eén van de redenen hiervoor is dat Roblox de afgelopen drie kwartalen kosten heeft bespaard door interne efficiëntiemaatregelen en de overgang naar meer AI-gestuurde moderatie. Dit heeft geleid tot lagere infrastructuur- en personeelskosten.

In de afgelopen vijf jaar is de omzet jaarlijks gemiddeld met 53,8% gestegen. Een sterk resultaat, hoewel dit met name kwam door een waanzinnige periode in 2020-2021 toen de wereld grotendeels gewend raakte aan het 'working from home' en, in dit geval, het volgen van lessen vanuit huis.

In 2023 steeg de omzet met 25,8%. Voor het huidige jaar wordt een groei van ongeveer 17% verwacht, wat langzaam duidelijk maakt dat de hypergrowth eruit lijkt te zijn.

Het aantal dagelijkse actieve gebruikers blijft waanzinnig, zeker in combinatie met het aantal uren dat zij in het spel doorbrengen. Inmiddels zijn er dagelijks 77,7 miljoen spelers, een groei van 17% in het afgelopen jaar.

De mate waarin het spel gespeeld wordt, blijft ook alsmaar groeien, met in totaal 15% meer gespeelde uren dan vorig jaar. In relatieve zin, vergeleken met de groei van het aantal gebruikers, zien we wel een kleine afname van het aantal uren per gebruiker. Maar gezien de waanzinnige 2,5 uur gemiddeld (!) besteed in het spel, is dat misschien ook maar beter.

Afsluitend zijn er nog wel twee puntjes waar beleggers zich lichte zorgen over kunnen maken.

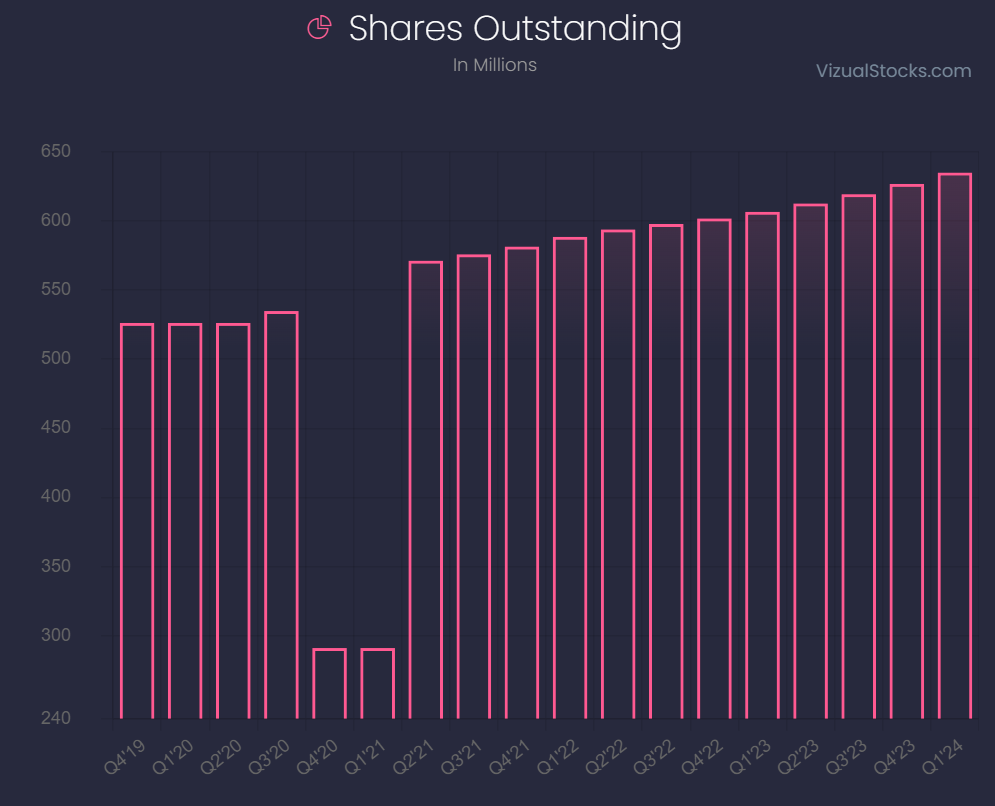

Allereerst vindt er een constante verwatering plaats. In de afgelopen drie jaar is er voor 11% aan nieuwe aandelen uitgegeven. Dat is niet significant en vrij behapbaar, maar het knabbelt wel continu aan het rendement.

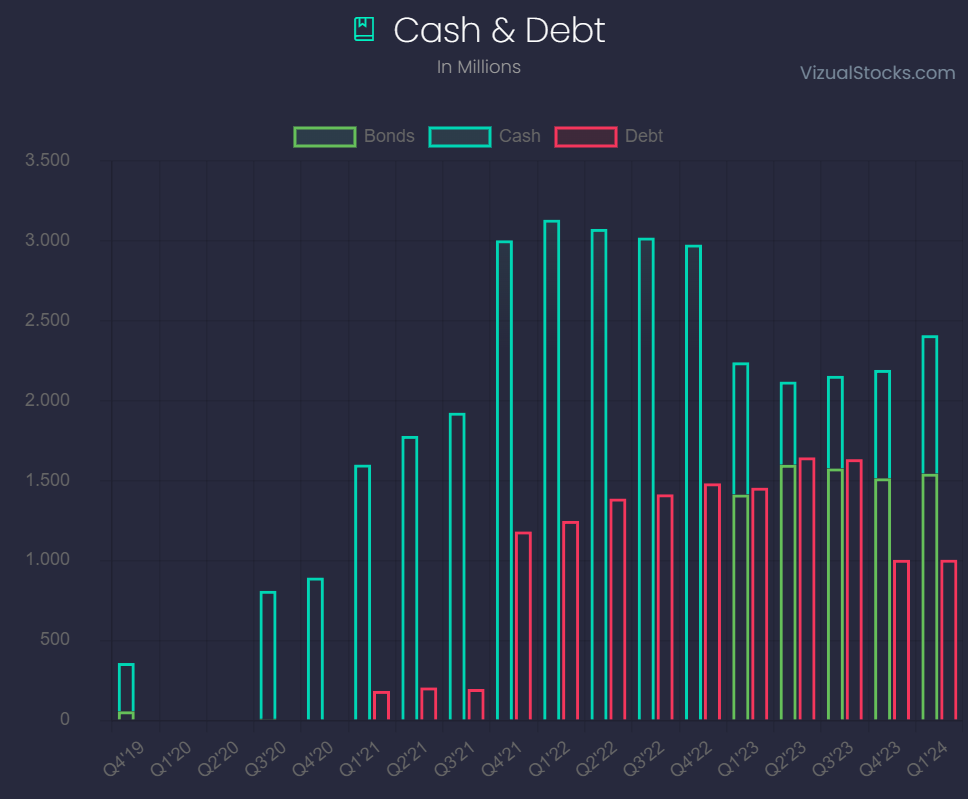

Daarnaast heeft Roblox de afgelopen kwartalen een positieve stap gezet qua hun cashpositie, maar het is nog niet volledig solide. De schuld is afgebouwd in het laatste halfjaar, maar vanwege het structurele nettoverlies kan er een moment komen waarop dit een issue gaat worden.

Samenvattend heeft Roblox een prima Q1 achter de rug, met degelijke groei in omzet, een sterke verbetering van de (free) cashflow en een nette, constante stijging van het aantal dagelijkse gebruikers.

Er zijn echter ook enkele zaken waar je je als belegger zorgen over kunt maken. Het structurele nettoverlies, waarin weinig verbetering zit, de constante verwatering, en de dalende trend in hun algehele groei, kunnen beleggers aan het twijfelen brengen of zij een premium willen betalen voor dit aandeel.

Hoe ziet de 2024 forecast eruit?

De vooruitzichten voor de rest van het jaar tegen. Voor Q2 verwacht Roblox boekingen van $870-900 miljoen, terwijl analisten rekenden op $940 miljoen. Ook de jaarprognose werd verlaagd naar ~$4,05 miljoen, wat een groei van ~17% betekent in plaats van de verwachte 20%.

Ondanks de tegenvallende cijfers zijn er nog steeds redenen om optimistisch te zijn over de lange termijn:

Deze maatregelen moeten de betrokkenheid van gebruikers en de groei van betalende gebruikers weer op gang brengen.

Is dit aandeel aantrekkelijk?

Roblox heeft zijn uitdagingen, maar is tegelijkertijd één van de meest gebruikte platforms onder de jonge generatie. In onze podcast bespreken we vaak de toegevoegde waarde van netwerkeffecten, en daarin heeft Roblox goud in handen.

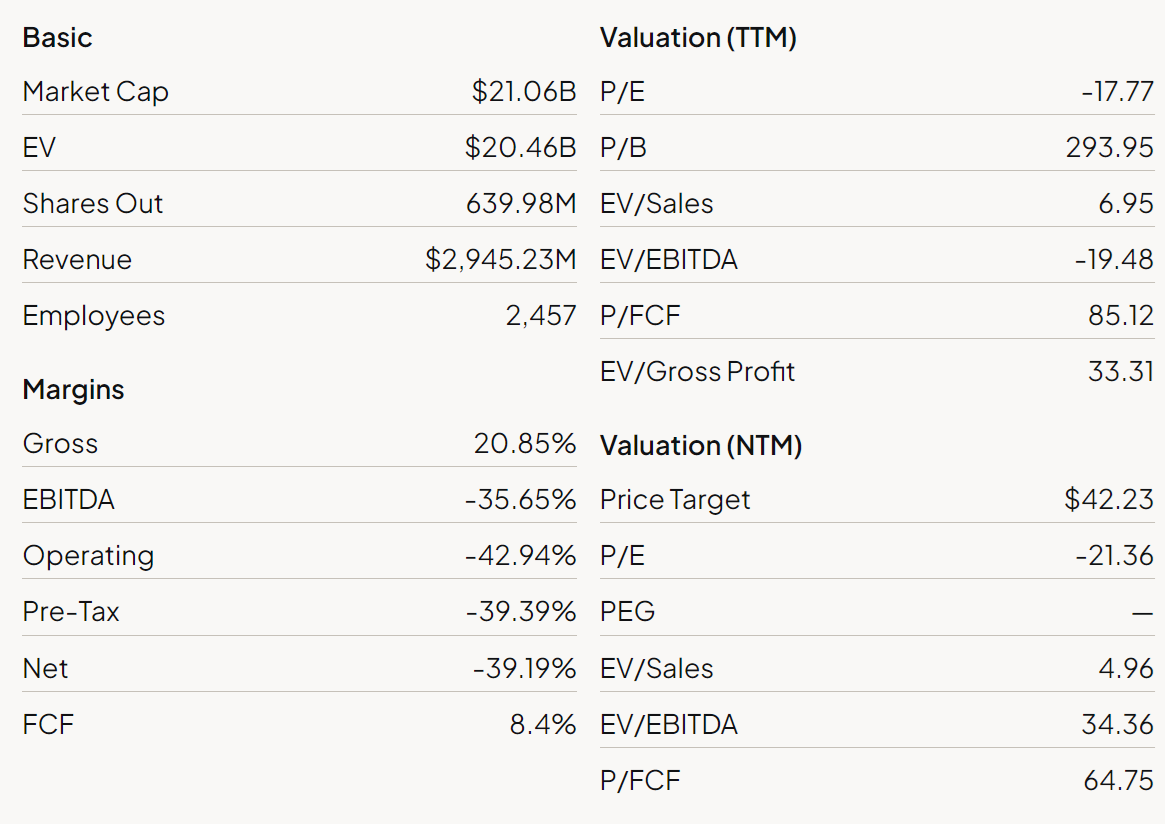

Echter, als we kijken naar de objectieve cijfers, wat valt dan op? Allereerst de standaard waarderingsmetrics.

Welke constateringen kan ik hier uit afleiden?

- Lage Marges: De marges zijn bijzonder laag voor een softwarebedrijf. Een brutomarge van 20,8% geeft weinig speelruimte om het businessmodel te optimaliseren. In combinatie met de negatieve EBITDA- en netto marges roept dit twijfels op over hun potentie om een solide, winstgevende business te worden.

- Hoge P/FCF: Een P/FCF van 85 is bijzonder hoog. Een bedrijf in deze groeifase zou aantrekkelijk zijn onder de 20x. Daar ligt Roblox ver boven, ook gekeken naar de komende twaalf maanden (NTM) van bijna 65x.

- Hoge EV/Sales: Een EV/Sales van 7x bij deze marges en een verliesgevend karakter is ook bijzonder hoog.

Mijn eerste constatering is dat Roblox een overgewaardeerd aandeel is, zelfs na de correctie van de afgelopen week. De huidige waardering rijmt niet met de omzetgroei en hun huidige marges.

Wat gebeurt er als we dit verwerken in een drietal scenario's?

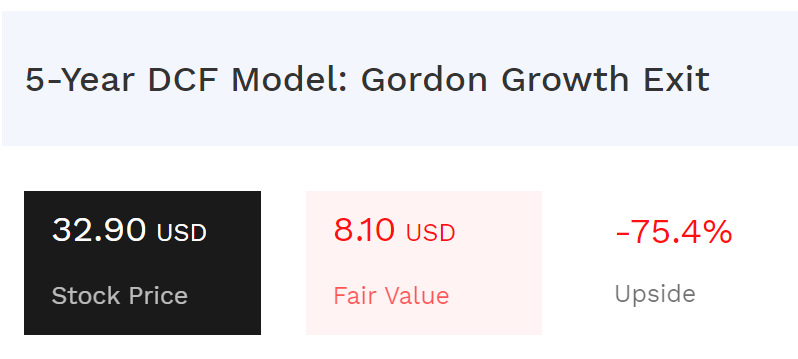

Bear case

Roblox ziet hun groei verder afnemen, mede door de onvermijdelijke stap om hun nettoresultaat te moeten verbeteren. In dit scenario houd ik rekening met een omzetgroei van 10% per jaar, met een lage EBITDA marge van 5%.

Met dit scenario is Roblox overduidelijk geen aantrekkelijke investering.

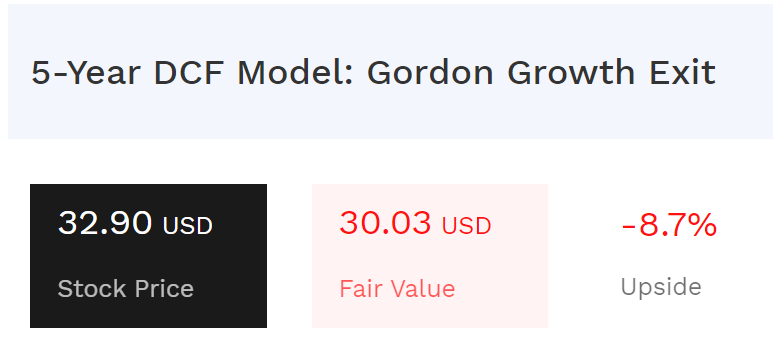

Base case

Het meest standaard scenario is dat Roblox een degelijke groei overeind kan houden en langzaamaan richting een EBITDA-positief scenario gaat. Mede door de kansen met advertising, events en de blijvende groei van de gamingindustrie.

Ik houd rekening met 20% jaarlijkse omzetgroei en uiteindelijk 15% EBITDA-marges. Dit is niet vanzelfsprekend, maar wel haalbaar.

Zelfs in dit scenario is Roblox nog geen aantrekkelijke investering. Vanwege de onzekerheid in dit scenario is een 'margin of safety' van 15% gepast, wat de upside verder verlaagt.

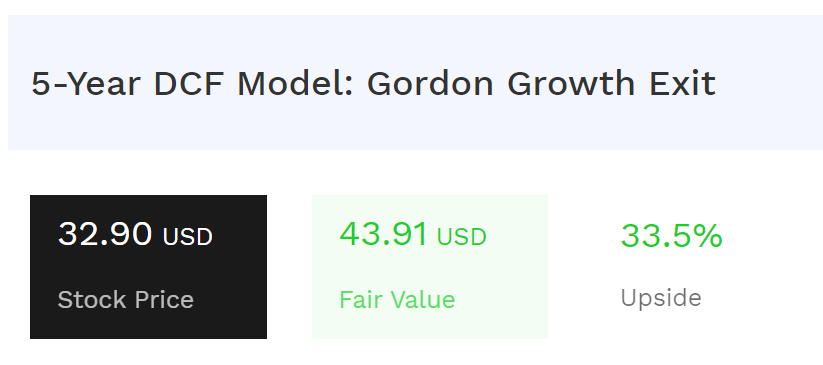

Bull case

In het meest optimistische scenario ontpopt Roblox zich tot hét entertainmentdomein van de komende jaren. Met uitbreiding naar andere media en een boost door augmented reality in gaming, waarbij ze maximaal hun netwerkeffect inzetten. In dat scenario zie ik uiteindelijk een gemiddelde omzetgroei van 30% per jaar, met een EBITDA-marge van 15%.

In dit scenario is er een upside denkbaar. Echter, dit scenario is alles behalve een zekerheid. Hiervoor moet alles goedvallen voor Roblox, en zowel de gaming- als brede entertainmentindustrie zich ontwikkelen op een manier die aansluit bij het aanbod van Roblox.

Conclusie

Hoewel Roblox een waanzinnig populair platform is met sterke groeimogelijkheden, moeten beleggers voorzichtig zijn. De huidige waardering is hoog en er zijn aanzienlijke uitdagingen die opgelost moeten worden.

Het kan verstandig zijn om een afwachtende houding aan te nemen en te kijken hoe het management de komende kwartalen presteert. Als het bedrijf erin slaagt zijn marges te verbeteren en richting winstgevendheid te bewegen, kan dit een aantrekkelijke investeringskans worden. Voor nu lijkt de risico-rendementsverhouding echter nog niet gunstig.

Desalniettemin is Roblox één van de meest populaire platforms voor kinderen tussen de 9-16 jaar, waar zij graag hun geld aan uitgeven. Dat is een waanzinnige cocktail voor een succesvolle business, maar het management zal eerst moeten bewijzen dat zij de potentie eruit kunnen halen.