Zonder twijfel: elektrische voertuigen waren hét domein voor beleggers in 2020-2021. Beleggers, gewend aan een beestachtige rally op de beurs en aangetrokken door de lage rentes en het TINA ('There Is No Alternative') narratief, begonnen massaal te zoeken naar assets die nog meer rendement zouden kunnen opleveren.

In diezelfde periode was Tesla één van de meestbesproken én best presterende aandelen. Het was dus logisch dat de markt op zoek ging naar het antwoord op de vraag: wie wordt de nieuwe Tesla?

Met een vloot aan nieuwe beursgenoteerde EV-bedrijven, gedreven door de onstilbare honger van beleggers om potentieel de nieuwe Tesla te vinden, waren er genoeg aanbieders. Rivian, Lucid Motors, Canoo, Fisker, Arrival, Lordstown Motors, enzovoort. Bedrijven met eigenzinnige modellen, enorme projecties en veel dromen.

Echter, ze slaagden er allemaal niet in om hun ambities waar te maken. Het gros van deze bedrijven is daardoor met 90% of meer in waarde gedaald, of bestaat simpelweg niet meer.

Het Zweedse Polestar bracht een frisse wind in deze sector. Dankzij hun intensieve samenwerking met Volvo konden zij in hun jaar van de IPO (2021) al 29.000 auto's opleveren, wat een trendbreuk betekende ten opzichte van andere EV-bedrijven die jarenlang in een productiehel vastzitten.

Het begin was daarom bemoedigend. Maar helaas, net als bij alle andere EV-bedrijven, kon ook Polestar zijn lot niet ontlopen. De koers daalde 92% sinds hun IPO, waarvan zelfs 62% in dit jaar.

De redenen voor de koersdaling zal ik uiteraard gaandeweg in dit artikel bespreken. Maar het is jammer om te zien dat Polestar, van Europese afkomst ongeacht de invloed van Geely, ook een tegenvallende belegging is gebleken. Ondanks dat de Polestar-auto's vrij herkenbaar in Europa te vinden zijn, mede door de grote vraag vanuit leaserijders.

Eén van de vaste schrijvers op dit platform, Yuri, is ook ronduit negatief over dit aandeel.

$PSNY has one of the worst charts right now.

— FibonacciTrading (@Fibonacci_TA) May 27, 2024

Management is fumbling hard, but to be fair, they have been for a while. Long-term holders are paying the price heavily.

Short interest is around 30 million shares, translating to 6.5% of the total float.

The DSS indicates we might… pic.twitter.com/qv98hGGvjr

Een goed moment om zelf eens een frisse blik te werpen op Polestar met een fundamentele bril. Als er een kans is om Yuri aan het twijfelen te brengen over zijn analyses, dan grijp ik die graag aan.

Maar gaat dat ook lukken met deze analyse? Of heeft Yuri gelijk en is Polestar een aandeel waar je als langetermijnbelegger liever niet te veel aandacht aan wilt geven?

Key Summary

Dit zijn de drie belangrijkste conclusies uit deze analyse:

Polestar, een gezamenlijke droom

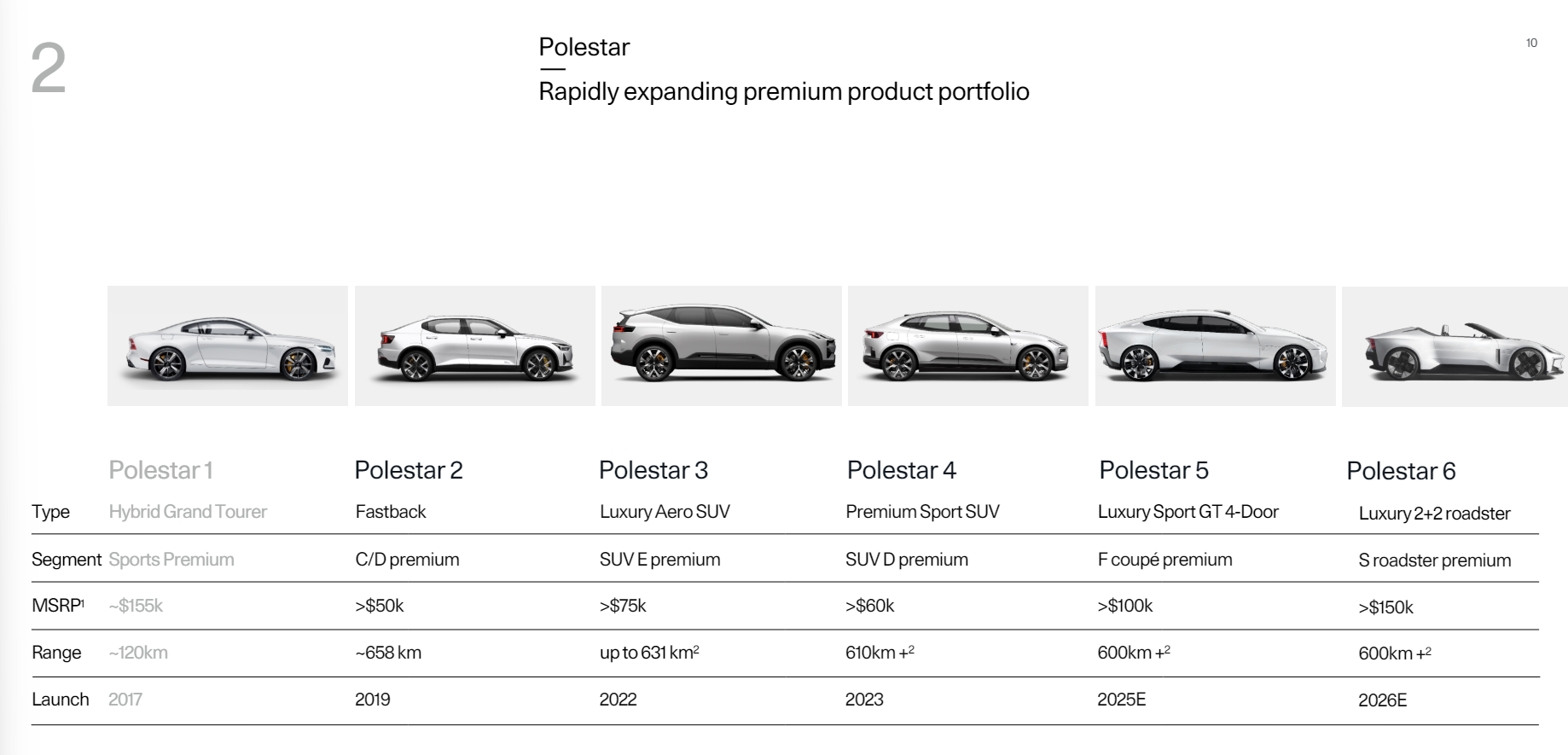

Polestar is in 2017 opgericht als een gezamenlijke effort vanuit Volvo en Geely, met als doel om een premium EV-automerk op te starten. Waar hun eerste model, de Polestar 1, een soort 'proof of concept' was voor het bedrijf, kwam de allereerste schaalbaarheid met de Polestar 2. Dit model is geproduceerd in China en is inmiddels al ruim 200.000 keer verkocht.

Polestar heeft onlangs enkele nieuwe modellen aangekondigd die hun positie in de markt verder moeten versterken. De Polestar 3, een luxueuze SUV, moet binnenkort in productie gaan en zal naar verwachting dit jaar in de VS op de markt komen. Dit model is het startschot om het segment van luxe elektrische SUV's te betreden, wat hen een breder publiek kan opleveren.

Daarnaast is de Polestar 4 geïntroduceerd, hun eerste CUV-model, dat al beschikbaar is in China. In het afgelopen jaar werden er 1.200 auto's van dit model geleverd. De Polestar 4 zal de komende maanden ook beschikbaar worden in Europa en de VS, wat het afzetgebied van Polestar aanzienlijk vergroot.

Deze ontwikkelingen laten zien dat Polestar druk bezig is met het uitbreiden van hun modelaanbod, wat cruciaal is voor hun wereldwijde groei. Ieder land heeft andere voorkeuren qua modellen, dus het is sterk dat Polestar een SUV en CUV lanceert.

Polestar heeft nog meer modellen op de planning voor de komende jaren, waaronder een luxe Sport GT en een Roadster, beiden met een prijs boven de $100.000. Dit toont aan dat Polestar nadrukkelijk kiest voor de high-end doelgroep.

In hun investor update van maart 2024 noemde Polestar een vijftal key investment highlights. Hun belangrijkste argumenten om te investeren zijn een combinatie van een krachtig en innovatief merk, uitbreiding in hun modellen, een kapitaal-efficiënt model, regionale (product)strategie en een versnelling naar een positieve free cashflow.

Dat klinkt allemaal fantastisch. Maar toch is de koers fors gedaald dit jaar. En daar is een goede verklaring voor.

Wat is er aan de hand?

Laten we een paar belangrijke ontwikkelingen uitlichten, om een gevoel te krijgen hoe Polestar ervoor staat:

Polestar heeft onlangs bijna $1 miljard aan externe financiering verkregen, wat een belangrijke stap is om hun toekomstige plannen te ondersteunen en financiële stabiliteit te waarborgen.

Zij krijgen dit bedrag verspreid over de komende drie jaren als een lening, waarmee zij hun runway verlengen om hun 2025-doelstellingen te halen.

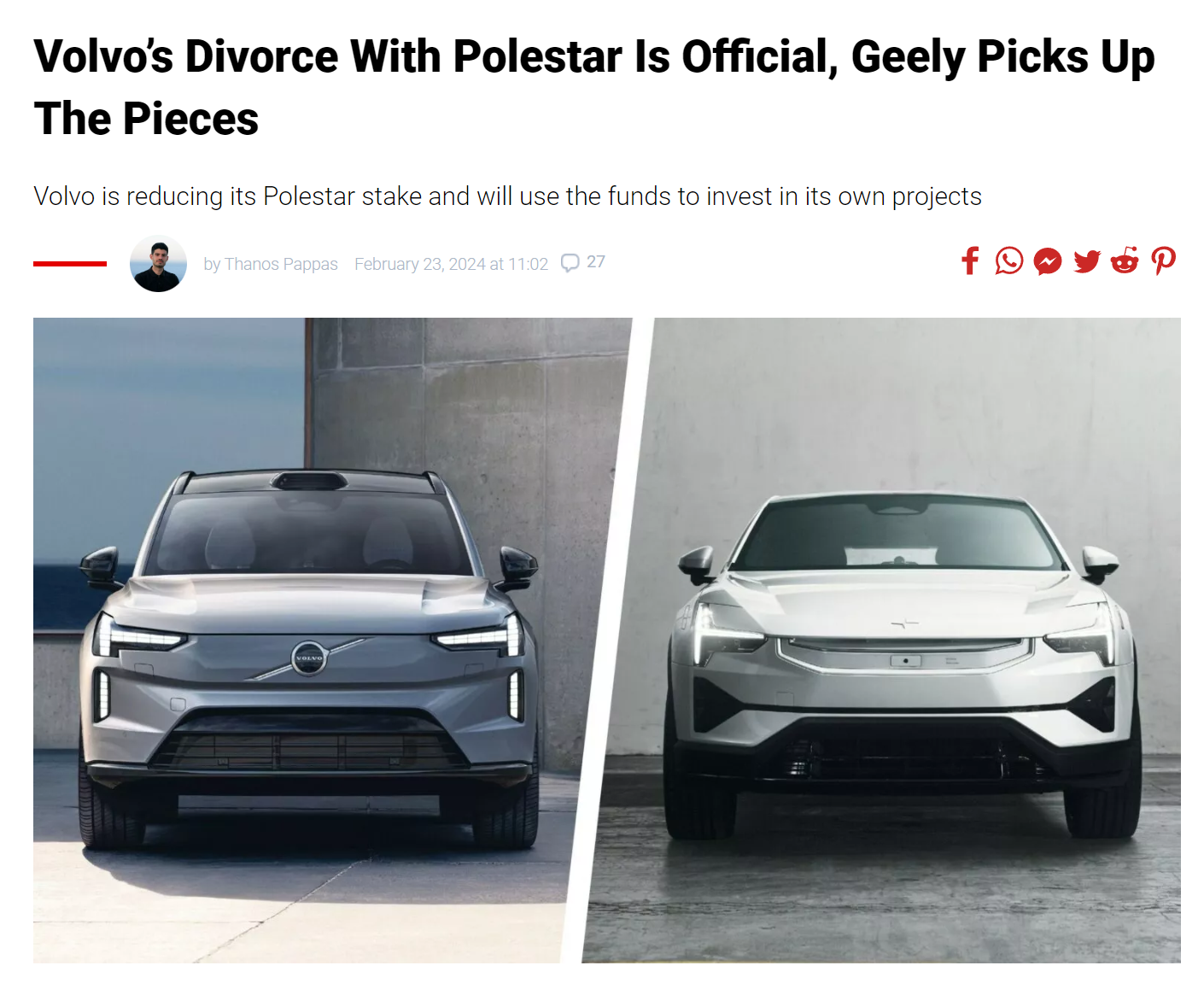

Het is niet dat Polestar verlegen zit om geld. Het bedrijf heeft $770 miljoen dollar in cash op de balans staan. Echter, waar Volvo jarenlang een sterke partner was voor Polestar, kregen ze begin dit jaar slecht nieuws te horen.

Volvo trekt hun handen af van Polestar en draagt de aandelen over aan hun grootste aandeelhouder, het Chinese Geely Holding. Geely is per direct de grootste aandeelhouder met 24% van de shares, met 18% 'strategische stake' in handen van Volvo.

Het bedrijf heeft indrukwekkende stappen gezet in termen van productlanceringen en leveringen, zoals de onlangs aangekondigde Polestar 4 en de geplande productie van de Polestar 3 in 2024.

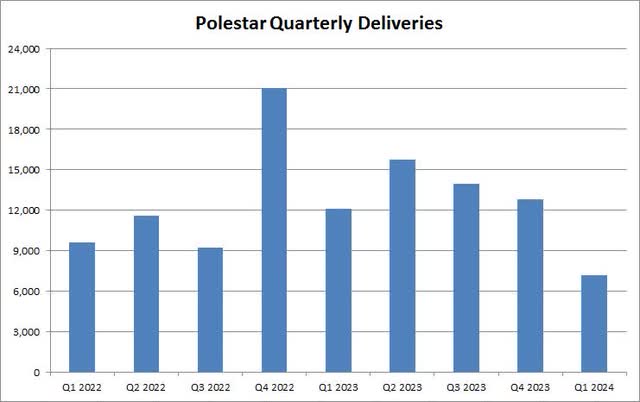

Toch hebben ze hun leveringsdoelen in 2023 niet gehaald, wat een negatieve invloed heeft gehad op het vertrouwen van beleggers. In Q4 ging het aantal geleverde auto's zelfs naar beneden.

Ze hebben hun eigen verlaagde guidance van november niet gehaald, vanwege een lagere vraag naar hun auto's dan verwacht. Dat is een klap op klap, en eentje die aandeelhouders laat twijfelen over de kwaliteit van het management.

Het bedrijf houdt vast aan hun verwachting van 155.000 geleverde auto's in 2025, maar weinig beleggers hebben vertrouwen in de haalbaarheid ervan.

Hoewel Polestar-auto's herkenbaar zijn in Europa en populair bij leaserijders, blijft de concurrentie hevig.

Tesla blijft de markt domineren, Europese merken zoals Volkswagen en Volvo hebben een trouwe klantengroep opgebouwd en nieuwe spelers zoals Rivian en Lucid Motors blijven de komende jaren ook druk uitoefenen op Polestar.

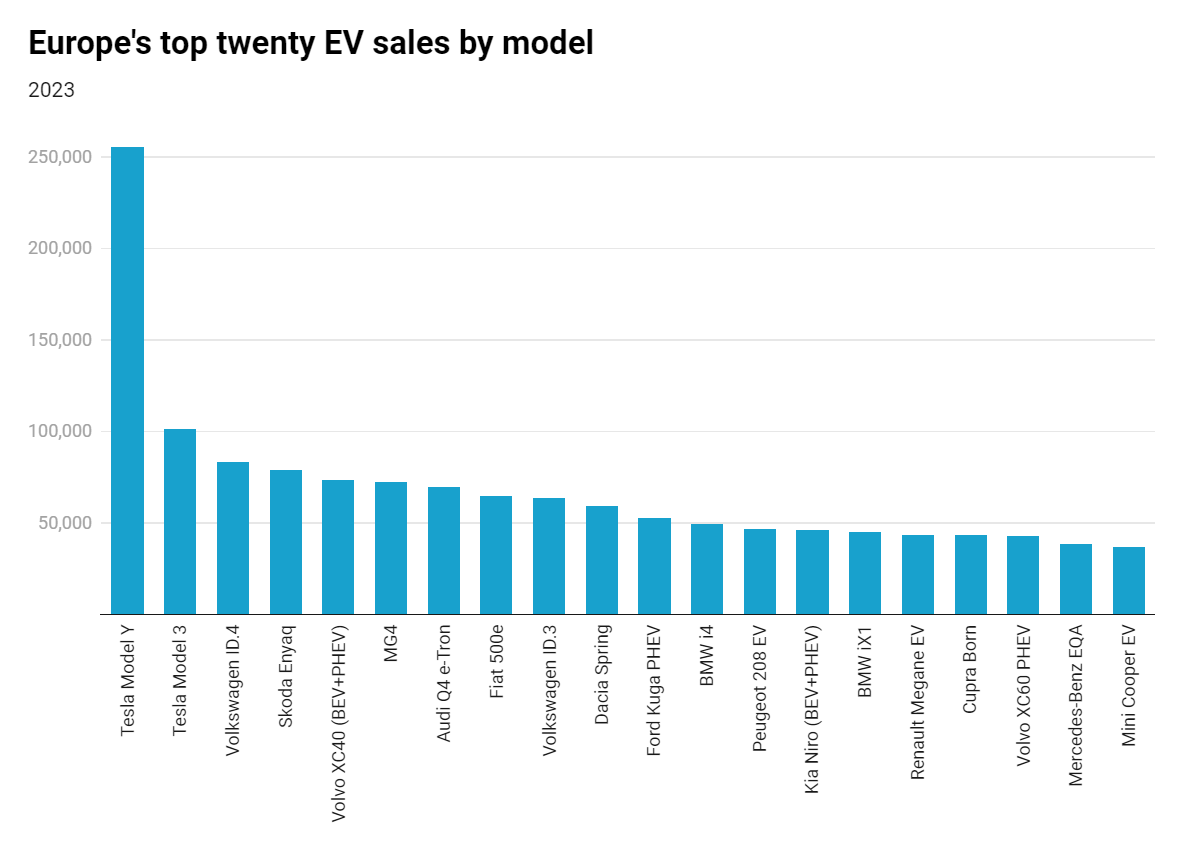

In de top 20 van meest verkochte EV-modellen in Europa in 2023 komt Polestar niet voor. Dit brengt een genadeloos perspectief over hoe groot Polestar écht is, ondanks dat het gevoelsmatig succesvoller lijkt voor Nederlanders vanwege de herkenbaarheid van hun modellen.

The China Problem

Polestar heeft nog een probleem: de productie in China. Met de toenemende economische spanningen tussen de Verenigde Staten en China, wordt er vaak eerst gekeken naar hoe de Amerikaanse industrieën beschermd kunnen worden. De automobielindustrie is één van de grootste werkgevers in de VS.

De Amerikaanse regering ziet een toenemende concurrentie vanuit China, die met relatief goedkope modellen de Amerikaanse automarkt onder druk kunnen zetten. In Europa winnen deze Chinese auto's al aan populariteit; de VS probeert die groei binnen hun grenzen te voorkomen.

Een van de maatregelen om de concurrentie te verminderen is het verviervoudigen van de importtarieven. Hiermee proberen ze hun eigen industrie te beschermen, onder het mom van het stimuleren van de Amerikaanse groene energiesector.

Verrassend genoeg importeert de VS echter heel weinig auto's uit China, deels vanwege de oorspronkelijke heffingen die tijdens de Trump-regering werden ingevoerd.

Dit is dus grotendeels een politieke kwestie, met weinig directe impact op bedrijfsresultaten. Het symboliseert echter een periode waarin Chinese producten nauwlettend in de gaten worden gehouden. De kans is groot dat Europa ook meer maatregelen zal nemen om zichzelf te beschermen.

Arjun Kharpal

Arjun Kharpal

Dit kan een uitdaging voor Polestar worden, gezien hun afhankelijkheid van productiecapaciteit in China. Als er hogere tarieven of andere handelsbarrières worden ingesteld, kan dit de kosten en complexiteit van de distributie van Polestar-voertuigen verhogen.

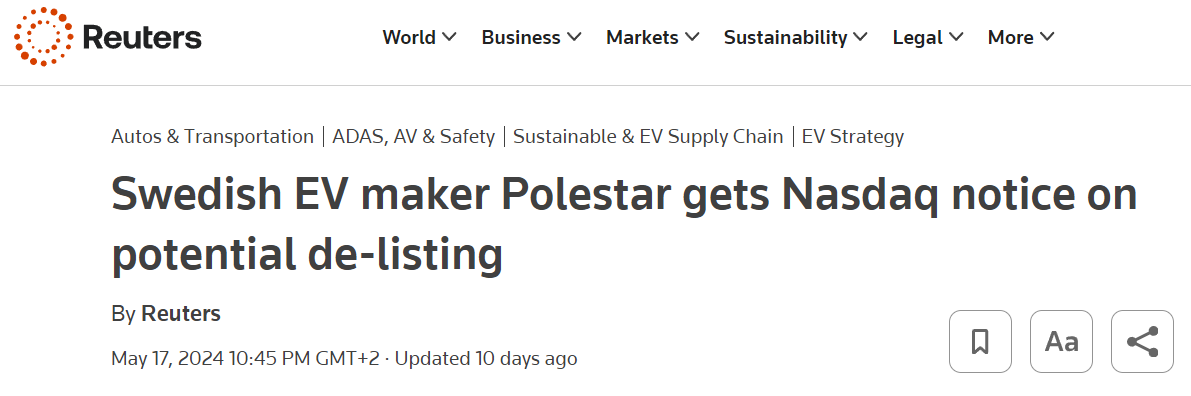

Nasdaq delisting en spook earnings

Klaar voor nog een uitdaging? De koers van Polestar staat inmiddels op $0.78. De Nasdaq heeft een verplichting dat een aandeel minimaal op $1 gewaardeerd moet zijn voor een periode van minimaal 30 dagen op rij.

Als dat niet het geval is, heeft het bedrijf de verplichting om op andere manieren hun koers te verhogen. Hiervoor hebben zij zes maanden de tijd. Als dat niet lukt, dan kan het bedrijf hun notering op de Nasdaq verliezen.

In de praktijk komt dat niet vaak voor, simpelweg vanwege het bestaan van de 'stock split', of in dit geval de 'reverse stock split'. Succesvolle bedrijven zoals Nvidia kiezen ervoor om hun aandeel te splitsen in kleinere stukjes, zodat het makkelijker wordt voor retail beleggers om een positie in te nemen.

Er is ook de andere kant van het spectrum. Niet-succesvolle bedrijven kunnen het aantal uitstaande aandelen beperken, bijvoorbeeld door iedere 10 shares om te ruilen voor één share. Hiermee wordt kunstmatig de waarde van het aandeel verhoogd van, in dit geval, $0.78 naar $7.80, waarmee ze voldoen aan de vereisten van de Nasdaq. En dat is vaak een garantie voor verdere koersdaling.

En als dat probleem is opgelost, heeft Polestar nog wat te lijmen met de Nasdaq en de aandeelhouders, want het management heeft het jaarverslag van 2023 en de cijfers van Q1 niet op tijd ingeleverd.

Het management kondigde in hun persbericht op 11 april aan dat de Q1 earnings call op 23 mei zou plaatsvinden. Helaas is die sessie uitgesteld voor onduidelijke redenen. Dit brengt logischerwijs veel stress bij beleggers, want wat de reden voor de vertraging ook kan zijn, het is geen goed nieuws.

Is Polestar aantrekkelijk gewaardeerd?

Het is inmiddels wel duidelijk: Polestar heeft een hoop uitdagingen. Het management heeft het vertrouwen verloren van Volvo en haar aandeelhouders, ziet de interesse in EV's vanuit de consumenten terug lopen, wordt geconfronteerd met een toenemend vijandige aanpak richting autoproductie vanuit China, en ze hebben zelfs hun eigen administratie niet op orde.

Valt er dan alsnog een case te maken dat Polestar een aantrekkelijke investering kan zijn? Daarvoor werpen we weer een blik op de gebruikelijke metrics.

Een paar dingen die opvallen:

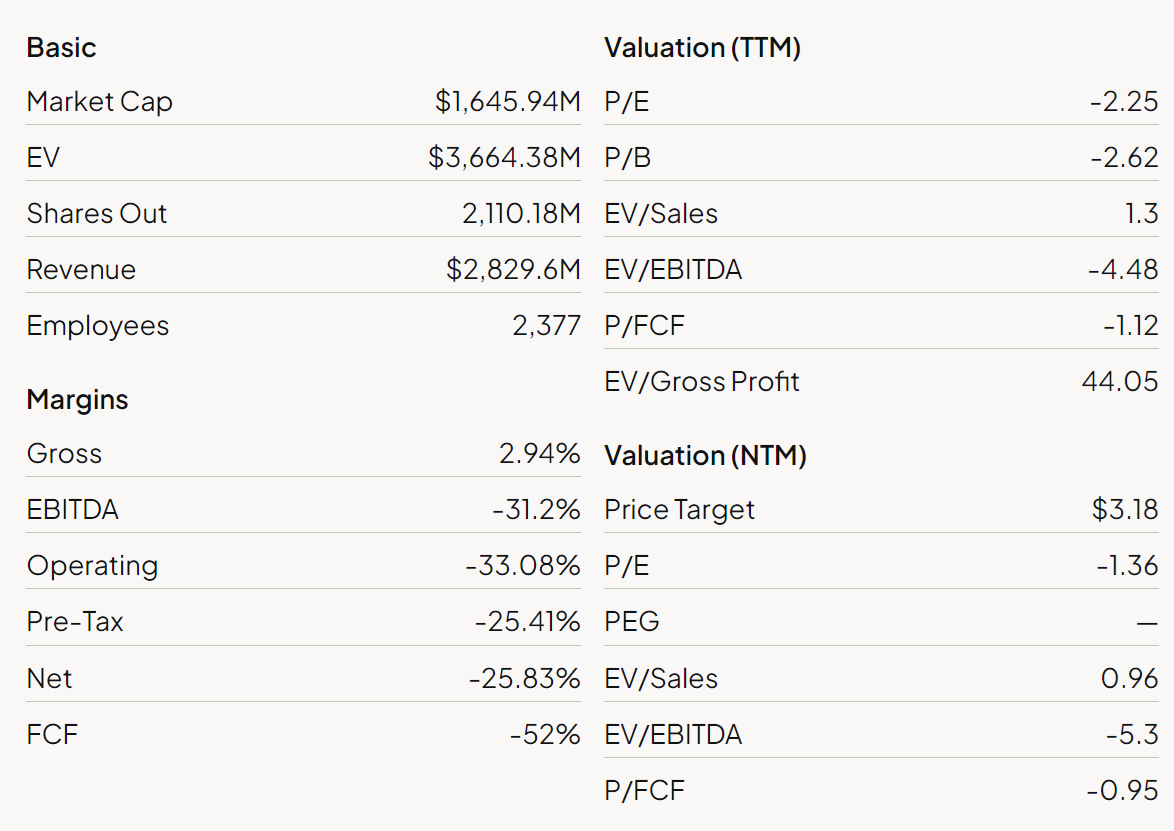

- De Enterprise Value (EV) van Polestar is ongeveer $3.65 miljard, aanzienlijk hoger dan de market cap van $1.65 miljard. Dit verschil duidt op een aanzienlijke schuldpositie. Hoewel de lening en de cashpositie van $951 miljoen de onmiddellijke zorgen over de runway verminderen, is een hoge schuldenlast geen duurzame situatie op lange termijn, zelfs als schulden gebruikelijk zijn in de auto-industrie.

- Polestar's omzet over de afgelopen twaalf maanden bedraagt $2.8 miljard. Met een EV/Sales ratio van 1,3x wordt het aandeel verhandeld tegen een vergelijkbare waardering als andere automobielbedrijven, zoals Tesla (5,86x), Volvo (1,36x) en Volkswagen (0.86x). Hoewel Tesla aanzienlijk hoger wordt gewaardeerd, zijn ze alledrie doorgaans iets stabielere bedrijven dan Polestar.

- De brutomarge van Polestar is typisch voor een opkomende uitdager in de auto-industrie, maar het is schokkend om te zien dat ze werken met een brutomarge van slechts 3%. Dit roept vragen op over de effectiviteit van hun 'kapitaal-efficiënt business model', zoals gepresenteerd in hun eigen investeerderspresentaties.

Is het dan nog nodig om een uitgebreide fair value oefening te doen als je ziet dat Polestar én duurder is dan solide automerken, én meer problemen kent, én hun cijfers voor het afgelopen jaar nog niet eens heeft ingediend?

Conclusie

De conclusie is daarom simpel: Polestar zit in de hoek waar de klappen vallen. Het management heeft het vertrouwen verloren van beleggers en ziet de problemen opstapelen.

Dus, om de vraag in de introductie te beantwoorden, heeft Yuri gelijk dat Polestar een aandeel is waar je ver vandaan wilt blijven als langetermijnbelegger? Ik denk het wel. Misschien is het leuk voor een korte trade op basis van technische indicatoren, maar als belegger zijn er andere bedrijven die hoogstwaarschijnlijk meer rendement én minder stress zullen opleveren.

Polestar komt in het rijtje van de vele EV-bedrijven met hoge beloftes. En ondanks dat ze een straatlengte voorsprong leken te hebben op het gros van de EV-challengers, heeft Polestar ook bewezen hoe waanzinnig lastig het is om een succesvol automotive bedrijf te starten.