Er wordt vaak negatief gekeken naar socialemediaplatforms: het cyberpesten via Facebook, de extreme politieke posts op Twitter, de onzinnigheid van TikTok-video's. De perceptie is verre van positief. Echter, één platform onttrekt zich hieraan: Pinterest.

Pinterest is een platform vol inspiratie, tips en ideeën in de vorm van foto's en video's, dat tal van voordelen biedt. Met name als we kijken naar de commerciële mogelijkheden. In een tijd waarin adverteerders stoppen met het promoten van hun merk op sociale media vanwege ongewenste associaties, vormt Pinterest een oase van rust.

Persoonlijk is Pinterest voor mij een bijzonder aandeel. Het was lange tijd één van mijn favorieten en grootste posities. Mede door mijn achtergrond in marketing en media, wat mijn investering in Pinterest versterkte.

Dit aandeel heeft me echter ook wijze lessen geleerd over de volatiliteit en het grillige sentiment van de markt. Van $15 naar $85 in één jaar tijd tijdens de 'Grote Groeishow' van 2021, om een jaar later met 80% te dalen.

De afgelopen twaalf maanden heeft Pinterest een relatief stabiele groei doorgemaakt. De koers steeg met 49%, waardoor het beter presteerde dan de Nasdaq. Vooral vanaf november nam het enthousiasme voor dit aandeel toe.

In deze analyse onderzoeken we de fundamenten van het bedrijf, waarom Pinterest een onderschat platform is tussen de socialemediagiganten, en of de ontwikkelingen van de afgelopen maanden een goede reden zijn om (opnieuw) te investeren.

Disclaimer: Jasper en Twan hebben beiden geen positie in Pinterest op moment van publiceren.

Key Summary

Belangrijkste conclusies van deze analyse:

Wat doet Pinterest?

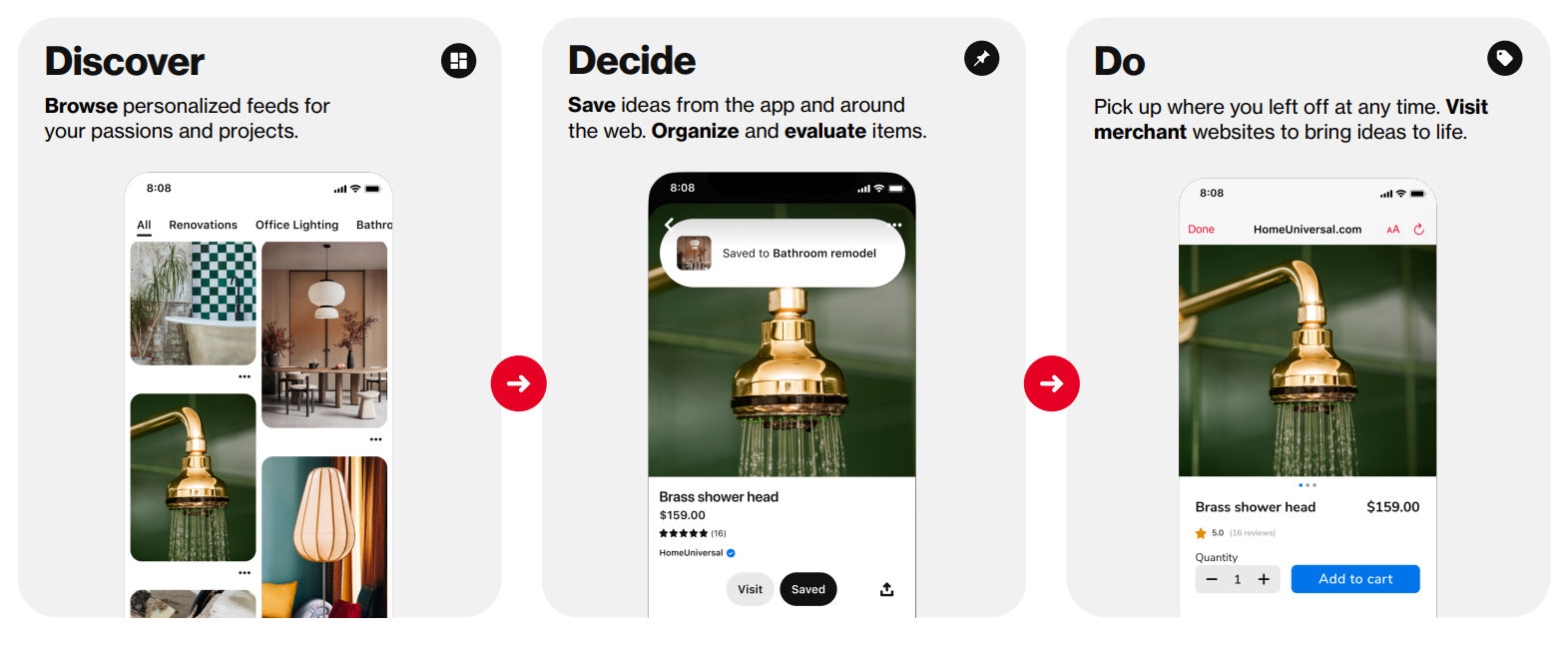

Pinterest is een social media platform in een jasje van een visueel ontdekkingsplatform. Het geeft gebruikers de mogelijkheid om ideeën, inspiratie, en interesses te verkennen door middel van afbeeldingen en video's.

Als gebruiker kan jij pins' aanmaken en verzamelen op verschillende 'borden' om jouw interesses, projecten of plannen te organiseren. Deze pins kunnen variëren van doe-het-zelf projecten, recepten, mode-inspiratie, tot reistips en interieurontwerpen.

Het platform dient als een digitaal prikbord waarop gebruikers niet alleen hun eigen creatieve ideeën kunnen opslaan, maar ook nieuwe inspiratie kunnen ontdekken door de collecties van anderen te verkennen.

Wat Pinterest uniek maakt, is de krachtige zoekmachine die gebruik maakt van machine learning en visuele zoektechnologieën. Hierdoor kunnen gebruikers eenvoudig binnen afbeeldingen zoeken. Dit maakt het eenvoudig voor gebruikers om soortgelijke producten of stijlen te vinden en te kopen.

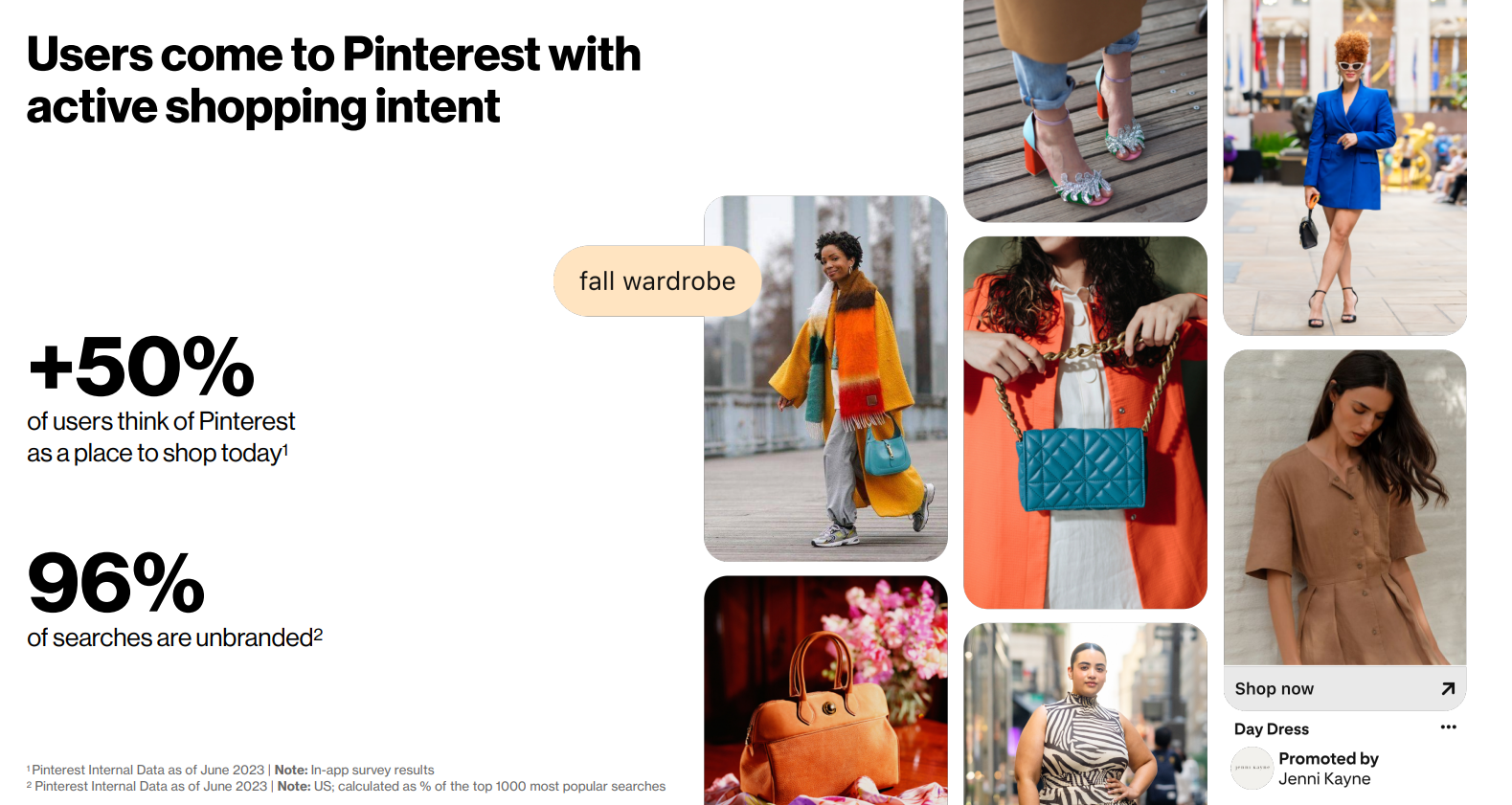

Een cruciale eigenschap van Pinterest is de verschuiving van focus naar online winkelen. Waar het platform eerder voornamelijk werd gezien als een verzameling afbeeldingen, ligt de nadruk nu steeds meer op het faciliteren van online aankopen.

Een significant deel van de Pinterest-gebruikers bezoekt het platform met de specifieke intentie om producten te kopen, wat Pinterest een unieke positie binnen het sociale medialandschap geeft.

Het platform speelt een belangrijke rol in de marketingwereld als een plaats waar merken hun producten kunnen promoten met visueel aantrekkelijke pins. De combinatie van de behoefte aan inspiratie op Pinterest om nieuwe producten te kopen en de zeer aantrekkelijke doelgroep maakt dit platform een potentieel zeer waardevol kanaal voor B2C-adverteerders.

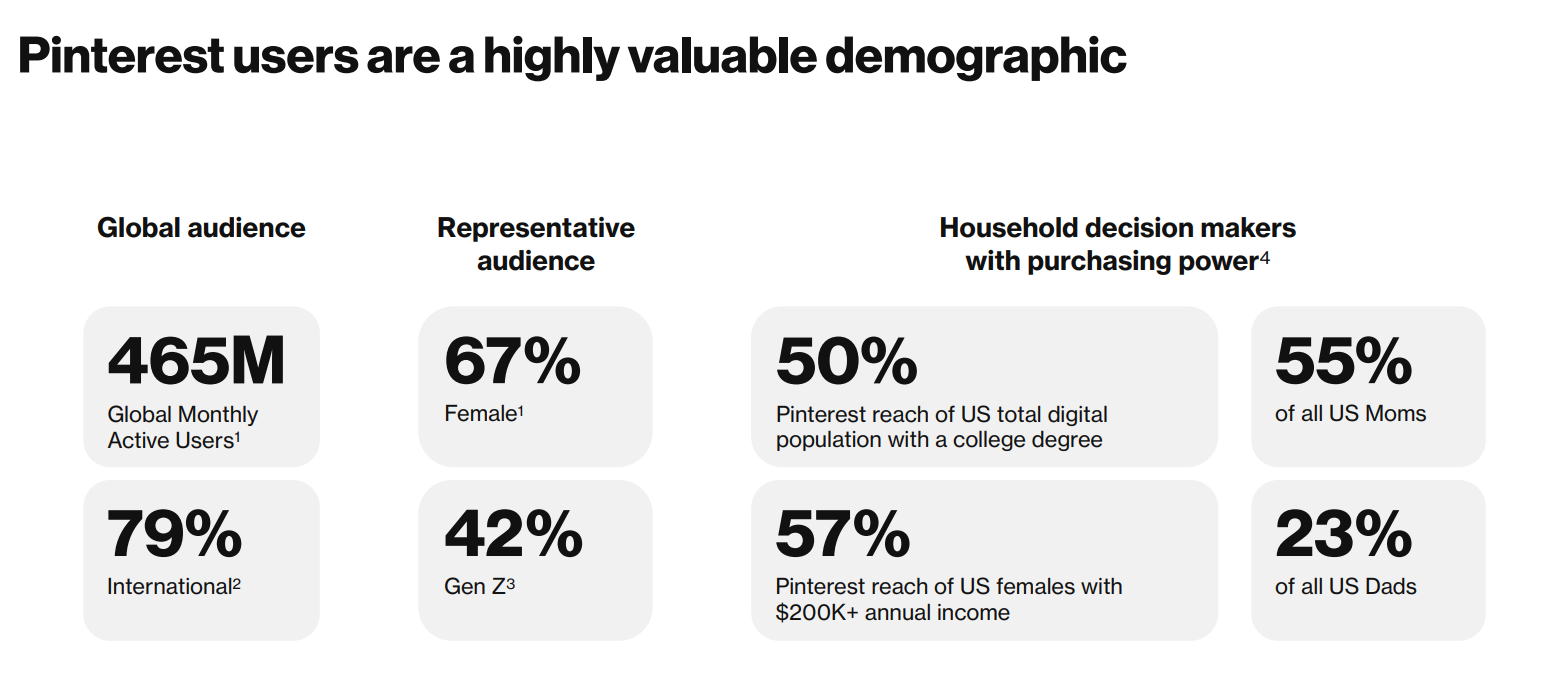

Pinterest bereikt een uiterst aantrekkelijke doelgroep voor marketeers: mensen met een hoog inkomen en voornamelijk vrouwen (vaak de beslissers binnen huishoudens). Geen enkel ander sociaalmediaplatform kan bogen op een vergelijkbare combinatie van commerciële aantrekkelijkheid.

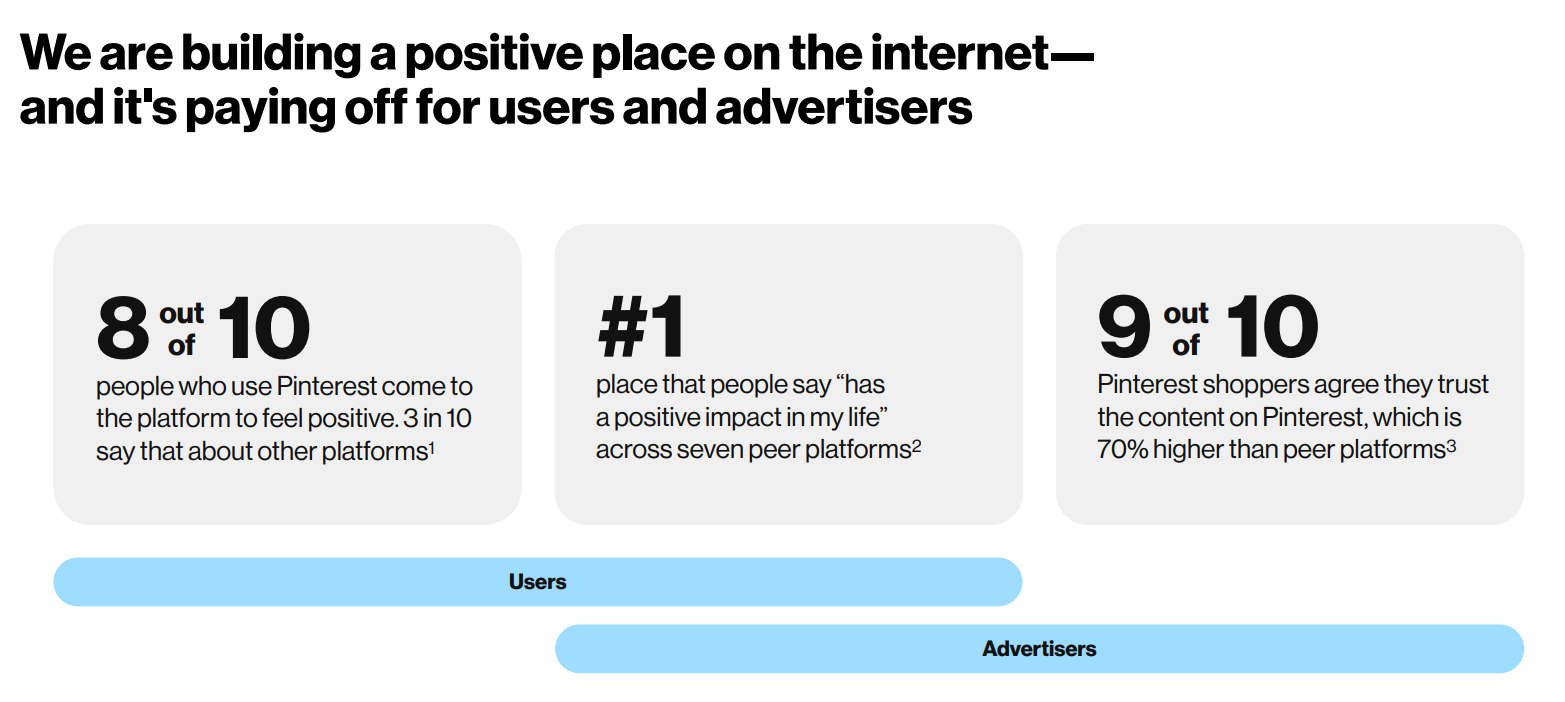

Daarnaast wordt Pinterest beschouwd als een platform vol positiviteit, dat een nuttige rol speelt in de inspiratiereis van de gebruikers.

De nadruk op marketeers is essentieel omdat zij de belangrijkste inkomstenbron voor Pinterest vormen, maar tegelijkertijd behoort dit tot een van de grootste uitdagingen voor het bedrijf. Desondanks geeft deze introductie duidelijk aan dat de kansen voor Pinterest aanzienlijk zijn.

Hoe ziet de groei eruit?

Het is tijd om de financiële prestaties van Pinterest onder de loep te nemen. Hoewel Pinterest al jaren een sterk verhaal heeft, weerspiegelde de koers niet altijd die belofte. Na de beursgang in 2019 tegen een koers van $19, hebben weinig vroege investeerders - buiten een tijdelijke opleving tussen 2020 en 2022 - enig rendement gezien.

Voor beleggers die overwegen in dit aandeel te investeren, biedt Pinterest een relatief eenvoudige case, vooral als men enige kennis heeft van digitale media of marketing. De waarde van Pinterest hangt af van enkele kernmetrics:

- Kan Pinterest zijn gebruikersbasis laten groeien?

- Wat levert een gemiddelde gebruiker op?

- Stijgt de omzet van Pinterest significant?

- Waar liggen kansen voor commerciële uitbreiding?

- Kan Pinterest winstgevend worden?

Laten we deze vragen één voor één beantwoorden om te beoordelen of Pinterest een aantrekkelijk groeiaandeel is, of meer een bedrijf dat goed klinkt op papier maar niet de resultaten levert waar beleggers naar op zoek zijn.

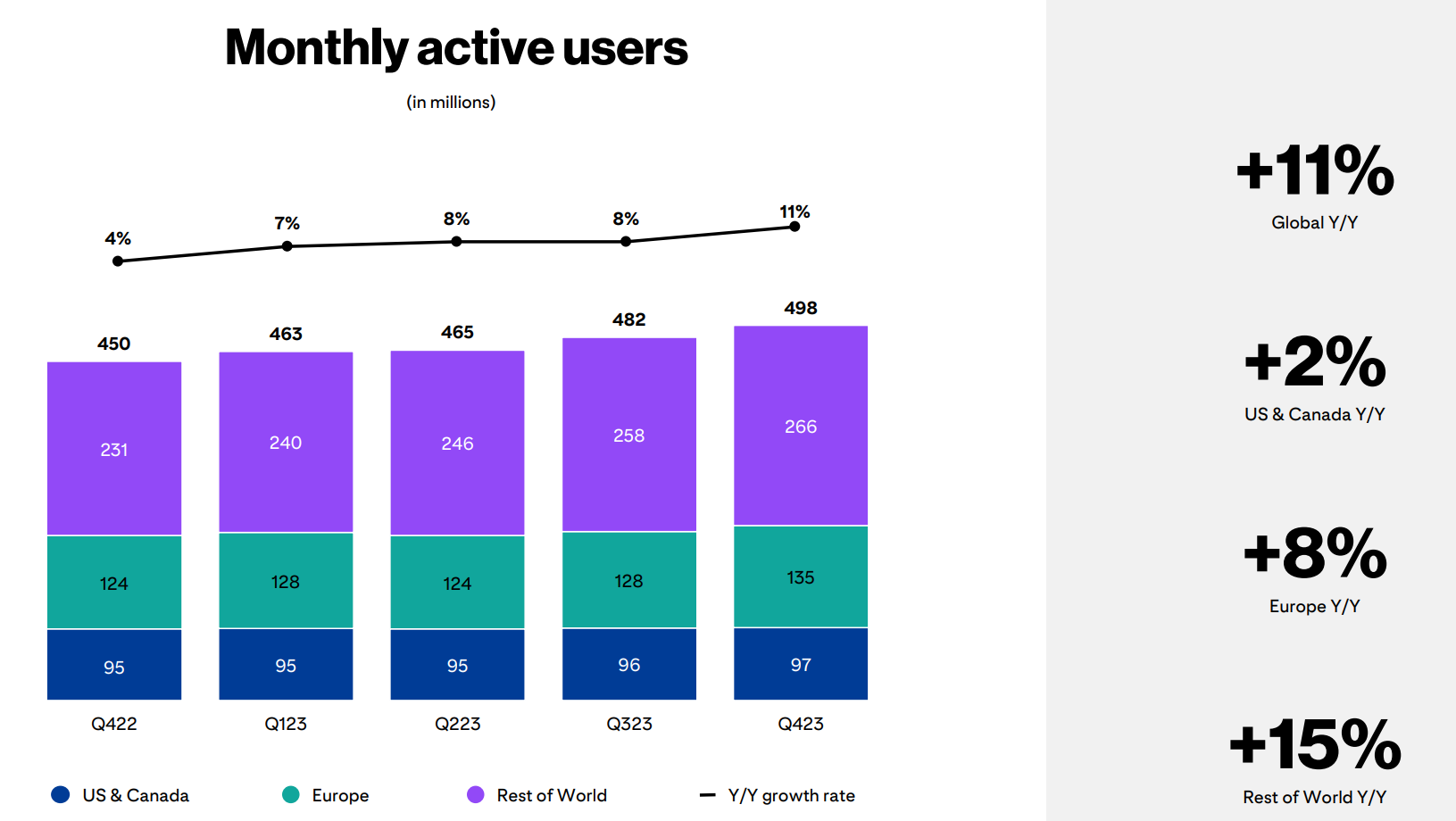

Beginnend met de maandelijkse gebruikers, zag Pinterest een sterke groei tijdens de coronapandemie, met een behoorlijke koersexplosie tot gevolg. Deze groei bleek echter niet duurzaam, waardoor Pinterest twee jaar lang stagneerde met weinig tot geen groei, en zelfs kwartalen van daling, wat het vertrouwen van beleggers schaadde.

Recent zien we echter weer een consistente groei in het aantal gebruikers, met een jaar-op-jaar groei van 11% in het laatste kwartaal, wat duidt op een versnelling van de groei.

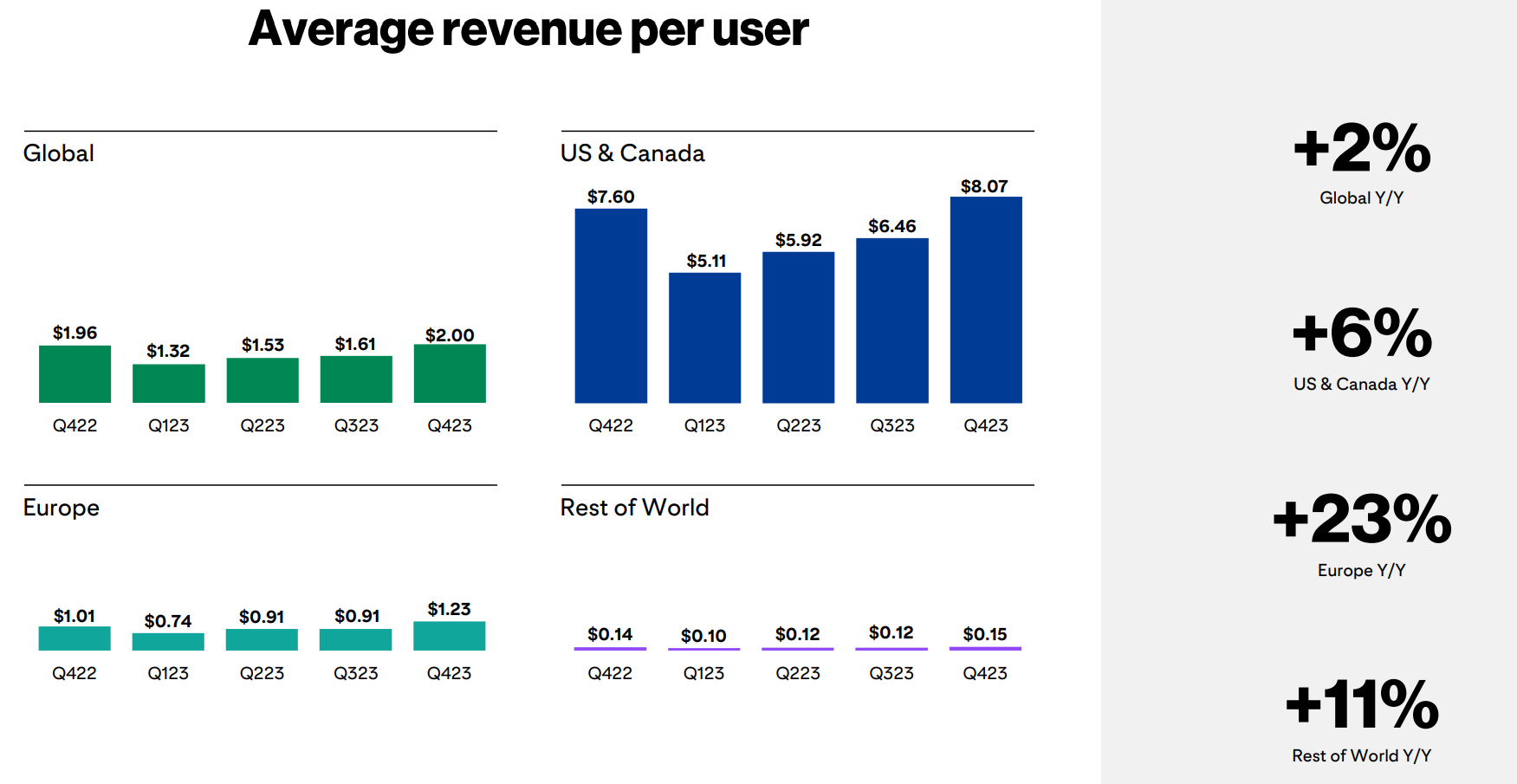

Maar een gebruiker op zich levert niets op zonder omzet. De gemiddelde jaarlijkse omzet per gebruiker (ARPU) is hier het toverwoord.

Ook hier zien we een positieve trend, met een wereldwijde ARPU die gestegen is naar $2 in Q4. Vooral de groei in Europa is een goede ontwikkeling. Ondanks dat dit positief lijkt, blijf ik kritisch over dit aspect.

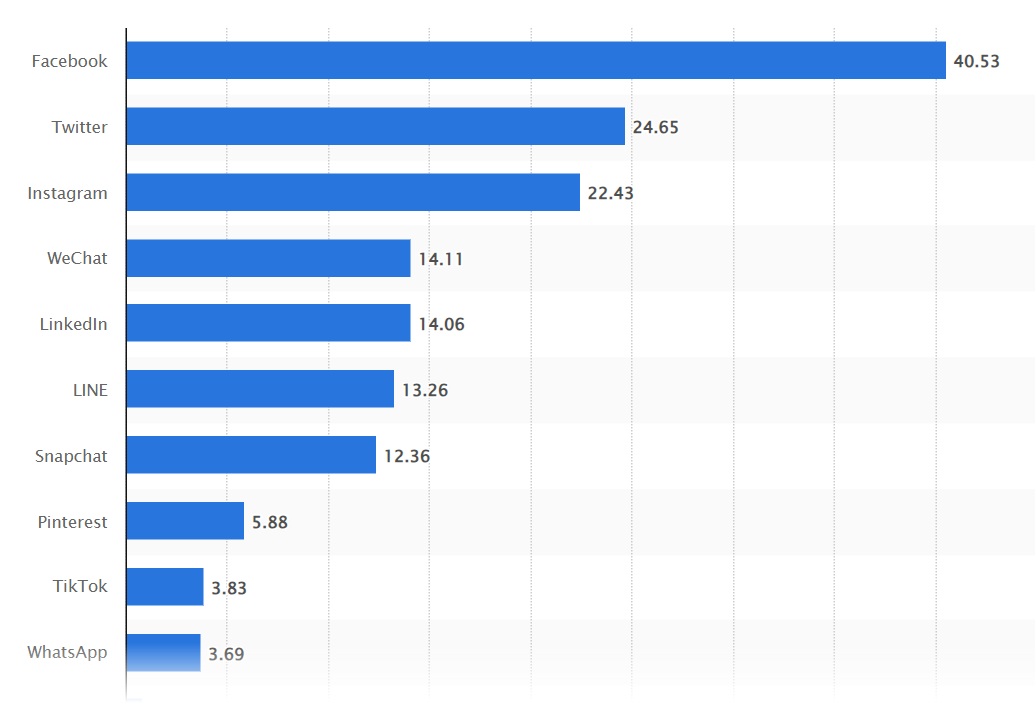

Pinterest is commercieel gezien zeer aantrekkelijk voor marketeers, gezien de combinatie van de doelgroep met hoog inkomen en de grote bereidheid tot online winkelen. Echter, vergeleken met andere sociale platforms, op basis van data uit 2022, heeft Pinterest nog zeker ruimte voor verbetering in hun ARPU:

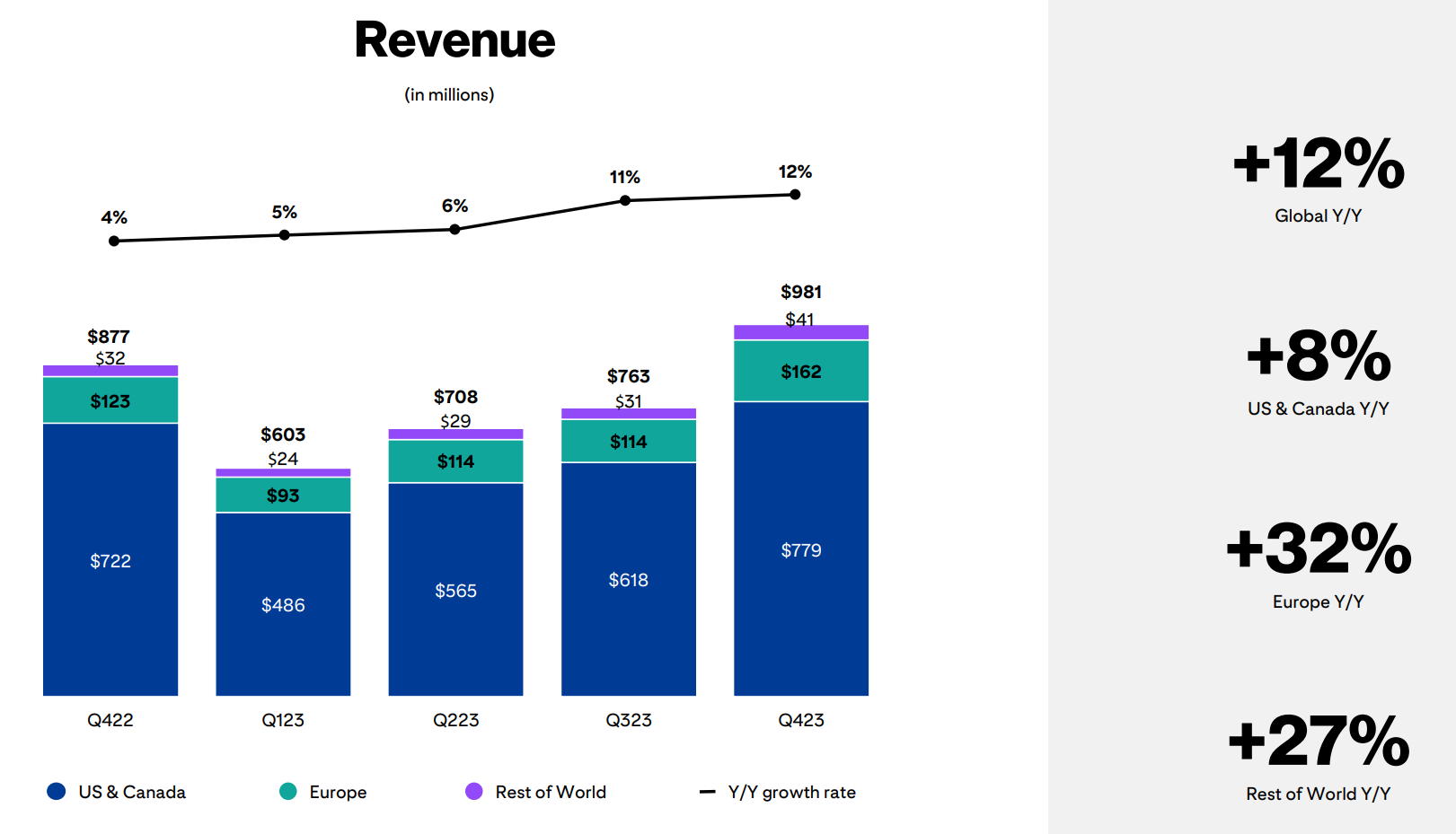

Desondanks zien we een totale omzetstijging van 12% jaar-op-jaar. Na enkele uitdagende kwartalen lijkt de trend positief te keren, met de kanttekening dat Q4 traditioneel de beste periode is voor mediabedrijven.

Pinterest rapporteerde een omzet van $981 miljoen in Q4, wat de totale omzet voor 2023 op ongeveer $3,05 miljard brengt, een stijging van 9% ten opzichte van 2022.

Met een jaarlijkse groei van 8,7% in 2022, is de vraag of Pinterest als een groeibedrijf beschouwd moet worden, of eerder als een volwassen bedrijf met een standaard jaarlijkse groei van ongeveer 10%?

Deze onzekerheid benadrukt het belang voor beleggers van een duidelijk groeipad. Hoe gaat Pinterest in de komende jaren groei faciliteren? Hoe bereiken ze weer een constante groei van meer dan 25% per jaar? Gezien de huidige waardering van Pinterest als een groeibedrijf, moeten zij de verwachte resultaten ook daadwerkelijk leveren.

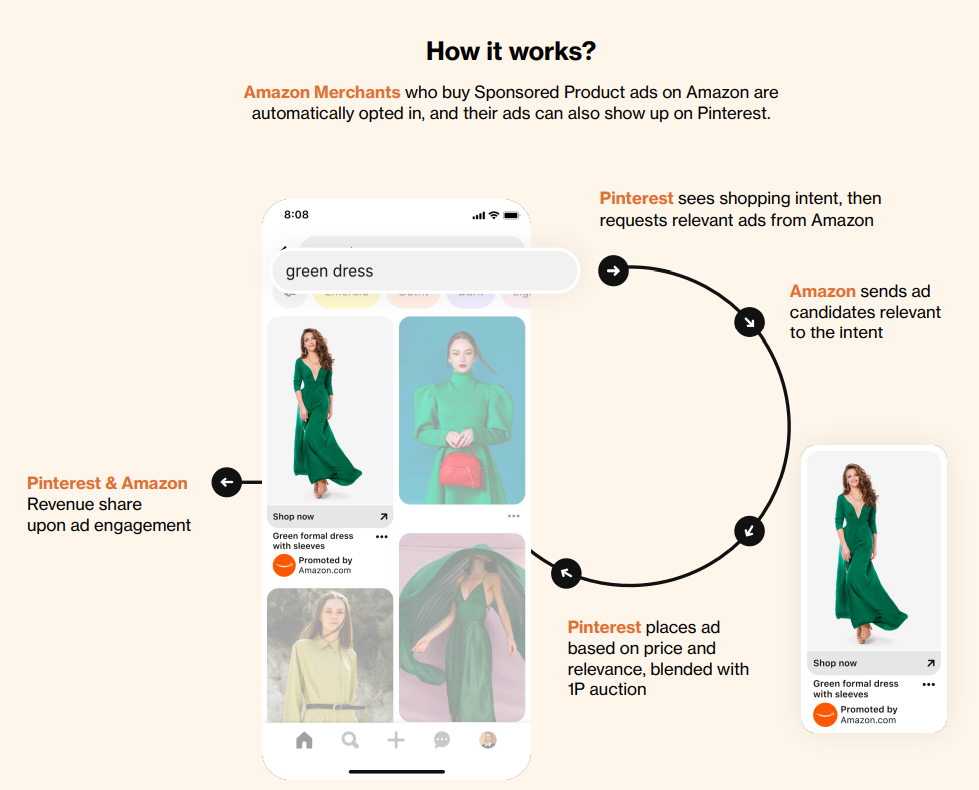

Een kans ligt in samenwerkingen met grote techbedrijven. In 2023 startte Pinterest een samenwerking met Amazon, met een integratie van 'gesponsorde producten', wat het eenvoudig maakt om direct vanuit Pinterest producten bij Amazon te bestellen. Hiermee staan ze in hun kracht: de doelgroep met een hoog inkomen en een hoge koopintentie benutten.

Ook Google ziet potentie in het platform, met de aankondiging van een nieuwe samenwerking na hun recente winstbericht. Google zal hun advertentietech gaan integreren om vooral de internationale doelgroep beter te monetariseren.

Ivan Mehta

Ivan Mehta

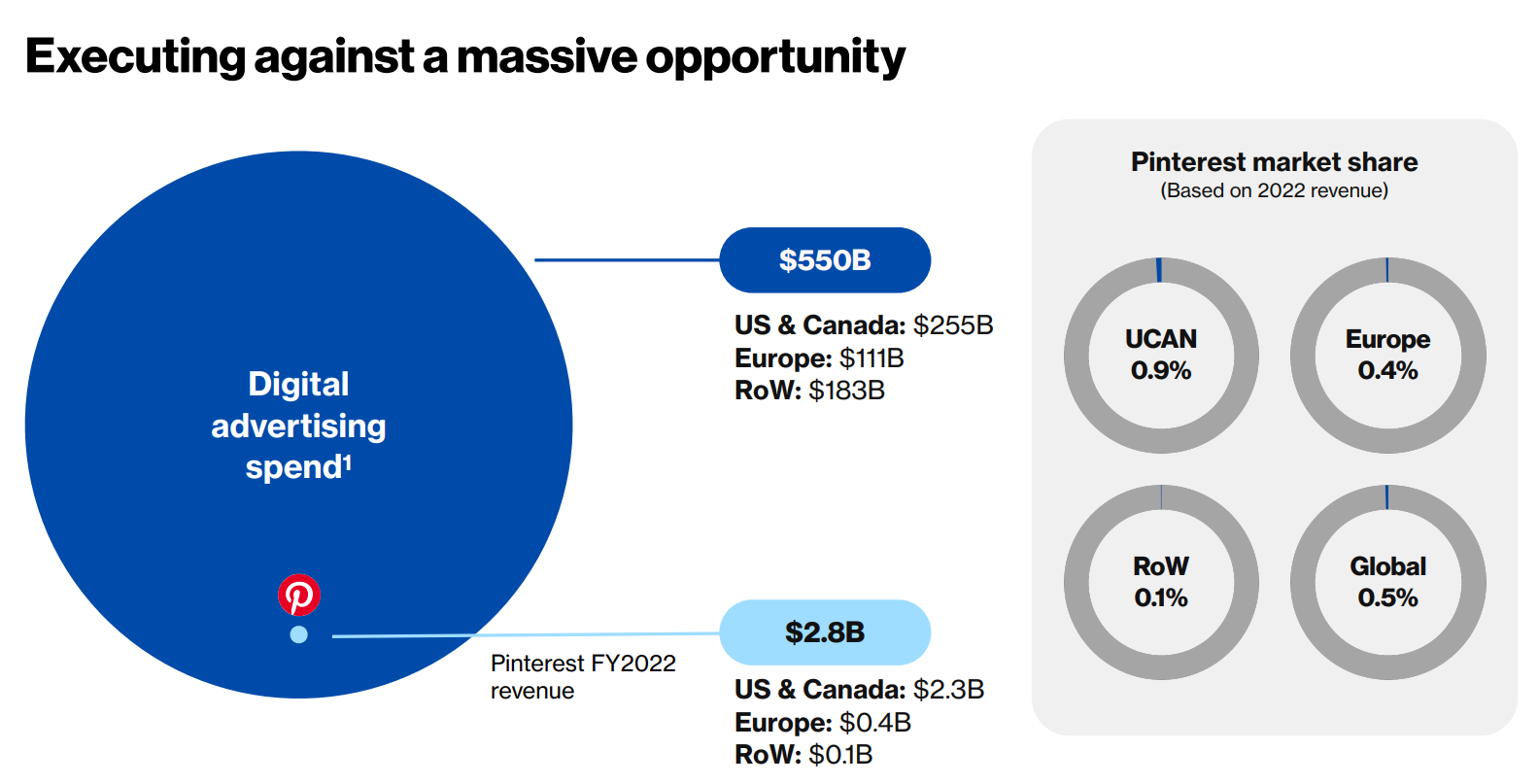

Digitale media is een groeimarkt die jaarlijks met 8-12% wereldwijd groeit. Pinterest heeft een unieke positie in dit landschap, maar slaagt er tot nu toe slechts beperkt in dit commercieel te benutten.

Niettemin is er voldoende groeipotentieel, mocht Pinterest erin slagen de ARPU te verhogen. Partners zoals Google en Amazon kunnen hier zeker aan bijdragen.

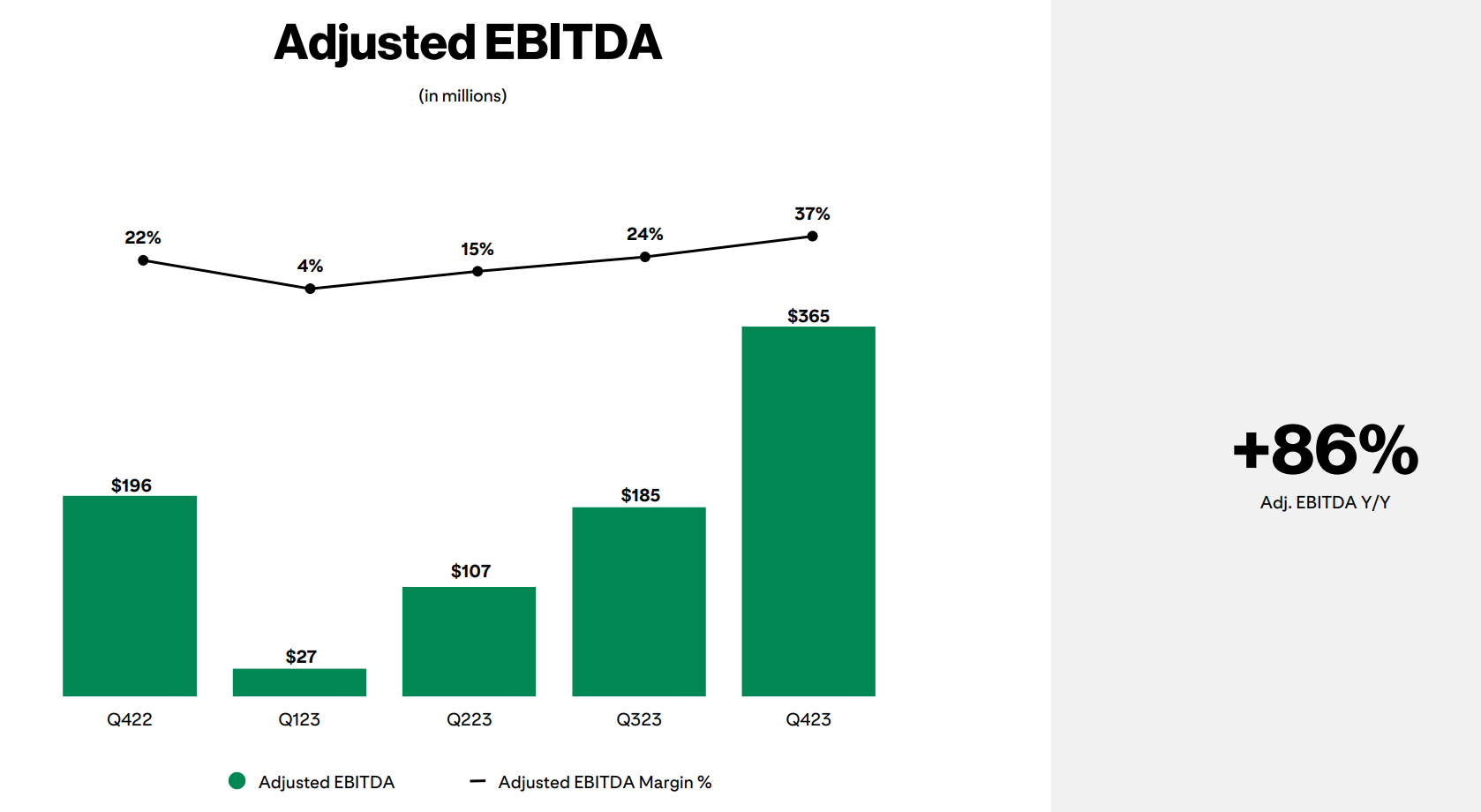

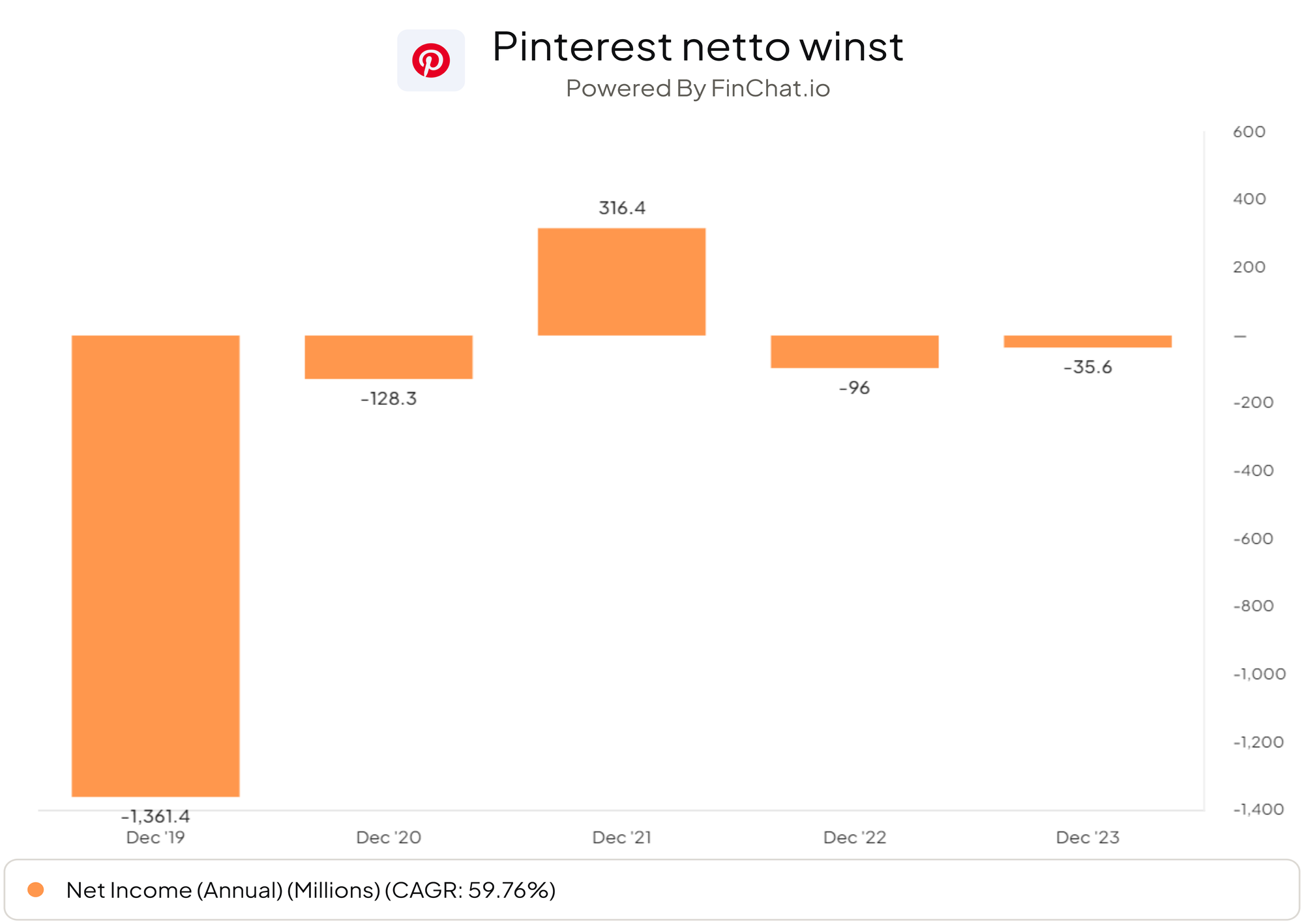

De vraag blijft of Pinterest ooit een sterk winstgevend bedrijf zal worden en of zij hun vrije kasstroom effectief kunnen herinvesteren voor verdere groei. Pinterest lijkt op de goede weg, met een aangepaste EBITDA-marge van 37%, ofwel $365 miljoen in Q4.

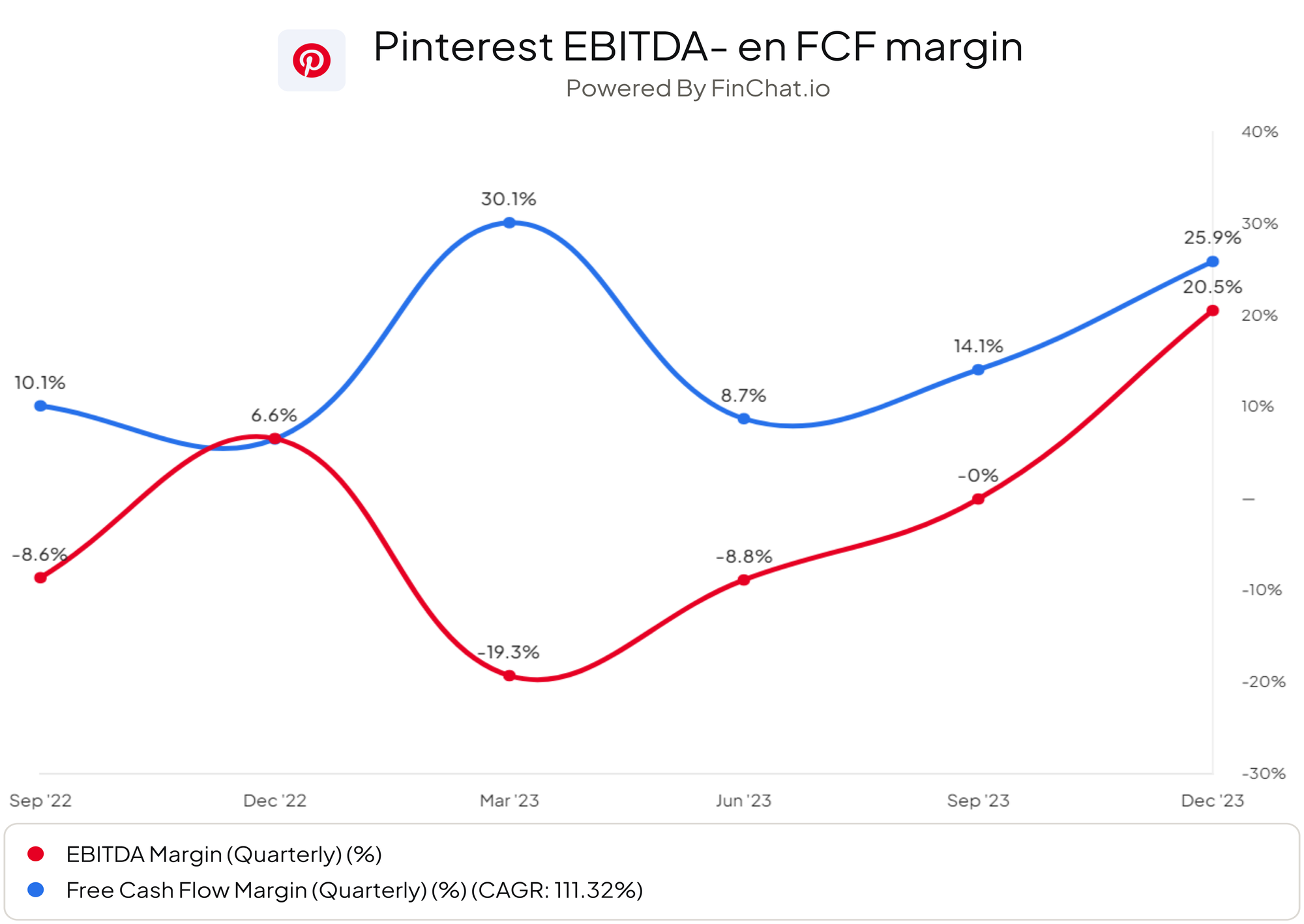

Als we kijken naar de groei in de afgelopen kwartalen van EBITDA en Free Cashflow marges, dan komt dit overeen met het overall beeld van Pinterest: een sterk december '22, een verval, met een rebound in de opvolgende maanden. Eén stap terug, twee stappen vooruit.

Mogen we constateren dat Pinterest hiermee een winstgevend bedrijf is? Nee. Ondanks verbeteringen in de EBITDA en vrije kasstroommarges, blijft Pinterest een verliesgevend jaar achter de rug hebben, met slechts één winstgevend jaar in 2021, toen de wereld binnen moest blijven.

De resultaten verbeteren elk kwartaal enigszins, maar het is te optimistisch om Pinterest als een stabiel winstgevend bedrijf te beschouwen. Dit is ook een belangrijk aspect in onze waarderingsanalyse.

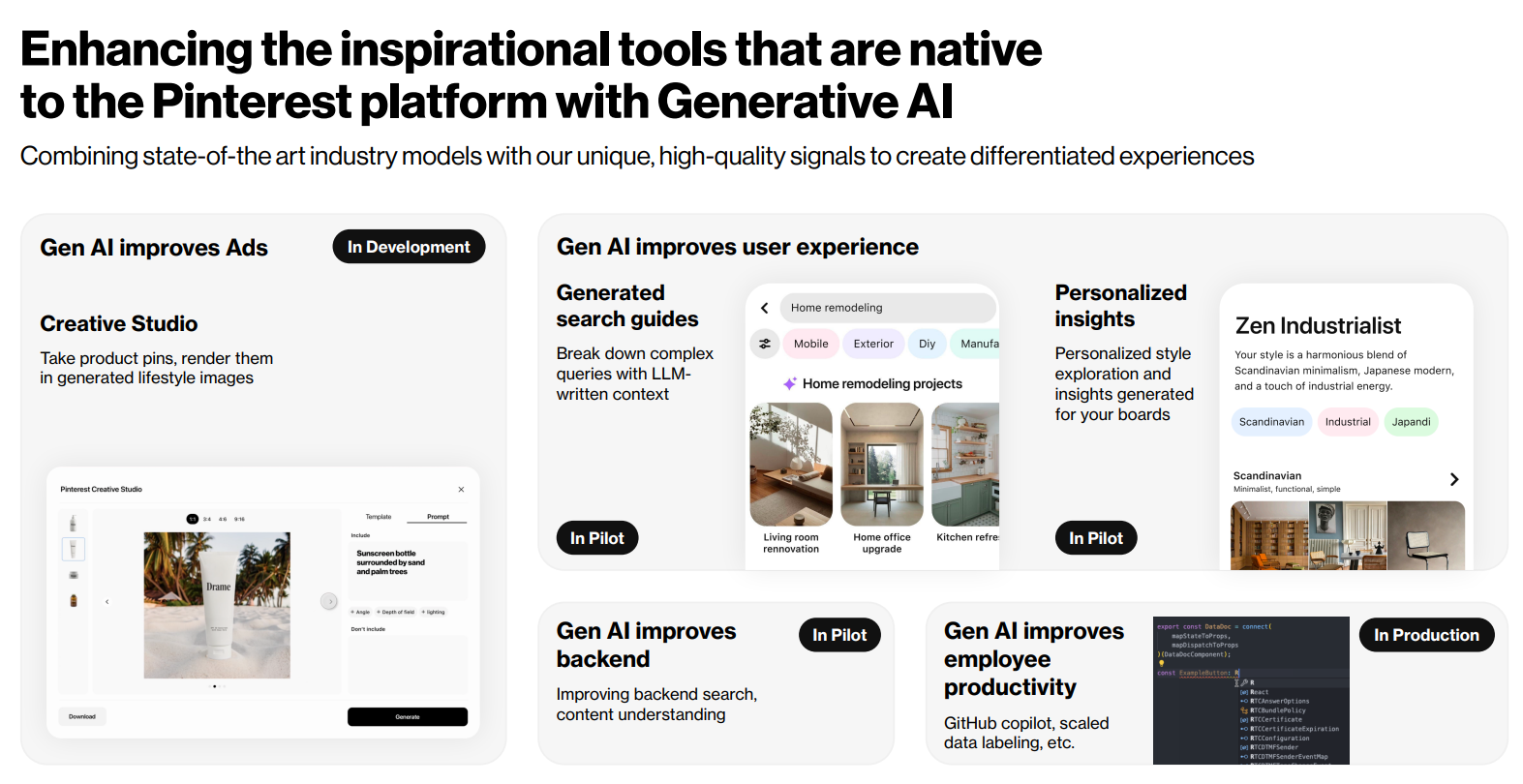

Gelukkig zijn er altijd manieren waarop bedrijven hun koers omhoog kunnen krikken: Artificial Intelligence. Hun investor presentation in september 2023 had een geheel segment over hun AI ontwikkelingen. Persoonlijk vind ik het een nuttige toevoeging aan hun platform, maar zeker niet breaking news.

Is dit aandeel aantrekkelijk?

Als we kijken naar de waardering van Pinterest, dan is het belangrijk om een paar constateringen uit deze analyse samen te vatten:

- Pinterest heeft een jaarlijkse groei van ongeveer 9% doorgemaakt in de afgelopen twee jaar.

- Het bedrijf ziet hun marges stijgen maar blijft verliesgevend.

- Het aantal gebruikers stijgt licht, maar er zijn geen duidelijke katalysatoren voor een aanzienlijke omzetgroei.

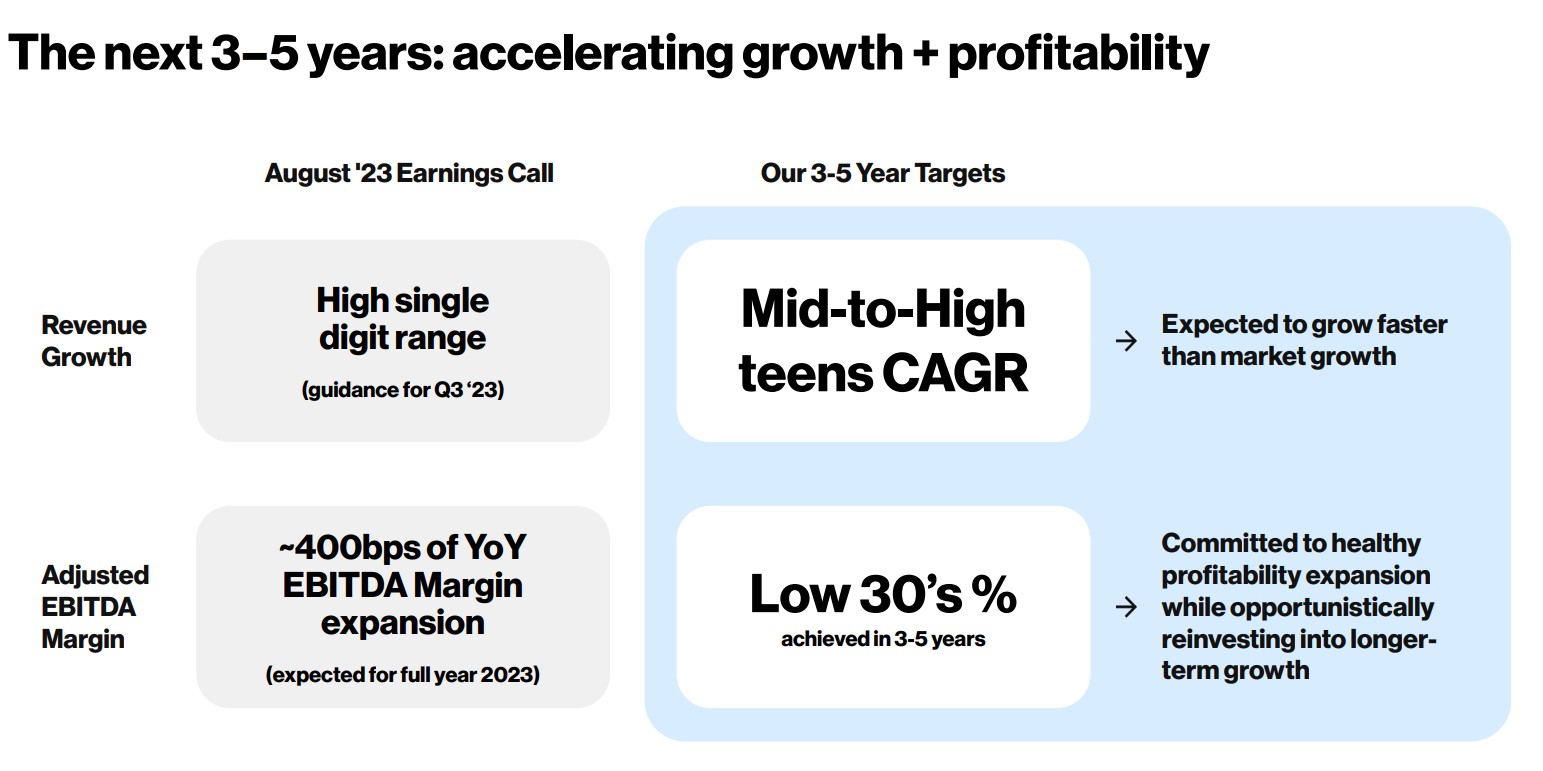

Hierdoor zou ik Pinterest beschouwen als een solide, volwassen techbedrijf met een relatief lage groei en een pad naar winstgevendheid in de komende jaren. Ze verwachten een omzetgroei van ongeveer 14% tot 19% in de komende 3 tot 5 jaar, met EBITDA-marges van ongeveer 30%.

Concreet betekent dit dat Pinterest zich ontwikkelt tot een techspeler met beperkte groei, die uiteindelijk winst gaat maken, maar verder weinig enthousiasme wekt.

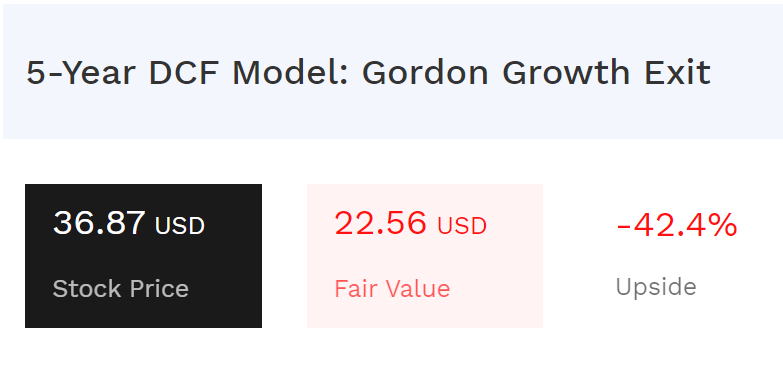

Mijn favoriete Discounted Cash Flow Analyse tool geeft een 'fair value' van ongeveer $22,50, zonder rekening te houden met een aanvullende 'margin of safetly' van ongeveer 15% tot 20%. Dit betekent dat het aandeel momenteel bijna tweemaal overgewaardeerd is.

Dat betekent dat het aandeel bijna 2x overvalued is op dit moment.

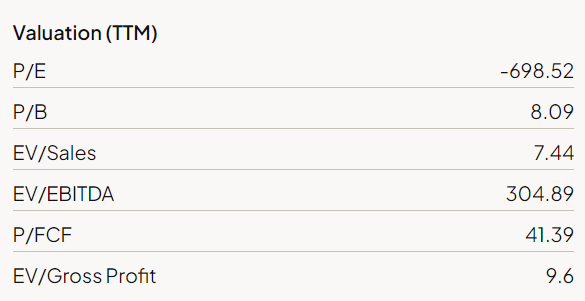

Deze conclusie wordt bevestigd wanneer ik puur naar de fundamentele waarderingsmetrics kijk. Zoals ik vaker aangeef: een aandeel van een groeibedrijf wordt aantrekkelijk geacht bij een Price-to-Free-Cashflow (P/FCF) onder de 20.

Pinterest vertoont een bescheiden groei, terwijl de P/FCF-verhouding met 41 dubbel zo hoog is als wat ik normaal gesproken bereid ben te betalen. Bovendien is een EV/Sales van 7,4 hoog voor een bedrijf met matige omzetgroei, verliesgevendheid, en beperkte marges.

Ook zonder deze tool kom ik tot de conclusie dat Pinterest momenteel overgewaardeerd is, gezien de matige omzetgroei, verliesgevendheid en beperkte marges.

Conclusie

Pinterest is een prachtig bedrijf met een unieke positie in het digitale medialandschap, maar dat maakt het niet noodzakelijkerwijs een aantrekkelijke belegging. De groei is beperkt, de waardering hoog, en er lijkt weinig vertrouwen dat Pinterest de komende jaren een significante groeispurt zal doormaken.

Voor mij behoort Pinterest vooralsnog tot het verleden, hoewel het aandeel in de toekomst kan verrassen. Echter, als we scenario's afwegen, lijkt het risico op kapitaalverlies groter dan het potentiële rendement van een investering in Pinterest.