Er is één lid die wekelijks vraagt om een analyse van Palantir. Of meerdere leden met allemaal hetzelfde idee, maar linksom of rechts: de DLT-community blijkt zeer geïnteresseerd in dit aandeel. En natuurlijk draag ik graag mijn steentje bij om aan die nieuwsgierigheid te voldoen!

Palantir is tegelijkertijd ook een van de analyses die ik het langst heb willen uitstellen. Dit heeft meerdere redenen.

Allereerst heb ik Palantir tijdens de 'Mister Don'-periode genoemd als een bedrijf dat ofwel volledig zou instorten, ofwel ooit tot de paar belangrijkste aandelen op de Amerikaanse beurs zou behoren. Vooralsnog lijkt Palantir op koers te liggen om tot die tweede categorie te behoren.

Ten tweede is het begrijpen van Palantir en hun businessmodel vrij complex. Als je echt een diepgaande analyse van dit bedrijf wilt doen, moet je eerst een maand lang een cursus AI- en data-analyse volgen.

En ten derde ben ik een beetje zuur, want Palantir stond op mijn 'Nu kopen!'-lijst voor $6, maar de koers bleef steken op $6,29. Inmiddels is de koers drie keer gestegen. En hoogstwaarschijnlijk ging mijn geld destijds naar Canoo en Desktop Metal; geweldige keuzes. #Koopmijncursus

Om meteen de toon te zetten, dit is de CEO van Palantir met een 'subtiele mening' over beleggers die short gaan op zijn bedrijf. 👀

Goed, tijd om een serieuze blik te werpen op Palantir, een van de belangrijkste bedrijven van de toekomst? Of is het overhyped?

Key Summary

Dit zijn de drie belangrijkste conclusies uit deze analyse:

Belangrijkste databedrijf ter wereld?

Palantir is een bedrijf dat software maakt voor het analyseren van grote hoeveelheden informatie. Hun technologie helpt organisaties zoals overheden en grote bedrijven om belangrijke patronen en trends in data te ontdekken en te gebruiken voor besluitvorming.

Ze hebben speciale tools die bijvoorbeeld gebruikt worden door veiligheidsdiensten om gegevens te ordenen en inzichtelijk te maken, waardoor deze organisaties beter kunnen plannen en reageren op diverse situaties.

- Foundry is een data-analyseplatform dat bedrijven helpt bij het integreren, analyseren en benutten van data om betere inzichten en beslissingen te verkrijgen.

- Gotham is een platform voor overheidsinstanties en veiligheidsdiensten om grote hoeveelheden gegevens te analyseren en visualiseren, waardoor bedreigingen kunnen worden geïdentificeerd en misdaden voorkomen.

- Apollo is een platform voor software-implementatie en -beheer dat de distributie, updates en monitoring van applicaties automatiseert in verschillende omgevingen.

- AIP is een platform dat AI en machine learning combineert om geavanceerde data-analysemogelijkheden te bieden, waarmee organisaties AI- en ML-modellen kunnen ontwikkelen en implementeren voor waardevolle inzichten en voorspellingen.

De Palantir-technologie wordt ook gebruikt in oorlogen, zoals in Oekraïne. Niet elke belegger zal hier even happig op zijn, maar de toelichting van de CEO klinkt overtuigend.

Dit bevestigt de indruk dat een bedrijf als Palantir echt een serieuze impact kan hebben in deze wereld. Of dit alles positief is, gezien de macht die dergelijke bedrijven hebben door het slim benutten van data, is een tweede vraag.

Sowieso heb ik talloze artikelen voorbij zien komen van data-experts die de Palantir data-technologie onvoorstelbaar vinden. Het is lastig dit te verifiëren als non-expert, maar het zijn meer berichten dan één tweet of post op Reddit vanuit een 10x leverage long belegger.

Maar vanuit een beleggersperspectief bevestigt de weg die Palantir de afgelopen jaren heeft afgelegd mijn standpunt:

De kans is aanwezig dat Palantir een van de belangrijkste bedrijven ter wereld wordt.

Hoe zag Q1 eruit?

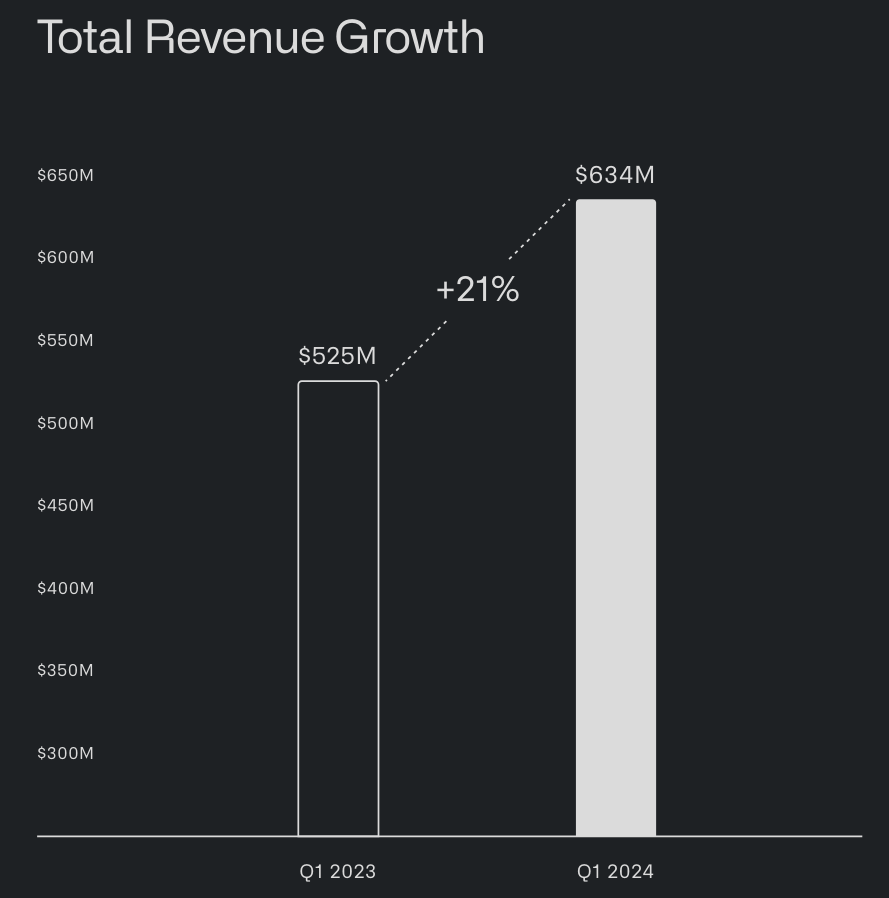

Palantir heeft een sterk kwartaal achter de rug. In de afgelopen drie jaar heeft het bedrijf een gemiddelde jaarlijkse omzetgroei laten zien van 24,6%. Met een jaaromzet van $2,3 miljard in 2023 is het allesbehalve een kleine speler.

Specifiek voor het eerste kwartaal zien we een jaarlijkse groei van 21% naar $634 miljoen, wat een lichte outperformance is ten opzichte van de verwachtingen van analisten.

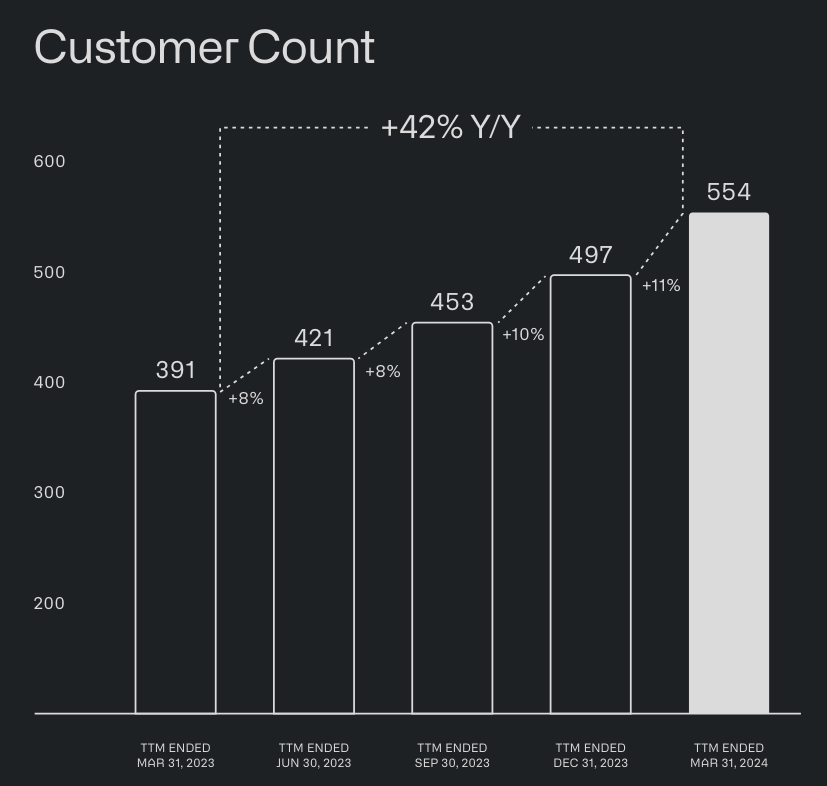

De groei van het aantal klanten nam sterker toe, met een stijging van 42% in het afgelopen jaar.

Een van de langdurige pijlers van Palantir is om een brede klantengroep aan te trekken, zodat het bedrijf niet afhankelijk zou zijn van een selecte paar big spenders. Die strategie lijkt zich langzaam uit te betalen.

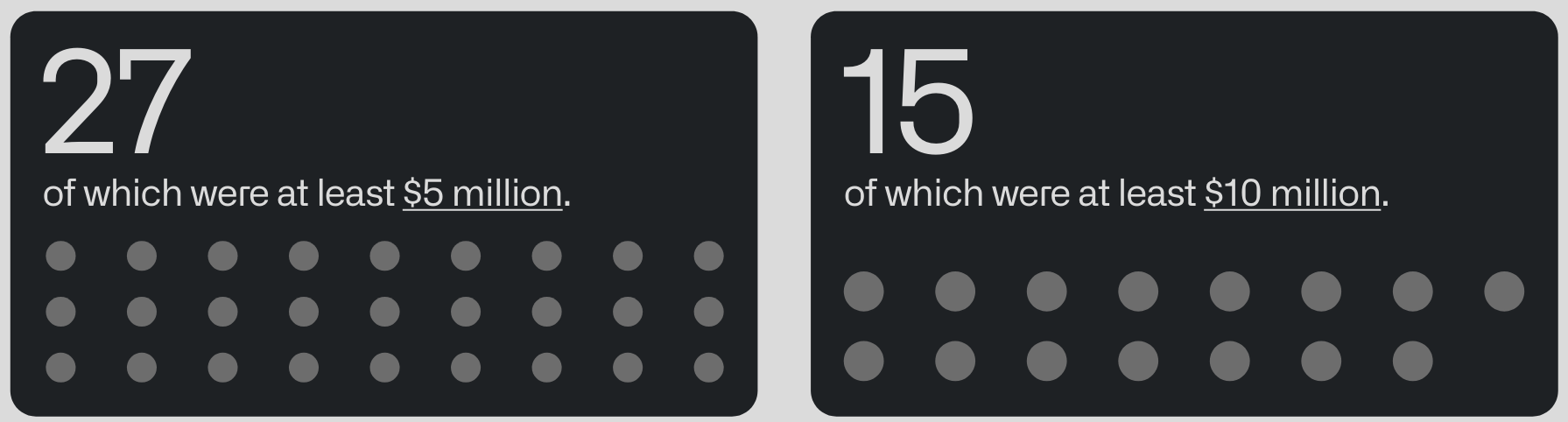

In het afgelopen kwartaal zijn er 87 deals gesloten van minimaal $1 miljoen aan omzet, waarvan er 27 minimaal $5 miljoen waren en 15 minimaal $10 miljoen. Dit is een belangrijke metric voor SaaS-bedrijven, waar Palantir naar mijn mening ook onder valt.

Je wilt nooit voor het grootste deel van je omzet afhankelijk zijn van één grote klant, want dat betekent het verlies van je leverage.

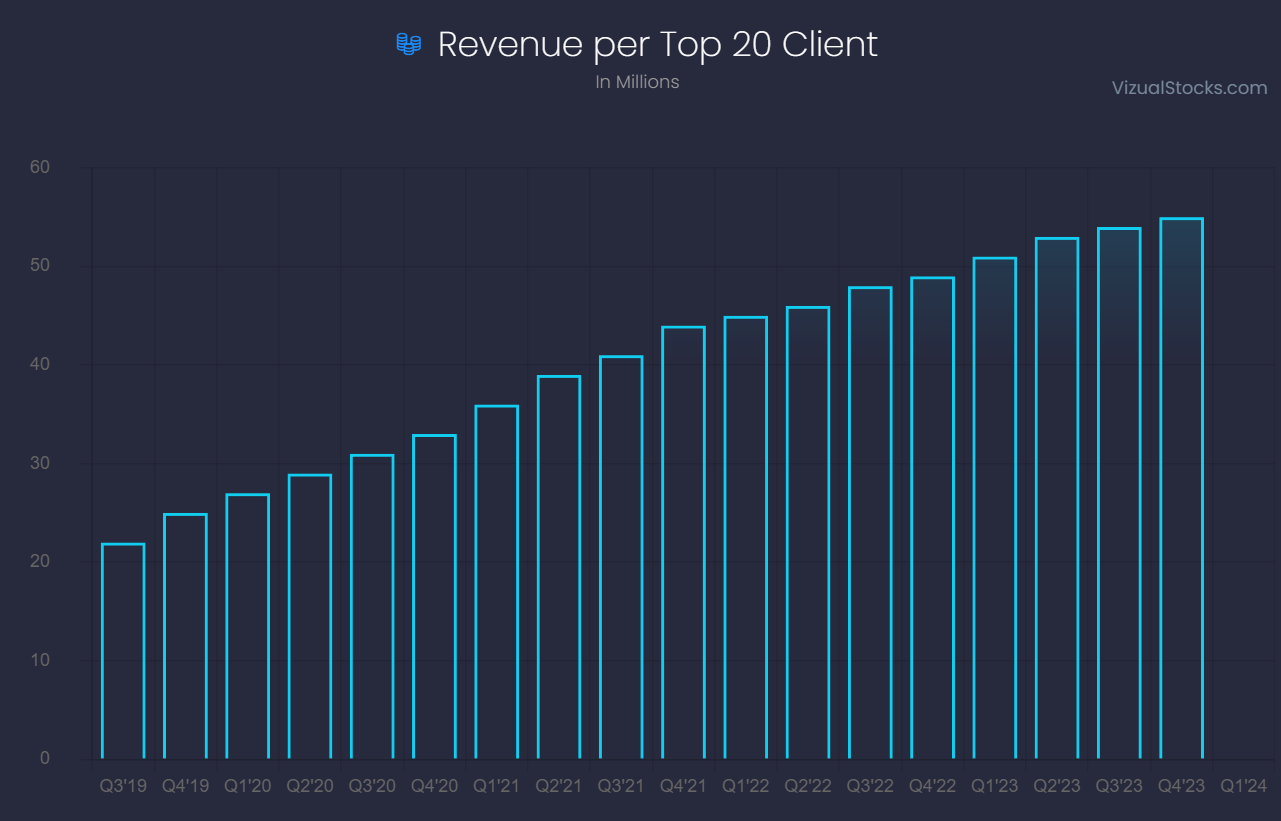

We zien dat Palantir steeds meer groei realiseert uit een bredere klantenbasis. De invloed van de top 20 klanten neemt ieder kwartaal af in verhouding tot hun totale omzetgroei (~20%).

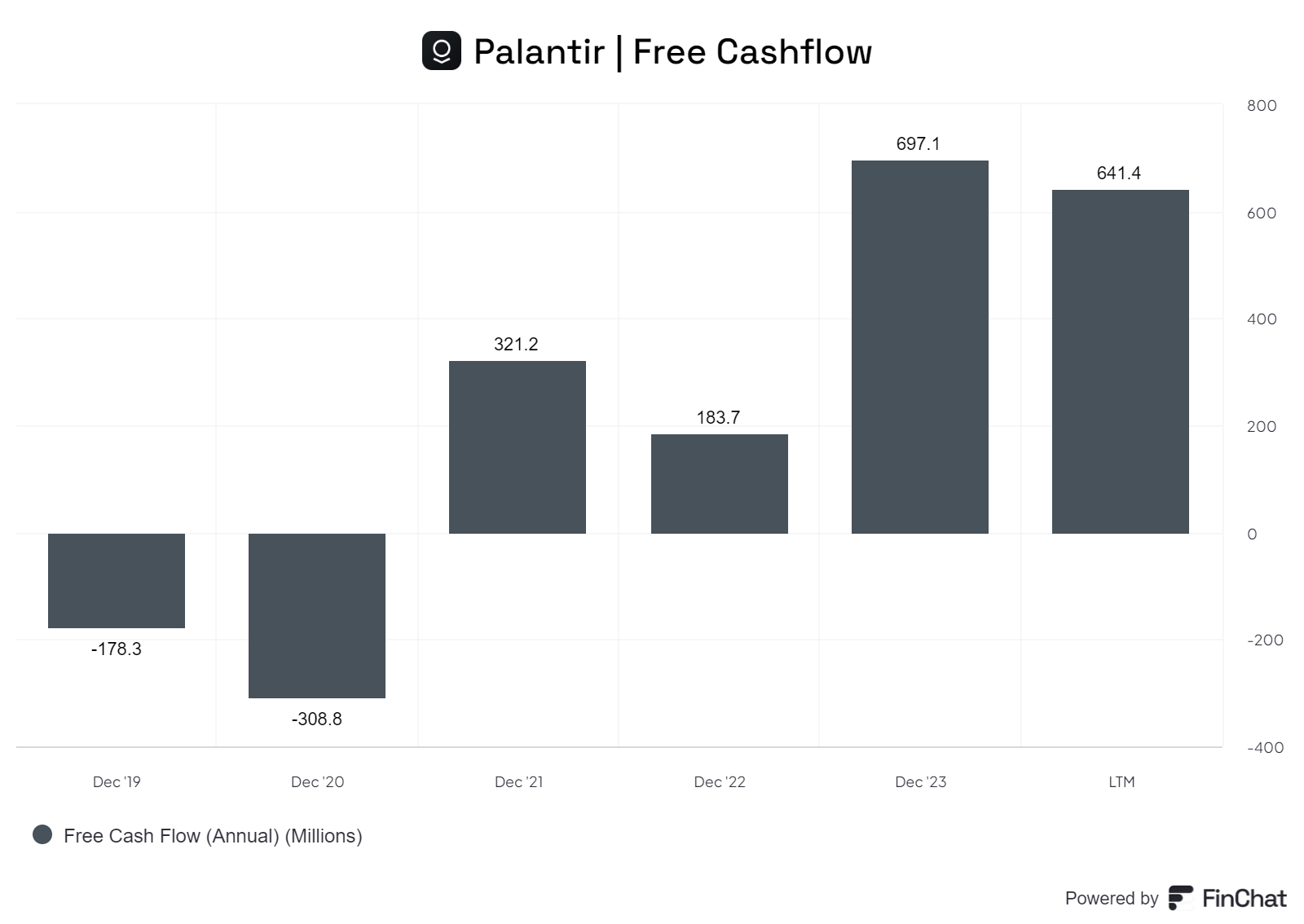

Een van de belangrijkste aspecten waar ik altijd op let, zeker bij bedrijven in een solide groeifase zoals Palantir, is de ontwikkeling van de Free Cashflow.

Palantir is naar de beurs gekomen met de perceptie van een enorme geldverbrander, wat terecht was gezien de negatieve FCF in 2020. Dat was de eerste stap naar winstgevendheid, maar leek toen ver weg. "Wij denken dat Palantir nooit winstgevend zal worden", was de mening van analisten destijds.

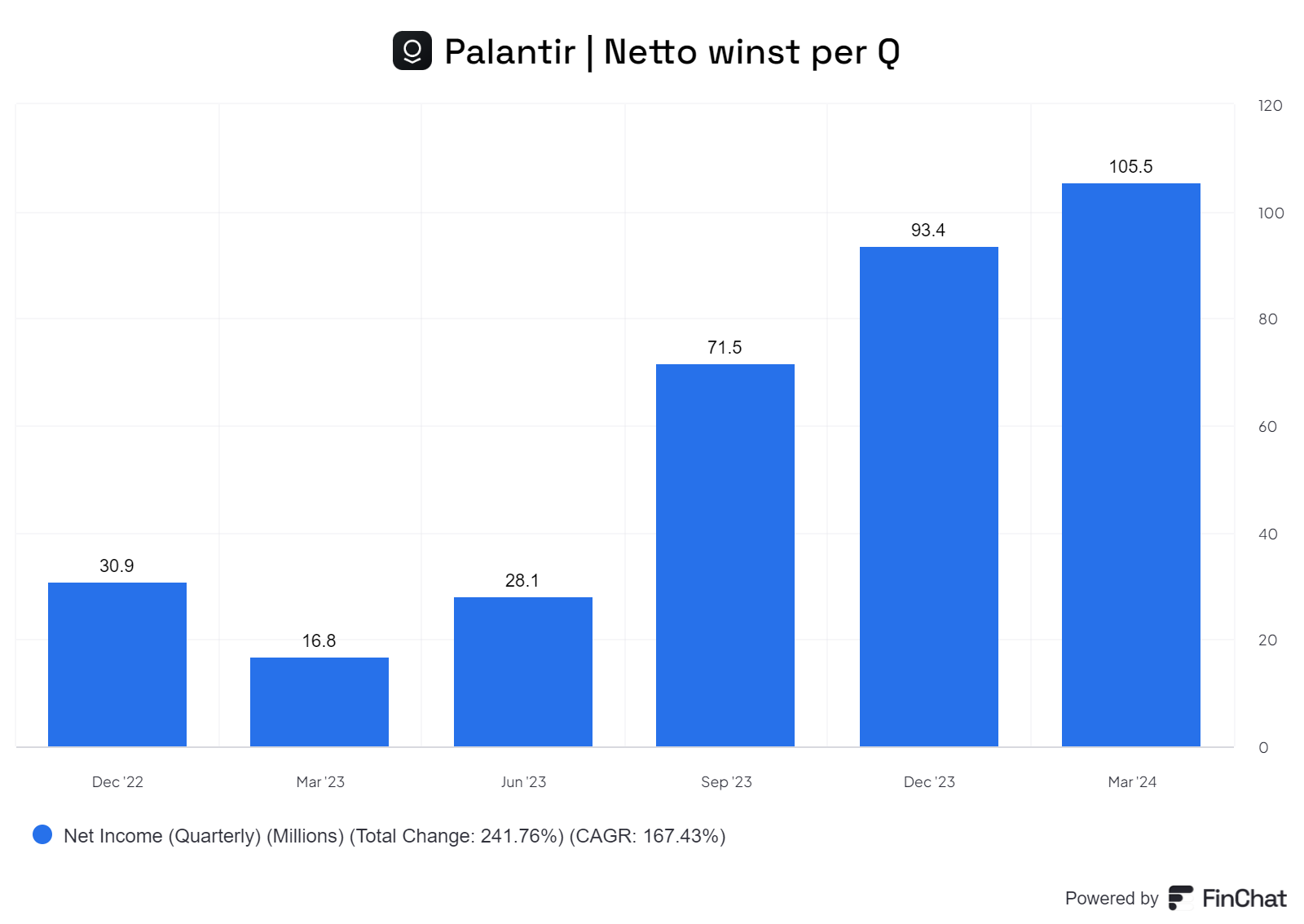

Inmiddels zien we dat Palantir al zes kwartalen op rij een netto winst boekt, zonder EBITDA, maar echte netto winst. In dat opzicht heeft Palantir de verwachtingen overtroffen.

De EPS in Q1 was $0,04, een verbetering van $0,01 ten opzichte van een jaar geleden.

Palantir laat zien dat ze structureel en stabiel winstgevend kunnen zijn.

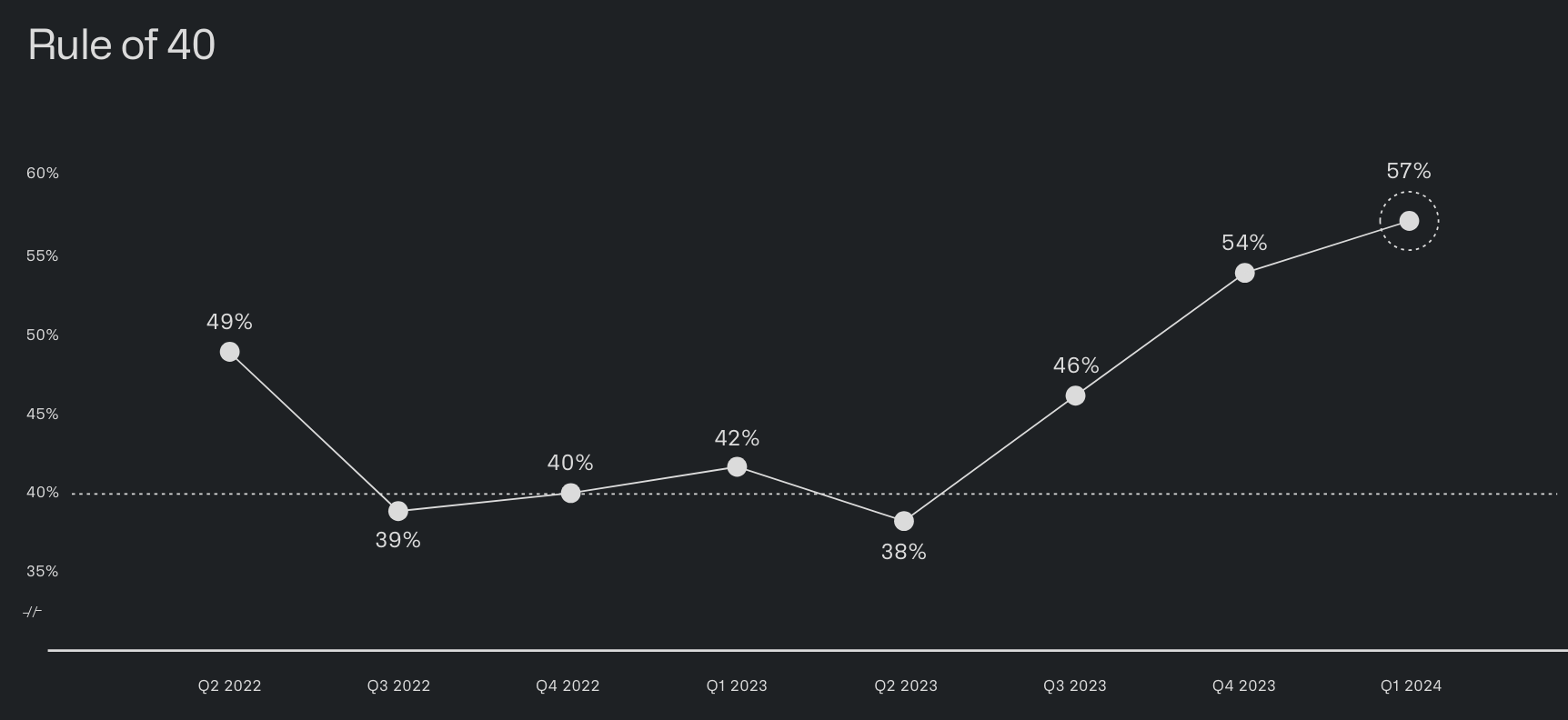

Het succes blijkt ook uit de zogenaamde 'Rule of 40', een van de belangrijkste metrics die investeerders gebruiken om SaaS-bedrijven te beoordelen.

Dit principe stelt dat een softwarebedrijf een gecombineerde omzetgroei- en winstmarge moet hebben van minimaal 40% om aan te tonen dat ze op een duurzaam groeipad zitten.

Met een percentage van 57% zit Palantir nu op zijn beste prestatie sinds de beursgang, wat het vertrouwen van beleggers verder versterkt.

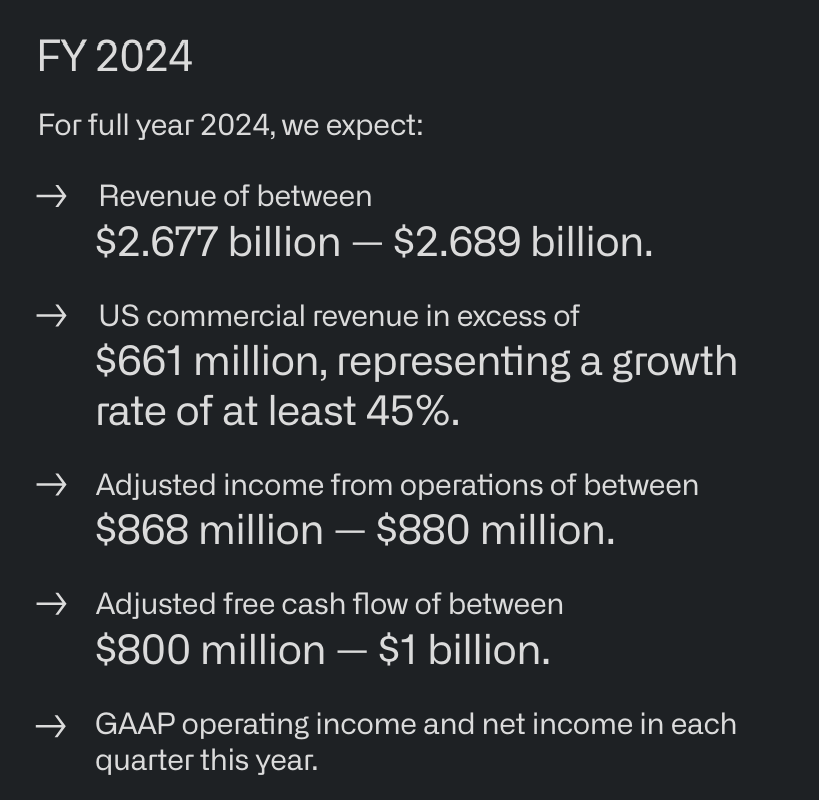

Voor het gehele boekjaar 2024 verwacht Palantir een omzetgroei van 20,6% Y/Y, wat redelijk in lijn is met de prestaties van de afgelopen twee jaar.

Ook wordt een significante toename van hun free cashflow verwacht, met winstgevendheid in elk kwartaal.

Over het algemeen zijn er geen verrassingen, maar verwacht Palantir een degelijke en stabiele groeiverwachting.

Wat zien we hier voorzichtig ontstaan? Een bedrijf dat potentieel een enorme stempel zou kunnen drukken omdat ze ogenschijnlijk aantonen een van de besten te zijn in het analyseren van data.

Ieder jaar lijkt het pessimisme van analisten verder af te brokkelen. De artikelen op het dieptepunt van de Palantir koers, begin 2023, zeggen genoeg.

Maar eigenlijk zegt het wat iedere belegger al zou moeten weten: niemand kan de toekomst voorspellen. Want als ik mijn eigen mening serieus had genomen, had ik wél een Palantir positie gehad. #domoor

Eindeloze verwatering?

Eén van de belangrijkste bezwaren die beleggers hebben tegen een positie in Palantir is de hoge verwatering van hun aandelen.

De perceptie bestaat dat Palantir vooral hun eigen management- en medewerkers rijker maakt door het uitkeren van gigantische aandelenpakketten.

En toegegeven, die perceptie was absoluut terecht in de eerste kwartalen na de beursgang.

Palantir slaagde erin om in het vierde kwartaal van 2020, net na hun IPO, een hogere waarde aan aandelen uit te geven dan hun jaarlijkse omzet. Dat is niet iets waar beleggers vrolijk van worden...

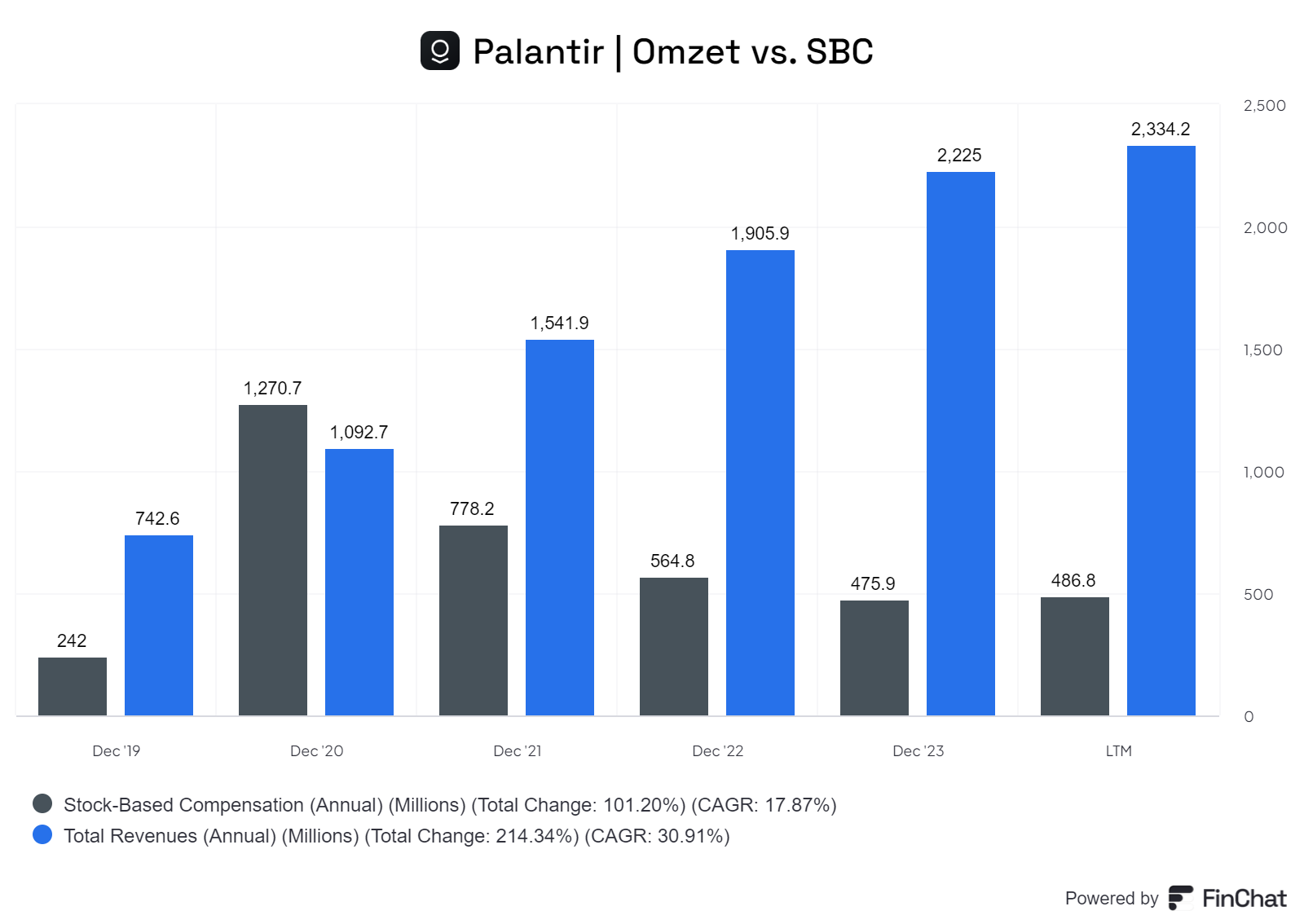

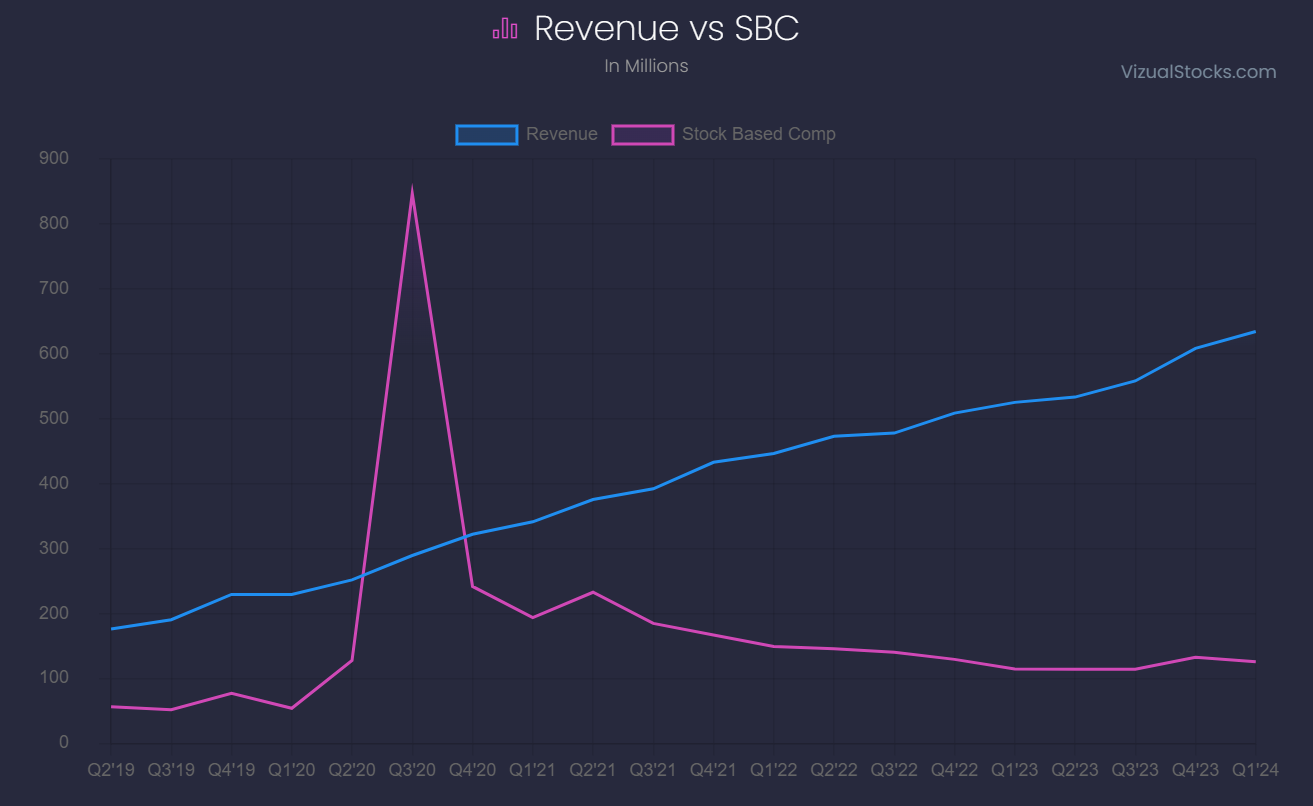

Deze perceptie blijft vier jaar later nog steeds bestaan bij beleggers. Echter is het percentage van de stockbased compensation naar omzetratio inmiddels gezakt naar ongeveer 21%. Nog steeds relatief hoog, maar inmiddels wel in lijn met de omzetgroei van het bedrijf.

Uit bovenstaande grafiek blijkt duidelijk dat Palantir na hun IPO een aanzienlijk aantal aandelen heeft uitgegeven. Dit is niet verwonderlijk, gezien het feit dat veel werknemers van Palantir, waaronder dure data-analisten en software engineers, waarschijnlijk zijn aangetrokken met een equity bonus na de IPO.

Gedurende de daaropvolgende jaren is er een dalende trend te zien in de stockbased compensation en een stijgende trend in de omzet.

Mijn conclusie is dat hoewel het percentage ten opzichte van de omzet nog steeds relatief hoog is, het veel minder een probleem is dan in voorgaande jaren. Zeker als het management deze trend kan voortzetten.

Is het aandeel aantrekkelijk?

Palantir heeft dus een aantal aspecten die het bedrijf bijzonder maken. Maar is het ook een aantrekkelijke investering op dit moment?

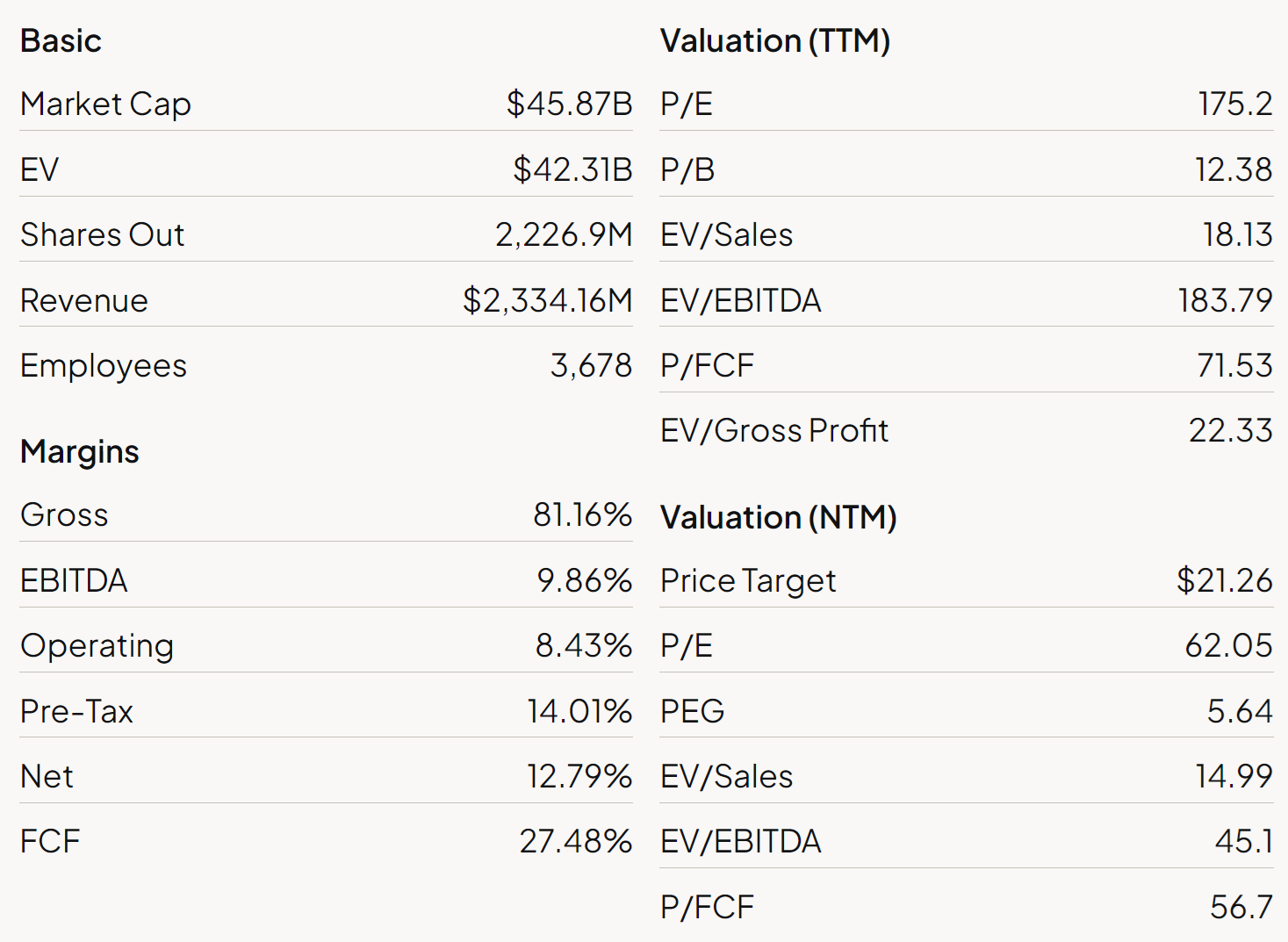

Als we kijken naar de waarderingsmetrics, vallen mij een paar dingen op:

- De Enterprice Value is lager dan de market cap, wat te wijten is aan het feit dat Palantir een gezonde cashpositie van $3,9 miljard heeft, zonder schulden.

- De bruto marges van 81% zijn uitstekend en bieden het bedrijf veel ruimte om competitief te blijven, vooral gezien de hoge FCF-marge van 27,5%.

- De P/FCF voor de komende twaalf maanden is ongeveer 56,7x, wat aanzienlijk hoger is dan de ~20x die ik doorgaans hanteer. Niettemin verdient Palantir een premium vanwege de sterke marges en unieke moat.

- De EV/Sales NTM ligt op 15x. Dat is fors hoger dan 10x die doorgaans voor succesvolle, groeiende SaaS-bedrijven wordt betaald.

Mijn eerste indruk, op basis van een snelle blik, is dat Palantir een prijzig aandeel is. Dit is het al vele jaren, maar objectief gezien blijft het een dure investering, zelfs nu de koers met -17% is gedaald na de resultaten.

Als we scenario's gaan doorrekenen, zullen deze bevindingen worden weerspiegeld in de 'fair value' berekeningen?

In dit geval kies ik alleen voor een bearish- en bullish case vanwege mijn thesis: ofwel een gigantische teleurstelling, ofwel een aanstaande beursgigant.

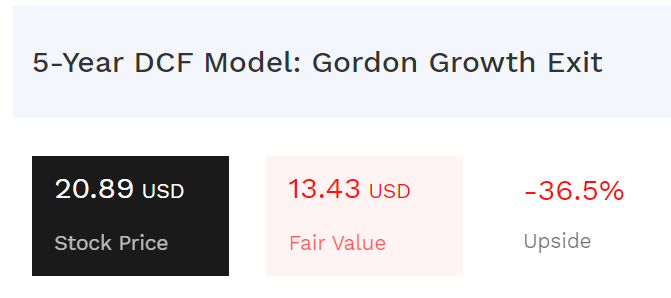

Bear case

Als we Palantir beschouwen als een solide groeibedrijf, echter met afnemende omzetgroei over de komende jaren, dan reken ik met een groei van 15% CAGR. Dat zou de route zijn van een traditioneel SaaS-bedrijf.

Ook houd ik een EBITDA van 15% aan, een groei vanaf de huidige 6,9%, maar zeker denkbaar. Met een eindeloze groei (perpetuity growth rate) van 4%.

Bij dit scenario zou een 'fair value van ~$13,43 dollar gepast zijn. Oftewel, uitgaande van weinig opvallende groei in de komende jaren, blijkt het aandeel relatief duur.

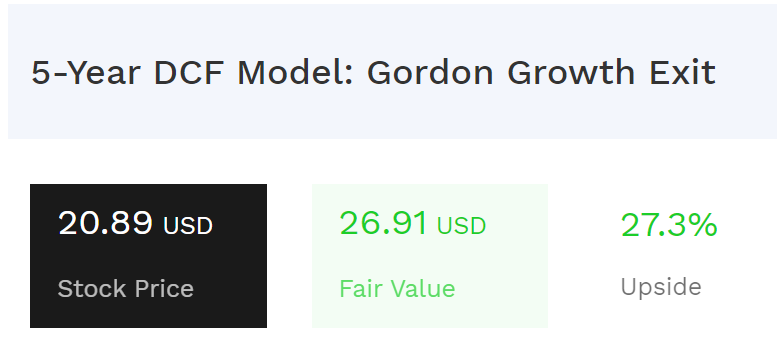

Bull case

Als Palantir inderdaad dé data-powerhouse van de wereld wordt, met een jaarlijkse groei van 30% en een EBITDA-marge van 35% (vergelijkbaar met Google), en een bijbehorende perpetuity growth rate van 5%, zou je een gigantische upside verwachten, toch?

Nou, eigenlijk valt dat tegen.

Ondanks de vrij optimistische groeiprognoses, blijkt de koers in dat geval 'slechts' zo'n $27 waard te zijn op dit moment. Dit betekent geen enorme stijging vanuit de huidige waardering.

Conclusie

Qua waardering lijkt mijn eerste gevoel te kloppen: Palantir is simpelweg een hoog gewaardeerd aandeel. Zelfs bij een significante groei en hoge marges in de komende jaren lijkt de upside redelijk beperkt te zijn.

Desalniettemin zie ik een redelijke kans dat Palantir over vijf jaar één van de belangrijkste bedrijven op de beurs kan worden. In dat opzicht is een huidige waardering van $42 miljard (Enterprice Value) relatief goedkoop, vooral als je het vergelijkt met de huidige techgiganten.

Tegelijkertijd hebben we de afgelopen week gezien dat een hoge waardering een constante outperformance van het management vereist. Zo niet, dan daalt de koers (zoals de -17% voor Palantir na de earnings) meteen aanzienlijk.

Aandelen kopen voor een aantrekkelijke waardering blijft cruciaal om op de lange termijn een outperformance te behalen. Dit is een van de redenen waarom we individuele aandelen selecteren, anders zou de Nasdaq ETF veel aantrekkelijker zijn.

Dus wat mij betreft blijft Palantir een bedrijf dat ik al drie jaar in de gaten houd en dat zal blijven doen. Het is een ontzettend interessant bedrijf, met een markante CEO, en veel potentie.

Maar investeren? Dat doe ik pas wanneer de waardering aantrekkelijk is.