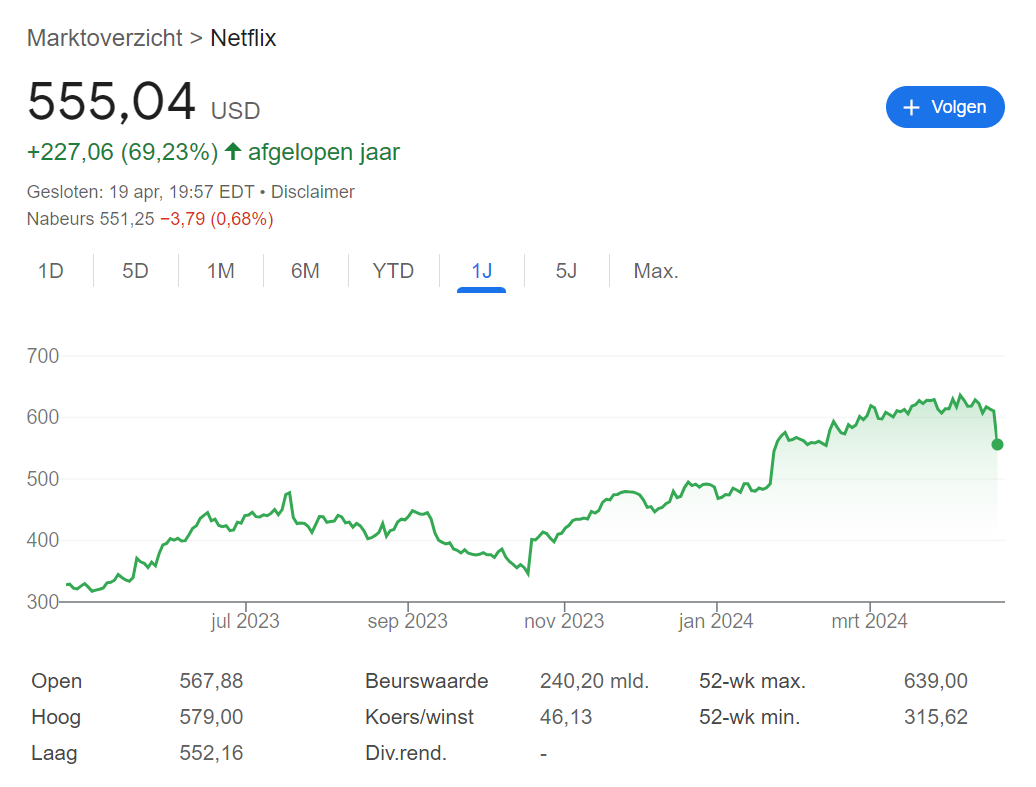

De afgelopen week plaatste Trader Ted een technische analyse over Netflix, waarin hij concludeerde dat er waarschijnlijk een consolidatie aan zit te komen. Met een koersdaling van 12% in diezelfde week, blijkt Trader Ted's eerste technische analyse spot-on te zijn geweest.

Eén van de redenen voor de koersdaling waren de kwartaalcijfers, die resulteerden in de grootste daling van het aandeel op één dag, namelijk -9,1% op earnings day. Echter, de reacties verbaasden mij. De beknopte analyses die ik las van analisten na de cijfers waren bijzonder negatief. "Dit is het moment om te verkopen", was de algemene consensus.

Maar mijn eerste vluchtige blik op de cijfers stemde mij optimistisch over de toekomst van het bedrijf. Dat is voor mij altijd een mooie aanleiding om zelf dieper op de cijfers in te gaan.

Is het negatieve sentiment, gevolgd door de koersdaling, terecht? Of is dit weer een van die typische situaties waarbij beleggers te negatief zijn vanwege korte termijn uitdagingen, terwijl de langetermijn bull case ijzersterk blijft?

Met andere woorden, een perfect moment om mijn fundamentele blik op deze streaming gigant te delen.

Disclaimer: Jasper en Twan hebben Netflix beiden niet in het portfolio op moment van publiceren.

Key Summary

Dit zijn de drie belangrijkste conclusies uit deze analyse:

Hoe zagen de kwartaalcijfers eruit?

Vrijwel iedereen is bekend met Netflix, dus ik hoef niet uitgebreid uit te wijden over hoe ze hun geld verdienen. Dat geeft mij de kans om heel concreet te kijken naar de cijfers en te bepalen hoe Netflix er als bedrijf voor staat.

Als start van deze analyse heb ik vijf metrics gekozen die het meeste inzicht geven in de prestaties van het bedrijf:

- Hoe ziet de omzetgroei eruit in de afgelopen kwartalen en wat zijn de voorspellingen voor de toekomst?

- Hoe staat deze omzet in verhouding tot de netto winst?

- Laat Netflix een groei zien in het aantal abonnees?

- Zien we vanuit deze abonnees een stijging van de omzet per klant (ARPU)?

- Wat betekent dit alles voor de investeringsmogelijkheden van het bedrijf, oftewel, zien we een stijgende free cashflow?

Dit zijn slechts vijf vragen die een sterk beeld zullen geven van Netflix vanuit een fundamenteel oogpunt. Per onderdeel zal ik afsluiten of de ontwikkelingen positief, neutraal of negatief zijn. Laten we beginnen met het eerste onderdeel: omzet.

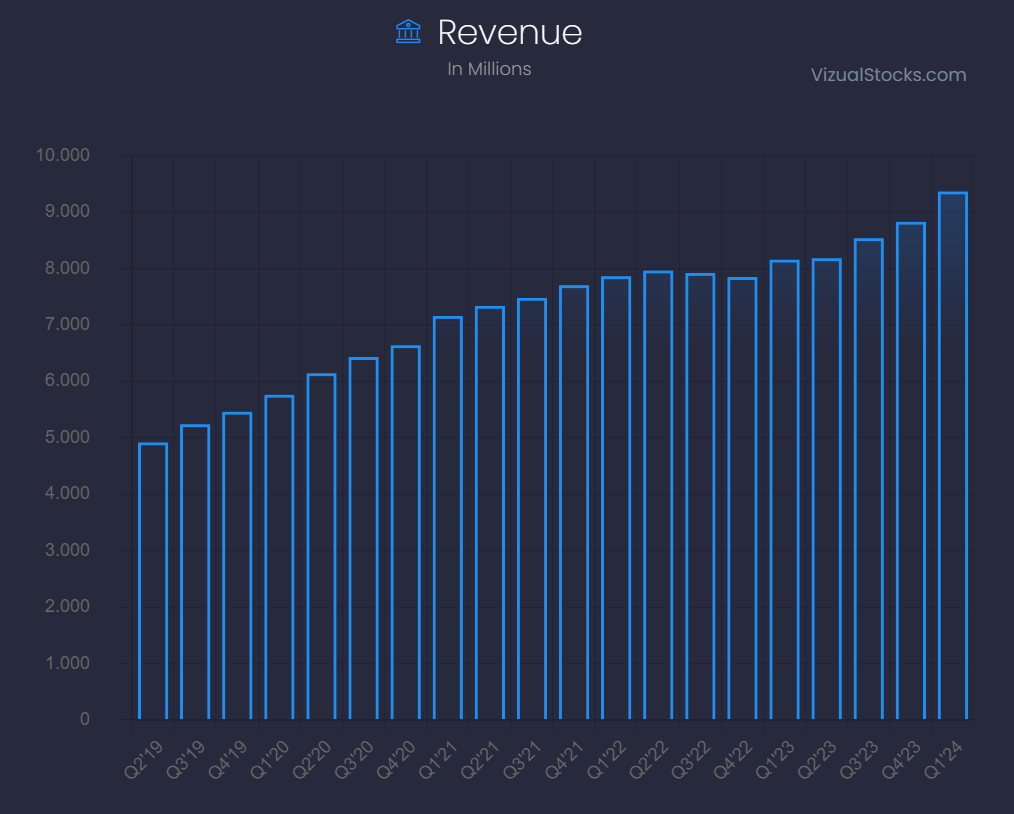

1) Omzet

We zien een consistente groei in hun omzet, met een Y/Y stijging van +15% in het eerste kwartaal. Hun kwartaalomzet van $9,370 miljard ligt iets boven hun eigen prognose aan het begin van het jaar ($9,240 miljard). Na een periode van consolidatie in 2022, blijkt uit deze grafiek dat Netflix de weg omhoog weer heeft gevonden.

Natuurlijk is het geen hypergrowth bedrijf meer. De gemiddelde omzetstijging van de afgelopen drie jaar bedraagt 9,8%. Deze constatering moeten we zeker meenemen bij het bepalen van onze waardering, maar het sentiment dat 'de groei eruit is' lijkt niet bevestigd te worden door de cijfers.

Tegelijkertijd zien we wel een versnelling op dit gebied. Voor geheel 2024 verwacht Netflix een omzetgroei van 13% tot 15%. Dit is hoger dan in 2022 (6,5%) en 2023 (6,7%).

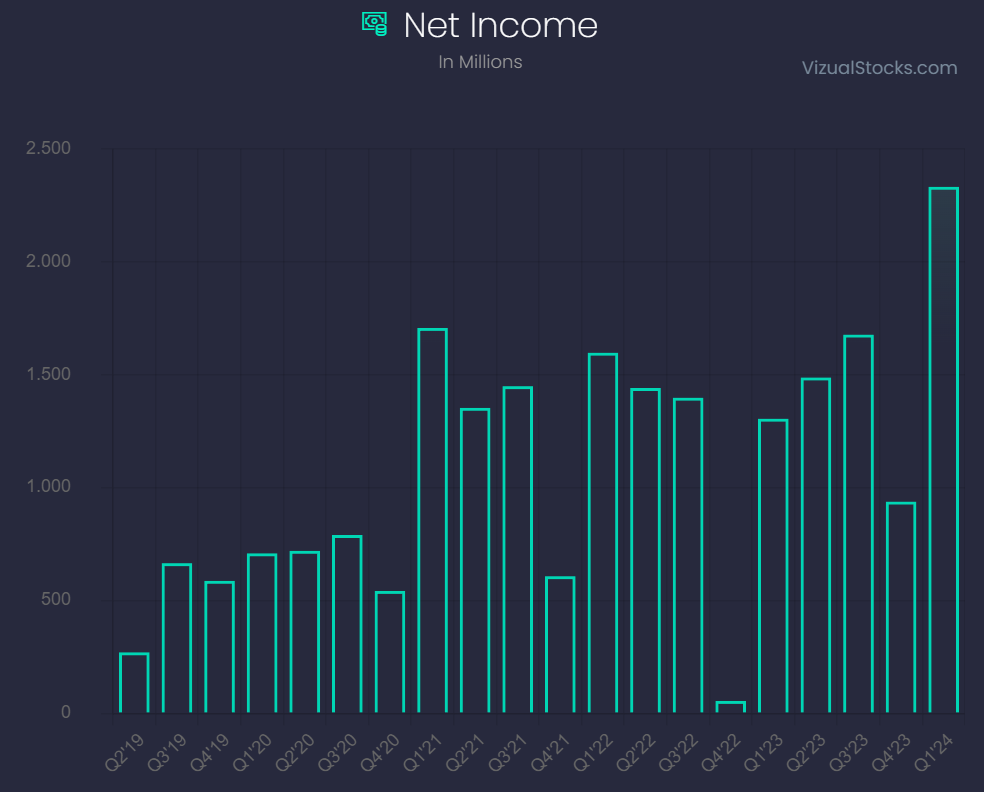

2) Netto winst

Als we kijken naar wat men vaak 'below the line' noemt, zien we dat Netflix een sterk kwartaal achter de rug heeft. Het bedrijf rapporteerde een netto winst van $2.3 miljard dollar, wat een stijging van 78,6% jaar-op-jaar betekent en verreweg de grootste winst is die het bedrijf ooit heeft behaald.

Deze hoge winstgevendheid is te danken aan zowel omzetgroei als kostenbesparingen op operationele uitgaven. Hierdoor steeg de netto marge van 10,6% naar maar liefst 24,9%, een aanzienlijke toename.

Voor het komende kwartaal verwacht Netflix een nettowinst van $2,063 miljard. Hoewel dit een daling betekent in vergelijking met het afgelopen kwartaal, blijft het toch een stijging van 38,6% jaar-op-jaar.

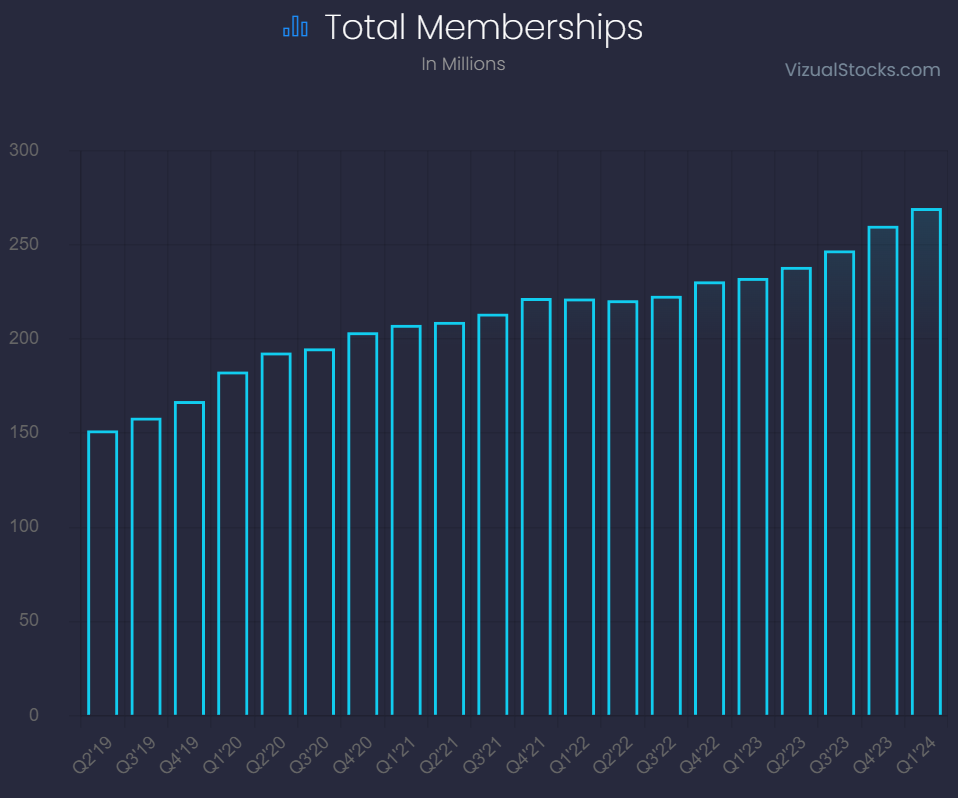

3) Aantal abonnees

Een cruciaal aspect voor 'platform plays' zoals Netflix is het totale aantal abonnees.

Naar mijn mening is Netflix het meest 'sticky' streaming platform van allemaal. Als pionier op het gebied van streaming wist het bedrijf als eerste de consument massaal te bereiken. Zelfs tijdens periodes van inflatie en onzekerheid, zoals tijdens de pandemie, heeft Netflix een consistente groei weten te handhaven.

In tegenstelling tot andere streamingplatforms, die te kampen hebben met aanzienlijke problemen en gedwongen worden hun aanbod te beperken of te consolideren met andere diensten, is Netflix relatief stabiel gebleven, met een beperkte maar gestage groei in de afgelopen twee jaar.

Niettemin moeten we erkennen dat Netflix de afgelopen jaren alle troeven op tafel heeft moeten leggen om het aantal abonnees te laten toenemen. Door het introduceren van meerdere abonnementsniveaus, waardoor het gemakkelijker wordt om een abonnement af te sluiten, en door account sharing aan banden te leggen, heeft Netflix er alles aan gedaan om deze cijfers op te krikken.

Deze troeven zijn nu echter uitgespeeld, dus de komende jaren zal groei vooral uit organische bronnen moeten komen, wat een uitdaging lijkt te zijn.

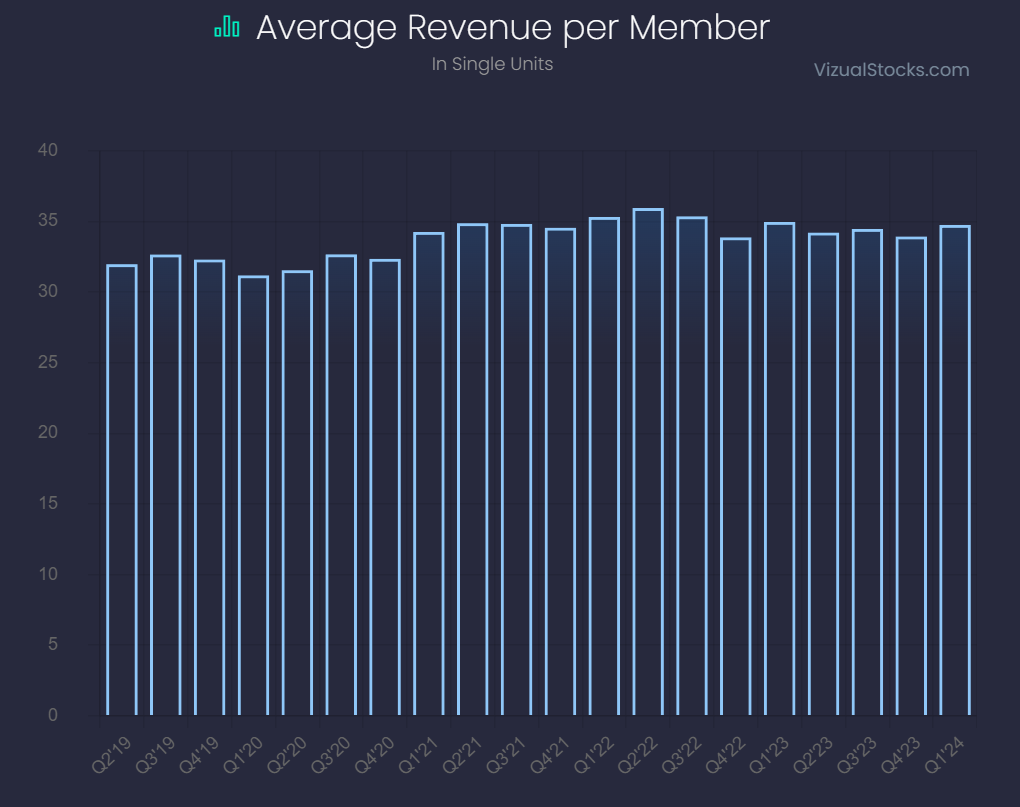

4) Omzet per abonnee (ARPU)

Enkel de groei van het aantal abonnees geeft niet het volledige beeld weer. De combinatie met de gemiddelde omzet per gebruiker, oftewel de ARPU, is een van de belangrijkste metrics voor dit soort bedrijven.

Hier zien we duidelijke signalen die mijn voorbehoud in de vorige alinea's ondersteunen. Sinds het aantal abonnees weer aan het toenemen is, zien we tegelijkertijd een daling van de ARPU. Dit is het gevolg van de troeven die Netflix heeft ingezet, waardoor een gemiddelde klant simpelweg iets minder waard lijkt te worden.

Desalniettemin valt de daling van de ARPU enigszins mee. Het is slechts een klein beetje gedaald ten opzichte van hun hoogtepunt in Q2 2022, en het toont geen signalen dat dit een groot probleem kan worden voor het bedrijf. Al met al kunnen we de beslissing van Netflix beschouwen als een positieve zet.

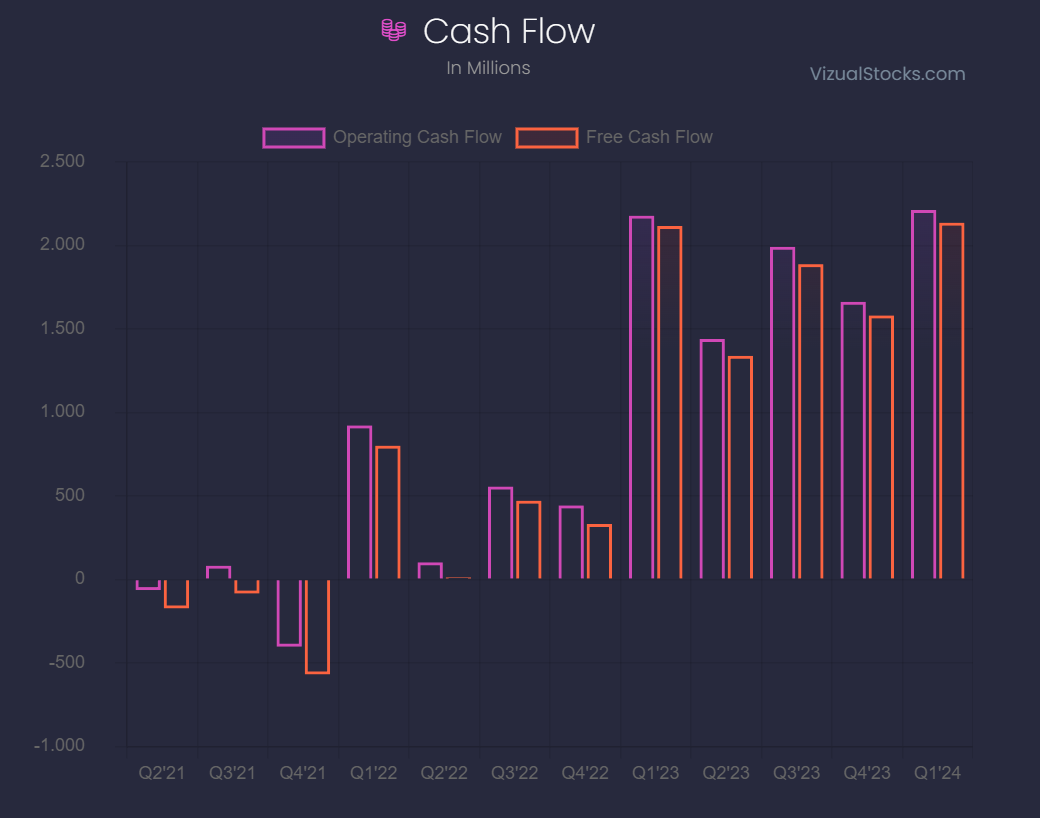

5) (Free) Cashflow

Afsluitend, de cashflow. Dit is een van mijn favoriete metrics om te beoordelen hoe het bedrijf er fundamenteel voor staat. Een hoge, stijgende free cashflow is een indicatie van een levensvatbaar bedrijfsmodel met ruimte voor verdere investeringen in groei.

In het afgelopen kwartaal heeft Netflix ook op dit gebied een recordhoogte bereikt, vergelijkbaar met het begin van 2023. Dit is een logisch gevolg van de omzetgroei, hogere (netto)marges en de kostenbesparingen. Het biedt Netflix de mogelijkheid om te blijven investeren in verdere groei.

Is dit aandeel aantrekkelijk?

Dat brengt de stand op drie positieve signalen, twee neutrale signalen. Daarmee durf ik de cijfers van het afgelopen kwartaal overwegend positief te nemen. Dat komt overeen met mijn eerste indruk van de cijfers.

Toch lijkt er een reden te zijn waarom de koers de afgelopen week met 12% is gedaald. Fundamenteel lijkt het bedrijf op een prima richting te zitten, maar als ik kijk naar de reacties van analisten, dan lijkt het probleem elders te zitten: de waardering.

Enkele maanden geleden heb ik Netflix een "aantrekkelijk gewaardeerd aandeel" genoemd in de podcast. Tot aan vorige week bleek dat een terechte opmerking, want ondanks de daling van de afgelopen week deed het koers een nette +28% vanaf die periode.

Het noemen van Netflix als aantrekkelijk aandeel ging destijds gepaard met behoorlijk wat reacties op Twitter. Het aandeel zat in een behoorlijke opmars, met +150% sinds de bodem rond halverwege 2022. Zelfs in de mediawereld - waar ik destijds in werkte - was er volle overtuiging dat Netflix als zelfstandig platform zou verdwijnen.

Echter, puur gekeken naar de waarderingsmetrics, was het voor mij wel helder dat de koers nog verder kon groeien. De uitdaging echter is dat Netflix inmiddels nóg verder is gestegen, en je ook ziet dat beleggers een verhaal zoeken om de waardering te verantwoorden. Opeens gaan ouderwetse metrics zoals P/E ratio weer een rol spelen, en voila... "Netflix is te duur".

Als we naar de huidige cijfers kijken, zijn er een paar punten die ik graag wil benadrukken:

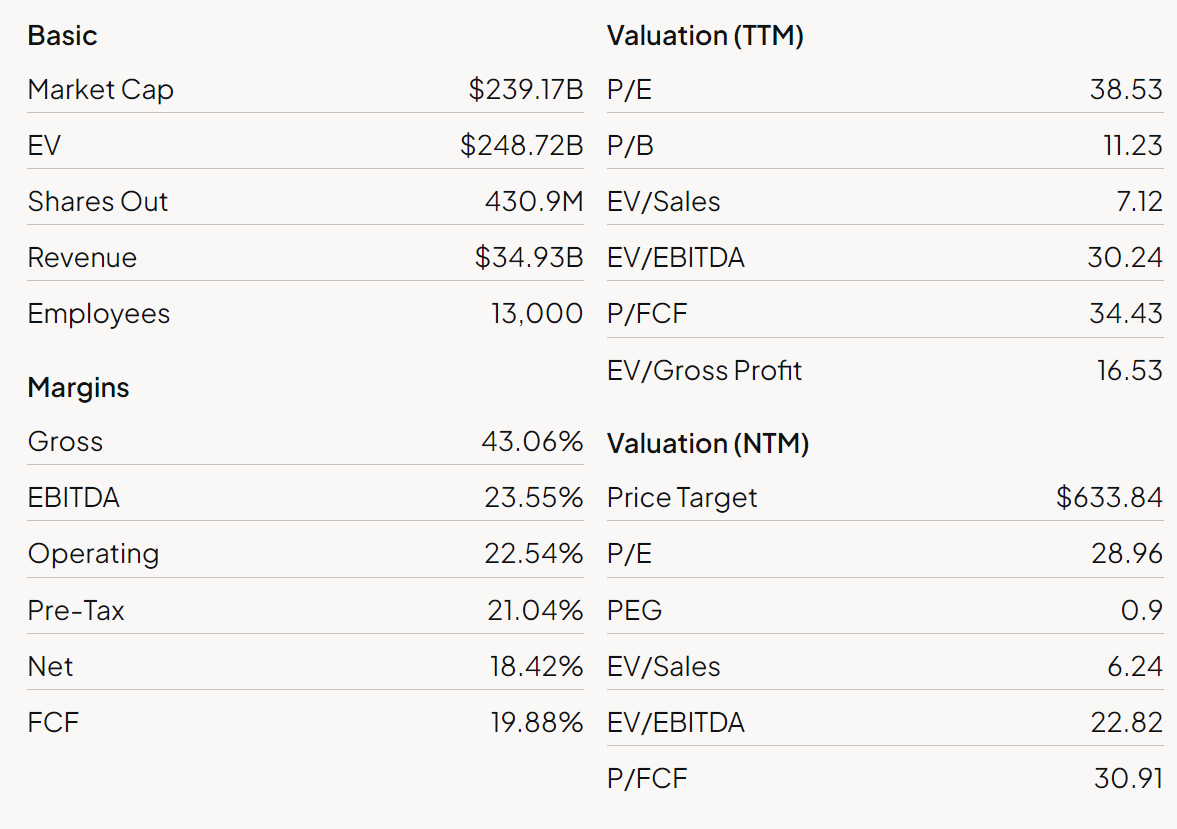

- Netflix heeft een hogere Enterprise Value (EV) dan Market Cap. Dit duidt op een hogere schuldenlast dan een cashpositie. Hoewel het verschil minimaal is, is het belangrijke informatie om in overweging te nemen.

- De EV/Sales van 7.1x is relatief hoog voor een bedrijf met een verwachte omzetstijging van ~15% in het komende jaar, en met een bruto marge van 43%. Een relatief lage brutomarge geeft het bedrijf beperkte speelruimte om andere marges te verbeteren.

- Een P/FCF van 34 is hoger dan mijn gouden benchmark van ~20, wat passender zou zijn bij een bedrijf met deze cijfers.

Op basis van deze cijfers is Netflix niet langer een absolute no-brainer qua waardering, maar de cijfers lijken ook niet te bevestigen dat Netflix "veel te duur" is.

In deze analyse heb ik me vooral gericht op de afgelopen kwartaalcijfers en de relatieve waardering. Echter, laten we niet vergeten hoe de toekomst van Netflix eruit zou kunnen zien:

Dus, met in acht neming van de potentiële ontwikkelingen, de forecast van Netflix en de huidige cijfers, welke drie scenario's lijken dan het meest gangbaar? En natuurlijk, wat zou dat betekenen voor de fair value van het aandeel?

Het is tijd voor de bear-, base-, en bullcase van deze analyse.

Bear case

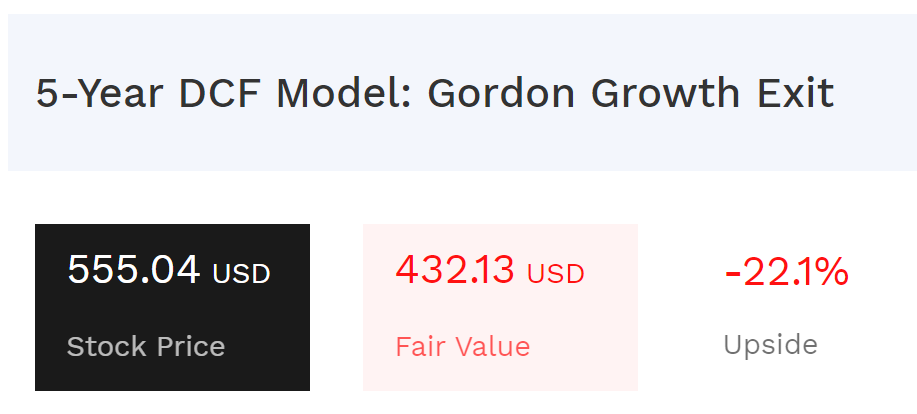

In dit scenario houd ik rekening met een conservatieve groei van Netflix in de komende jaren, gecombineerd met een situatie waarbij de EBITDA-marge slechts in beperkte mate zal toenemen. Dit betekent een omzetgroei van 12% (CAGR, over vijf jaar) met een bijbehorende EBITDA-marge van 24%, in lijn met het afgelopen jaar.

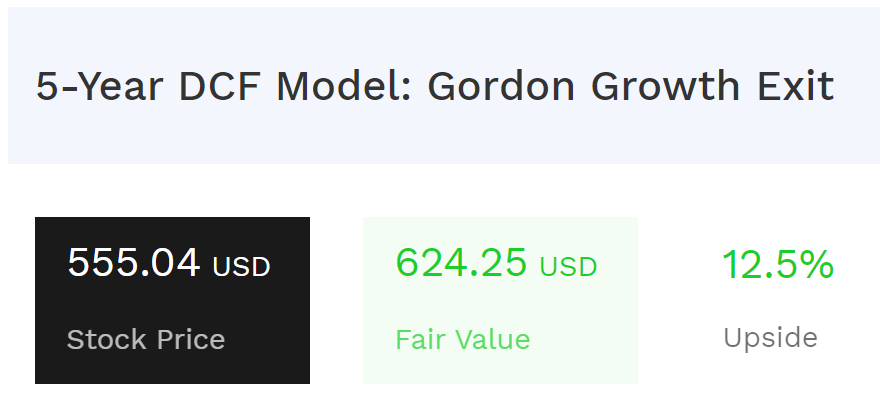

Bij dit scenario, waarin Netflix weinig tot geen vernieuwing of verbreding in hun aanbod lijkt te krijgen, zien we een fair value van $430-$450 dollar. Dat vertegenwoordigt een potentieel neerwaarts risico van circa 20% vanaf het huidige moment, wat wellicht niet heel aantrekkelijk is en een reden kan zijn om te wachten.

Base case

In het base case scenario durf ik optimistischer te zijn over Netflix, gebaseerd op hun prestaties van het afgelopen jaar en de potentie die het platform heeft. Door de nieuwe verdienmodellen met advertenties, de toenemende adoptie van videostreaming als standaard kanaal voor entertainment, en de bewezen 'stickiness' van Netflix, zie ik een omzetgroei van 15% met een bijbehorende EBITDA-marge van 30%, vanwege een efficiënter businessmodel.

Bij dit scenario beredeneer ik een fair value van circa $600-$630 dollar. Dit vertegenwoordigt een lichte upside vanaf de huidige koers. Hoewel de upside vrij beperkt is als je ook een 'margin of safety' wilt behouden, zou ik dat in dit geval zeker overwegen. Netflix zou dan wellicht een aandeel zijn waarvoor je iets meer geduld zou willen hebben voordat je besluit een positie te openen.

Bull case

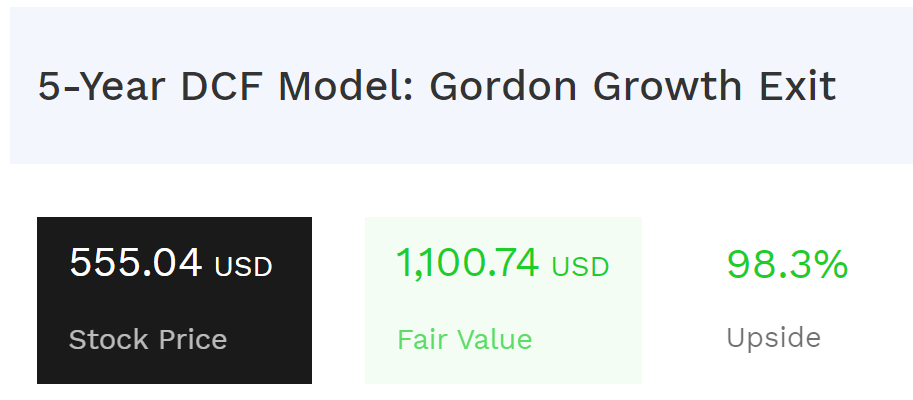

In het bull case scenario zie ik Netflix zich ontwikkelen naar een all-round entertainmentplatform, waarbij het zijn netwerkeffect en merkkracht volledig benut. In dit scenario voorzie ik een gemiddelde omzetgroei van 25% over de komende vijf jaar, met een EBITDA-marge van 35%, meer in lijn met andere grote techspelers zoals Meta.

In dit ultieme scenario zou de waardering van Netflix gemakkelijk kunnen verdubbelen, naar $1.000 - $1.100. Momenteel bedraagt de marktkapitalisatie 'slechts' $240 miljard dollar. Hoewel dat aanzienlijk is voor een puur videostreamingdienst, is de groeipotentie duidelijk als Netflix evolueert naar het grootste entertainmentplatform ter wereld.

Conclusie

Mijn bevinding is dat Netflix een sterk kwartaal achter de rug heeft, met een solide prognose voor het komende jaar. De angst dat Netflix geen groei meer laat zien, of dat abonnees weglopen, zie ik absoluut niet terug in de cijfers. Dit bevestigt voor mij dat analisten wellicht iets te pessimistisch zijn.

Tegelijkertijd beschouw ik Netflix als een bedrijf dat een volgende stap moet zetten. Ze hebben alle troeven gespeeld om hun omzet- en abonneegroei te stimuleren. De volgende stap is het inhoudelijk uitbreiden van hun aanbod, om zo de ARPU te verhogen en zichzelf aantrekkelijk te houden voor de massa.

Voor mij is Netflix daarom op dit moment een 'wait and see' aandeel. De huidige waardering geeft mij onvoldoende aanleiding om te speculeren op koersstijging. Maar het blijft een bedrijf dat naar mijn mening de markt kan blijven verrassen in de komende jaren. Al lijk ik vooralsnog een roepende in de woestijn te zijn.