Als DLT Plus-lid geniet je van verschillende voordelen. Denk aan de gezelligheid op Discord en de dagelijkse verdiepende artikelen die je net dat extra inzicht bieden om betere keuzes te maken. Bovendien kun je voorstellen indienen voor de wekelijkse analyse.

Een bepaald aandeel komt de laatste weken vaak voorbij. Sinds de koersdaling natuurlijk, want wij Nederlanders houden van een koopje! In het kader van 'u vraagt, wij draaien' analyseren we vandaag een Amerikaans softwarebedrijf.

In de trein las ik mijn analyse van Desktop Metal terug. Met ruim 3.000 woorden was ik na ongeveer 15 minuten klaar. Best een klus, zelfs voor een aandeel dat ik erg interessant vind.

Daarom wil ik deze analyse korter en bondiger maken. Het doel is dat deze fundamentele analyses je een eerste indruk geven of een aandeel interessant genoeg is voor verder onderzoek, én of het moment aantrekkelijk genoeg is om nu te bekijken.

De vraag van vandaag: valt MongoDB in die categorie?

Key Summary

Dit zijn de drie belangrijkste conclusies uit deze analyse:

Wat doet het bedrijf?

MongoDB is een database, ideaal voor bedrijven die werken met grote hoeveelheden ongestructureerde data. In plaats van traditionele rijen en kolommen te gebruiken (Excel-liefhebbers, let op), slaat MongoDB gegevens op in flexibele, JSON-achtige documenten.

Dit betekent dat bedrijven snel kunnen inspelen op veranderingen zonder vast te zitten aan een rigide datamodel. Nog steeds onduidelijk? Bekijk dan de volgende video.

Vooral voor startups en techbedrijven die snel willen schalen, is dit een game changer. MongoDB kan eenvoudig over meerdere servers worden uitgebreid, wat zorgt voor hoge prestaties en beschikbaarheid, zelfs bij enorme hoeveelheden data en verkeer.

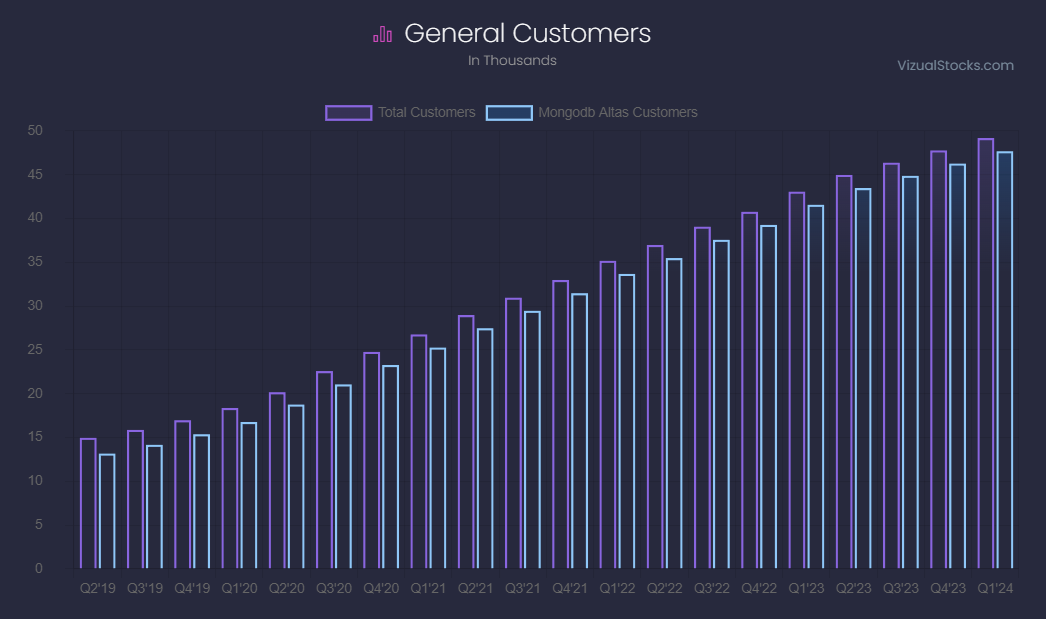

Dit heeft geleid tot een constante groei van nieuwe klanten. Met ruim 49.000 klanten, een groei van 15.000 in vijf jaar (CAGR van 26,7% per jaar), toont het bedrijf zijn kracht.

Dit kan twee dingen betekenen: de software is ontzettend sticky, waardoor klanten blijven zodra ze voor MongoDB kiezen, of klanten betalen een hoge premie om hun account op te zeggen en denken 'ach, ik houd het wel' (looking at you, Adobe).

Het kernpunt blijft: ontwikkelaars kunnen er moeiteloos mee aan de slag, wat MongoDB populair maakt voor moderne toepassingen zoals web- en mobiele apps, maar ook voor big data-analyses.

Uit de analyse van Forrester in Q4 2022 kwam MongoDB naar voren als één van de beste partijen, met een krachtige propositie én strategie.

Uiteraard ziet de wereld er in 2024 anders uit, met sterk opkomende concurrentie uit alle hoeken. Toch geeft dit een indicatie van het product.

Hoe ziet de groei eruit?

Waarom is de koers dan 54% gedaald sinds het hoogtepunt van februari?

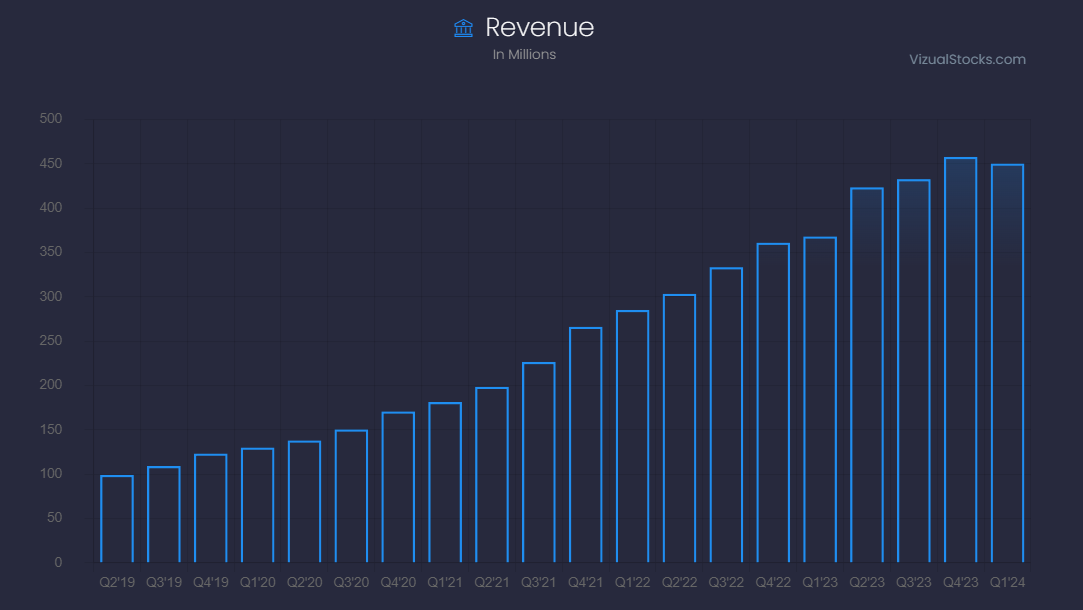

Dit heeft deels te maken met de afnemende omzetgroei. Het afgelopen kwartaal was de eerste keer dat MongoDB een Q/Q daling van de omzet moest incasseren.

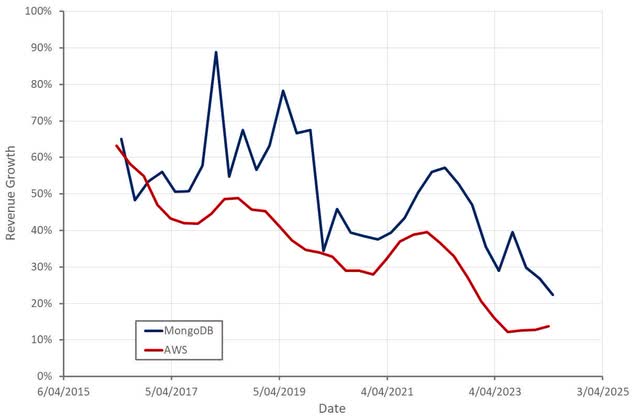

Deze trend is niet uniek voor MongoDB. Ook Amazon Web Services (AWS), een serieuze concurrent, ziet een dalende groei.

Je kunt dan ook constateren dat de omzetdaling niet enkel een uitdaging voor MongoDB is, maar mede wordt veroorzaakt door de verslechterde macro-economische omstandigheden.

Voor het komende kwartaal verwacht management een omzet van $462 miljoen, een groei van 9% Y/Y, en voor geheel 2024 een omzet van $1.89 miljard, een groei van 12%. Dat is een matige groei.

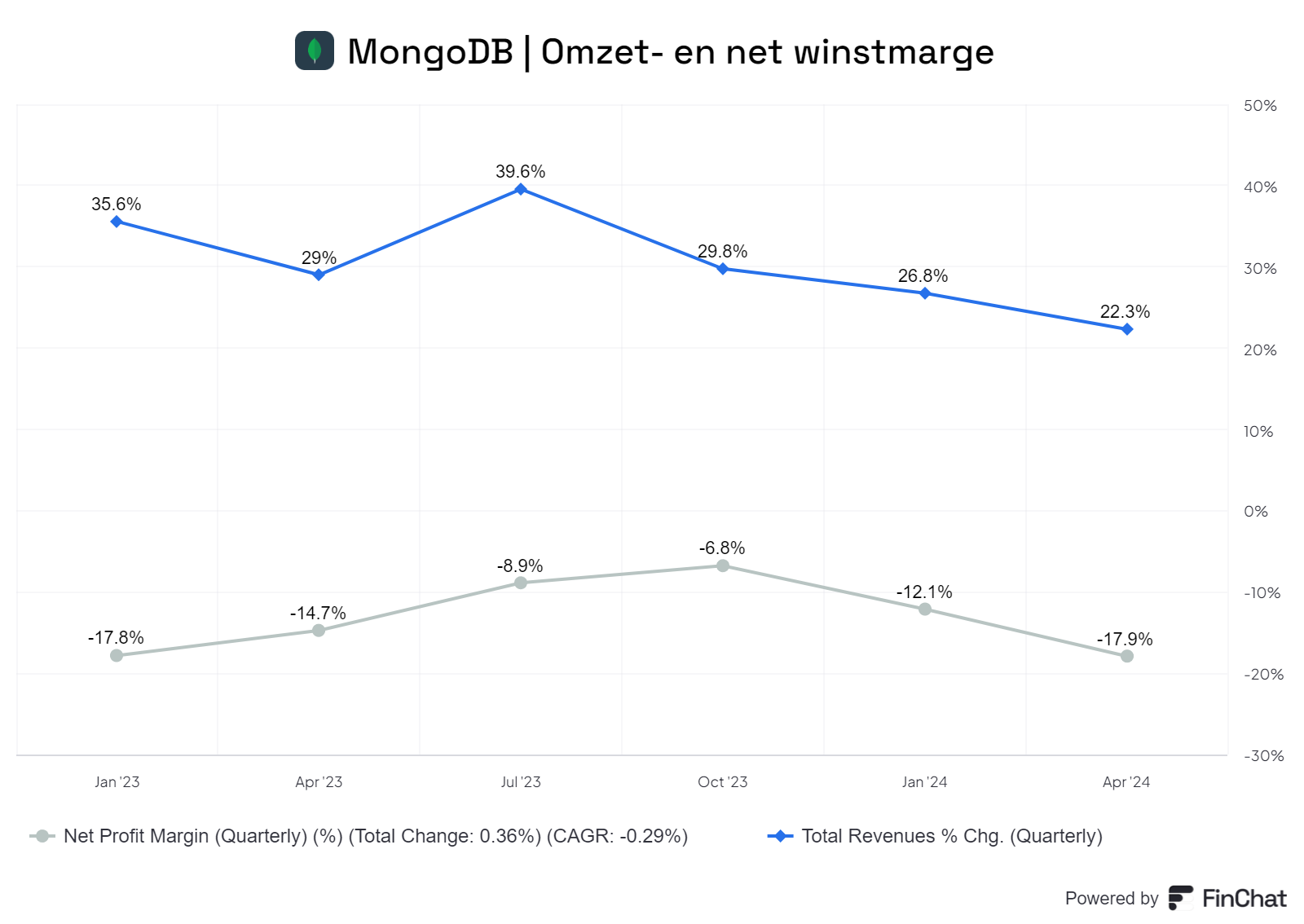

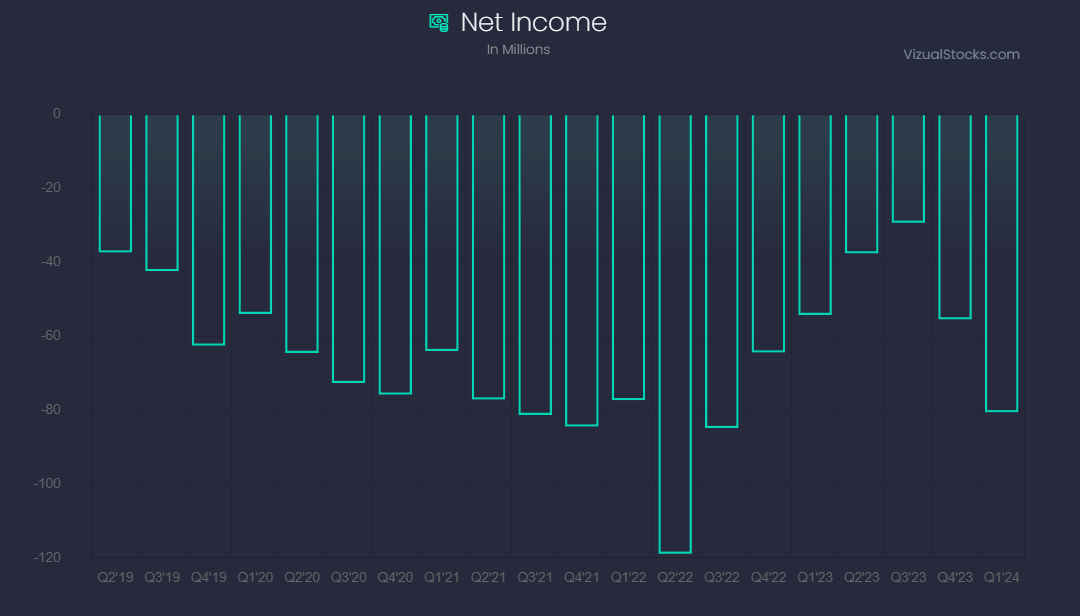

Echter, het is niet alleen de omzetgroei die een klap krijgt. We zien ook een daling van de netto winstmarge.

In recente analyses zagen we dat afnemende omzetgroei vaak te maken heeft met een strategische keuze om de winstgevendheid te verhogen. Dit lijkt MongoDB nog niet te lukken.

Het bedrijf is al jarenlang verliesgevend. Begin 2023 leek de trend opwaarts, met een pad naar winstgevendheid, maar dit heeft zich niet doorgezet.

In de afgelopen kwartalen zien we weer hogere verliezen.

Beleggers willen nu wel zien dat er een pad naar winstgevendheid is. Het bedrijf bestaat al sinds 2007, heeft in 2017 een IPO gemaakt, dus het wordt tijd voor betere cijfers.

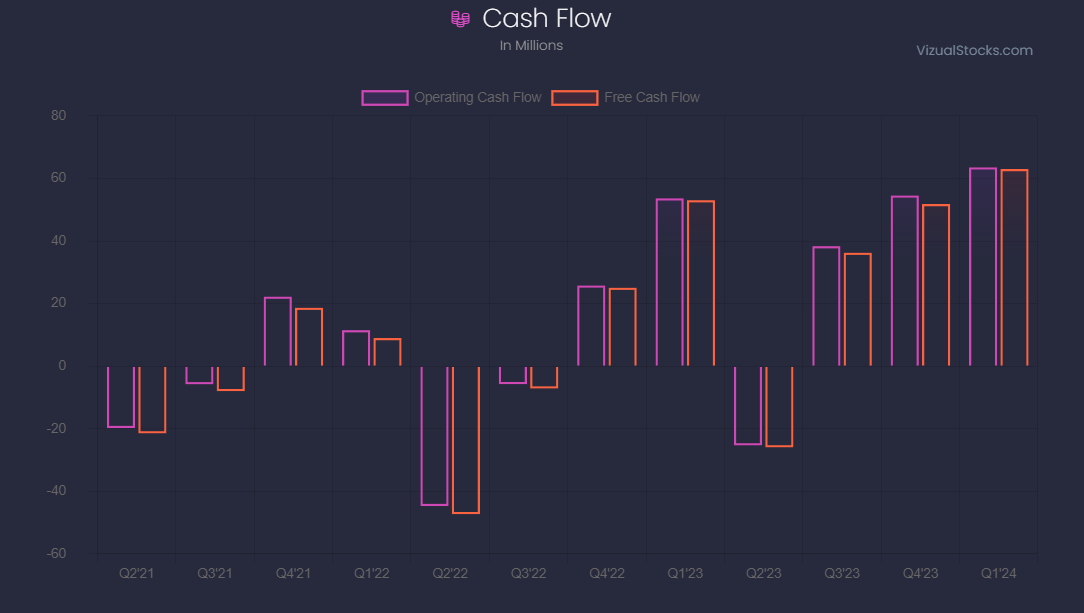

Qua free cashflow zien we wel een positieve trend in de afgelopen kwartalen, wat de eerste stap naar zwarte cijfers is, en daarin lijkt MongoDB wel te slagen.

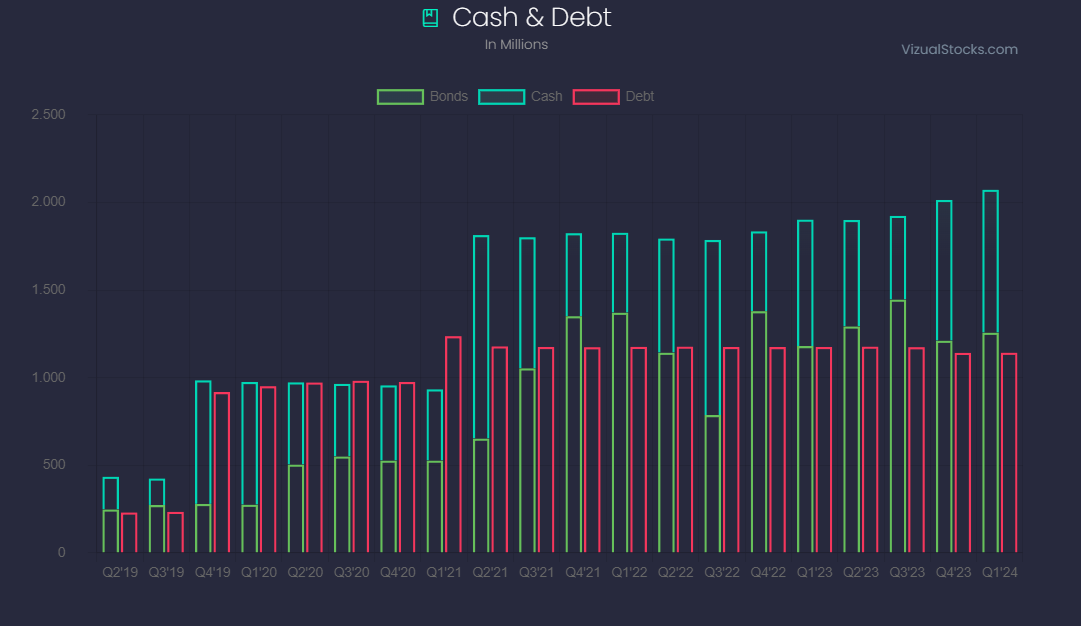

Dit brengt MongoDB in financieel redelijk vaarwater. Door de jaren heen heeft het bedrijf een stabiele cashpositie opgebouwd, met een schuld die ieder kwartaal iets afneemt.

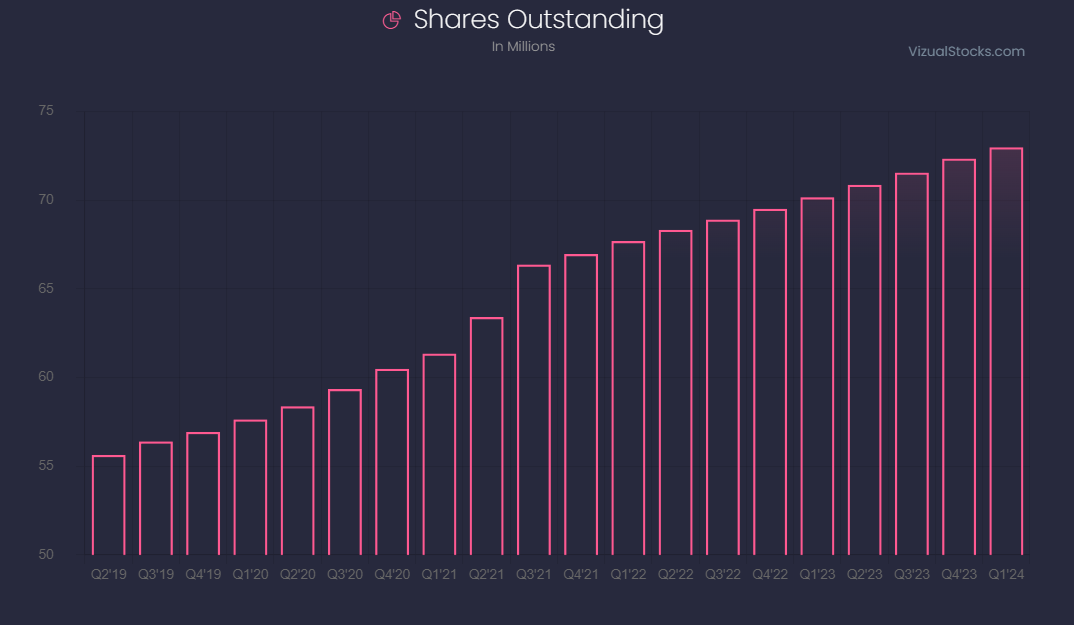

Verwatering blijft echter een risico bij verliesgevende techbedrijven, maar dit is de afgelopen drie jaar minder agressief dan in het verleden.

Afnemende omzetgroei, een matige prognose en dalende nettomarges maken het begrijpelijk waarom beleggers een afwachtende houding aannemen.

Is dit aandeel aantrekkelijk?

De hamvraag van vandaag: is dit aandeel dankzij de -54% daling vanaf februari een aantrekkelijke investering geworden?

Als we kijken naar de groei van het bedrijf in de afgelopen jaren, met een CAGR van 42% per jaar, dan is het begrijpelijk om een premium te vragen. Zeker met een brutomarge van 74,5%, wat aangeeft dat het bedrijf voldoende ruimte heeft om kosten te verlagen en richting winstgevendheid te gaan.

De uitdaging ligt echter niet in het verleden, maar in de komende jaren. Dit jaar wordt een omzetgroei van ongeveer 12% verwacht, terwijl analisten voor 2025 een groei van ongeveer 17,4% voorspellen.

In beide gevallen een vrij gematigde groei.

Als we de algehele waardering bekijken, vallen een paar dingen op:

- Het bedrijf heeft een EV/Sales van bijna 9x. Historisch gezien is 10x vrij gangbaar bij groeiende softwarebedrijven, maar dat geldt vooral tijdens sterke macro-omstandigheden en een positief marktsentiment. In dit licht is MongoDB niet goedkoop.

- Een PEG-ratio van 2,61 geeft aan dat de groei ondermaats is in verhouding tot de waardering. Simpel gezegd: het groeit niet snel genoeg.

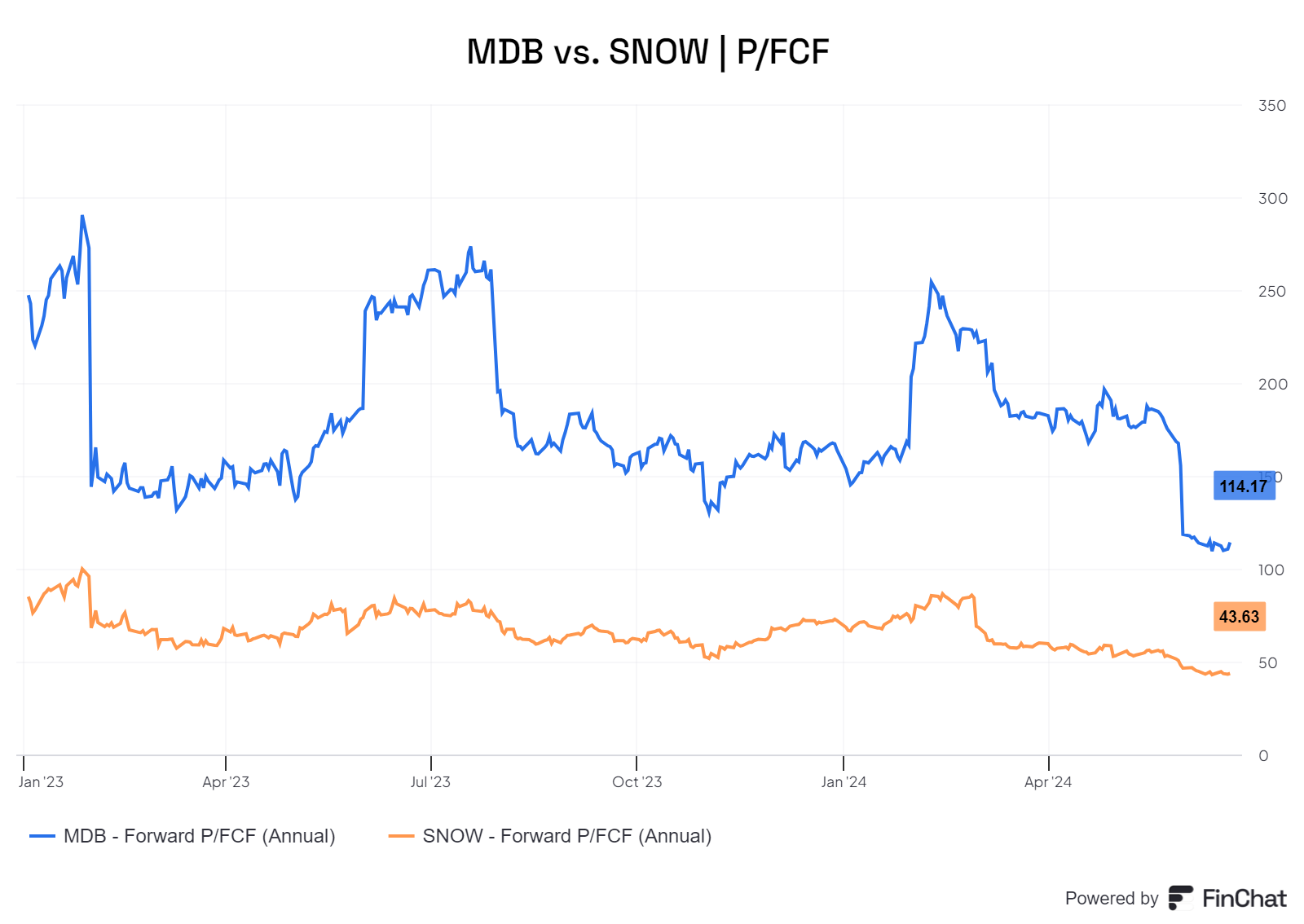

- Een P/FCF van 114 (NTM) is aanzienlijk. Toegegeven, softwarebedrijven zijn historisch duur, maar MongoDB zit niet in de fase waarin het deze waardering verdient.

Kortom, ondanks de forse koersdaling, is mijn eerste indruk dat het aandeel nog steeds relatief duur is.

Vergelijken we MongoDB met andere softwarebedrijven, dan zien we dat MongoDB duurder is dan Snowflake op P/FCF-basis. Snowflake wordt doorgaans beschouwd als een van de duurdere en beter presterende aandelen in deze categorie.

Snowflake verwacht een omzetgroei van 24% CAGR in de komende twee jaar. Dit maakt Snowflake overigens niet meteen een goedkoop aandeel, maar het brengt perspectief dat MongoDB ook niet goedkoop lijkt.

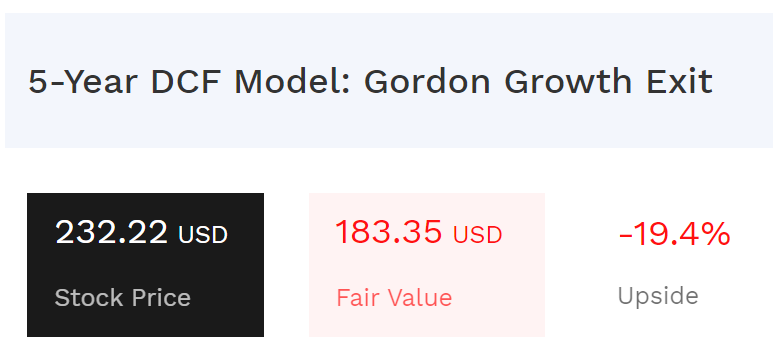

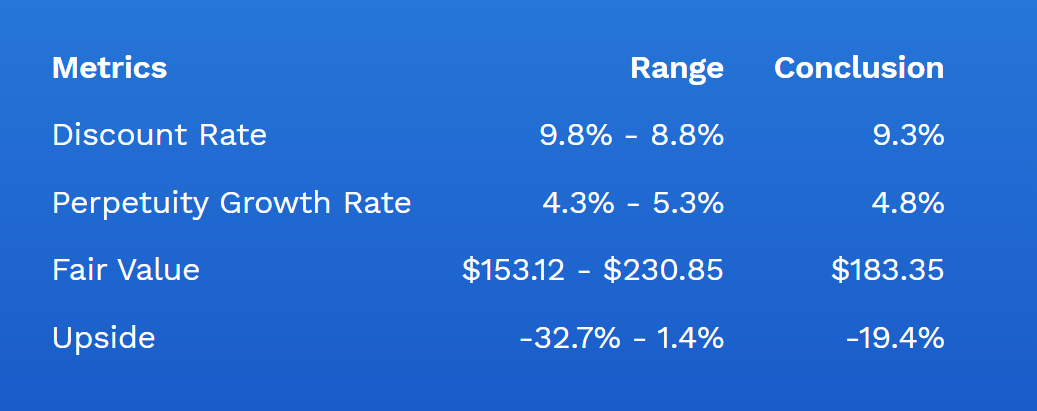

Zelfs met een vrij optimistische verwachting van 20% omzetgroei (CAGR) in de komende vijf jaar, en een bijbehorende EBITDA-marge van 15%, is de fair value lager dan de huidige koers.

Hierbij wordt ook rekening gehouden met een relatief hoge groeiratio na deze vijf jaar, met een perpetuity growth rate van 4,8%.

Een fair value van $180 - $190 lijkt redelijk. Oftewel, de koers lijkt op fundamenteel gebied nog iets lager te kunnen, vooral als het sentiment bij beleggers negatief blijft.

Conclusie

Mijn constatering is dat MongoDB op dit moment geen aantrekkelijke investering is. De koersdaling lijkt op het eerste oog een mooi instapmoment, maar fundamenteel gezien zijn er terechte twijfels over de groei.

Ondanks dat MongoDB een stabiele groei van hun klantenbestand laat zien, zijn er enkele aspecten die eerst moeten verbeteren. Een duidelijke trend naar netto winstgevendheid, verdere stijging van de Free Cashflow en een frisse wind in de omzetgroei zijn noodzakelijk.

Tot die tijd vind ik het verantwoord om aan de zijlijn te blijven staan. Er zijn genoeg andere softwarebedrijven die wél presteren en groei laten zien.