Een jaar geleden kwam EOS Energy (EOSO) al eens op mijn radar, toen ik voor onze Frontier-serie naar batterijtechnologie keek. Maar al snel verscheen er één woord op mijn scherm waardoor ik het aandeel meteen in de categorie “hell nah” parkeerde: going concern.

Dat woord is de stille doodsteek voor een beursbedrijf. Het betekent dat accountants twijfelen of het bedrijf de komende twaalf maanden überhaupt overleeft.

Beleggers rennen naar de uitgang, koersen vinden geen bodem meer en nieuw kapitaal ophalen wordt steeds moeilijker. Vaak eindigt dat in een neerwaartse spiraal.

Het aandeel werd door Casper uit onze community aangedragen als DLT Kiest. Ik twijfelde, totdat ik bij mijn eerste check zag dat de going concern inmiddels officieel verdwenen is.

Sterker nog: de omzet groeide het afgelopen jaar zeven keer, terwijl het aandeel na de earnings 39% onderuit ging. En dat zijn vaak de momenten waarop het interessant wordt. Straft de markt het bedrijf terecht af, of kijken we naar weer zo’n typische overreactie?

In deze analyse duiken we in wat EOS Energy precies doet, of de koersdaling logisch is, en hoe het zit met de waardering en de grafiek.

Wat doet EOS Energy?

We weten allemaal dat we schonere energie nodig hebben. Zon en wind zijn logische oplossingen, maar daar zit één groot probleem in. Die energie wordt opgewekt wanneer de natuur dat wil, niet wanneer wij het nodig hebben.

Daarom zijn batterijen zo belangrijk. Ze kunnen energie opslaan en later weer vrijgeven. Alleen hebben we daar nog steeds geen perfecte oplossing voor gevonden.

Op dit moment wordt de markt gedomineerd door lithium-ion batterijen. Die zijn goedkoop, compact en al jarenlang bewezen technologie. Maar lithium heeft ook duidelijke nadelen. Het kan brandgevaarlijk zijn, veel grondstoffen komen uit landen als China en Congo, en voor opslag langer dan vier uur wordt het al snel duur en minder efficiënt.

EOS Energy kiest daarom een andere aanpak. Het bedrijf bouwt batterijen op basis van zink, met hun eigen Znyth-technologie. Dat heeft een paar duidelijke voordelen:

- Zink kan niet vlam vatten, wat het veiliger maakt voor bijvoorbeeld datacenters, militaire bases en stedelijke infrastructuur.

- De grondstoffen en productie voldoen aan de Amerikaanse FEOC-regels, waardoor ze in aanmerking komen voor belastingvoordelen.

- De componenten zijn recyclebaar en opnieuw te gebruiken.

Het belangrijkste product van EOS is de Z3, een energieopslagsysteem dat kan worden opgeschaald van kleine installaties tot grote projecten.

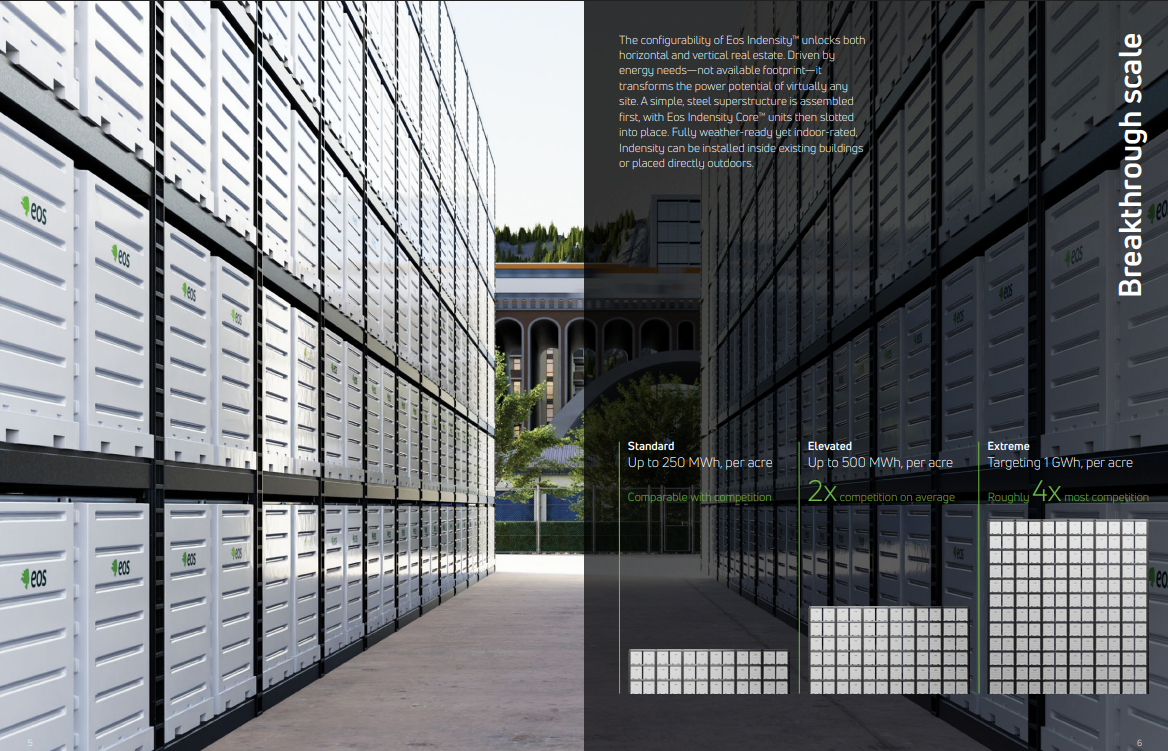

EOS lanceerde begin dit jaar ook een nieuwe productarchitectuur: Indensity. Dezelfde zinkchemie als de Z3, maar dit zijn modulaire eenheden die tot twaalf hoog gestapeld kunnen worden.

De systemen zijn bedoeld voor commerciële en industriële klanten, datacenters, defensie en bedrijven die werken met hernieuwbare energie.

Het doel is tot 1 GWh opslag per acre, ruwweg vier keer de dichtheid van veel huidige systemen. Op de kosten per kWh wil EOS concurrentief zijn met lithium, met als extra troeven de veiligheid en de langere opslagduur.

Indensity is gepland voor eerste leveringen in de tweede helft van 2026. Het is de factor die de bovenkant van de 2026 guidance van $400 miljoen moet ondersteunen. Als het op schema blijft.

De commerciële pijplijn van EOS bedraagt inmiddels $23,6 miljard. Dat geeft aan hoeveel vraag er is naar batterijen die zulke hoeveelheden energie kunnen vasthouden.

Meer dan 10 miljoen Europeanen kiezen voor Trade Republic om te beleggen, betalen en sparen. Je kunt automatisch periodiek investeren zonder transactiekosten en al starten vanaf €1.

Lees onze review of open vandaag nog een account.

Hoe zagen de Q4 earnings eruit?

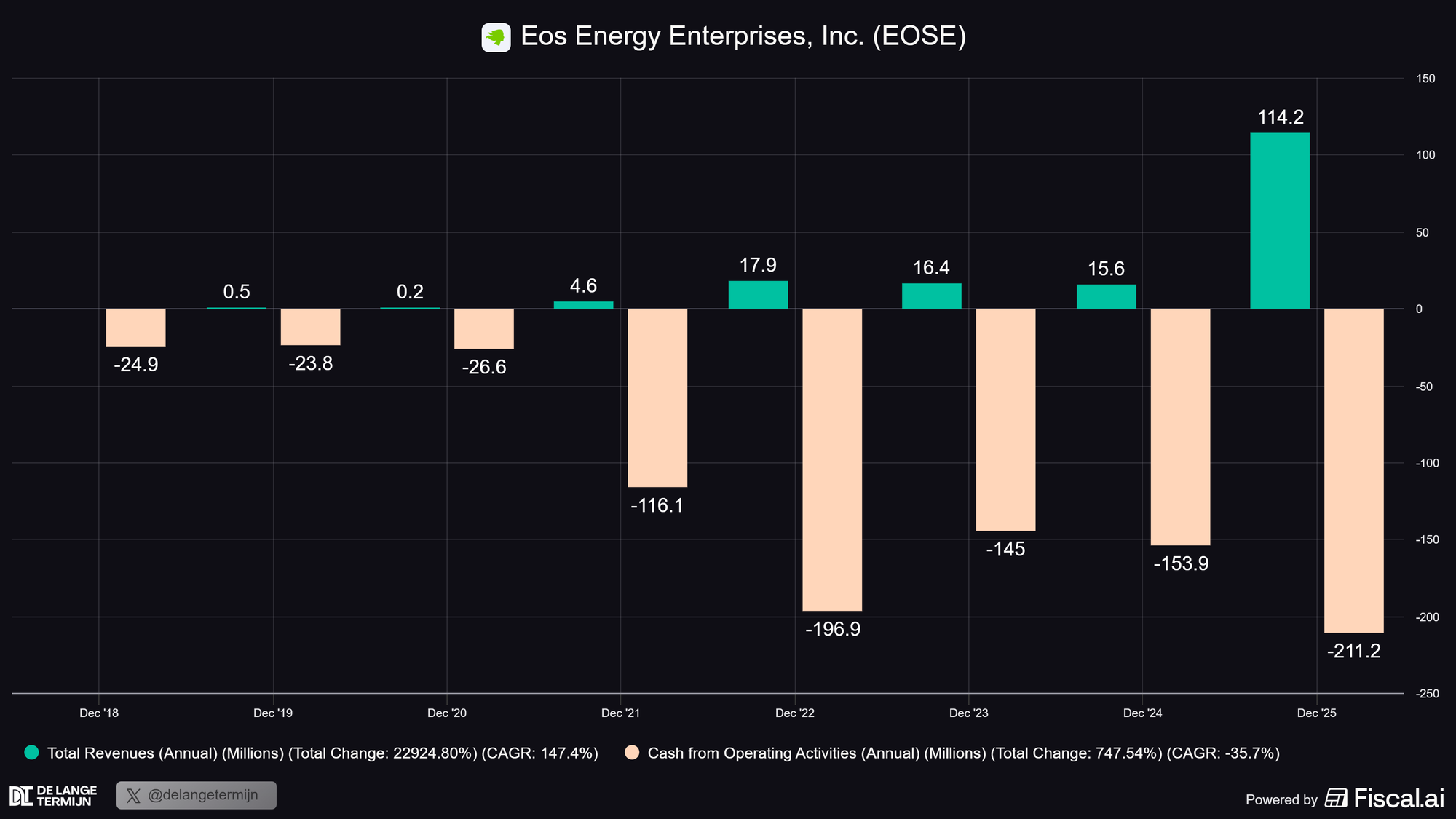

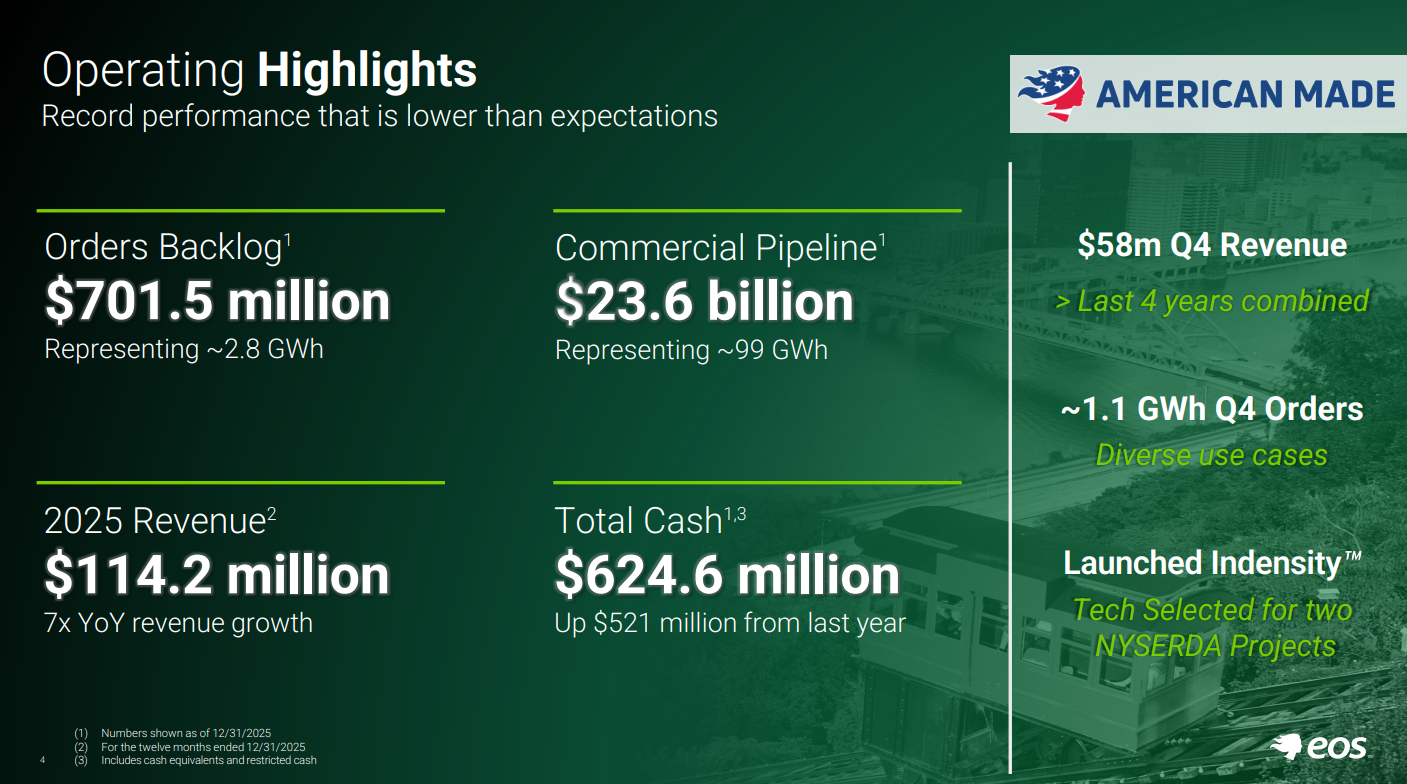

EOS rapporteerde vorige week over het volledige jaar 2025. De omzetgroei is sterk: van $15,6 miljoen in 2024 naar $114,2 miljoen in 2025. Meer dan zeven keer zo groot. Klantleveringen stegen 609%.

Het toont aan dat EOS eindelijk in de opschalingsfase zit, na jarenlang praktisch geen groei te hebben gehad.

Q4 was het sterkste kwartaal ooit:

- $58 miljoen omzet, meer dan de eerste drie kwartalen van het jaar bij elkaar. Dat laat zien dat de productie eindelijk op gang komt.

- De automatiseringslijn in de fabriek in New Jersey draait nu volledig.

- De productiecapaciteit staat op 2 GWh per jaar.

- De backlog staat op $701,5 miljoen aan gecontracteerde orders, waarvan $240 miljoen in Q4 alleen werd bijgeboekt van acht nieuwe klanten.

- De commerciële pijplijn aan potentiële projecten bedraagt $23,6 miljard.

Tot zover het goede nieuws. Nu de andere kant.

- De brutomarges zijn nog steeds negatief. EOS verliest op dit moment nog geld op elke batterij die het produceert. De materiaalkosten dalen naarmate de productie schaalt, maar de breakeven is er nog niet.

- Het management had beloofd dat Q1 2026 het punt zou zijn van positieve brutomarge. Dat doel is nu verschoven naar later in het jaar. De reden? De lagere volumes van 2025 duwden materiaalkosten door naar Q1, wat de timing verstoorde.

En dan is er nog het guidance-probleem. EOS beloofde voor 2025 een omzet van $150 tot $190 miljoen. Het werd $114,2 miljoen. Dat is de tweede keer achter elkaar dat het bedrijf zijn eigen doelstelling mist.

"Missing guidance falls on me as the CEO. Execution is what counts."

— Joe Mastrangelo, CEO EOS Energy

Die eerlijkheid waardeer ik. Maar woorden lossen het probleem niet op.

Neem bij dit soort bedrijven daarom nooit genoegen met middelmatig management.

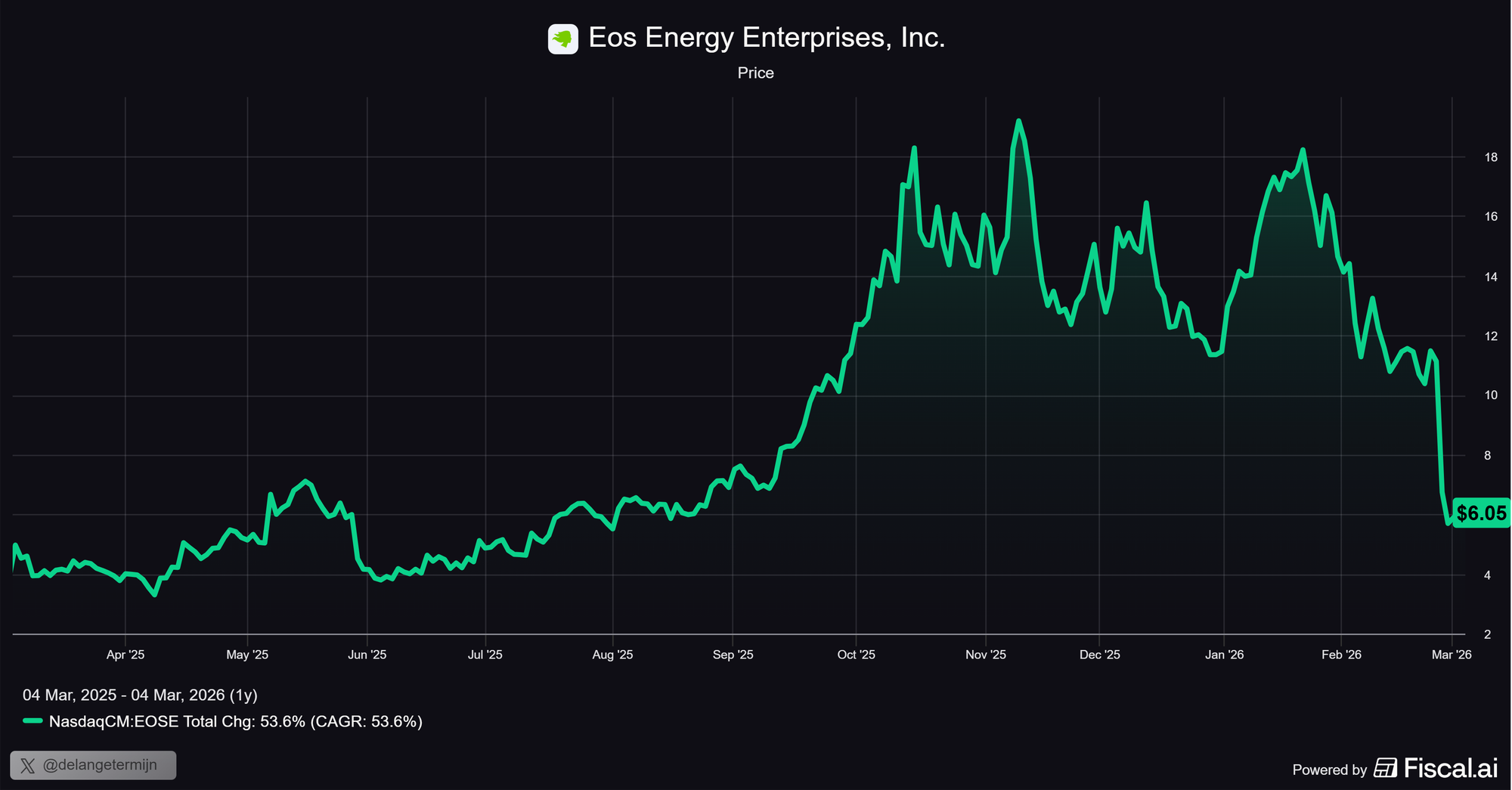

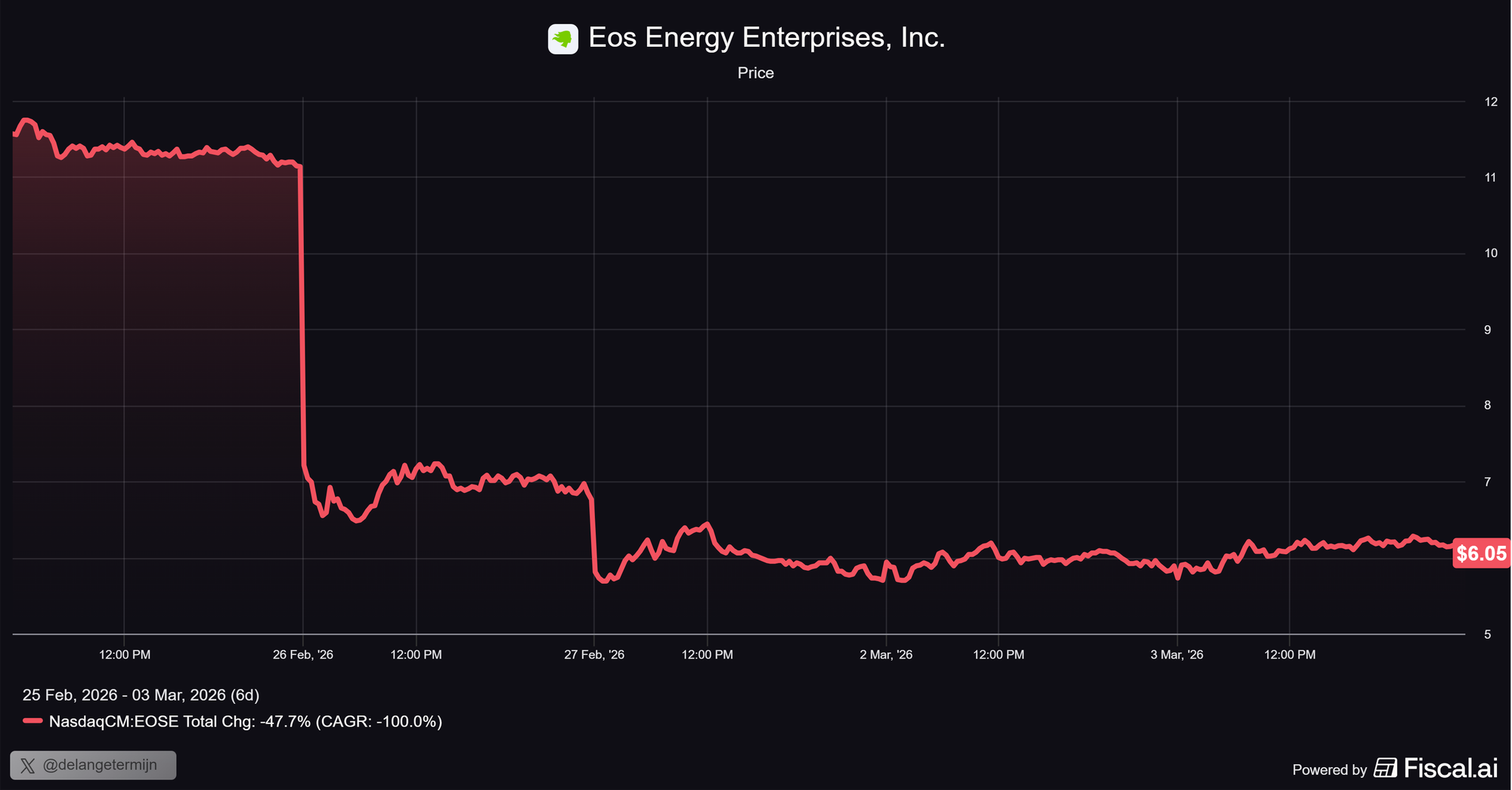

Koersval van 39%: terecht of overdreven?

Afgelopen week, toen deze earnings uitkwamen, strafte de markt het aandeel keihard af. Bijna 40% eraf op één dag. Dat geeft mij eerlijk gezegd een beetje PTSD van oude bets zoals Canoo en Desktop Metal, waar dit ook regelmatig gebeurde.

En plot twist: dat liep uiteindelijk niet best af.

Die vergelijking is natuurlijk wat kort door de bocht. Maar het is wel een duidelijk signaal dat beleggers niet blij zijn met de cijfers. De vraag is dus: is dat terecht?

Ik denk dat de waarheid ergens in het midden ligt. De teleurstelling is namelijk begrijpelijk:

- EOS heeft twee jaar op rij zijn eigen guidance gemist en ook de brutomarge-target wordt opnieuw naar achteren geschoven.

- Daarnaast viel de 2026 guidance van $300 tot $400 miljoen lager uit dan waar de markt op rekende.

- Het verlies was ook flink hoger dan verwacht: -$0,72 EPS tegenover een verwachting van -$0,23.

Voor een aandeel waarvan de waardering grotendeels gebaseerd is op sterke toekomstige groei, is dat genoeg reden voor een stevige correctie.

Maar een daling van 39% voelt ook overdreven als je naar het grotere plaatje kijkt. De going concern is verdwenen. De liquiditeit is sterk. De fabriek draait. De backlog groeit. En de markt voor langdurige energieopslag staat nog maar aan het begin.

Waar ben ik kritisch over?

Ik wil eerlijk zijn over de dingen die mij zorgen baren.

Dus, zijn wij bullish over dit aandeel? We gaan nu door met onze conclusies vanuit een fundamentele- en technische analyse.

⚠️ Niets in dit artikel kan gezien worden als financieel advies. Bij beleggen loop je het risico jouw inleg (gedeeltelijk) te verliezen. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.