Enphase is een bijzonder aandeel. Vroege beleggers zullen de nodige frustraties hebben gekend, want de eerste zeven jaar (!) na de IPO hebben geen rendement opgeleverd voor degenen die direct hebben ingekocht.

Sinds 2019 kwam er opeens verandering in. De omzet kwam in een hypergroei modus terecht, de marges stegen, het bedrijf werd winstgevend en bleek ontzettend effectief in het herinvesteren van hun kapitaal. Met als gevolg: een +1.260% koersstijging in de afgelopen vijf jaar. Eén van de best presterende aandelen in deze periode.

Toch waren de afgelopen twaalf maanden pittig voor Enphase beleggers. De koers daalde 54%, terwijl andere winstgevende techbedrijven een geweldig jaar kenden. Hoe zit dit?

In deze analyse kijken we naar de fundamenten van het bedrijf, wat Enphase bijzonder maakt, waarom beleggers angstig zijn geworden, en wanneer het een aantrekkelijk moment is om een positie te openen.

Disclaimer: Jasper en Twan hebben beiden geen positie in Enphase op het moment van publiceren.

Key Summary

Belangrijkste conclusies van deze analyse:

Wat doet Enphase?

Enphase is een bedrijf dat zich richt op zonne-energie. Ze zijn gespecialiseerd in slimme micro-omvormers die je kunt koppelen aan zonnepanelen. Deze handige apparaten zetten de zonne-energie die je panelen genereren om in direct bruikbare elektriciteit voor je huis.

Enphase heeft ook een monitoringssysteem, waarmee je via een app op je telefoon kunt zien hoeveel energie je panelen opwekken en hoeveel je verbruikt. Hierdoor kun je geld besparen en bewuster omgaan met energie. Het is eigenlijk een slimme upgrade voor je huis, waarmee je groener en slimmer kunt leven.

Ze leveren een paar verschillende producten:

- Micro-omvormers: Enphase produceert micro-omvormers die op individuele zonnepanelen worden geïnstalleerd. Deze omvormers zetten de gelijkstroom (DC) die door zonnepanelen wordt opgewekt om in wisselstroom (AC).

- IQ Battery: een batterijopslagsysteem dat in combinatie met zonnepanelen kan worden gebruikt.

- IQ Gateway: een apparaat dat informatie verzamelt van de micro-omvormers. Dit biedt klanten een real-time inzicht in hun zonne-energieproductie en -verbruik.

- Software & Apps: tools en een online platform waarmee gebruikers de prestaties van hun zonne-energiesysteem kunnen volgen en analyseren.

Het merk wordt algemeen geprezen door experts in de branche als het meest innovatieve en prettige om mee te werken. In de afgelopen jaren heeft Enphase zich snel uitgebreid in Europa, dus het is mogelijk dat je mensen kent die hun zonnepanelen of batterijen gebruiken.

Een waanzinnig businessmodel

Enphase staat al een tijdje op mijn lijst van 'High Free Cashflow & ROIC Bedrijven' vanwege hun indrukwekkende fundamentele metrics. Je mag Enphase gerust een hypergrowth bedrijf noemen.

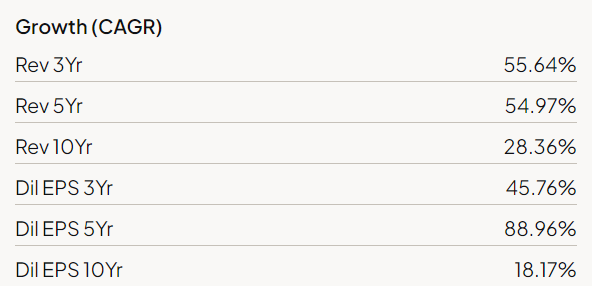

De omzet is de afgelopen vijf jaar met 55% (CAGR) gegroeid, en ook de winst per aandeel is sterk gestegen in die periode. Sommige bedrijven in een hypergroei fase worden pas winstgevend wanneer de omzetgroei afneemt, maar Enphase laat zien dat het wel kan. Dit toont aan hoe krachtig hun businessmodel is.

Uiteraard heeft de stimulans van Westerse overheden, in combinatie met lage rentetarieven, bijgedragen aan de versnelling van de energietransitie. Hierdoor zien we een enorme versnelling in hun omzet- en EBITDA sinds 2000. Enphase heeft een stabiele, hoge groei laten zien over de afgelopen vijf jaar.

Het is dan ook geen verrassing dat de koers van Enphase in de afgelopen vijf jaar met +1.260% is gestegen, ondanks de correctie vanaf het hoogtepunt eind 2022.

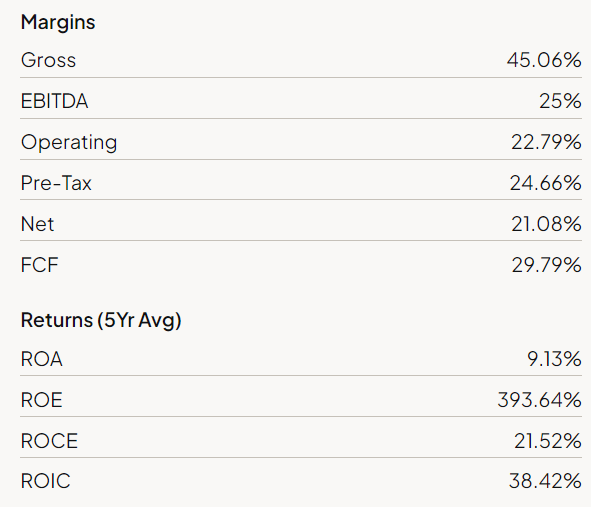

Niet alleen de omzetgroei maakt Enphase aantrekkelijk voor beleggers, maar ook de hoge Return On Invested Capital (ROIC) en stijgende Free Cashflow. Dit zijn indicatoren van een goed geleid bedrijf.

Met een hoge Free Cashflow heeft het bedrijf de financiële middelen om te blijven investeren in hun groei. Gecombineerd met een hoge ROIC - hoeveel euro haal ik uit iedere investering? - kun je concluderen dat Enphase hun Free Cashflow ook bovengemiddeld efficiënt weet in te zetten voor hun groei.

Simpel gezegd: Enphase behaalt meer rendement uit iedere geïnvesteerde euro dan de meeste bedrijven op de beurs.

Combineer dat met hoge marges, zowel hun bruto-, netto- als FCF-marges, en een ambitie om deze marges te handhaven ondanks vertraging in de omzet, en dan krijg je een sterk winstgevend bedrijf met hoge groeivooruitzichten.

Uitdaging in de komende jaren

Waarom is de koers dan -70% gedaald vanaf hun hoogtepunt eind 2022? En waarom is Enphase in de afgelopen twaalf maanden 54% gedaald, terwijl de markt juist winstgevende techbedrijven een enorme boost heeft gegeven? Enphase is een negatieve uitzondering. Is dat terecht? Nou, gedeeltelijk.

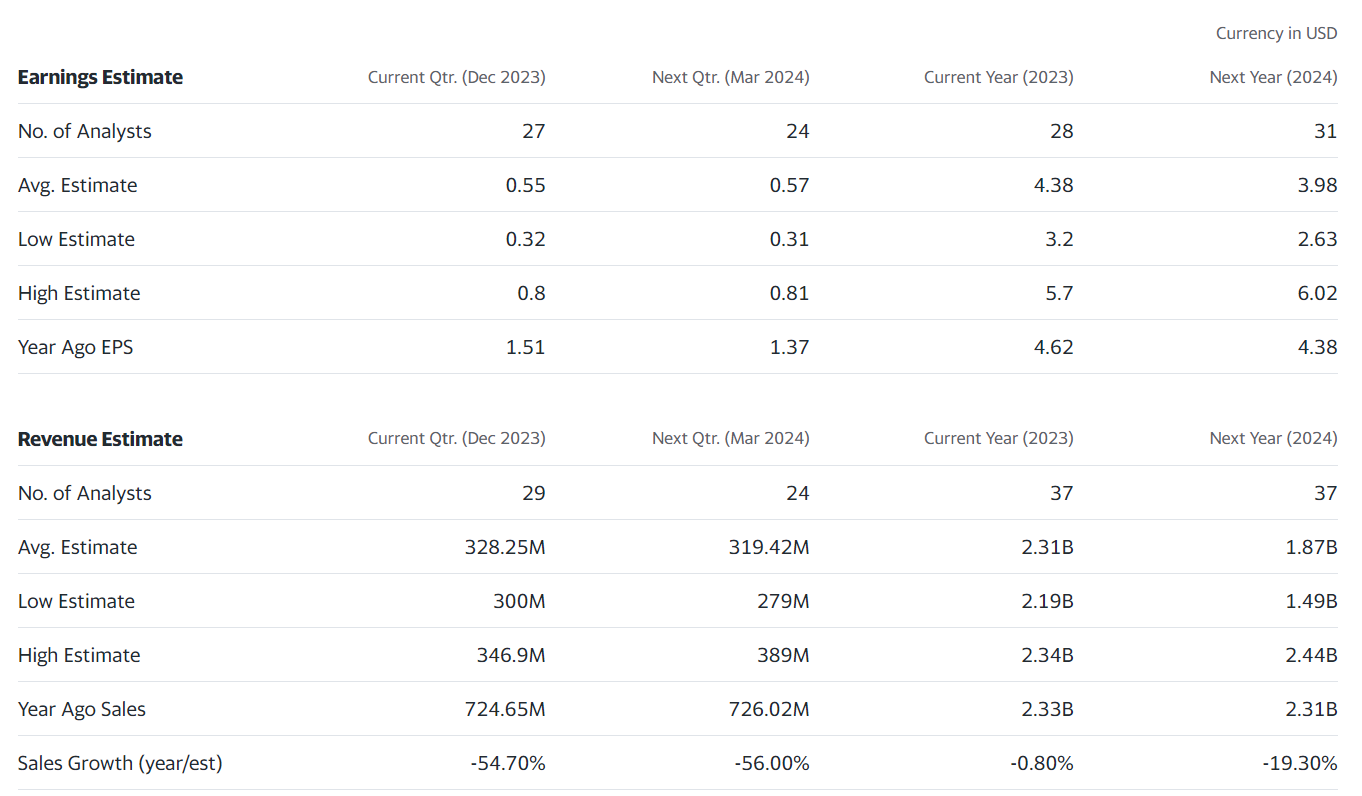

De teleurstelling in de prestaties van Enphase is deels te verklaren door de teleurstellende Q3 cijfers. Ook wordt verwacht dat de Q4 omzet aanzienlijk lager zal zijn dan vorig jaar.

Dat zien we ook terug in de volgende grafiek, waarbij analisten pas weer een groei verwachten vanaf 2025, na een vrij stevige correctie in hun resultaten.

Aanstaande dinsdag (6 februari) zal Enphase hun cijfers delen, maar het is belangrijk te beseffen dat analisten negatief zijn. Enphase is gewaardeerd als groeibedrijf, dus dat brengt extra risico met zich mee.

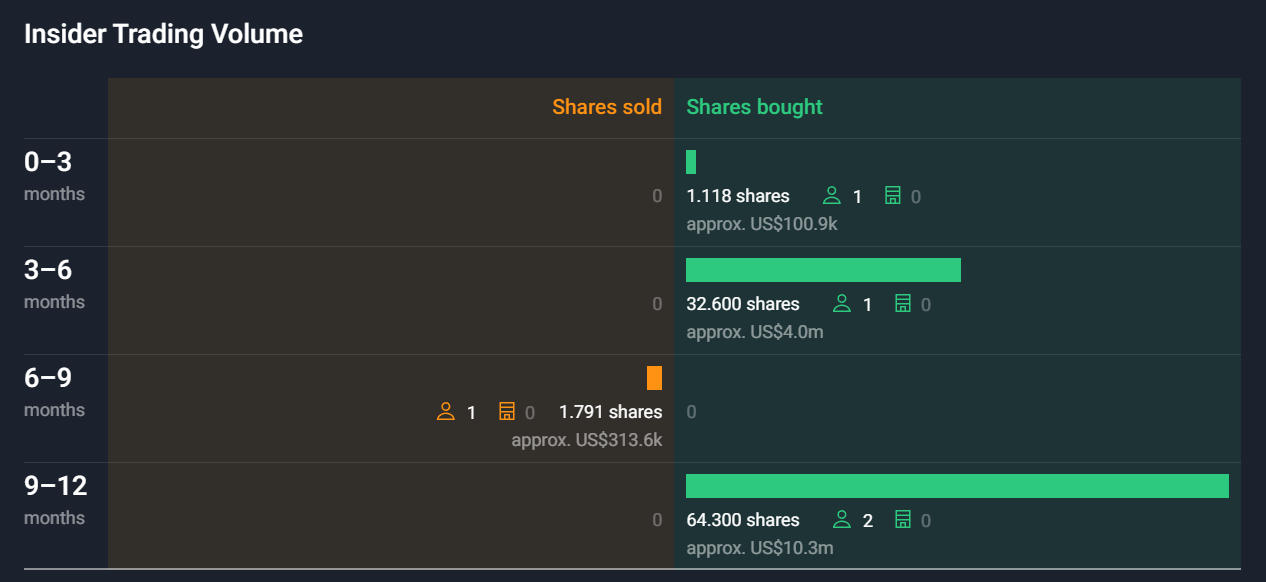

Tegelijkertijd lijken de insiders bij Enphase zich weinig zorgen te maken. In de afgelopen twaalf maanden zijn er met name aandelen bijgekocht door mensen 'in the know'. Insiders zijn overwegend bullish en kopen netto meer aandelen in afgelopen twaalf maanden.

Fun fact: In 2023 was het het eerste jaar waarin insiders meer aandelen hebben gekocht dan verkocht. Dit zegt natuurlijk niet alles, maar er is een gezegde op de beurs dat mij altijd is bijgebleven:

"Er zijn talloze redenen waarom insiders hun aandelen kunnen verkopen, maar er is slechts één reden om te kopen: als ze geloven dat hun bedrijf ondergewaardeerd is."

Wat betreft analistenverwachtingen, zij hebben moeite om de groei correct in te schatten. Qua earnings verwachten analisten dat de EPS tussen de 2,63 en 6,02 zal vallen. Voor omzet verwachten zij een bedrag tussen de $1,49 miljard en $2,44 miljard.

In beide gevallen zijn dit grote verschillen, wat het lastig maakt om Enphase op dit moment goed te kunnen waarderen. De markt lijkt meer waarde te hechten aan de (verwachte) omzetdaling dan aan de hoge winstmarges.

Persoonlijk durf ik de verwachting wel aan dat Enphase over vijf jaar een significante omzet- en EPS groei heeft doorgemaakt. De behoefte aan duurzame energiebronnen zal enkel toenemen. En zonne-energie is één van de meest toegankelijke vormen voor huizenbezitters.

Is dit aandeel aantrekkelijk?

Voordat je Enphase kunt beoordelen, moet je voor jezelf bepalen: hoe zie ik de groei van zonne-energieaanbieders in de komende jaren? Zal de energietransitie opnieuw gestimuleerd worden door Westerse overheden? Gaat de rente weer dalen waardoor huiseigenaren een incentive hebben om te investeren in hun huis?

Persoonlijk beschouw ik het als meest waarschijnlijke scenario dat de omstandigheden in de komende twee jaar weer gunstig zullen zijn voor de zonne-energietransitie. Lagere rentetarieven, meer liquiditeit en de groeiende strijd tegen fossiele brandstoffen spelen allemaal een rol bij dit scenario.

Daarom ben ik vrij optimistisch, zowel voor de industrie als voor Enphase. Mijn inschatting is dat Enphase met hun omzetgroei, indrukwekkende marges en kapitaalefficiëntie, een sterk businessmodel heeft.

Daarom durf ik te rekenen met 15% omzetstijging in de komende vijf jaar (CAGR), waarbij de EBITDA-marges stijgen van 25% naar 35%.

Met dit uitgangspunt ligt de fair value tussen de $120 en $150, terwijl de slotkoers van vrijdag ongeveer $100 bedroeg. Dit geeft nieuwe beleggers een redelijke "margin of safety".

Sowieso vind ik Enphase momenteel geen duur aandeel, als je kijkt naar de standaard waarderingsmetrics. Met name hun Price-to-Free-Cashflow (P/FCF) spreekt boekdelen. Normaal gesproken is een bedrijf met voldoende groei en gezonde marges aantrekkelijk onder een P/FCF van 20.

Enphase laat bovengemiddelde fundamentals zien én groei, dus ik beschouw het aandeel momenteel als redelijk aantrekkelijk gewaardeerd.

Uiteraard hangt alles af van de verwachtingen voor de komende twee jaar. Als Enphase inderdaad, zoals analisten verwachten, een aanzienlijke daling in hun resultaten laat zien, dan kan dit de relatieve waardering verhogen. Hierdoor zou Enphase weer als een relatief duur aandeel worden beschouwd. Daarom is het inschatten van hun toekomst zo'n cruciale variabele.

Conclusie

Enphase staat al geruime tijd op mijn radar vanwege hun indrukwekkende fundamentele resultaten. Hoge marges, uitstekende Return On Invested Capital, hypergroei over een langere periode en een management met focus op de lange termijn Dit is een aandeel dat ik graag als kernpositie zou toevoegen aan mijn portfolio.

Er is echter een serieus risico als de omzet de komende jaren inderdaad daalt. Dat kan ervoor zorgen dat Enphase mogelijk een paar jaar lang als 'dood geld' door het leven gaat.

Dus, tenzij je volledig overtuigd bent en Enphase beschouwt als een langetermijninvestering, lijkt het verstandig om deze cijfers en de bijbehorende marktreactie af te wachten.