Terwijl de wereld naar Nvidia kijkt, verdient een ander bedrijf stilletjes meer geld dan de meeste mensen beseffen.

Geen hype presentaties waar de halve techwereld naar kijkt. Geen Jensen die met zijn leren jasje loopt te shinen. Gewoon kwartaal na kwartaal de cijfers leveren, contracten tekenen met de machtigste techbedrijven ter wereld, en doorgaan.

En toch staat AVGO sinds begin dit jaar al bijna 16% lager, naar een koers van $293 dollar. In een periode waarin het bedrijf zijn sterkste resultaten ooit neerzette.

Er zijn meerdere redenen voor te bedenken:

- Angst dat AI-capex piekt

- Markt vertrouwt de (houdbare) groei niet volledig

- Succes van VMware integratie is onzeker

- Waardering was simpelweg te hard opgelopen

Het komt niet helemaal uit de lucht vallen. En Broadcom is simpelweg één van zovelen die de afgelopen weken een correctie te verwerken hebben.

Toch blijft de vraag: waarom reageert de koers zo terwijl de fundamenten zo sterk zijn? En nog belangrijker: heeft de markt gelijk, of mist hij iets?

Een goed moment om Broadcom vanuit deze DLT Kiest onder de loep te nemen, als suggestie van Kleber. Weer zo'n AI-bedrijf dat nu kansrijk is na een recente correctie? Je leest het in deze fundamentele- en technische analyse.

"Broadcom doet iets met chips"

Het is een gigantisch hardware- en softwarebedrijf, maar de meeste mensen zien Broadcom als 'dat chipbedrijf'. Ik ook trouwens. Heb nooit echt scherp gehad wat ze precies deden. Het voelde altijd een beetje degelijk, corporate, niet sexy.

Qua vibe eerder een boomer-aandeel waar onze Twan iets te enthousiast van wordt. 👀

Aan de ene kant maken ze chips. Maar niet de standaard chips die je overal ziet. Waar Nvidia een soort “one-size-fits-all” platform bouwt, doet Broadcom juist het tegenovergestelde. Zij bouwen custom AI-chips, samen met klanten zoals Google en Meta.

Als je jarenlang samen een chip bouwt, dan zitten systemen, keuzes en kennis compleet met elkaar verweven. Overstappen is dan niet “we nemen een andere partij”. Overstappen betekent opnieuw beginnen.

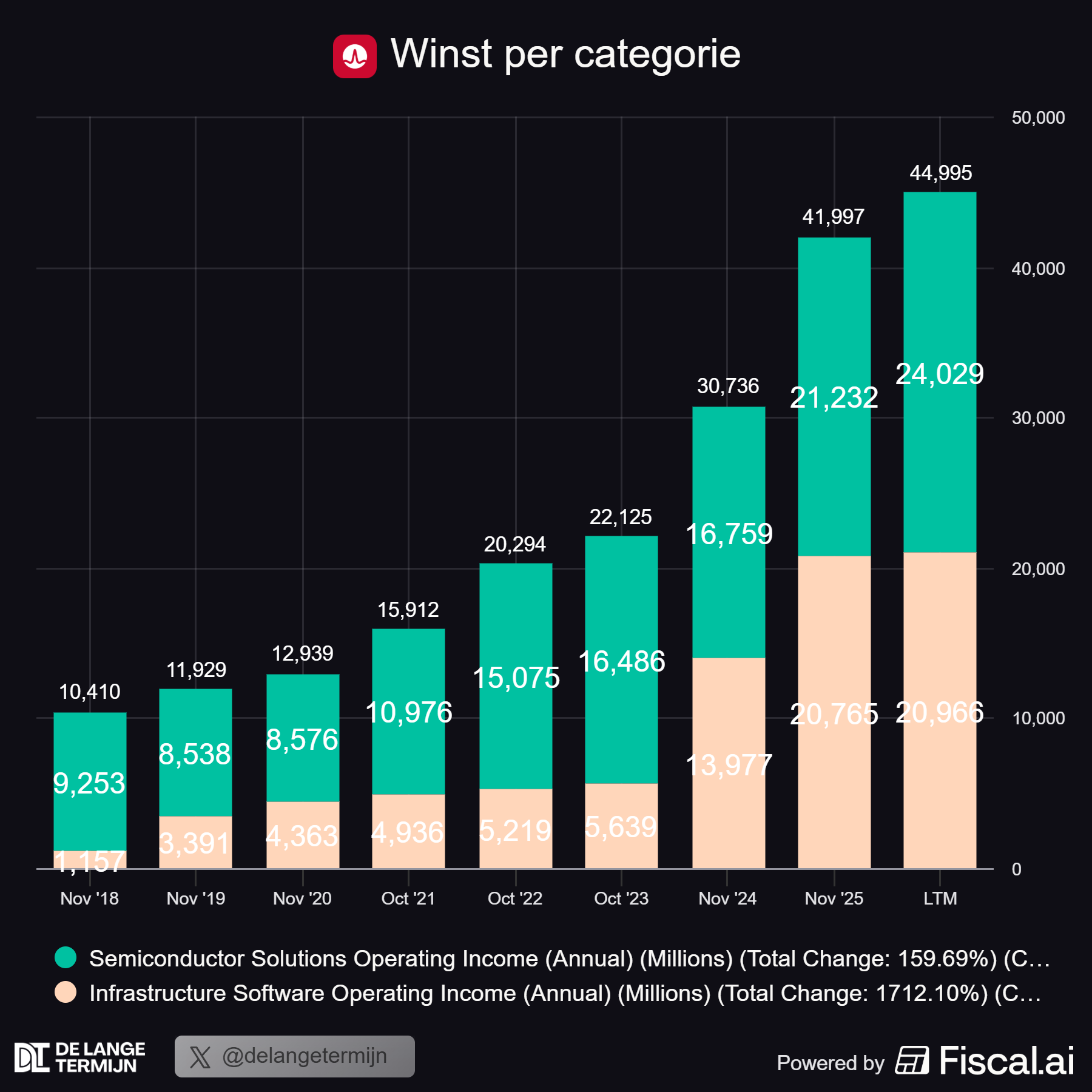

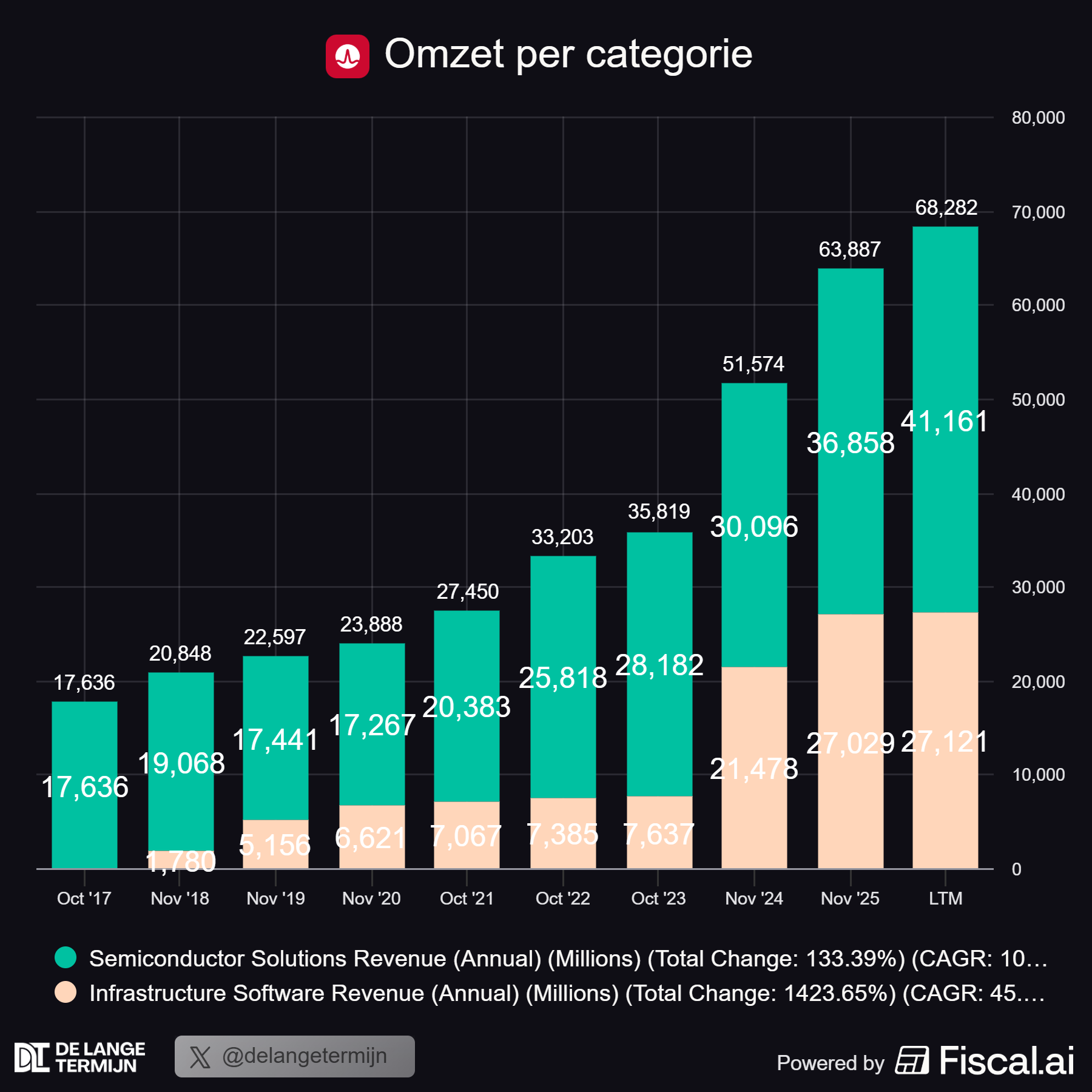

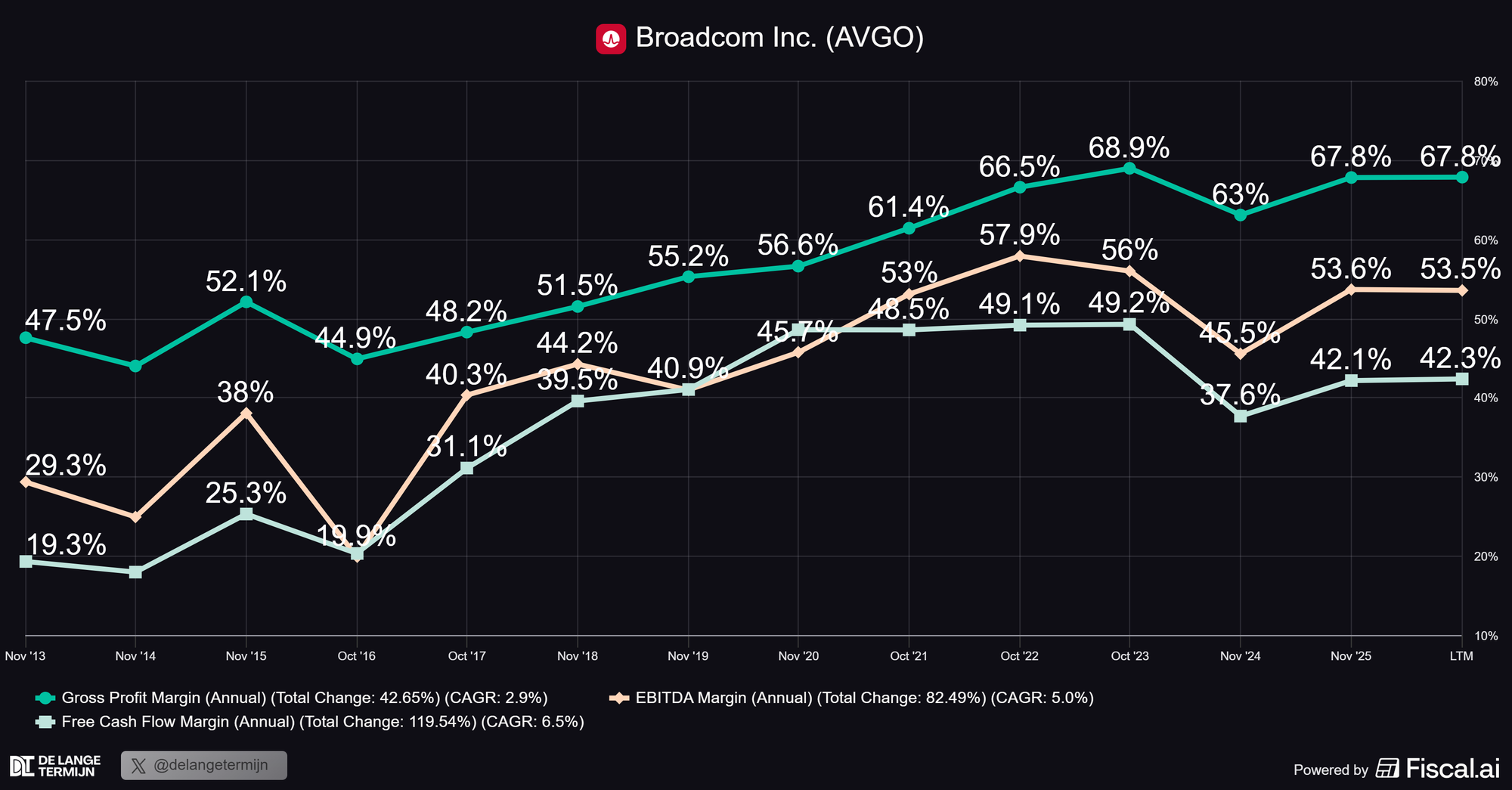

Aan de andere kant hebben ze een softwaretak, vooral dankzij de overname van VMware. En dat is eigenlijk de echte cashmachine van het verhaal. Minder dan 40% van de omzet komt uit software, maar meer dan 53% van de nettowinst.

Dankzij deze hoge marges, terugkerende inkomsten en extreem sticky klanten is Broadcom niet volledig afhankelijk van de grillen van de chipmarkt.

Natuurlijk groeit dit AI-bedrijf ook hard

Als je naar AI-bedrijven kijkt, begint het een beetje hetzelfde verhaal te worden. Iedereen groeit ineens een stuk harder dan de afgelopen jaren. Logisch ook, want dit is op dit moment de sterkste rugwind die je kunt hebben als sector.

Ook Broadcom doet daar aan mee:

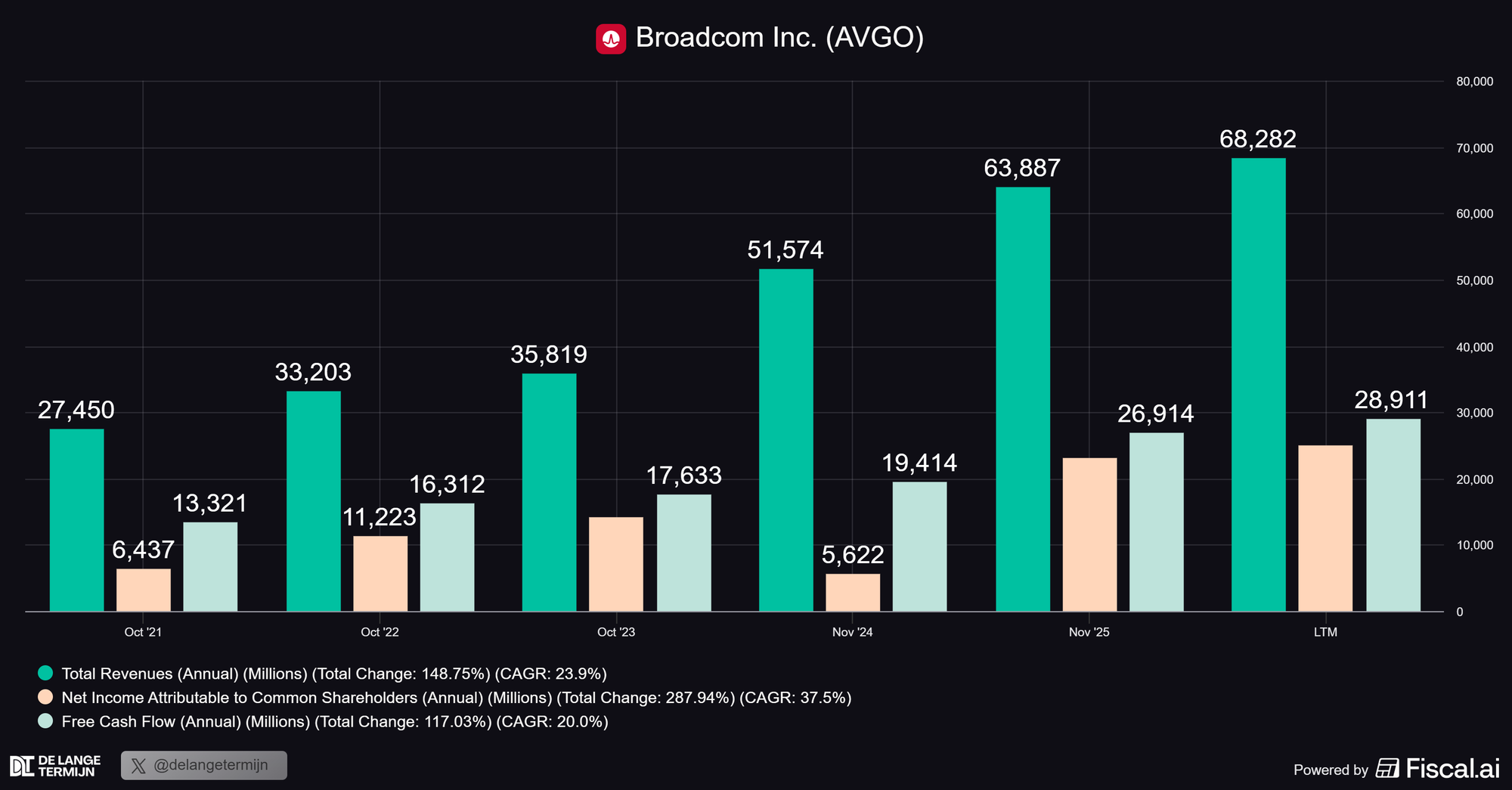

- De totale omzet kwam uit op $68,2 miljard, een stijging van 25,2% op jaarbasis.

- De omzet specifiek vanuit AI kwam het afgelopen kwartaal uit op $8,4 miljard. Dat is gewoon een verdubbeling ten opzichte van vorig jaar en zelfs hoger dan Broadcom zelf had verwacht.

- De EPS knalde met bijna 146% omhoog naar $5,28 per aandeel. Dat laat zien hoeveel operating leverage hier in zit.

- De Free Cash Flow blijft wat achter en groeit “maar” 7,4% naar $28,9 miljard. Dat klinkt misschien alsof er iets hapert, maar dat valt mee. Dit komt vooral door de overname van VMware en investeringen om die AI-vraag bij te benen. Dat is dus eerder bouwen aan capaciteit dan een zwakker businessmodel.

Dus ook hier weer goede cijfers. Maar tegelijk merk je wel dat het lastiger wordt om onderscheid te maken. Iedereen in AI groeit hard. Elk bedrijf heeft een goed verhaal, elke moat klinkt overtuigend.

De vraag wordt dus niet meer: wie groeit er? De vraag is: wie blijft overeind als deze hype normaliseert?

En daar begint Broadcom zich toch te onderscheiden. Niet alleen door de groei, maar door een paar specifieke eigenschappen in hun model die het meer maken dan “meeliften op AI”.

Gigantische groei in komende kwartalen

De historie is mooi, maar uiteindelijk draait het om wat hierna komt.

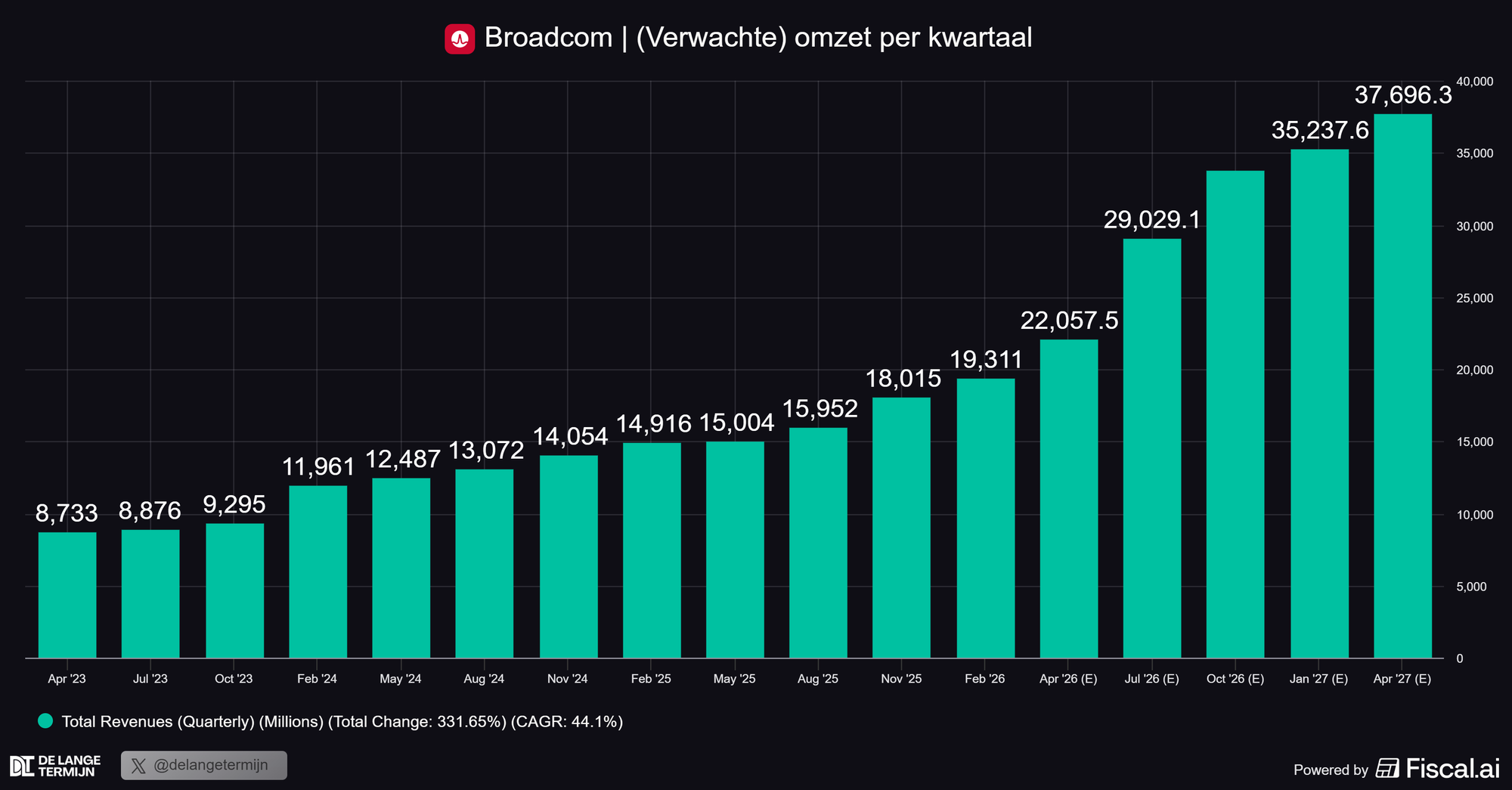

Voor het volgende kwartaal verwacht Broadcom zo’n $10,7 miljard aan AI-chipomzet, op een totale omzet van ongeveer $22 miljard. Dat betekent 47% groei op jaarbasis. Voor een bedrijf van deze omvang is dat absurd sterk.

Maar misschien nog belangrijker: een groot deel van die groei ligt al vast. Broadcom werkt met langlopende contracten en co-development trajecten die jaren vooruit lopen.

In de earnings call gaf CEO Hock Tan aan dat hij richting 2027 een markt van meer dan $100 miljard ziet voor custom AI-chips en netwerkoplossingen. Dat is dus de totale taart, niet hun omzet.

Maar zelfs een deel daarvan betekent al een compleet andere schaal dan vandaag.

Marges lijken op softwarebedrijf

En dan de marges. Want die vertellen misschien nog wel het belangrijkste verhaal.

De afgelopen jaren zijn die hard opgelopen. Brutomarge rond de 67%, FCF-marge boven de 40% en EBITDA-marges die richting de 60% tot 70% gaan.

Ter vergelijk. Normaal gebruik je de Rule of 40 bij SaaS-bedrijven. Simpel gezegd: groei + winstgevendheid moet samen boven de 40 uitkomen om 'gezond' te zijn. Als je daar ruim boven zit, dan heb je hoge groei óf hoge marges, of allebei.

Broadcom zit op 72. Dat betekent dus dat ze én hard groeien én absurd winstgevend zijn tegelijk. Al moet je hier wel eerlijk zijn: een deel van die marges komt uit software, niet uit chips. En naarmate AI een groter deel van de omzet wordt, kan dat ook druk geven op de marges.

Wat hier blijkt is dat Broadcom zich eigenlijk (vooralsnog) gedraagt als een softwarebedrijf. En ze hebben pricing power. Maar die moet zich nog blijven bewijzen als volumes verder exploderen.

Waardoor kan het misgaan?

Maar dan zijn er de risico's die ik niet zomaar aan de kant wil schuiven: