"Aandelen zijn duur", dat is momenteel de vibe die je hoort bij veel beleggers. Er zijn inderdaad genoeg bedrijven waarvoor je een stevige premium betaalt. De tijd van koopjes, zoals begin 2023, is even voorbij.

Maar dat betekent niet dat er geen goede deals meer zijn. Daarom gaf ik je vorige week een update over Enphase. Daar zie ik nog steeds kansen, want ondanks het negatieve kortetermijn sentiment blijft de trend positief.

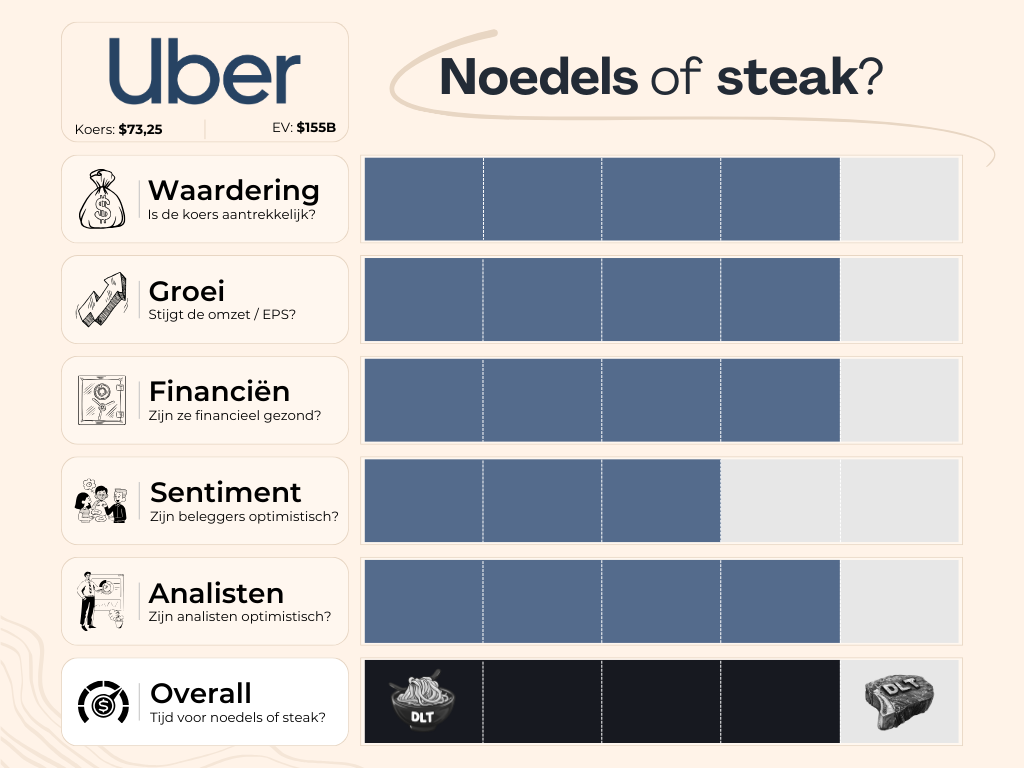

Vandaag wil ik het weer hebben over een ander aandeel waar ik eerder enthousiast over was: Uber.

De koers van Uber daalde afgelopen week met 12% na de Q3-cijfers. Dat vond ik wel opvallend, want de cijfers zelf waren juist goed. Dus ik dacht: tijd om er weer eens naar te kijken.

En eerlijk? Ik denk dat de markt het verkeerd ziet. Analisten blijven positief, en ik ben dat ook. Lees vooral mijn eerdere analyse nog eens terug als je wil weten waarom ik toen al enthousiast was.

Uber deepdive (feb '24)

"Jarenlang heb ik Uber niet serieus genomen als een belegging. Maar eerlijk toegegeven: Uber heeft mij verrast."

Lees de analyseInmiddels is Uber zo’n 30% aantrekkelijker qua waardering, vooral door de sterke groei die het bedrijf doormaakt.

In dit artikel deel ik mijn gedachten over de recente cijfers en waarom ik vind dat Uber een aantrekkelijke kans is op dit moment, samen met Enphase.

Key summary

Dit zijn drie belangrijke conclusies uit het artikel:

Uber ruilt "growth at all costs" voor een winstgerichte aanpak, met een sterk stijgende nettowinst en Free Cash Flow. Ze hebben een flinke omzet van $42 miljard, een groeiende schatkist, een stabiele groei en stijgende marges. Dit maakt Uber een solide belegging.

De koers van Uber daalde met 12% na de Q3-earnings, ondanks dat de resultaten beter waren dan verwacht. Dit lijkt vooral te komen door een teleurstellende outlook voor 2024 en het feit dat de koers de maand ervoor al met 27% was gestegen. Ik vind het een overreactie en daardoor een kans. Ook analisten blijven positief over Uber.

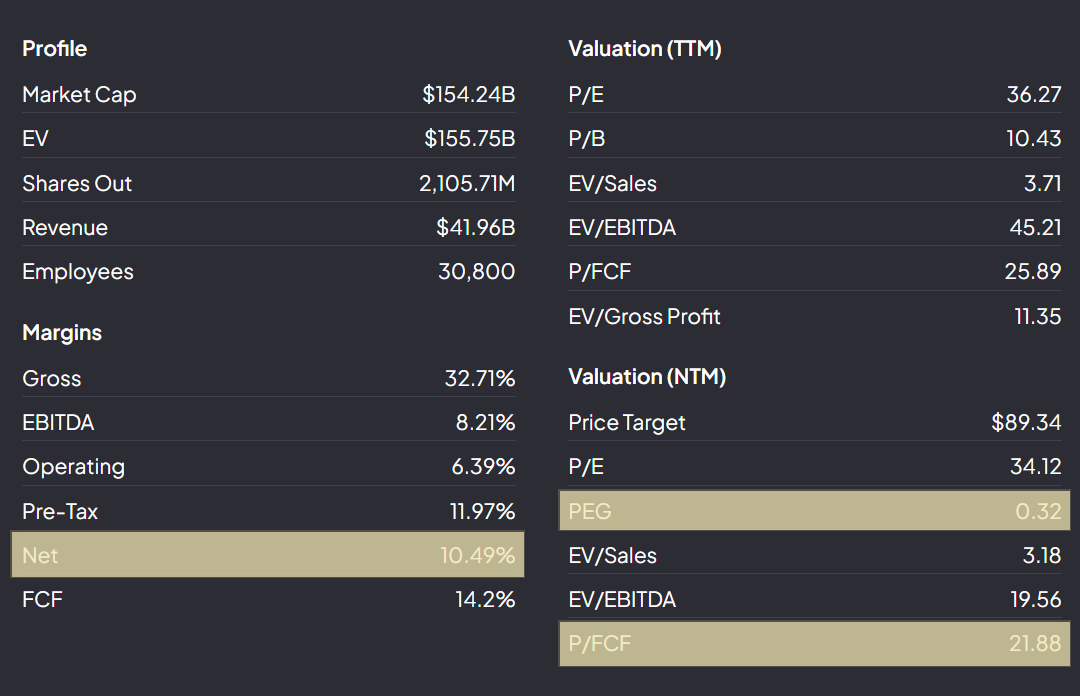

Uber nu fors aantrekkelijker geprijsd dan eerder dit jaar. De nettomarge is flink verbeterd, de waardering is aantrekkelijker, en de PEG-ratio van 0.32x suggereert dat het aandeel goedkoop is ten opzichte van de verwachte groei.

Groei Uber sinds vorige analyse

Uber heeft al een tijdje mijn aandacht. Soms kijk ik terug naar mijn oude aandelenlijstje van januari 2020. Toen had ik Uber al op mijn radar staan, naast bedrijven zoals Ahold, Shell en ABN. Dat waren andere tijden voor mijn beleggingsportfolio. 👀

Maar eerlijk gezegd zag ik Uber toen nog niet als een serieuze investering. Het bedrijf maakte flink verlies, de Free Cash Flow was negatief, en de omzet groeide maar matig.

Als je nu naar de cijfers kijkt, is het duidelijk wanneer Uber besloot om winstgevend te gaan groeien.

Ze stopten met het idee van "growth at all costs" en stapten over op een strategie die gericht is op winst maken. Ze gebruiken die winst nu om bijvoorbeeld aandelen terug te kopen en te herinvesteren.

Natuurlijk gaat dit wel ten koste van de extreme groei die ze eerder hadden.

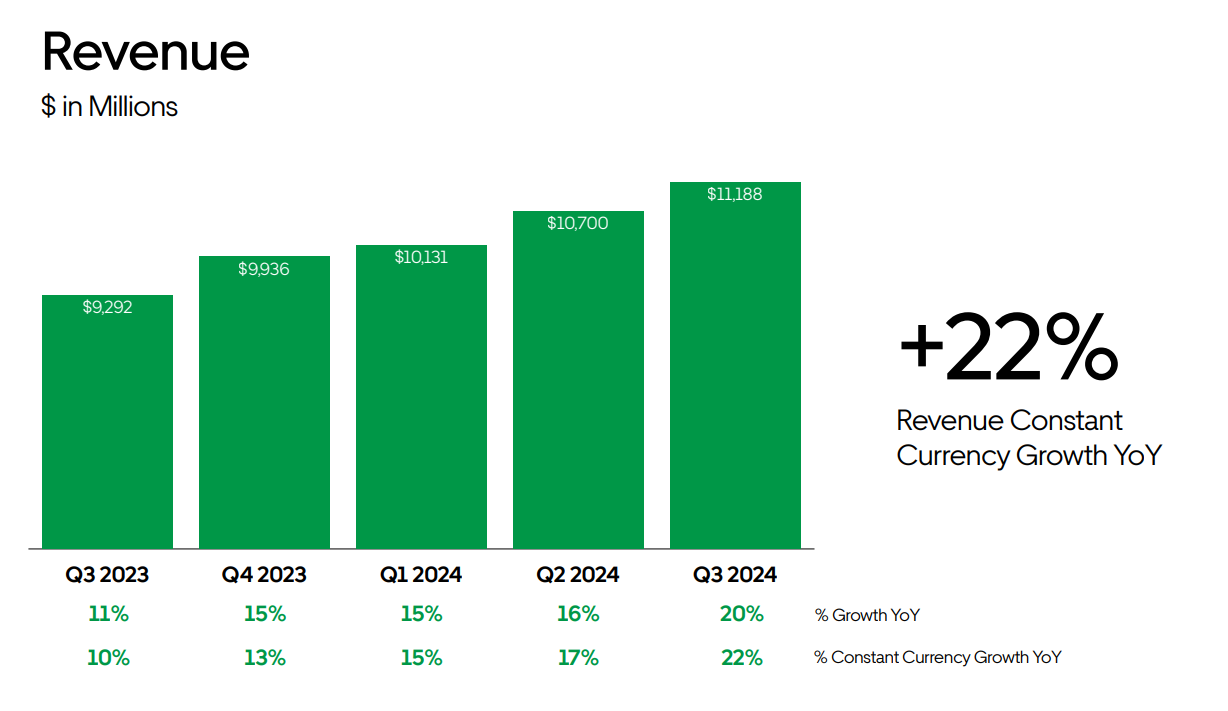

Toch vind ik dit geen enkel probleem. Uber is een volwassen bedrijf met $42 miljard omzet in de afgelopen twaalf maanden. Ze zijn de onbetwiste marktleider in het Westen.

Op een gegeven moment wordt winst maken en Free Cash Flow steeds belangrijker. En met een verwachte omzetgroei van 15,5% in de komende twee jaar, zit Uber nog steeds goed.

Stiekem zien we zelfs een versnelling in hun omzetgroei, iets wat ik niet had verwacht en wat ook niet in de voorspellingen voor de komende jaren zit.

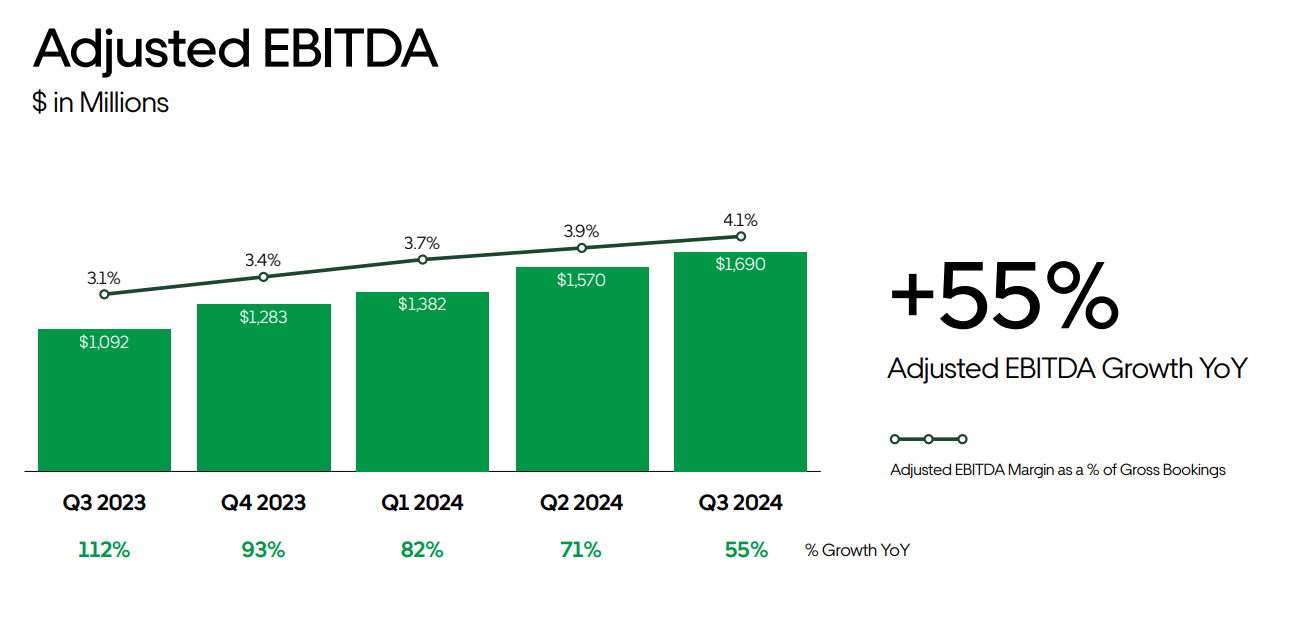

Enorme cashflow en netto winst

"Free Cash Flow has reached an inflection point", een quote uit hun Investor Presentation van februari 2024. En daar is geen woord aan gelogen.

Volgens analisten zal hun nettowinst tussen 2023 en 2026 met 54% groeien, terwijl de Free Cash Flow met 42,5% stijgt. Dat zijn echt indrukwekkende cijfers.

Dit bewijst dat Uber niet gigantisch in omzet hoeft te groeien om een goede belegging te zijn. En als je zometeen leest hoe het aandeel gewaardeerd is (spoiler: aantrekkelijk), zul je snappen waarom ik zo enthousiast ben.

Elk kwartaal zien we de EBITDA-marge verder stijgen, met een jaarlijkse groei van 55%.

Ik wil niet te veel met cijfers strooien, maar de conclusie is duidelijk: Uber is hard aan de weg aan het timmeren en wordt steeds meer een cashcow.

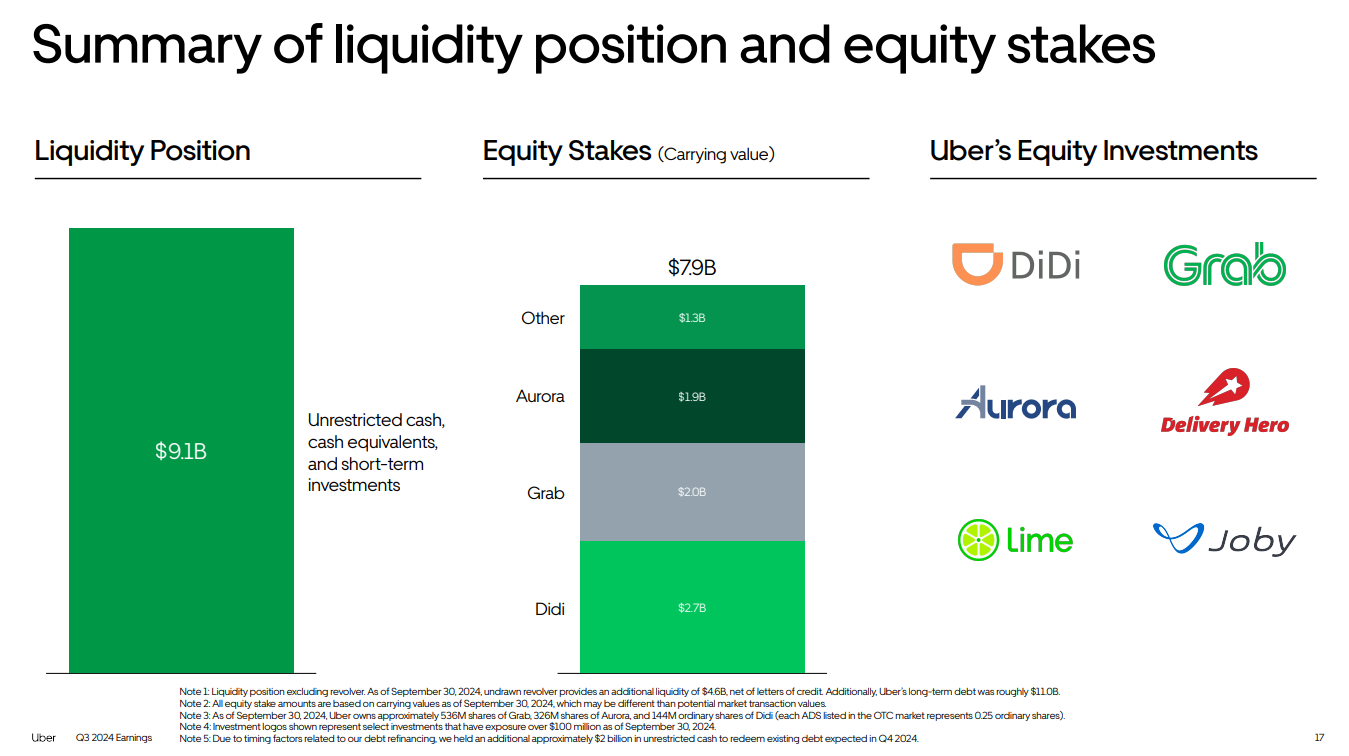

Volle kluis met geld en equity

Naast al die groei heeft Uber ook een flinke schatkist opgebouwd. Van enorme verliezen zijn ze nu in een situatie beland waarin ze een mooie financiële buffer hebben.

In totaal heeft Uber nu $17 miljard op hun balans staan, een mix van cash en aandelen.

Dit is flink meer dan tijdens mijn vorige analyse. Toen had Uber $5,4 miljard in kas en $6,1 miljard aan equity (aandelenwaarde). Hun schatkist is dus met $5,5 miljard gegroeid. Dat is het resultaat van de Uber-geldmachine.

Uber is een cashcow geworden met een stevige groei en een gevulde schatkist. Het is de absolute marktleider en zit nu in de positie om aandeelhouders te gaan belonen.

Waarom daalde de koers?

Blijkbaar ben ik niet de enige die enthousiast is over Uber, maar de rest van de markt deelt dat blijkbaar niet altijd.

Afgelopen week daalde de koers namelijk met 12% na de bekendmaking van de kwartaalcijfers. Best gek, want Uber deed het eigenlijk beter dan verwacht, zowel qua omzet als qua winst per aandeel (EPS). Het probleem? De vooruitzichten voor het laatste kwartaal van 2024 vielen wat tegen.

Het is weer zo'n klassiek verhaal: het management verwacht A, de markt verwacht B. Het verschil is klein, maar toch verliest het aandeel ineens zo’n 20 miljard dollar aan waarde.

"De markt is efficiënt en heeft altijd gelijk", amehoela.

Mijn gok waarom de koers daalde? Simpel: de koers was in de maand ervoor al met 27% gestegen. Dit kwam deels doordat Tesla’s Robotaxi-event wat tegenviel (al zal Twan daar anders over denken 😉), waardoor de markt begon in te zien dat Uber misschien wel een grotere concurrent is dan gedacht.

Ik zie deze daling eigenlijk als een gezonde, maar misschien wat overdreven correctie. En eerlijk gezegd, daar hou ik van. Want als de markt overdreven reageert, liggen er vaak kansen.

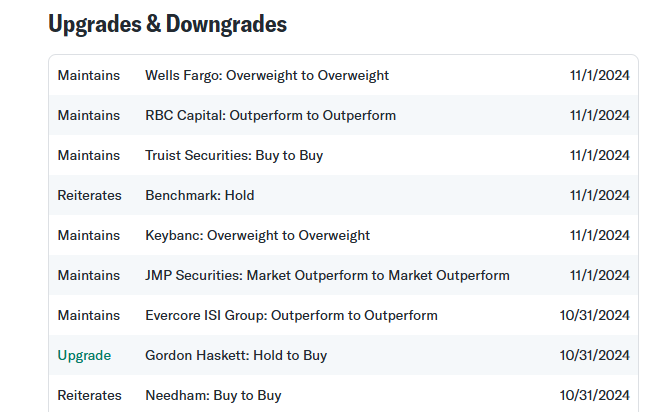

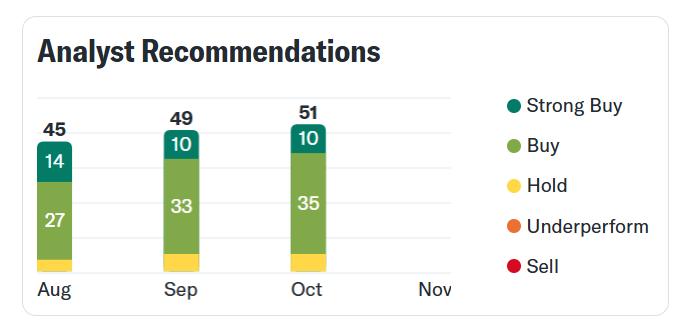

De analisten lijken het daarmee eens te zijn. Er is namelijk nog geen enkele downgrade geweest, ondanks dat analisten vaak meegaan in de negatieve sfeer wanneer de koers daalt.

Het sentiment bij hen blijft sterk positief. Natuurlijk met de gebruikelijke kanttekening dat analisten ook hun eigen agenda hebben.

De koers daalde met 12% na de earnings. Mijn aanname is dat dit een lichte correctie is nadat de koers de afgelopen maand met 27% was gestegen. Fundamenteel staan alle seinen op felgroen.

Is het aandeel aantrekkelijk?

Veel mensen zeggen dat er geen koopjes meer zijn op de beurs. Nou, ik heb bewijsstuk nummer één om die stelling onderuit te halen: Uber.

Uber is namelijk behoorlijk aantrekkelijk geprijsd. In mijn vorige analyse vond ik het al een goed moment om in te stappen bij een koers van zo’n $78. Nu, ondanks dat de koers niet veel is veranderd en op $73,25 staat, is het aandeel een stuk goedkoper geworden.

Ik heb drie punten uitgelicht, als vergelijking met begin dit jaar:

- De nettomarge van Uber is gestegen van 5% naar 10,5%. In het laatste kwartaal was het zelfs 23,4%. Dat is een enorme verbetering.

- Waar je eerder bijna 31 keer de Free Cash Flow (P/FCF) betaalde, betaal je nu slechts 21,9 keer. Dat is dus zo’n 30% goedkoper.

- De PEG-ratio (die kijkt naar de prijs in verhouding tot de verwachte groei) staat op 0,32x. Dat betekent eigenlijk dat dit aandeel goedkoop is, gezien de verwachte groei.

Met andere woorden, Uber is nu gewoon goedkoop gewaardeerd, zeker als je kijkt naar de groei die ze de komende twaalf maanden nog gaan doormaken.

En dat is alleen nog maar de voorspelbare business. De potentiële winst van dingen zoals robotaxi's, hun groeiende advertentie-business, en de waarde van hun investeringen zit hier nog niet eens bij.

Lees daarvoor mijn oorspronkelijke analyse, want daar wordt uitgebreid toegelicht welke kansen Uber heeft in de toekomst:

Uber deepdive (feb '24)

Lees de analyseUber is simpelweg aantrekkelijk gewaardeerd. Met de verwachte groei in de komende jaren is de kans groot dat deze belegging een bovengemiddeld rendement zal opleveren.

Is dit een goed koopmoment?

Patrick heeft gekeken naar de technische kant van het verhaal.

Uber bevindt zich sinds de bodem in juli 2022 in een sterke, impulsieve opwaartse beweging op de wekelijkse grafiek. Met het doorbreken van de top van februari 2021 is het lange termijn sentiment positief.

Op de wekelijkse grafiek toont de RSI een positieve reversal; de RSI is sterker gedaald dan de koers zelf. Dit kan erop wijzen dat de koers veerkrachtiger is dan het lijkt, waarbij het meest waarschijnlijke scenario een voortzetting is met een sterke of zwakke beweging omhoog.

Op de Daily zien we de correctieve beweging vanaf de top in maart als een ABC-patroon, afgerond in augustus, waarna een opwaartse beweging is ingezet. Zolang de koers boven de dagelijkse demand zone blijft, blijft het middellange termijn sentiment positief en zijn hogere koersen waarschijnlijk.

De voortzetting van de opwaartse trend is hier het meest waarschijnlijke scenario.

Op korte termijn is het sentiment eveneens positief gedraaid na het doorbreken van de B. Zolang de koers boven de hourly demand zone blijft, blijft het meest waarschijnlijke scenario een sterke of zwakke opwaartse beweging.

Een sterke beweging kan ervoor zorgen dat de top van maart 2024 definitief wordt doorbroken en Uber op weg gaat naar een all-time high.

Mocht de koers onder de hourly demand zone sluiten, betekent dit niet dat het opwaartse scenario voorbij is, maar het vraagt wel om een herbeoordeling van de situatie.

De positieve koersontwikkeling wijst op een aanhoudende uptrend zolang de demand zones intact blijven. Met een sterke opwaartse potentie en positieve signalen op zowel de lange-, middellange-, en kortetermijn trend lijkt Uber klaar voor een vervolg van de uptrend.

Mocht de koers echter onder de Hourly Demand Zone dalen, zal de situatie opnieuw beoordeeld moeten worden.

Weten hoe Patrick tot deze conclusie komt? Bekijk hier de video met uitleg.

Conclusie

In mijn analyse van februari was ik al enthousiast over Uber. Toen zei ik dat ik nog geen haast voelde om een positie te openen. Maar in de afgelopen drie kwartalen heeft het management laten zien dat ze mijn vertrouwen echt waard zijn.

Naar mijn mening is het aandeel nu aantrekkelijk geprijsd, waardoor het een goed moment is om rustig een positie op te bouwen. Daarom heb ik op maandag een kleine positie geopend, met de ambitie die de komende maanden verder op te bouwen.

Nuttige links

👉 Q3 earnings persbericht

👉 Q3 presentatie

👉 2024 Investor Presentation