Na een prima start van 2026 is de klad er stevig ingekomen. Frappant genoeg is dit enigszins vergelijkbaar met de start van 2025, toen we vliegend van start gingen, totdat in februari de algehele markt fors daalde.

Nu zien we geen algehele correcties. De Nasdaq (QQQ) staat slechts op 2% in de min in dollars dit jaar. Niet positief, maar zeker geen paniekterritorium. Toch lijkt de markt duidelijk op zoek naar richting.

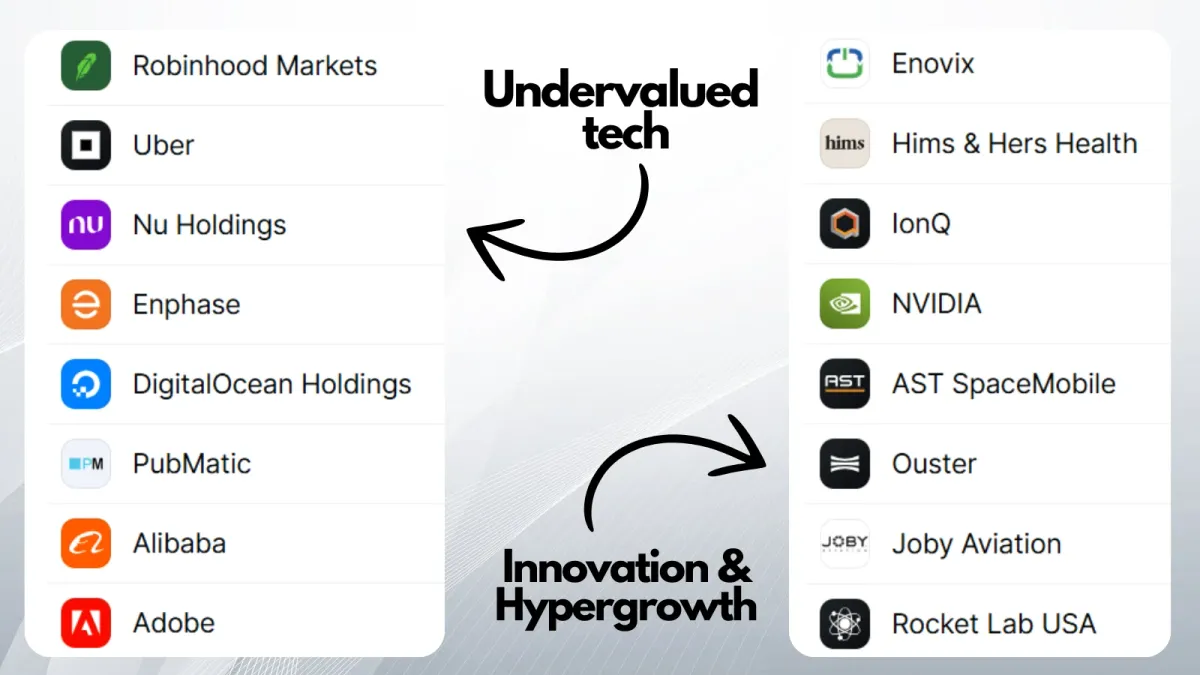

Aan het begin van het jaar heb ik twee portfolio’s samengesteld vanuit onze "Undervalued Tech" en "Innovation en Hypergrowth" mandjes. Twee totaal verschillende strategieën qua type aandelen die gekozen werden. Aan de ene zijde speculatievere aandelen met een sterk verhaal, anderzijds aandelen met solide krachtige cijfers.

Wat valt mij op? Ongeacht welke van de twee type aandelen jouw voorkeur heeft, in beide portfolio’s is het compleet kommer en kwel.

Links: "Undervalued Tech" | Rechts: "Innovation & Hypergrowth"

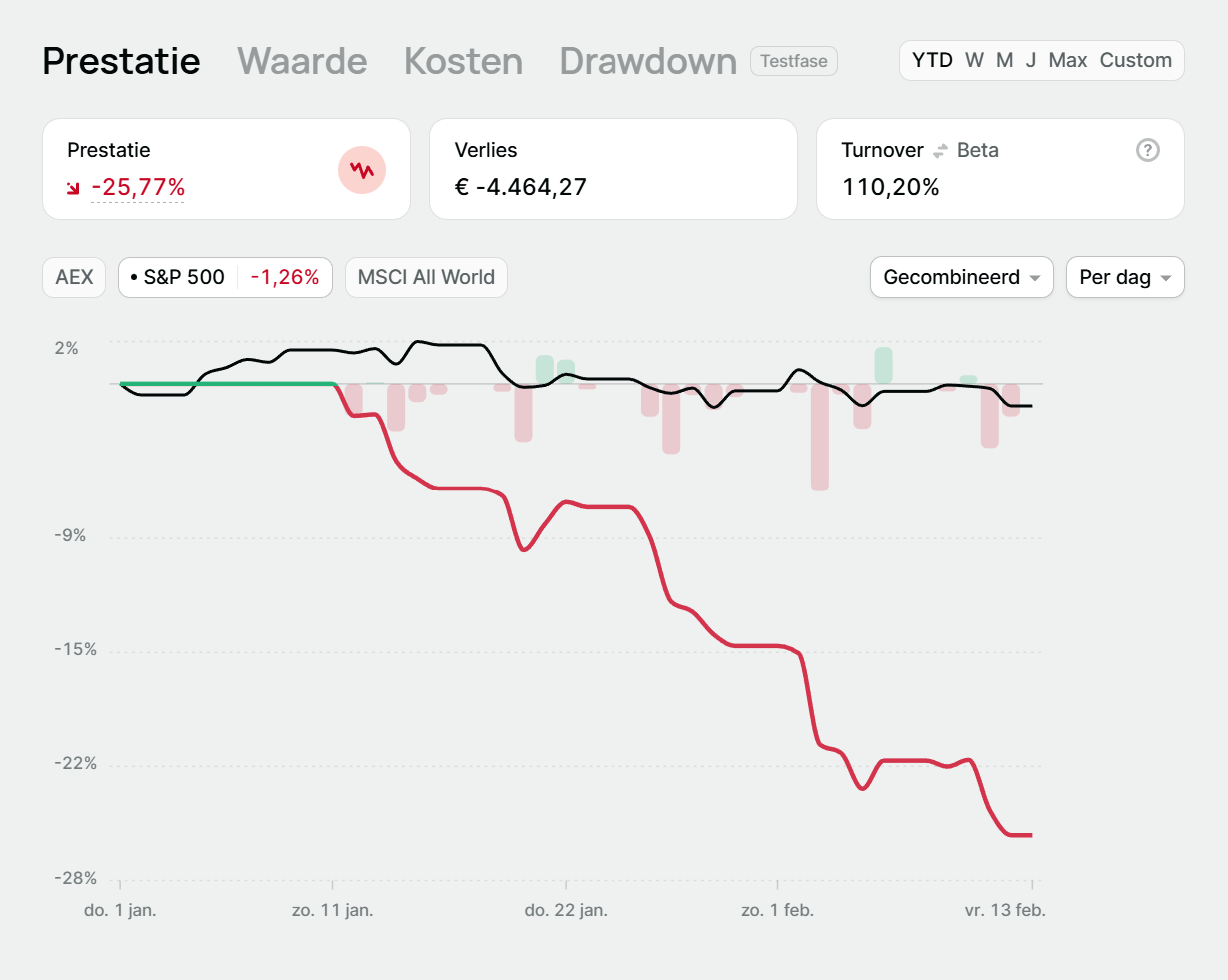

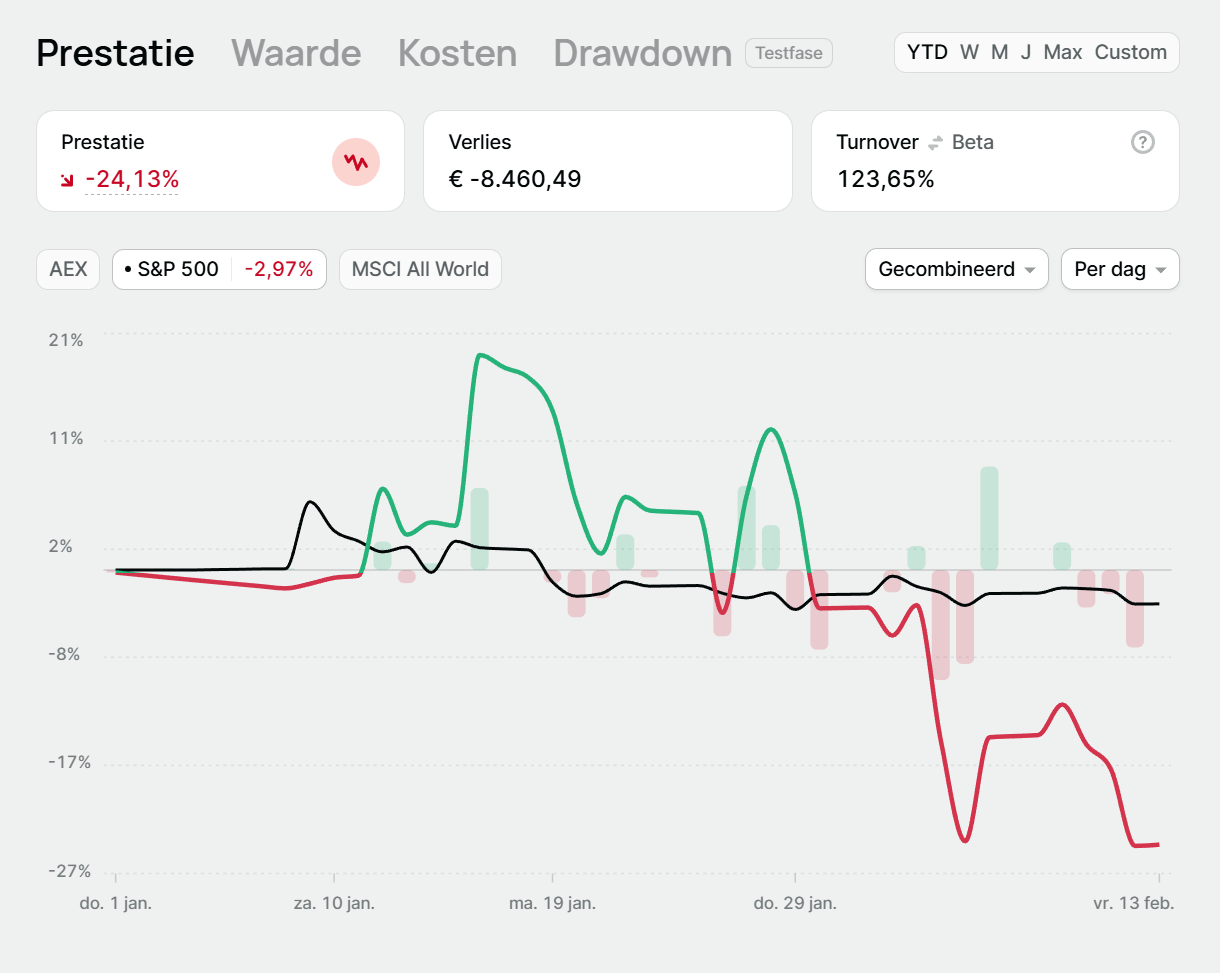

Beide portfolio’s zijn praktisch met dezelfde cijfers gedaald, zo’n 25% tot dusver dit jaar. En dat is puur met aandelen, dus zonder crypto waar nóg zwaardere klappen worden uitgedeeld.

Nee, het is eventjes een periode waarin de noedels & kipkruiden weer op het menu staan. Al moeten we het ook niet overdrijven. Zulke periodes horen bij beleggen, net zoals periodes van sterke outperformance erbij horen. Je krijgt niet het ene zonder het ander.

⚠️ Niets in dit artikel kan gezien worden als financieel advies. Bij beleggen loop je het risico jouw inleg (gedeeltelijk) te verliezen. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Het moment om voorzichtig te worden?

We bespraken het in de podcast van deze week. Moeten we constateren dat de markt al maanden geleden naar een ‘risk-off’-scenario is gegaan? Zien we daarom dit soort aandelen dramatisch presteren, en hadden we eerder in value moeten zitten?

Nee, wij denken van niet. Onze base case is dat de komende twaalf maanden nog steeds sterk kunnen zijn voor risk-on assets. Simpelweg gebaseerd op de data, zonder beïnvloed te worden door kortetermijnkoersbewegingen die natuurlijk het sentiment wel een deukje bezorgen.

Kortom, wat mij betreft is dit een periode om grote kansen te herkennen. En niét om te roteren naar cash, goud, of value- of dividend ETF’s.

Dat voelt misschien naïef in een periode van rode cijfers, maar als je daar overheen kunt stappen met een langetermijnhorizon, dan zijn dit juist de momenten om scherp te zijn.

Waar kijk ik dan naar voor kansen? Onder meer in de volgende beleggingen.

Commissievrij beleggen voor iedereen. Automatiseer je groei aan de hand van een pie (mandje), ontvang dagelijks rente en beleg al vanaf €1 met fractionele aandelen.

Lees onze review en ontvang een gratis fractioneel aandeel als je een account opent.

Op mijn radar staat...

Allereerst, in de afgelopen weken heb ik al een paar aandelen toegevoegd aan mijn portfolio.

Uber is één van mijn meest solide bets van de afgelopen jaren. Zij zijn de grootste marktplaats voor mobiliteit en bezorgingen, en de opkomst van zelfrijdende auto’s past perfect bij hun businessmodel.

Duolingo heeft een gigantische koersdaling achter de rug, zo’n 80% sinds een klein jaartje. Hierdoor is het bedrijf nog slechts $5 miljard waard, met ruim $1 miljard in cash en enorme nettomarges en Free Cash Flow.

In beide gevallen is mijn standpunt dat de waarde van hun platform sterk wordt onderschat.

- Uber heeft meer dan 200 miljoen maandelijkse gebruikers.

- Duolingo heeft zo’n 135 miljoen maandelijkse gebruikers.

Het idee dat beide bedrijven disrupted worden doordat ‘vibe coding’ zulke apps in een dag kan bouwen, vind ik op z’n zachtst gezegd bespottelijk. Puur alleen al de marketingkosten om zo’n terugkerende, actieve userbase op te bouwen lopen in de miljarden dollars.

Echter lijkt een grote groep beleggers dat verhaal wél te geloven. Daardoor worden waarderingen aantrekkelijker dan rationeel te verantwoorden valt. Natuurlijk kan ik het helemaal mis hebben, maar ik beschouw beiden als enorme kansen. En daar zet ik dan ook mijn spaarzame kapitaal op in.

Ook heb ik onlangs samen met Yuri een artikel geschreven over vier aandelen die bij ons beiden op de radar staan.

Kortom, kansen genoeg. Zelf heb ik mijn cash na winstnemen op AST SpaceMobile weer volledig in de markt belegd. Skin in the game en 'put your money where your mouth is' - daar gaat het om. Anders zouden dit soort artikelen niet meer zijn dan entertainment.

Ter inspiratie heb ik nog een drietal aandelen gevonden die ik momenteel ook kansrijk vind:

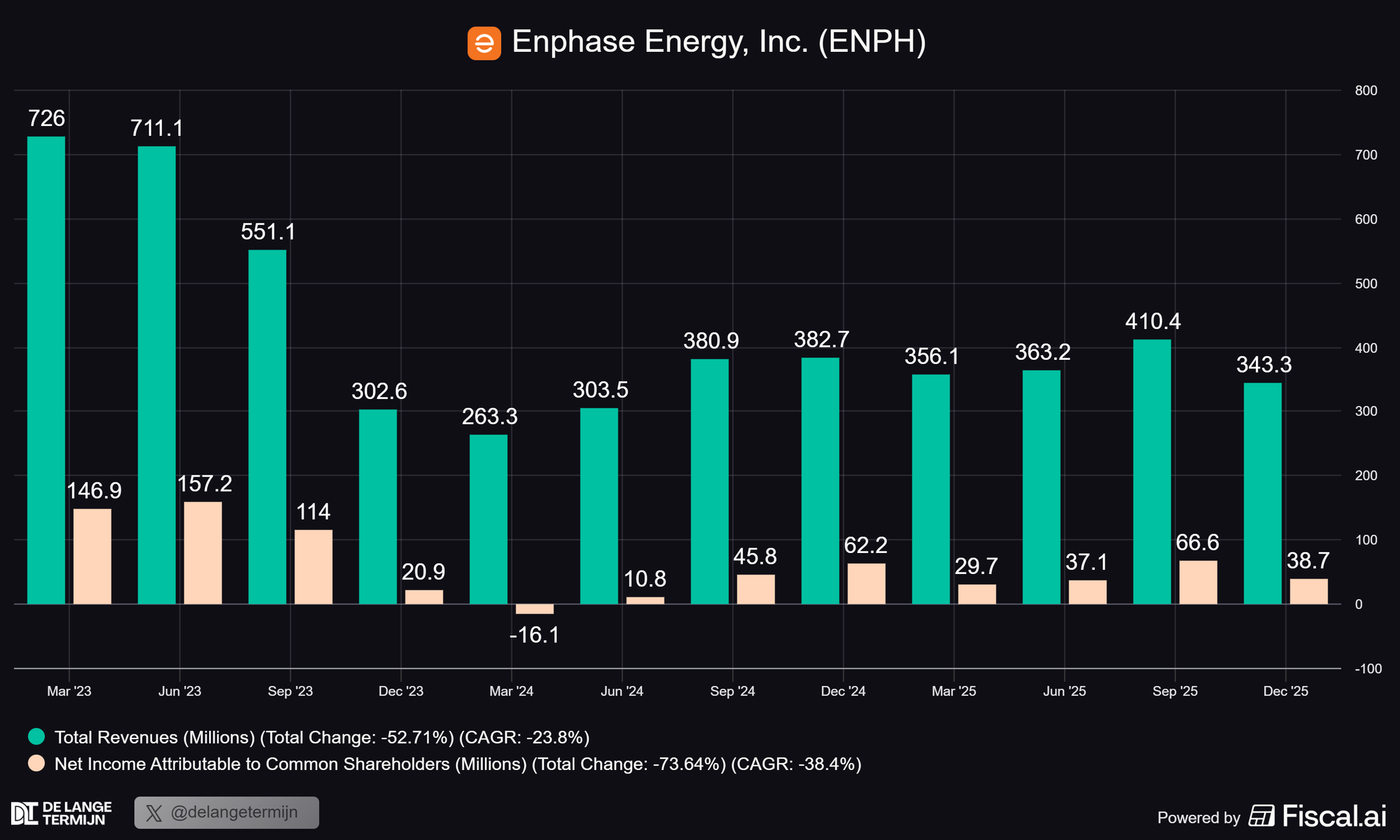

1. Enphase (ENPH)

Enphase is jarenlang een ontzettend geliefd aandeel geweest bij groeibeleggers. Zij maken slimme omvormers voor zonnepanelen, waardoor elk paneel beter en efficiënter werkt. Simpel gezegd: zij zorgen dat zonne-energie slimmer wordt opgewekt en gebruikt.

Echter, nadat de subsidies op groene energie in de VS langzaam werden teruggedraaid en de aandacht voor klimaat begon af te nemen, merkte Enphase dit ook in de cijfers. Met vele kwartalen aan teleurstellende resultaten, waarna de koers ruim 90% daalde sinds begin 2023. Zeer pijnlijk.

Maar uiteindelijk weten kwalitatieve bedrijven zich uit dit soort situaties te manoeuvreren. En hier lijkt het momentum langzaam te draaien.

- Voor het eerst in lange tijd heeft Enphase positief verrast door de omzetverwachting van Q1 te verhogen, na een lange reeks aan teleurstellingen en dalende groei.

- Daarnaast begint het thema ‘Clean Energy’ weer interesse te winnen bij beleggers. De populaire iShares Global Clean Energy ETF (INRG) is dit jaar met 9,2% in euro’s gestegen.

Dit zou een eerste signaal kunnen zijn dat aandelen zoals Enphase extra liefde gaan ontvangen van beleggers. Het zou mij niet verbazen als Enphase langzaam weer op de radar komt van beleggers.

En ondanks dat management een flinke klus heeft om de groei weer te stimuleren, want dat is alles behalve een zekerheid, ligt hier een kans met een bedrijf dat relatief goedkoop lijkt.