In deze wekelijkse deepdive artikelen wil ik graag een aandeel uitlichten die mij positief is opgevallen. En de aandelen waar ik écht razend enthousiast over ben, én die de potentie hebben om 5x te gaan in vijf jaar, die krijgen de stempel als potentiële multibagger.

Tot dusver hebben we daar als DLT-community weinig te klagen over gehad. Het portfolio heeft al bijna een 5x gedaan in minder dan één jaar. Waanzinnig! Daarom ben ik er scherp op dat toevoegingen aan het 'multibagger portfolio' ook écht mijn overtuiging dragen.

Wanneer komt er een nieuwe 'multibagger' op de site? Daarvoor ben ik druk bezig met de analyses. Er ligt een lange lijst aan aandelen die eventueel eraan zouden kunnen voldoen. Maar dat kost tijd om te analyseren. Toch heb ik er alvast vijf uitgelicht die op het eerste oog potentie lijken te hebben.

Dit zijn vijf aandelen die op het eerste oog de potentie zouden kunnen hebben om één van de illustere 'multibaggers' te worden.

Key summary

Dit zijn drie belangrijke conclusies uit het artikel:

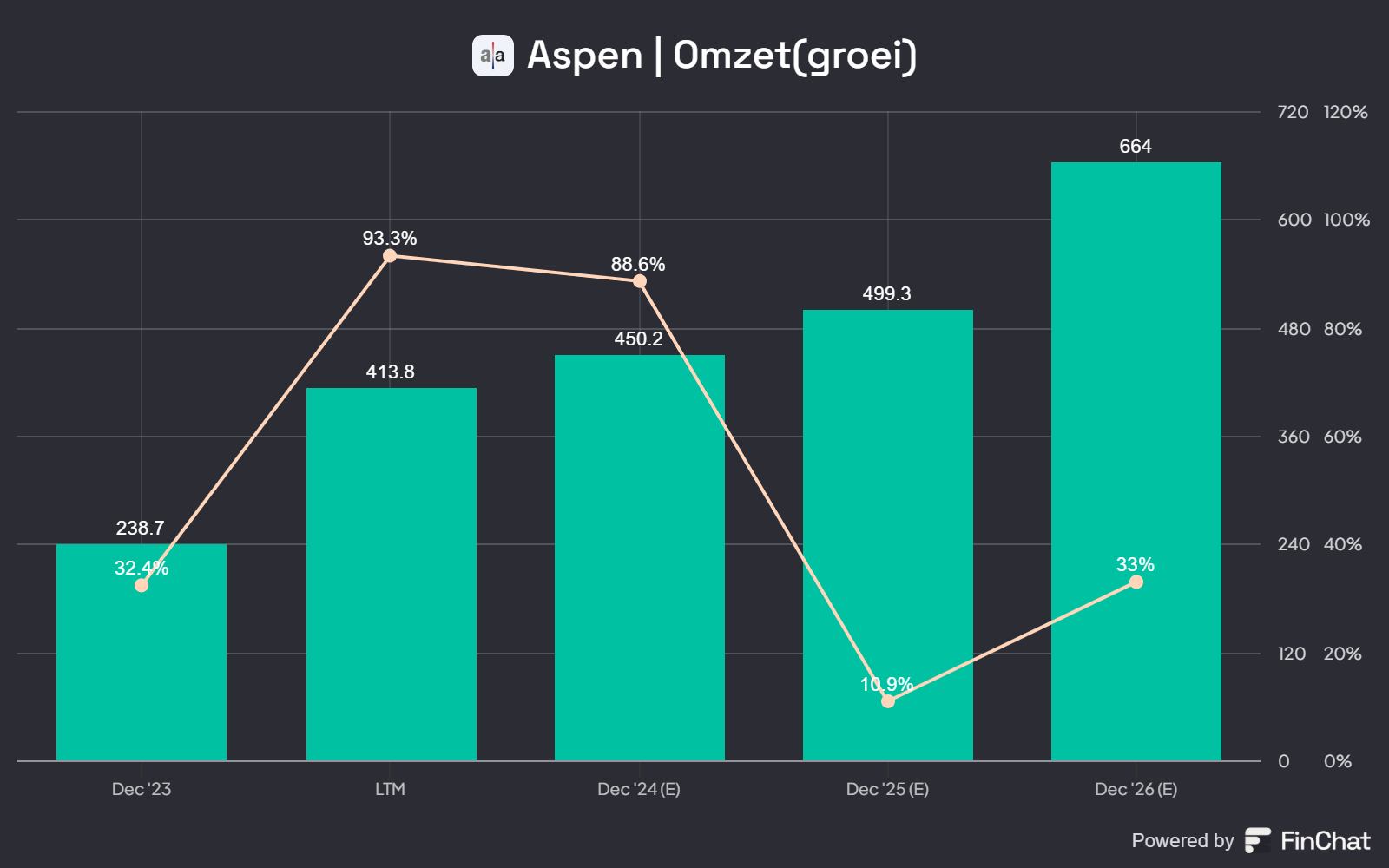

Aspen Aerogels

We starten met een aandeel dat vaak genoemd wordt op social media als een 'must follow'-bedrijf: Aspen Aerogels (ASPN). Dit bedrijf maakt ultradunne, superlichte isolatiematerialen die cruciaal zijn voor toepassingen in onder andere industriële pijpleidingen en elektrische voertuigen.

Ze bevinden zich op het snijvlak van twee snelgroeiende markten: elektrische mobiliteit en duurzame energie. Daarnaast speelt Aspen in op de toenemende behoefte aan energiebesparing, iets waar zowel bedrijven als overheden zwaar op inzetten.

| Aspen | Per nov 2024 |

|---|---|

| Waardering (EV) | $1.26B |

| Omzetgroei afgl. 3Y (CAGR) | 54% |

| Omzetgroei komende 2Y (CAGR) | 45% |

| Forward EV/Sales | 2,7x |

| Forward EV/FCF | 22,9x |

Wat mij aanspreekt, is de combinatie van stevige omzetgroei en een aantrekkelijke waardering. Een EV/FCF van 22,9x is heel redelijk gezien de groeicijfers.

Voor een potentiële multibagger zijn twee zaken belangrijk: sterke groei én een waardering die nog kan stijgen naarmate beleggers het bedrijf hoger gaan waarderen. Bij Aspen lijkt dat precies de case te zijn.

📉 Nadat de koers was verdubbeld in de eerste zes maanden, is de koers inmiddels weer gecorrigeerd naar een -5% YTD.

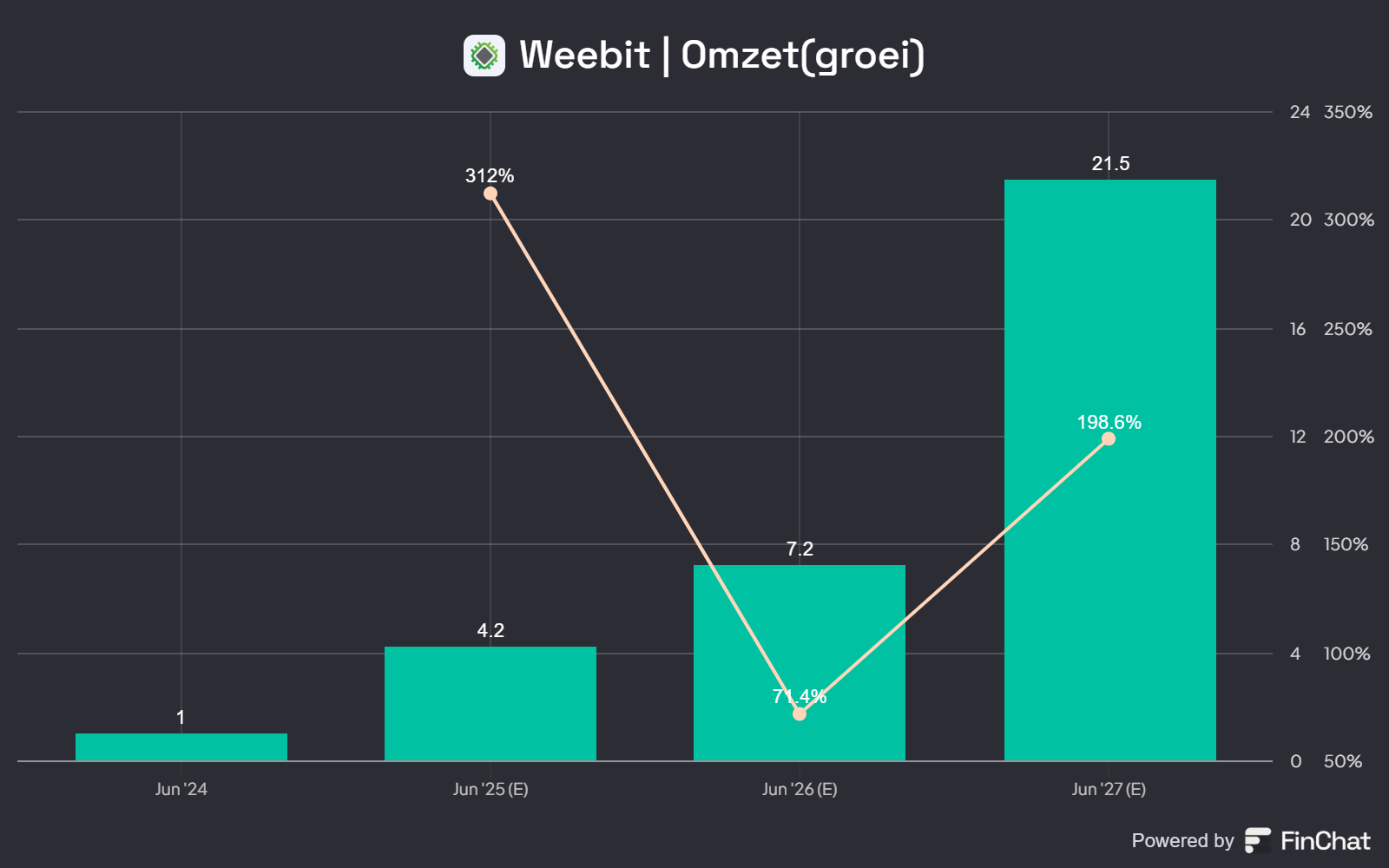

Weebit Nano

Weebit Nano (WBT) is een Australisch bedrijf dat werkt aan een nieuwe soort geheugen voor chips, sneller en energiezuiniger dan traditionele opties. Ideaal voor apparaten zoals smartphones en zelfrijdende auto’s, die steeds meer data moeten verwerken.

Het bedrijf is nog klein, maar als ze deals sluiten met grote chipmakers, kan het aandeel flink in waarde stijgen. Met een waardering van slechts $318 miljoen zit Weebit Nano net boven de microcap-grens.

Let wel: dit soort aandelen brengt vaak extra volatiliteit met zich mee, maar ook een bovengemiddelde upside als de strategie slaagt.

| Weebit Nano | Per nov 2024 |

|---|---|

| Waardering (EV) | $318M |

| Omzetgroei afgl. 3Y (CAGR) | Recent omzetmakend |

| Omzetgroei komende 2Y (CAGR) | 165% |

| Forward EV/Sales | 112x |

| Forward EV/FCF | n.v.t |

Dit is een typisch aandeel dat nog onder de radar van veel beleggers blijft. Waarom? Het bedrijf is pas recent begonnen met omzet draaien. Zelfs de meest risicovolle beleggers mijden vaak pre-revenue bedrijven. Maar nu lijkt de fase aangebroken waarin de beleggingscase opnieuw wordt beoordeeld.

Interesse? Dan moet je wel de sprong wagen naar de Australische beurs. Exotisch!

📉 De koers staat in de rode cijfers dit jaar, met -38% YTD.

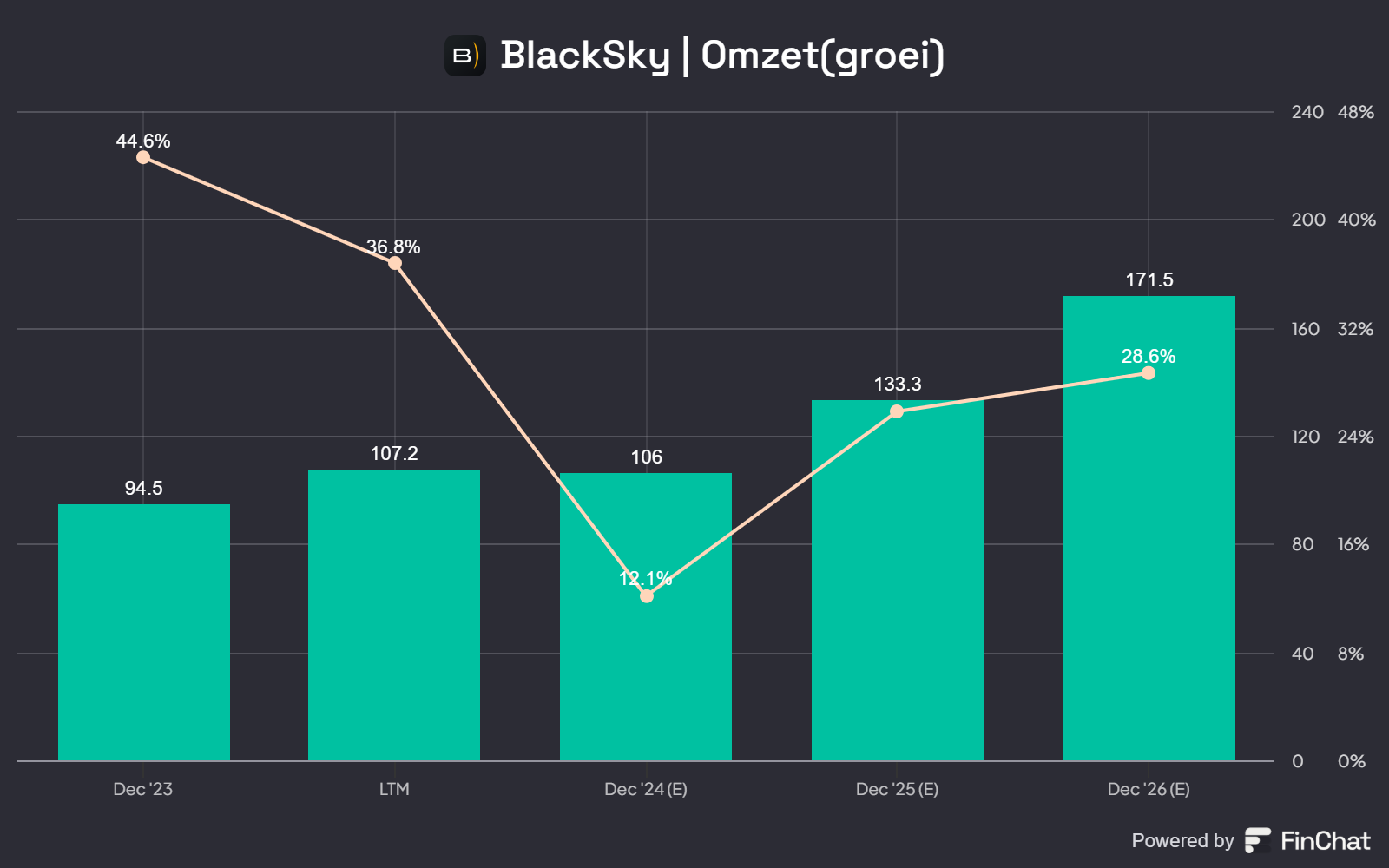

BlackSky

BlackSky (BKSY) levert satellietbeelden en data die bedrijven en overheden in staat stellen om razendsnel te reageren. Of het nu gaat om natuurrampen of geopolitieke spanningen, hun informatie is cruciaal. De vraag naar realtime data groeit hard, en dat biedt BlackSky een mooie kans om mee te liften.

Hun grootste concurrent is Planet Labs; beide bedrijven strijden om een vergelijkbare markt en delen vaak de aandacht. Toch heeft BlackSky een uniek voordeel: de ruimtevaartsector heeft opnieuw de aandacht van beleggers, wat voor een boost in sentiment kan zorgen.

| BlackSky | Per nov 2024 |

|---|---|

| Waardering (EV) | $371M |

| Omzetgroei afgl. 3Y (CAGR) | 55% |

| Omzetgroei komende 2Y (CAGR) | 19% |

| Forward EV/Sales | 3x |

| Forward EV/FCF | n.v.t. |

Wat me aanspreekt is dat BlackSky actief is in een kapitaalintensieve sector waar relaties met overheden een stevige voorsprong geven. Dit creëert een soort moat. Je investeert hier niet alleen in (de associatie met) ruimtevaart, maar vooral in het groeiende belang van data – en dat is een markt met enorme kansen.

📉 Ook Blacksky draait rode cijfers dit jaar, met -0,8%. Al is het aandeel sterk herstelt na een bodem eind september.

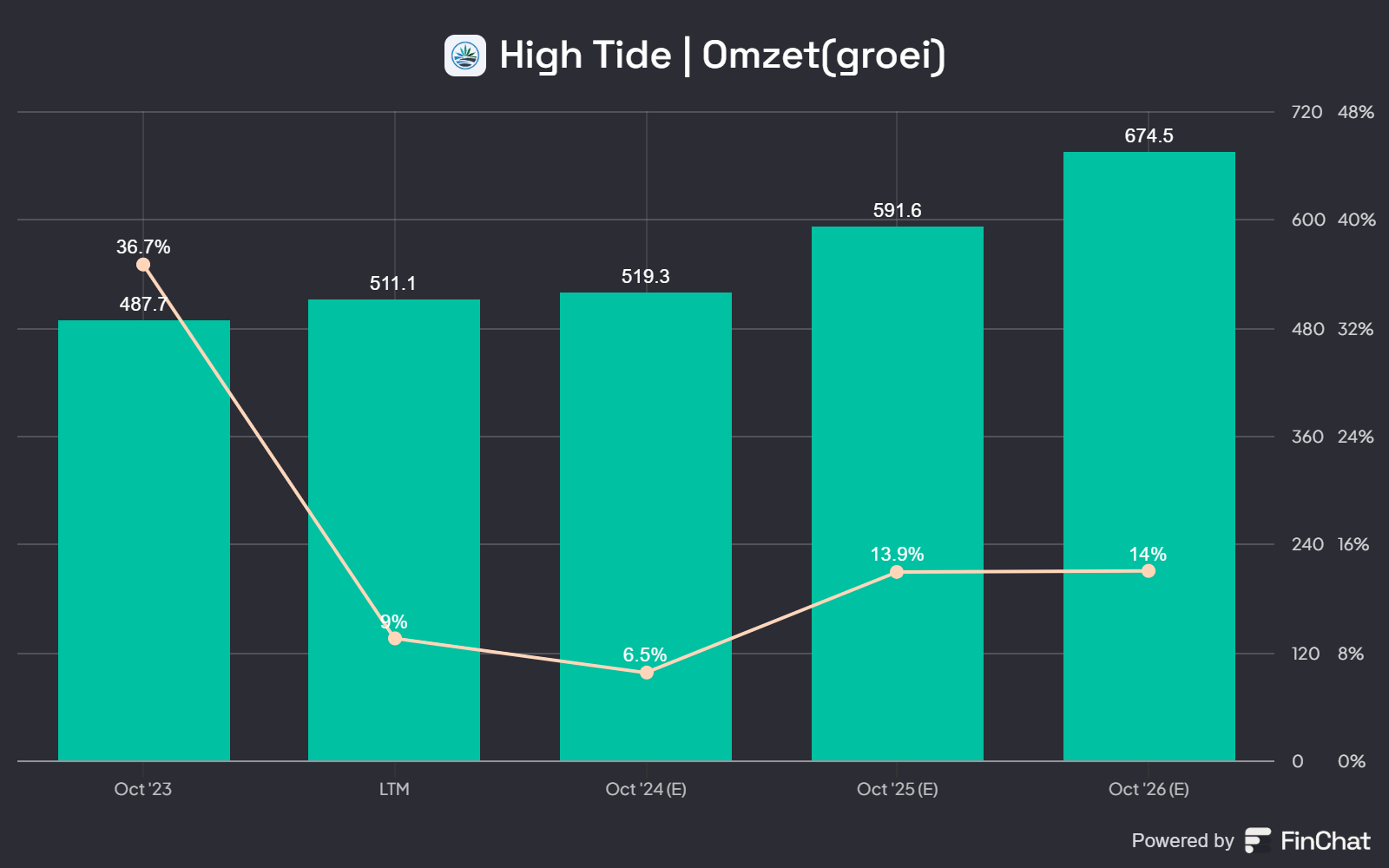

High Tide

High Tide (HITI) is een Canadees bedrijf in de cannabisindustrie, maar ze doen meer dan alleen wiet verkopen. Ze verdienen ook flink aan accessoires zoals vaporizers, die ze via hun online winkels verkopen. Dit zorgt voor een stabielere inkomstenstroom, zelfs als de wietprijzen fluctueren.

Met de toenemende legalisatie in Canada en mogelijk de Verenigde Staten lijkt High Tide klaar om verder te groeien. Maar die groei hangt wel af van hoe snel en soepel de regelgeving zich ontwikkelt. Het blijft een heet politiek hangijzer, wat voor onzekerheid zorgt.

| High Tide | Per nov 2024 |

|---|---|

| Waardering (EV) | $248M |

| Omzetgroei afgl. 3Y (CAGR) | 50% |

| Omzetgroei komende 2Y (CAGR) | 10% |

| Forward EV/Sales | 0,6x |

| Forward EV/FCF | 23x |

Voor een risicomijdende belegger lijkt die afhankelijkheid van regelgeving een groot nadeel. Maar voor een optimist ligt hier juist een enorme kans: als legalisatie definitief wordt, kan de hele sector in een stroomversnelling komen. High Tide lijkt goed gepositioneerd om daarvan te profiteren.

Het aandeel is aantrekkelijk gewaardeerd, maar de groei zal wel hoger moeten zijn dan de verwachte 10% om echt interessant te blijven. Op het eerste oog lijkt de huidige risk/reward verhouding matig.

📈 Dit aandeel heeft een sterk jaar, met een +63% YTD.

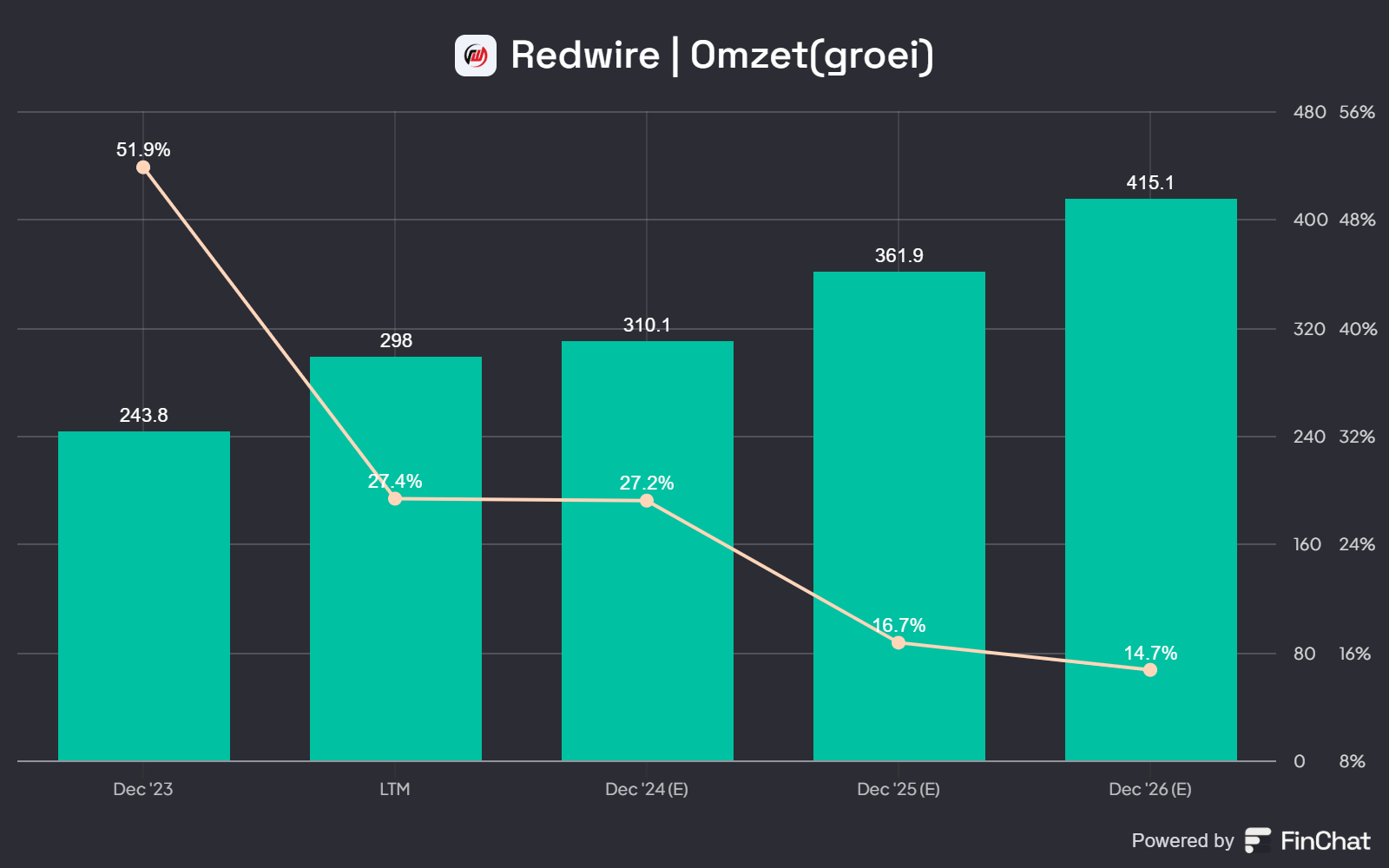

Redwire

Redwire (RDW) is een innovatief ruimtevaartbedrijf dat zich richt op het ontwikkelen van technologieën zoals 3D-printen in de ruimte en satellietcomponenten. Hun technologie speelt een sleutelrol in de bouw van toekomstige ruimtestations en maanmissies, wat duidelijk blijkt uit hun klantenlijst, waaronder NASA, SpaceX, Blue Origin en meer.

Net als BlackSky is dit een aandeel dat direct kan profiteren van een verbeterd sentiment rondom ruimtevaartbedrijven. Bovendien toont de huidige pipeline van $6,9 miljard aan potentiële omzet de sterke interesse in hun technologieën en projecten.

| Redwire | Per nov 2024 |

|---|---|

| Waardering (EV) | $1.1B |

| Omzetgroei afgl. 3Y (CAGR) | 34% |

| Omzetgroei komende 2Y (CAGR) | 22% |

| Forward EV/Sales | 3,3x |

| Forward EV/FCF | n.v.t. |

Dit is een typische belegging die plotseling heel hard kan gaan. Het is complexe materie, wat vanuit een beleggersperspectief zowel een voordeel als een nadeel is. Enerzijds kan het aandeel flink stijgen, puur op basis van sentiment en verwachtingen (hype). Er zijn maar weinig mensen die echt begrijpen hoe dit bedrijf in elkaar zit.

Het nadeel is dat die complexiteit het moeilijk maakt om echte overtuiging op te bouwen. Wat doe je als de koers 50% daalt en het sentiment zwaar negatief wordt? Kun jij de waarheid van de onzin scheiden?

Maar één ding is duidelijk: dit is een interessant bedrijf.

📈 Redwire is de beste performer op deze lijst, met een waanzinnige +355% koersstijging dit jaar.

Welke aandelen staan op jouw radar?

Praat mee in onze community over deze vijf potentiële multibaggers en kom jouw eigen tips delen!

Meepraten?

Deel jouw ideeën met andere DLT beleggers of stel een vraag aan de schrijver van dit artikel binnen onze community.