Gisteren fietsten we met de tandem door China, en waar vriend en vijand met open mond stonden te kijken, is onze Jasper – ja, echt waar – enthousiast geworden over een Chinees aandeel.

Hoe heb ik het nu? Tegen alle verwachtingen in ziet hij zelfs in het land van Xi een heuse multibagger opdoemen. Voor iedereen die nog niet van z’n fiets is gedonderd van verbazing: vandaag schakelen we over naar Uber.

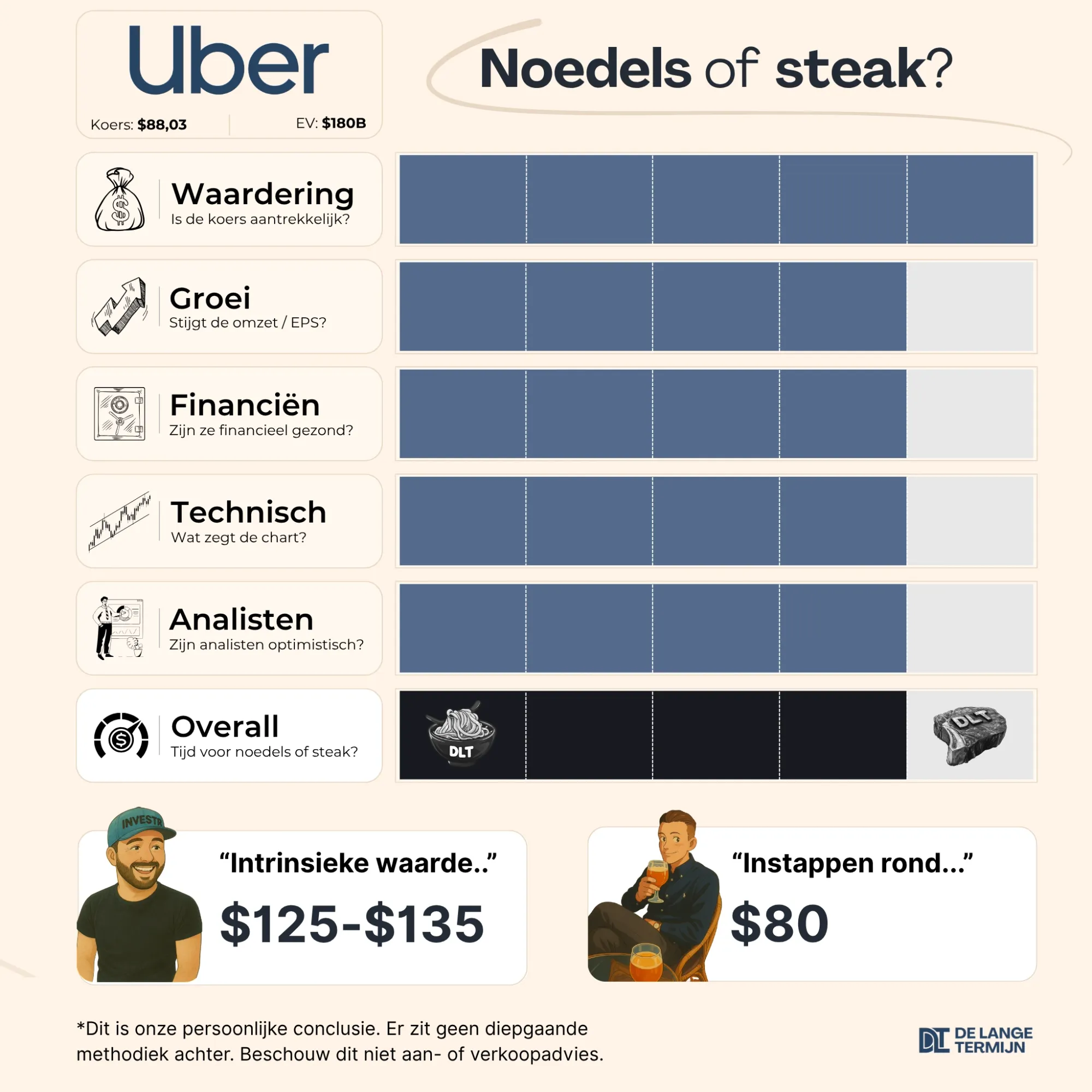

Dit aandeel is voor ons geen onbekende. Voor Yuri was het een big bet voor 2025, en ook Jasper was bullish over de vooruitzichten. Perfect moment dus om na zes maanden de balans op te maken. Zaten we begin dit jaar op het goede spoor? Zit er nog wat in de tank voor Uber?

En zijn we nog steeds bullish, of misschien zelfs nóg bullisher? Je leest het vandaag.

Wat ga je lezen?

Dit zijn de belangrijkste conclusies en inzichten:

Nóg aantrekkelijker dan voorheen

Uber is een schoolvoorbeeld van een aandeel dat jarenlang door beleggers links werd laten liggen. "Nooit winstgevend te krijgen, te risicovol, concurrentie snoept hun marktaandeel af..."

Maar de realiteit? Die is totaal anders: Uber groeit al jaren als een malle. Daarom hamer ik continu op data boven gevoel en aannames.

Kijk bijvoorbeeld naar de stabiele groei van Uber in de afgelopen kwartalen (cijfers over de afgelopen twaalf maanden):

- De omzet steeg met +17,5%, van $38,6 miljard naar $45,4 miljard

- De nettowinst explodeerde van $1,4 miljard naar $12,3 miljard — een groei van 784% (!)

- De Free Cash Flow groeide fors: van bijna $4,2 miljard naar bijna $7,8 miljard, een stijging van +86%

Die groei in één jaar is echt bizar — en toont hoe winstgevend Uber is geworden, sinds winstgevendheid een topprioriteit werd.

Voor Q2 verwacht het management een omzetgroei van 16-20% en een EBITDA-groei van 29-35%.

Kortom: Uber groeit hard, blijft groeien, en wordt steeds winstgevender.

Meer dan genoeg groei

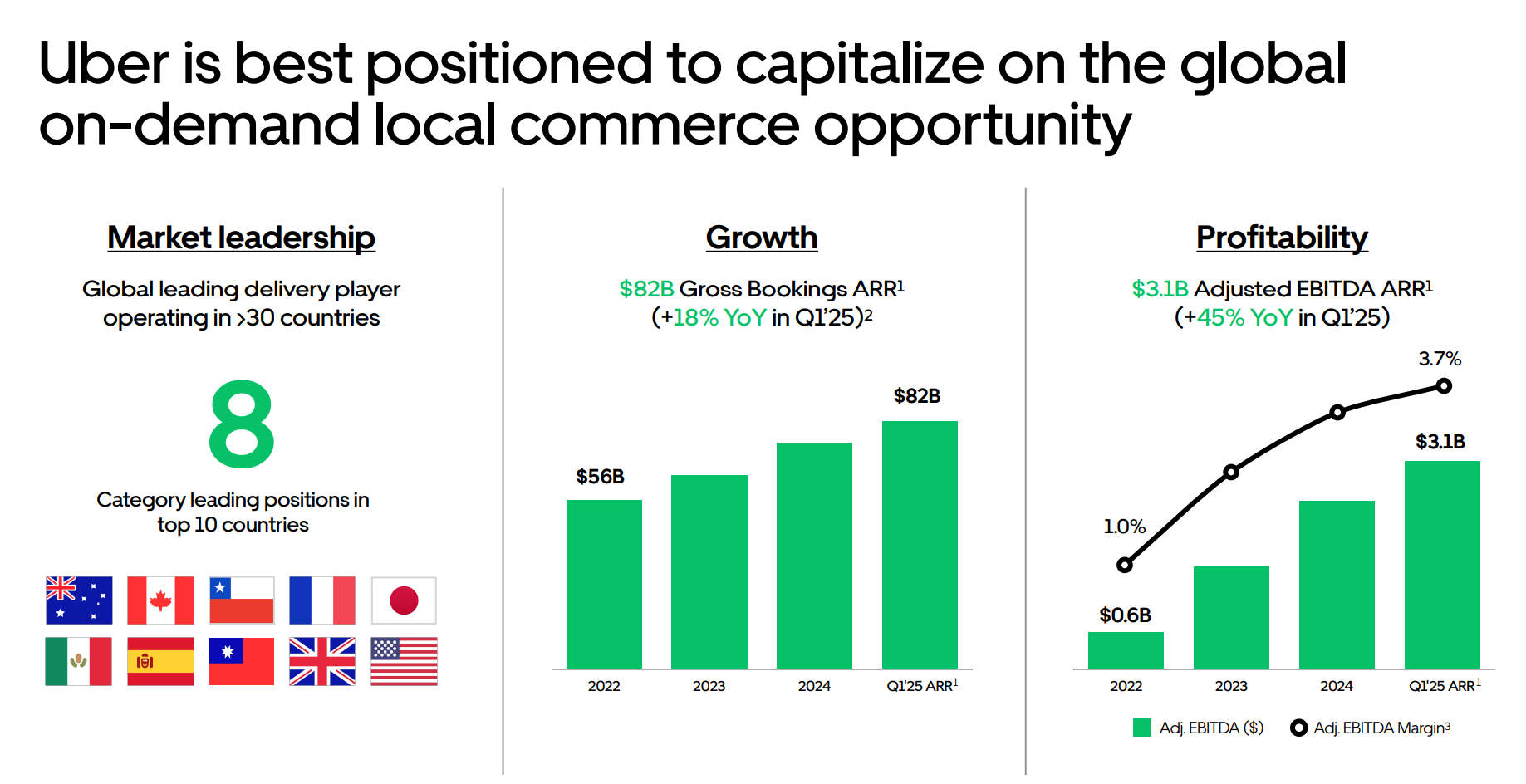

En dan moeten we iets beseffen: de échte megatrend — zelfrijdende auto's — moet nog beginnen. Waarom denk ik dat robotaxi's een voordeel zijn voor Uber en geen bedreiging?

Uber beschikt over het wereldwijde netwerk: 170 miljoen actieve klanten. Dat is goud waard. Dit netwerk is een ijzersterke moat waar je als nieuwkomer niet zomaar doorheen breekt.

Tesla, Waymo, Baidu, Cruise... er komen straks talloze producenten van zelfrijdende auto's. Maar er is maar één wereldwijd mobiliteitsplatform met schaal, data en klanten: Uber.

Zelfrijdende auto's verlagen de kosten drastisch. Minder chauffeurs, minder fouten, minder overhead. De marges van Uber zullen daardoor flink stijgen zodra deze tech echt doorbreekt.

Zelfrijdende auto's zijn de toekomst. En de technologie ontwikkelt zich razendsnel. Maar de echte doorbraak zal langzaam gaan, met pilots op specifieke locaties. In Europa gaan we sowieso trager vanwege strenge regulering.

Dan zou je kunnen stellen dat zelfrijdende auto's pas over 5+ jaar een impact zullen maken in de cijfers van Uber - daar ben ik het wel mee eens.

Gelukkig staat Uber in de tussentijd niet stil. Er zijn dit jaar een paar nieuwe ontwikkelingen die ook voor de kortetermijn het bedrijf een boost geven.

Ritten die je van tevoren boekt, vaak voor zakelijke reizen of luchthavens. Hogere marges, betrouwbaardere klanten. +25% groei YoY in Q1.

Samenwerkingen met supermarkten, apotheken en zelfs kledingwinkels. In sommige steden levert Uber binnen 15 minuten. En het werkt – gebruikers blijven terugkomen.

Grootste kans op de korte termijn. Bedrijven betalen om zichtbaar te zijn in de app. ROI is hoog, brutomarges >80%. Iedere kwartaal groeit deze business.

Natuurlijk zijn er uitdagingen. De discussie over chauffeurs als werknemers blijft terugkomen, vooral in de VS en Europa. En de concurrentie groeit – denk aan Grab Holdings in Azië of een sterker Just Eat Takeaway als Prosus zich ermee bemoeit.

Maar het grotere plaatje blijft helder: Uber is een winstgevend platform met groeipotentie in meerdere megatrends. Dat is een zeldzame combinatie. En de markt begint het langzaam door te krijgen.

Uber is (opnieuw) zeer aantrekkelijk

Laten we eerlijk zijn: we kijken allemaal vaak eerst naar de koers. Staat 'ie rond het all-time high? Dan voelt het aandeel duur. Dicht bij de bodem? Dan lijkt het goedkoop. Heel eerlijk: dat is ook vaak mijn eerste reflex. En ik ben een sukkel als ik dat klakkeloos accepteer.

Ik deed bijna hetzelfde bij Uber. De koers staat inmiddels hoger dan in januari, toen ik het aandeel toevoegde aan mijn portfolio met de woorden: "het is simpelweg te aantrekkelijk."

En hier begint de magie van beleggen. Als je één ding meeneemt uit deze analyse, laat het dan dit zijn:

Een aandeel kan goedkoper worden zelfs als de koers is gestegen.

Uiteraard kan ik dit verder toelichten. Laten we naar de huidige waardering kijken:

Sinds deze analyse van januari is het aandeel aantrekkelijker geworden:

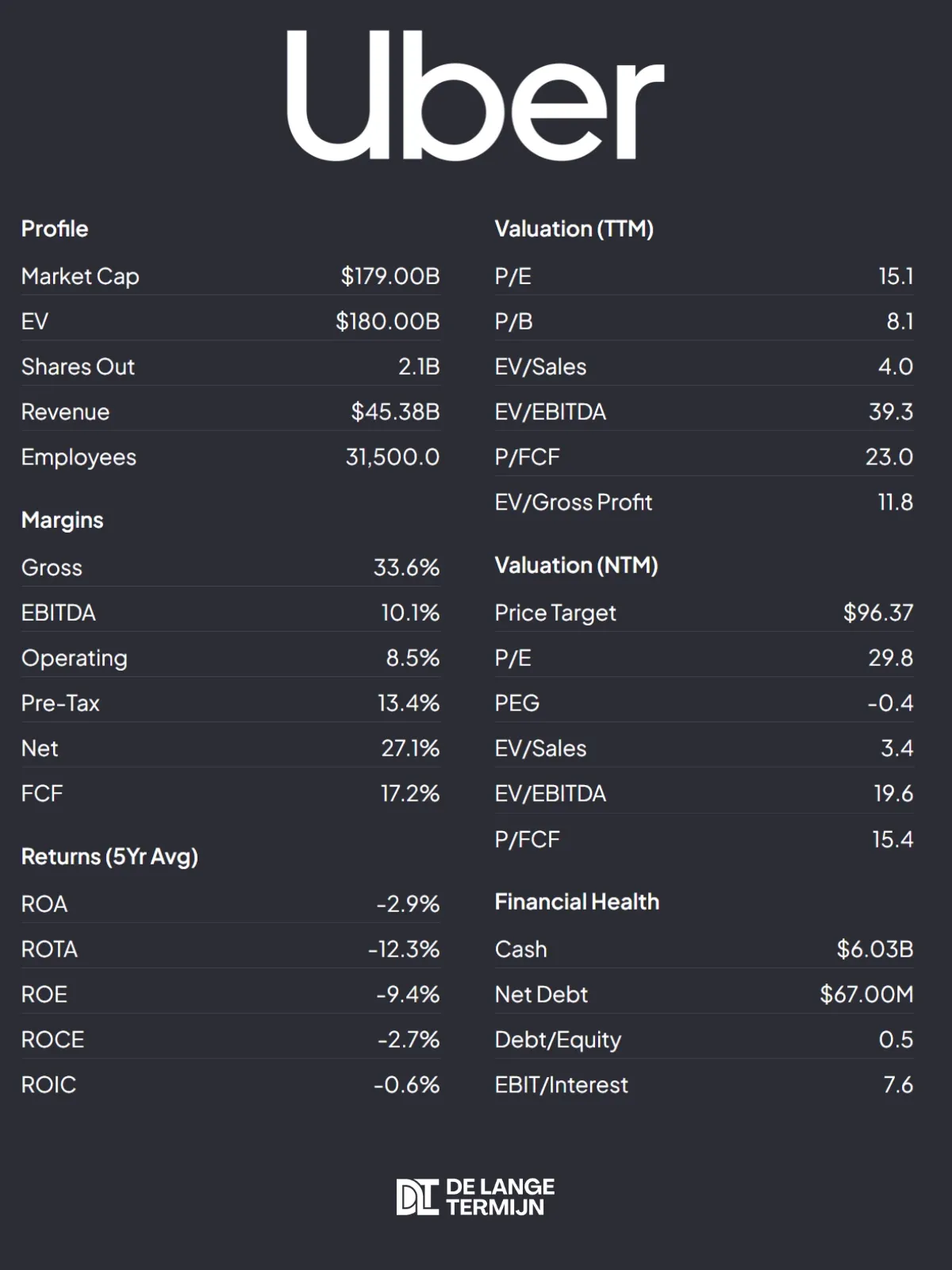

- De Forward P/FCF daalde van 21,9x naar 15,4x

- De Forward P/E ging van 34x naar 29,8x

- De nettomarge steeg van 10,5% naar 27,1%

Dus ondanks dat de waardering (Enterprise Value) steeg van $156B naar $180B, is het aandeel relatief goedkoper geworden. Terwijl de koers in diezelfde periode opliep van $73 naar $88.

"Maar Jasper, als je het toen al zo aantrekkelijk vond, en het is nu nóg aantrekkelijker... dan is dit toch een no-brainer?"

Klopt. Ik heb Uber een paar weken geleden verkocht om mijn portfolio te concentreren op mijn drie grootste holdings. En dat was een goede beslissing: ik maakte +60% rendement, tegenover Uber’s +35%.

Maar precies dit inzicht bevestigt voor mij: het is een prima moment om Uber opnieuw toe te voegen aan mijn portfolio. Al wil ik deze keer TA onderdeel laten zijn van mijn koopmoment. Dus Yuri, kom er maar in..!

Een uitgelezen kans als de hertest slaagt

Uber is terug in de schijnwerpers, en omdat ik dit aandeel eerder dit jaar al onder de loep heb genomen, pakken we dat artikel er nog eens bij. Want zo makkelijk kom ik er niet vanaf – en ik weet dat als ik het niet doe, er een aantal heren in onze Discord zijn die het terecht weer boven tafel zouden halen.

Laten we kijken wat er sindsdien is gebeurd, of de targets nog steeds staan, en hoe we verder kunnen met een fris plan.

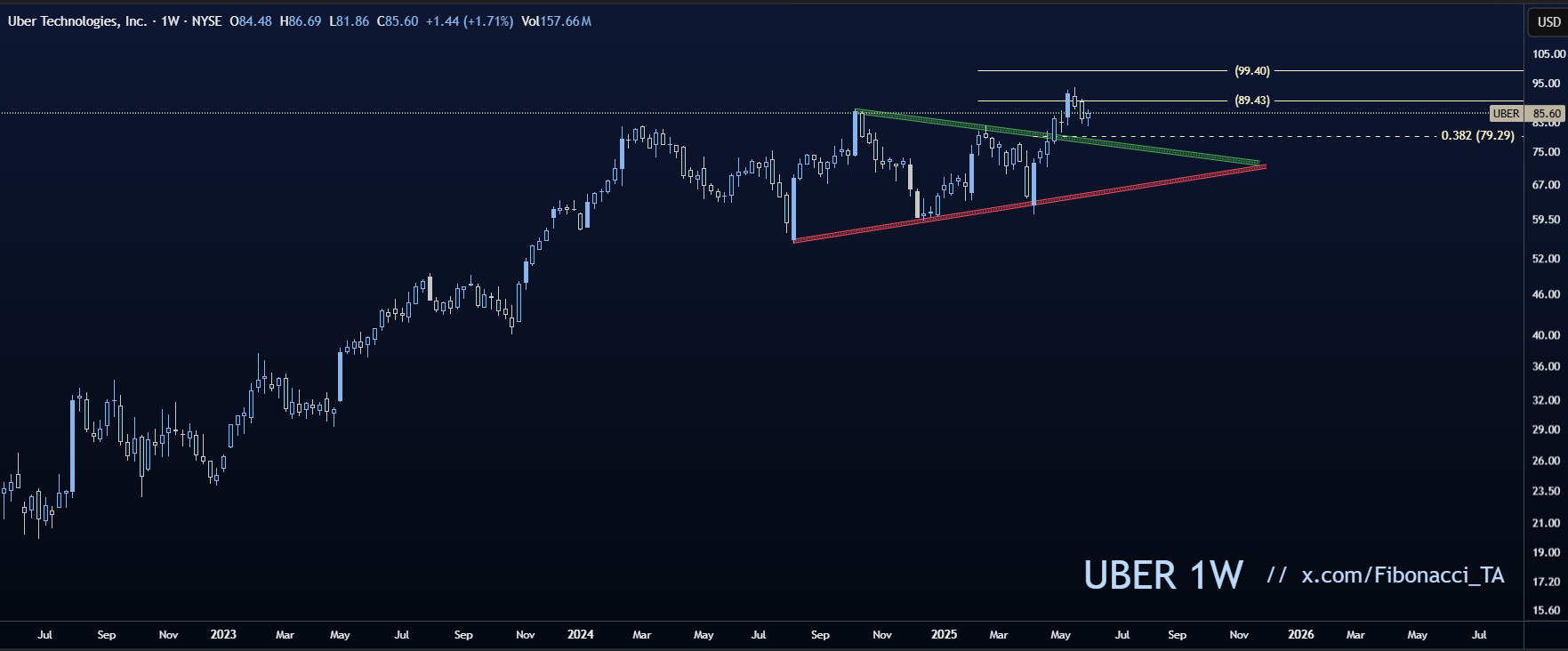

In mijn eerdere analyse schreef ik: “De grafiek laat een schitterende uptrend zien, gevolgd door een daling en consolidatie. Dit lijkt volgens mij te gaan resulteren in een uitbraak naar boven.”

Met een basistarget van $80 en een bull-target van $100. Inmiddels hebben we $93 aangetikt, dus het eerste target is binnen.

So far, so good, maar we zijn hier niet om terug te kijken maar vooruit te loeren dus laten we de boel opfrissen en kijken of we die $100 nog kunnen najagen – of misschien zelfs hoger?

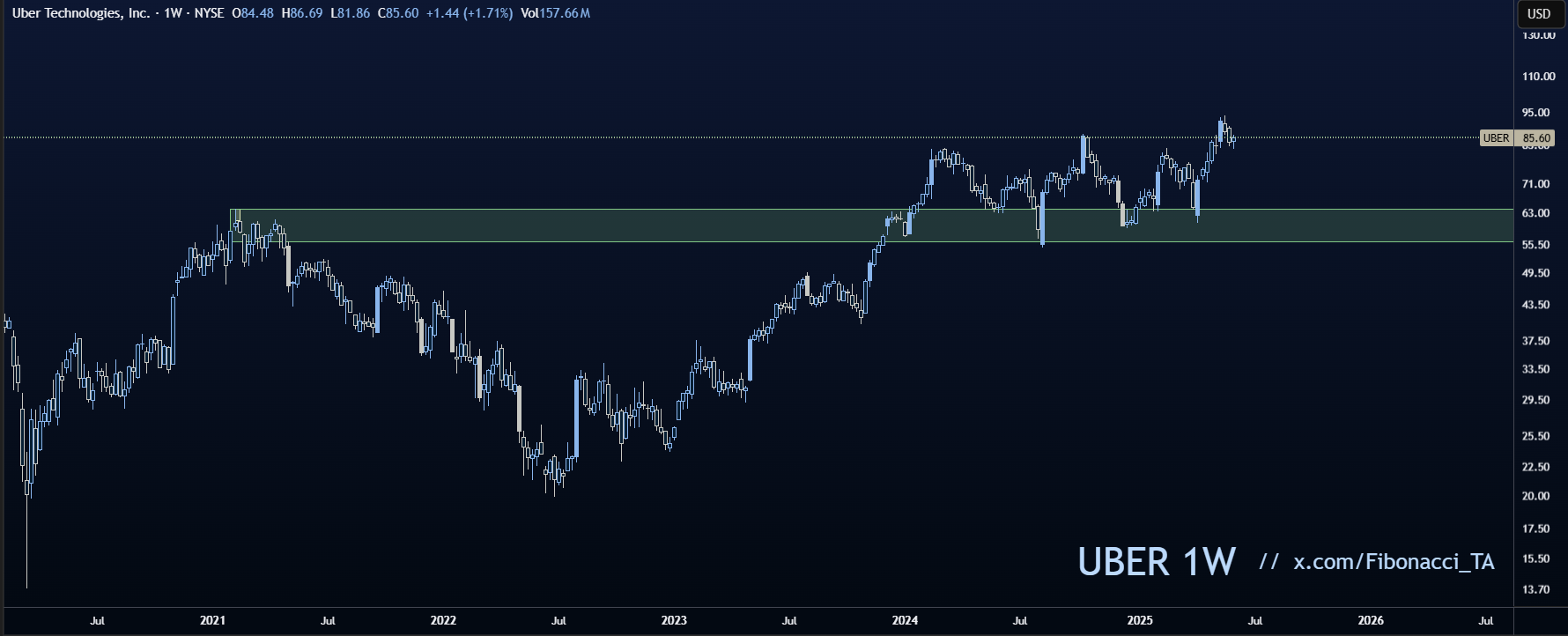

Hoe staat de grafiek er nu bij?

Laten we de weekgrafiek erbij pakken. Wat direct opvalt, is dat de demand zone die ik eerder tekende nog steeds zijn werk doet. Dit is een gebied waar kopers telkens inspringen als de koers zakt, en dat zien we ook nu: de prijs is meerdere keren naar deze zone geduikeld, maar werd steeds weer opgepikt door kooporders.

Dat geeft vertrouwen.

Het verhaal van de wedge en de uitbraak

Vorige keer markeerden we een wedge-patroon – een driehoek die noch duidelijk bullish, noch bearish is. Zo’n patroon kan beide kanten op breken, en je hebt twee opties: rustig afwachten of uitstappen als je geen gok wilt wagen.

Inmiddels weten we wat er gebeurd is: de koers is erbovenuit gebroken en tikte ons eerste cash-out moment aan op $90.

Wat bedoelen we eigenlijk met cash-out?

Cash-out is mijn term voor een punt waarop je kunt overwegen om af te schalen of uit te stappen, afhankelijk van je strategie.

Voor een swing trade zou ik hier persoonlijk volledig uitstappen en winst pakken. Zodat ik door kan naar een nieuwe setup. Voor een lange-termijnbelegger is het een moment om te evalueren en/of gedeeltelijk winst te nemen: komt er weerstand, of breekt de koers door en vormt het een nieuw steunniveau?

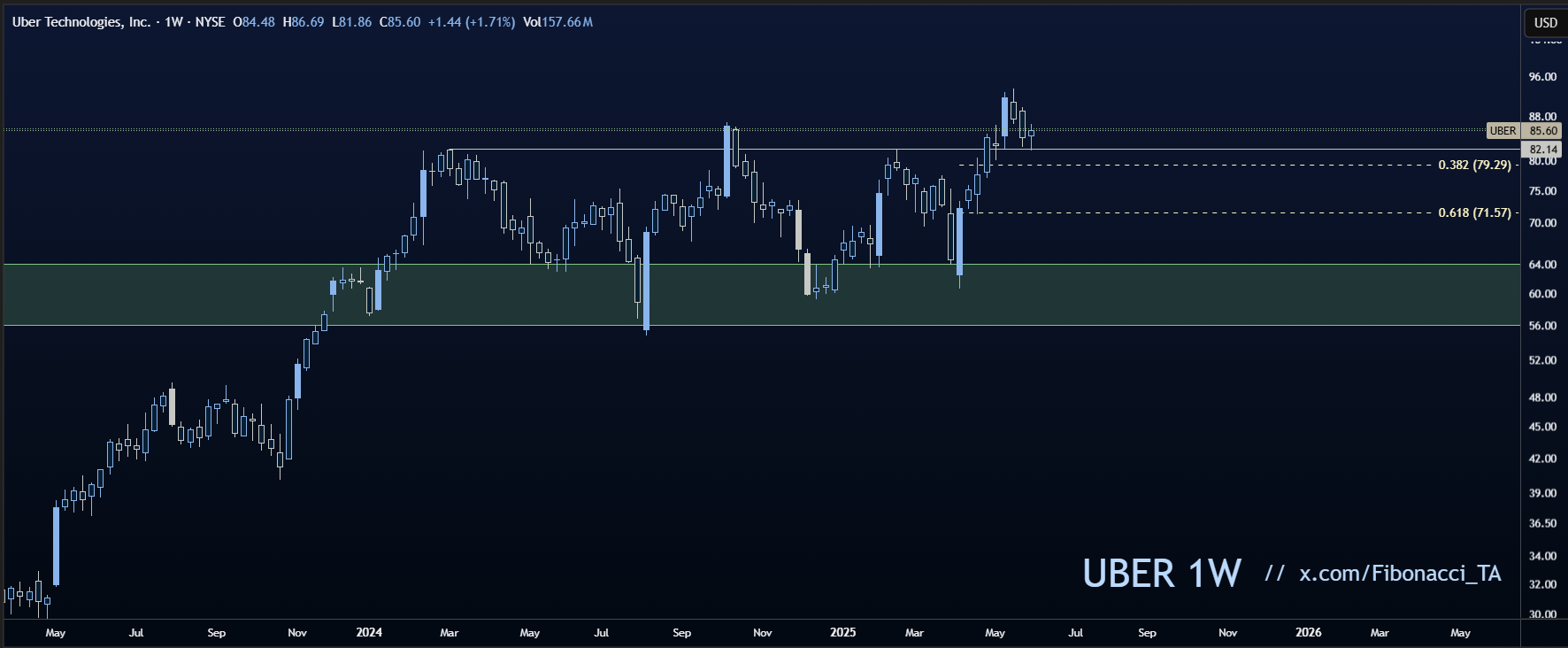

Fibonacci levels en steun

Met Fibonacci-lijnen op de weekgrafiek zien we waar de koers steun vindt in een uptrend. De twee meest voorkomende retracement-levels liggen voor Uber tussen $79 en $71,50.

Maar wat nog positiever is voor de bulls: de koers lijkt nu ook steun te vinden rond $82. Een punt wat tot twee keer toe een duidelijke weerstand was, maar nu mogelijk steun gaat zijn voor de koers. Als dat niveau houdt, laat het zien dat kopers vroeg actief zijn en dat dit een nieuw stevig fundament kan worden.

De hertest: breakout of fake-out?

Na een uitbraak uit zo’n langlopend patroon zien we vaak een hertest. De koers zakt dan terug naar de demand zone waaruit het brak – in dit geval rond $79, waar de bovenkant van de wedge en de 0.382 Fibonacci samenkomen. Dit is een cruciaal moment.

- Steun: als kopers toeslaan en de koers boven deze zone blijft, bevestigt dat een echte breakout. Dat is hét moment om in te stappen of je positie te vergroten.

- Terug in de wedge: zakt de koers eronder, dan was het een fake-out, en moeten we de strategie herzien.

Tot nu toe lijkt de breakout stand te houden, wat een goed teken is voor de bulls.

Plan de campagne

Here we go!

- Instappen: $80 – na bevestiging van de hertest

- Uitstappen: $75 – onder de demand zone, ons teken dat de breakout mislukt.

- Target: $122 – met erna $160

Steak of noedels?

Uber groeit hard, is winstgevend en bouwt aan meerdere groeimotoren tegelijk. Ondanks de hogere koers is het aandeel juist aantrekkelijker gewaardeerd dan in januari. Voor mij is dit een logisch moment om opnieuw in te stappen.

De uitbraak uit de wedge is bevestigd, met een hertest rond $80 als cruciaal moment. Houdt die zone stand, dan ligt $122 – en daarna $160 – in het vizier.

Niets in dit artikel kan gezien worden als financieel advies. Bij beleggen loop je het risico jouw inleg (gedeeltelijk) te verliezen. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Meer lezen?

UiPath: toekomst wordt bepaald door succes van pivot

Er wordt veel gepraat over softwarebedrijven die door AI worden gedisrupt. In veel gevallen onterecht. In dit geval: jazeker. En dus is een pivot nodig.

MercadoLibre: de Amazon én JPMorgan van Latijns-Amerika

De Q4 2025 earnings zijn binnen. 28 kwartalen op rij boven 30% omzetgroei. En toch staat het aandeel 13% lager dan een jaar geleden.

Nebius: de grootste spelers in AI wedden op dit paard

Groot nieuws: NVIDIA investeert $2 miljard. Nebius heeft nu meer dan $5,8 miljard aan cash en investeringen achter zich. Een snelle update.