Ondanks dat ik vorige week al een update heb geschreven over Uber én een positie heb ingenomen, vind ik het de moeite waard om je nog kort mee te nemen in de earnings update van afgelopen woensdag.

Naast de cijfers, die er ouderwets sterk uitzagen, gaf management namelijk ook een interessante blik op de toekomst. Waarschijnlijk niet toevallig, want veel beleggers twijfelen nog altijd aan Uber’s rol in een wereld waarin zelfrijdende (robo)taxi’s straks over de wegen rijden.

Mijn overtuiging is juist dat Uber uniek gepositioneerd is voor die toekomst. En gelukkig wist management dat tijdens de earnings ook duidelijk toe te lichten.

Hierbij een korte update over hun toekomstvisie, de cijfers, hoe ik mijn geld aan het werk zet, en afsluitend een frisse technische blik op het aandeel door Yuri.

Uber als hét platform voor zelfrijdende auto's

De grootste bull én bearcase komt voort uit één gigantische, aanstaande ontwikkeling: zelfrijdende auto’s. Waar de bears verwachten dat Uber hierdoor juist marktaandeel gaat verliezen, denken de bulls dat Uber hier juist van zal profiteren.

Ik leun overduidelijk naar de bullish kant van dit argument. En gelukkig heeft het management besloten om hier uitgebreid bij stil te staan tijdens de recente Q1 earnings.

Allereerst, Uber wil niét een robotaxi bedrijf worden. Zij willen het operating system worden van zelfrijdende auto’s. De Microsoft, niet de Intel of Nvidia. De speler die ervoor zorgt dat de hardware met elkaar samenwerkt en voor de eindklant één complete ervaring wordt.

Hun belofte is duidelijk en scherp: “Iedereen kan zelfrijdende auto’s bouwen op termijn. Maar niemand heeft het netwerk en platform dat Uber heeft.”

En dát is de spijker op z’n kop en dé reden waarom ik in Uber investeer.

Het duurt langer dan we denken

Uber noemt robotaxi’s een enorme kans op lange termijn. Maar tegelijk temperen ze de verwachtingen. De uitrol gaat waarschijnlijk veel langzamer dan veel beleggers denken.

Het echte probleem zit volgens het Uber management in:

- regelgeving

- veiligheid op schaal

- operationele complexiteit

- economische haalbaarheid

- en vooral: voldoende vraag én aanbod tegelijk.

Met andere woorden: een auto die zelf kan rijden is één ding. Een wereldwijd netwerk bouwen dat betrouwbaar werkt, is iets compleet anders.

Aanbod én vraag zal stijgen

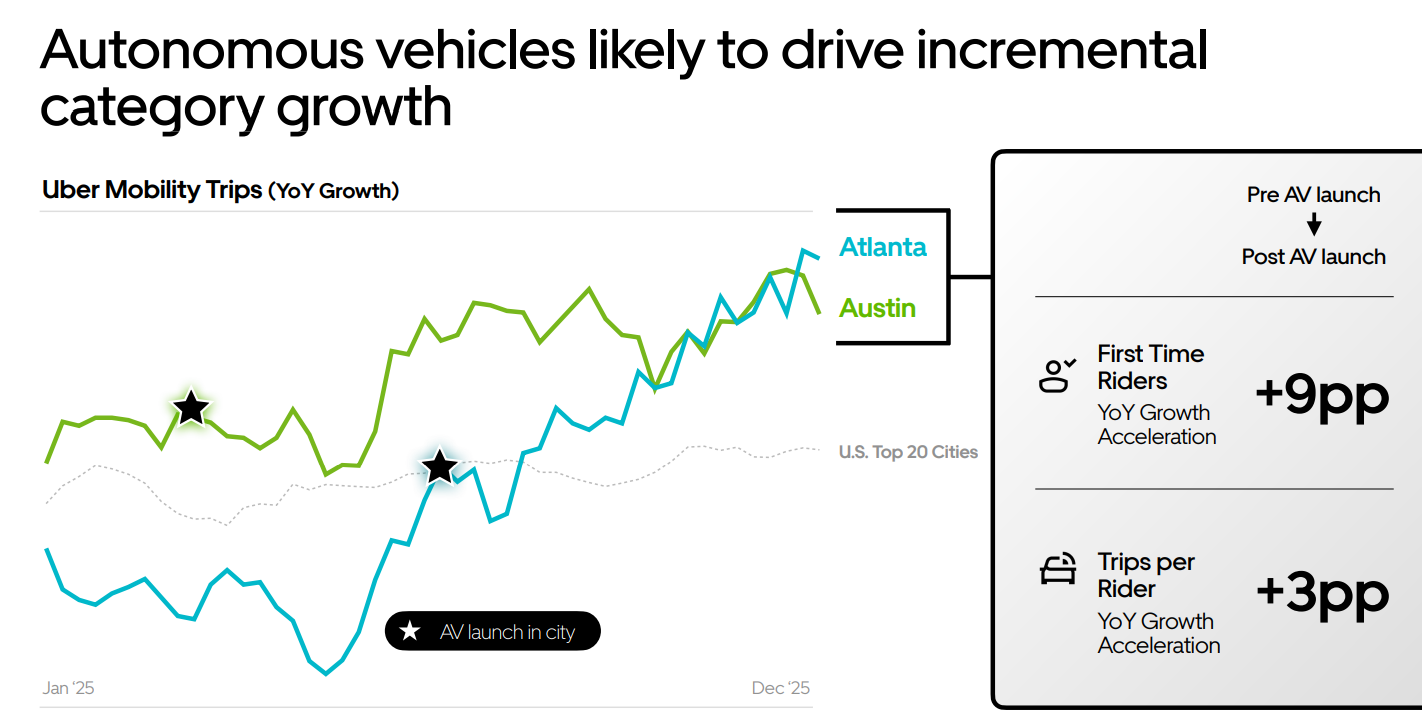

Een veelgehoorde angst is dat robotaxi’s menselijke chauffeurs volledig gaan vervangen. Uber ziet dat anders. Zij denken niet dat zelfrijdende auto’s de markt en de huidige taxichauffeur gaan vervangen, maar dat zij de markt juist gaan vergroten.

In tests ziet Uber zelfs dat wanneer autonome voertuigen worden toegevoegd aan een stad, de totale vraag groeit. Het is dus volgens hen geen zero sum game. En als je erover nadenkt, klinkt dat best logisch.

Zelf heb ik een auto staan die ik misschien één keer per drie maanden gebruik, voor die vervelende afstanden. Vaak heb ik er niks aan, want wil ik naar een feestje, dan laat ik mijn auto óók staan.

Zou ik mijn auto verkopen als robotaxi’s werkelijkheid worden? Dat ik overal in Nederland, voor een degelijke prijs, opgehaald en afgezet word? Zonder enige twijfel.

Dat is ook de overtuiging van Uber. Zij denken dat meer aanbod automatisch betekent dat meer mensen kiezen om flexibeler te worden met hun mobiliteit.

Minder hun eigen auto, meer gebruik van (robo)taxi's. En dat kan ook, want zelfrijdende auto’s brengen:

- kortere wachttijden

- lagere prijzen

- meer ritten

- nieuwe gebruikers

Een hybride wereld

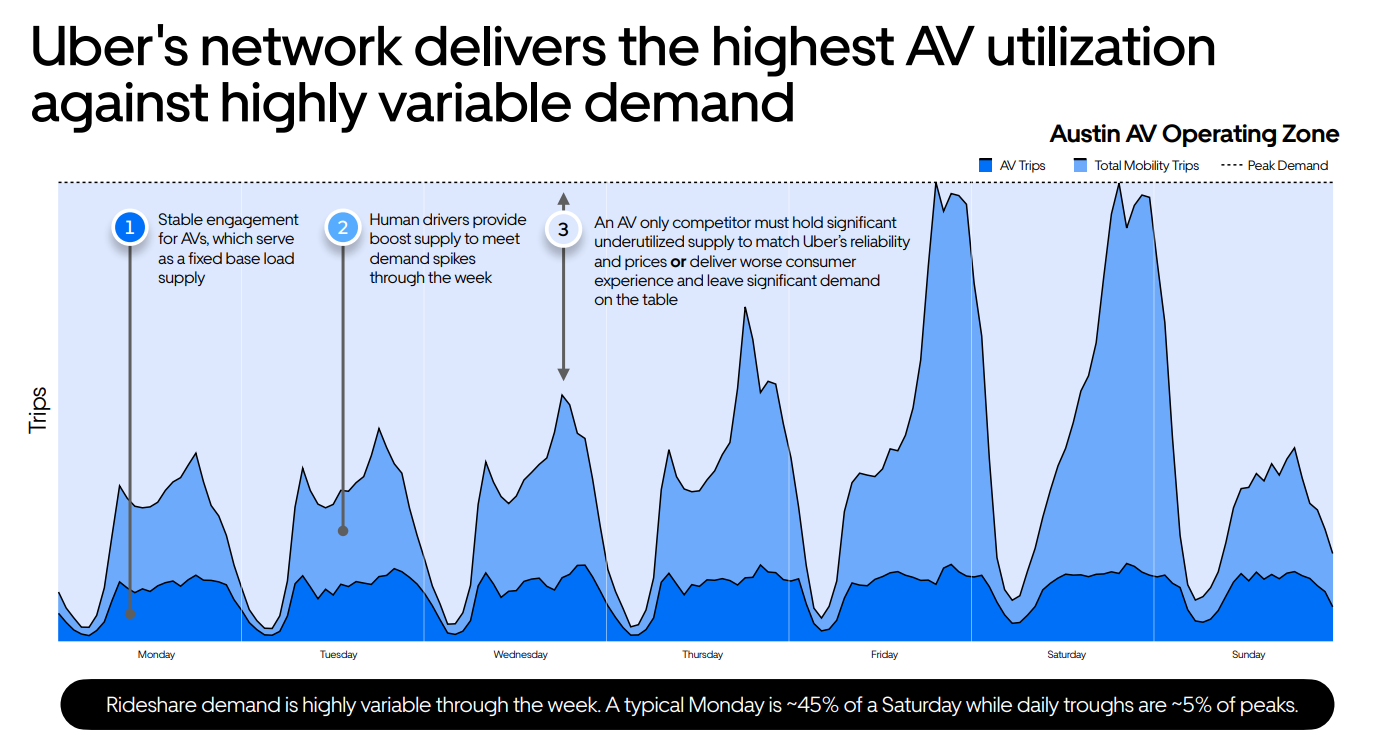

Misschien wel het belangrijkste punt uit de earnings: Uber gelooft niet in een wereld waarin alleen robotaxi’s rijden, omdat de vraag naar rides enorm schommelt. Op rustige momenten staan auto’s stil. Tijdens piekmomenten is er juist tekort. Een puur autonome vloot zou daardoor inefficiënt zijn.

Daarom gelooft Uber sterk in een hybride netwerk:

- autonome voertuigen voor efficiënt aanbod in de onderstroom, het dagelijks verwachte volume aan ritjes,

- menselijke chauffeurs voor flexibiliteit en piekmomenten.

Volgens Uber levert deze combinatie de beste economics én de beste gebruikerservaring, zo blijkt uit hun earnings presentatie.

De investment case in Uber is daarom vrij simpel. Tientallen bedrijven bouwen momenteel aan zelfrijdende auto’s, maar bijna niemand heeft een wereldwijd netwerk met honderden miljoenen gebruikers en chauffeurs.

Uber heeft een platform opgebouwd met:

- enorme vraagzijde

- realtime pricing en matching

- logistieke ervaring

- bestaande schaal

Zoals ik in de vorige analyse ook beschreef: waarom zouden Waymo of Tesla miljarden investeren in hun eigen ritjesapp, die qua grootte en pricing nooit in de buurt kan komen van wat Uber heeft gebouwd?

Dat is slechte business rationale. En daarom iets wat in mijn beleving niet snel zal gebeuren, waardoor Uber in pole position blijft om als marketplace enorm te profiteren van deze opkomende technologie.

En vergis je vooral niet: voordat zelfrijdende auto’s op schaal beschikbaar zijn voor jij en ik, zijn we minimaal vijf jaar verder.

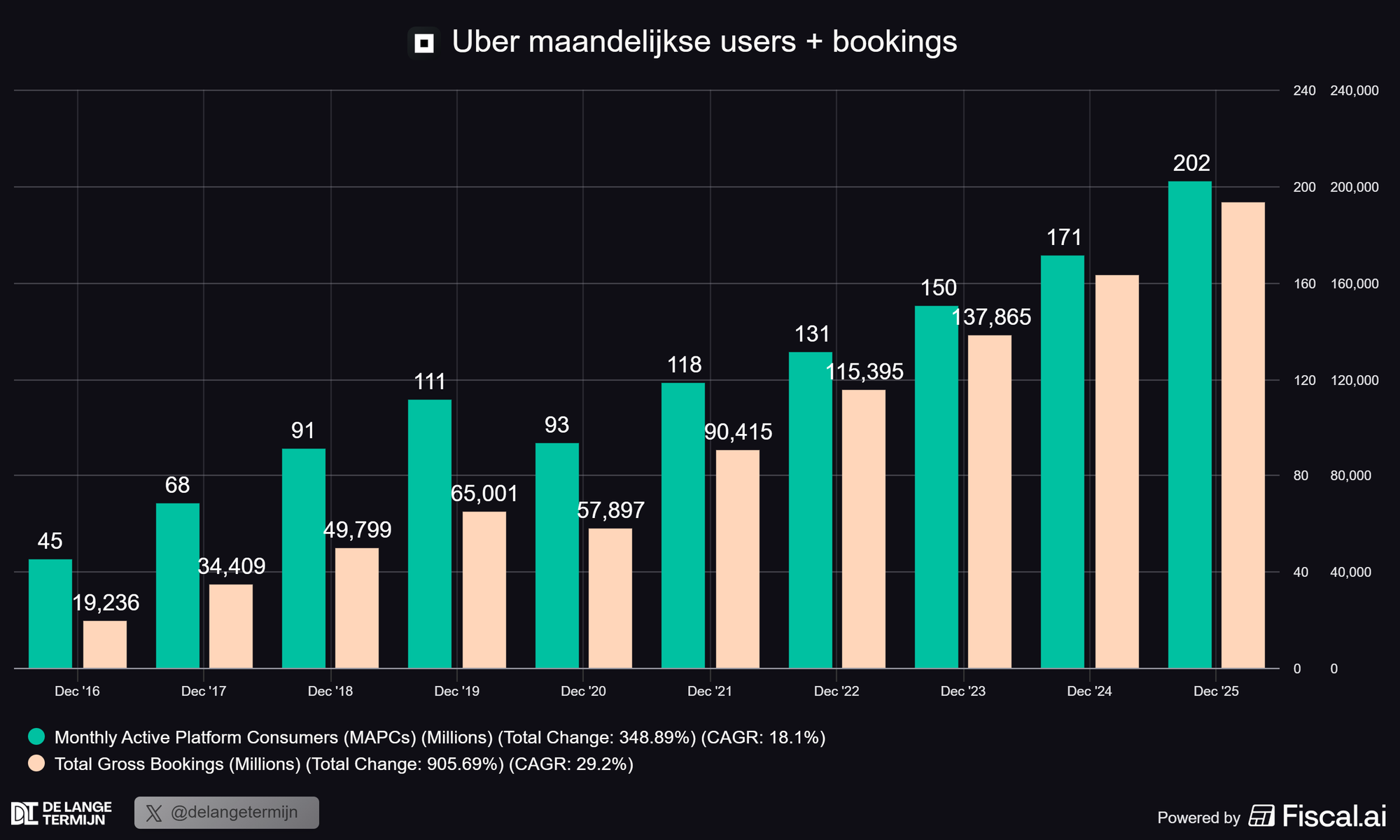

Groei blijft sterk

Los van een toekomst vol met zelfrijdende auto’s blijft Uber een uitstekende groei doormaken in de afgelopen jaren.

Allereerst, kijk eens mee naar het maandelijkse aantal gebruikers van de app. Die is in de afgelopen jaren gestegen naar meer dan 200 miljoen users. Uber heeft al lange tijd een dominante positie, en nog steeds blijft het een serieuze groei volhouden.