Er is weinig zo verraderlijk als de beurs. Het ene moment hollen we massaal naar één sector toe. Een jaar later is diezelfde sector ineens de meest verguisde beleggingscategorie van de markt. Of dat nu crypto is, groeiaandelen, edelmetalen of iets anders.

Op dit moment zijn een paar megatrends duidelijk favoriet. AI-aandelen blijven schitteren, met waarderingen die ogenschijnlijk alleen maar hoger kunnen. Ook aandelen in de Space Economy, waar we deze week nog een video over maakten, doen het dit jaar opvallend goed.

Leuk om te weten waar het geld naartoe stroomt. Maar wat veel interessanter is? De sectoren die in de prullebak zijn beland, terwijl ze die plek misschien helemaal niet verdienen. De afdankertjes van de beurs, met meer glans dan beleggers ze nu toedichten.

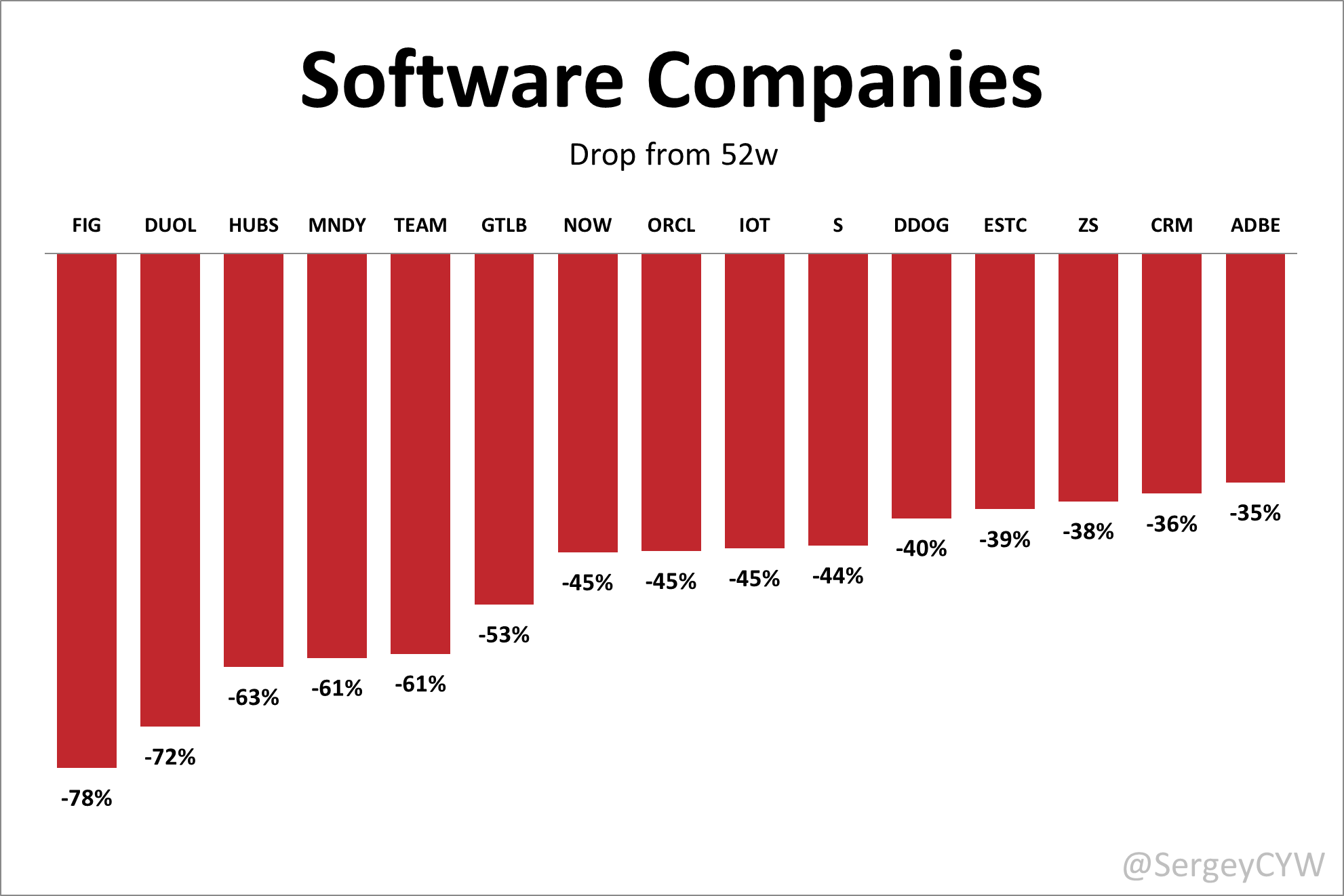

Eén van die sectoren waar ik dat zie gebeuren, zijn softwareaandelen. In 2021 waren ze nog de gouden standaard. Inmiddels kleuren ze donkerrood.

In dit artikel leg ik uit waarom ik nu juist wél weer geïnteresseerd raak in softwareaandelen. En waarom dit achteraf gezien zomaar eens een sterk buy the dip-moment kan blijken.

Het blijft niet bij theorie. Ik deel ook vijf softwareaandelen die mij positief zijn opgevallen en die op dit moment een interessante kans kunnen bieden.

Koersen dalen door angst voor AI

De afgelopen maanden zijn softwareaandelen flink onder druk gekomen. De boosdoener lijkt duidelijk: angst voor AI.

Het verhaal klinkt logisch:

Als AI straks gratis code kan schrijven, waarom zou je dan nog betalen voor software?

Maar dat idee is te simpel. Goedkoper betekent zelden minder waarde. Toen machines zuiniger werden met kolen, dacht men ook dat we minder energie nodig zouden hebben. In werkelijkheid werd energie zo goedkoop dat we het overal gingen inzetten. Dit is de zogeheten "jevons-paradox".

Datzelfde gebeurt nu met software. AI maakt software bouwen goedkoper, maar daardoor ontstaat juist veel méér software. Vandaag gebruiken Fortune 500-bedrijven het; morgen de bakker op de hoek.

AI verandert het speelveld, zeker, maar het maakt software niet waardeloos. Op veel plekken gebeurt zelfs precies het tegenovergestelde.

Omdat AI software goedkoper maakt, gaat niet minder maar juist veel meer software gebruikt worden. Iedereen krijgt straks z’n eigen tools en systemen.

Software die geld verdient per actie of transactie groeit mee met AI. Meer AI betekent simpelweg meer omzet.

Het gaat niet om hoe slim de code is, maar om wie je kunt bellen als alles stukgaat. Die verantwoordelijkheid blijft waardevol, ook met AI.

Beleggers verkopen nu goede en slechte softwarebedrijven tegelijk. Daardoor liggen de sterke spelers nu goedkoop op de plank.

Kortom, AI verstoort softwarebedrijven veel minder dan het lijkt. Sommige profiteren er zelfs van. Toch zijn de koersen hard gedaald. En juist die disconnect zie ik als een aantrekkelijke kans.

Dit zijn vijf interessante softwareaandelen

Met die introductie snap je allicht waarom ik de komende periode extra aandacht geef aan het zoeken naar potentiële goudklompjes binnen deze categorie.

Welke aandelen écht goudklompjes zijn, zal blijken in de aanstaande deepdives. Maar ik geef je alvast vijf aandelen die bij mij op de radar staan en mogelijk een interessante kans bieden.

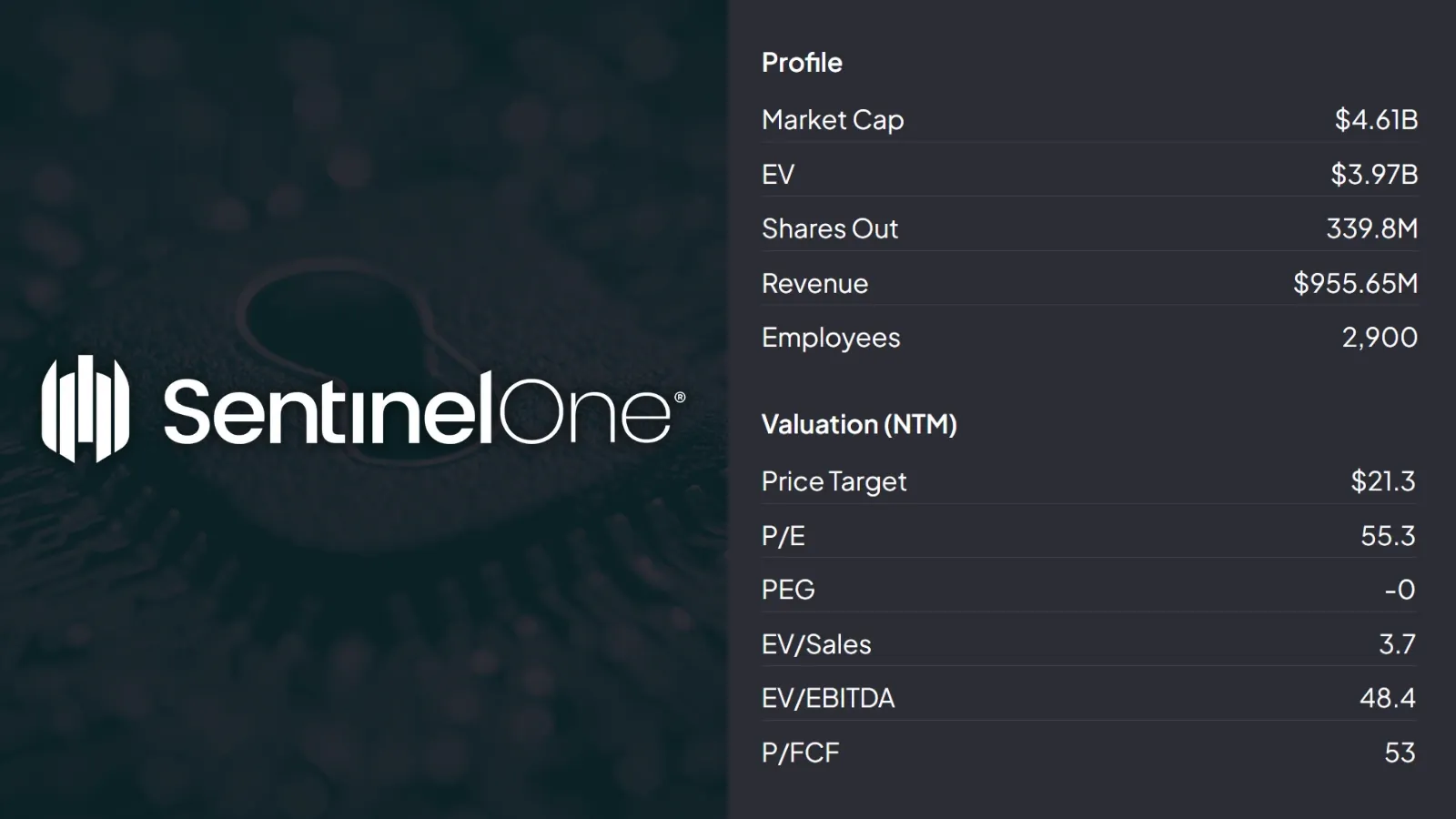

1. SentinelOne (S)

Met de verdere digitalisering en opkomst van AI wordt cybersecurity steeds belangrijker. Sterker nog: in mijn beleving is dit één van de sectoren die nu het meest onderschat worden.

SentinelOne is een relatief kleine challenger, met een waardering van slechts $4,6 miljard. Zij maken cybersecuritysoftware die computers, servers en cloudomgevingen beschermt tegen hackers. Het systeem gebruikt AI om dreigingen automatisch te herkennen en te stoppen.

Ondanks dat de omzet de afgelopen vijf jaar met een waanzinnige 77,6% gemiddeld per jaar is gestegen, heeft de koers een klap gehad. Het aandeel daalde met 38,7% in de afgelopen twaalf maanden.

Vanwege de groei én de koersdaling is SentinelOne nog nooit zo goedkoop geweest op basis van de omzet. Je betaalt nu 5x de omzet, terwijl dat gemiddeld de afgelopen jaren bijna rond de 10x zat.

Kortom, een interessante sector, een snelgroeiende challenger én voor een historisch aantrekkelijke waardering. Dat lijkt absoluut een blik waardig.

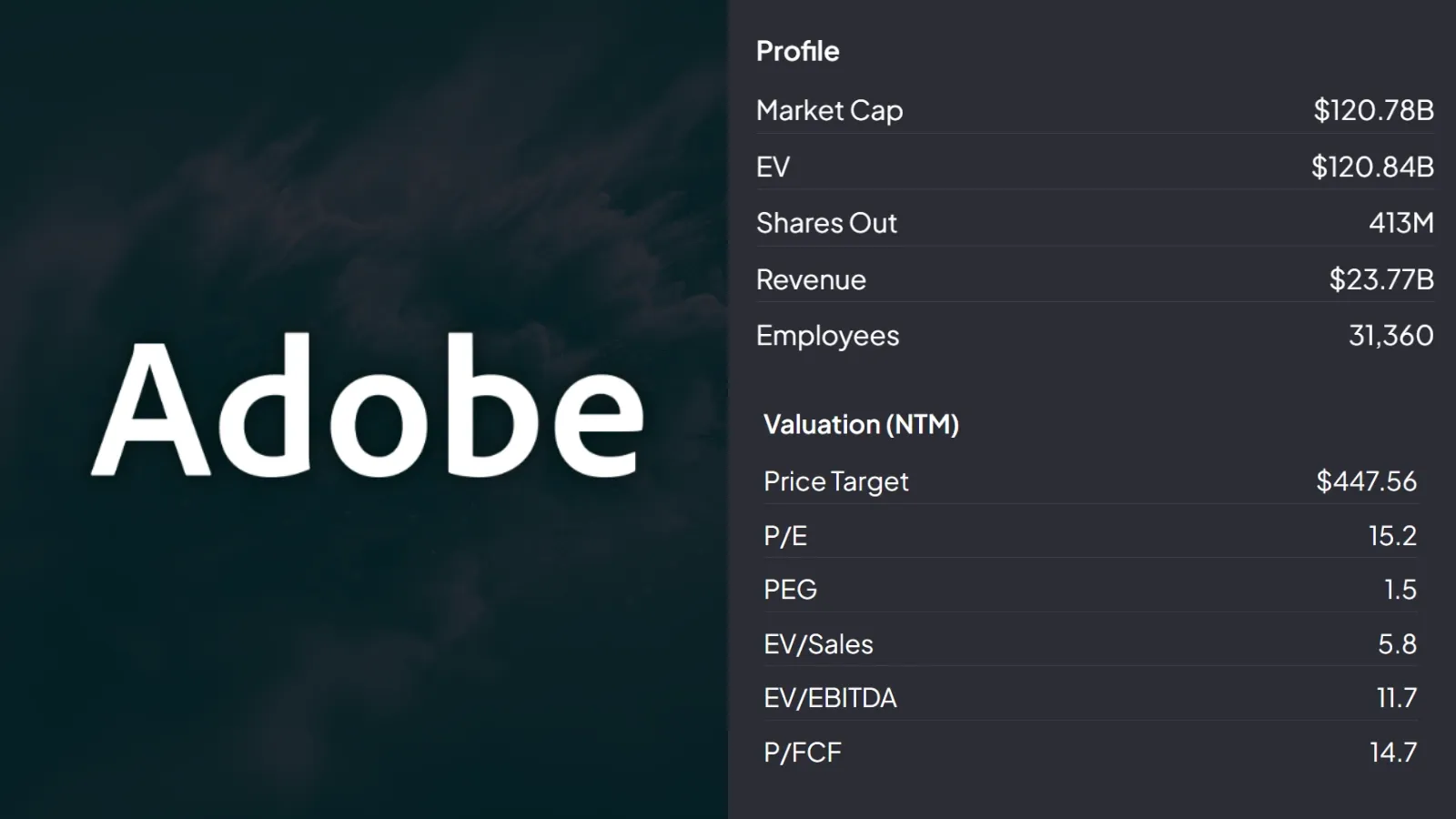

2. Adobe (ADBE)

Als je het hebt over afgestrafte softwareaandelen, dan kan Adobe simpelweg niet ontbreken. Jarenlang geroemd vanwege hun enorme marges, met een nettomarge van 30% en een free cashflowmarge van 41,4%. En ondanks dat ze nog steeds groeien, lijkt de markt het aandeel te hebben opgegeven. Dat is bijzonder.

Voor wie het aandeel niet goed kent: Adobe maakt software voor creatief werk en digitale documenten. Denk aan Photoshop, Illustrator, Premiere Pro en PDF’s via Acrobat. Hun tools worden wereldwijd gebruikt door designers, marketeers en bedrijven.

Alles draait tegenwoordig via abonnementen in de cloud, waardoor ze een hoge terugkerende omzet maken met forse marges.

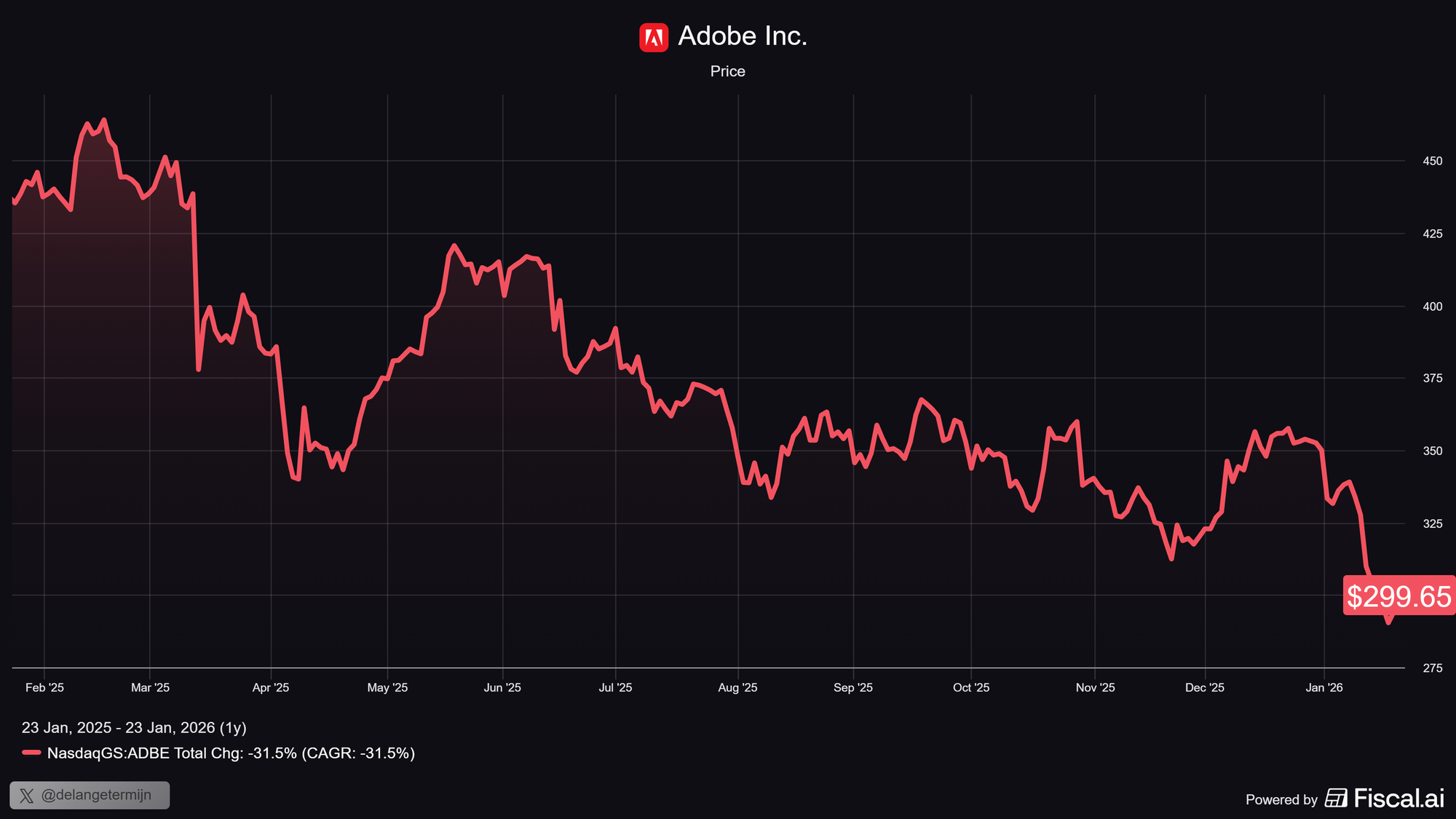

We hebben enkele maanden geleden Adobe nog besproken in een deepdive. Toen was het aandeel al historisch goedkoop. Sindsdien is de koers nóg eens met zo’n 20% gedaald, waardoor 2025 tot nu toe donkerrood kleurt.

Weinig beleggers durven het momenteel aan met Adobe. En heel eerlijk? Ik begin er juist steeds meer interesse in te krijgen.

De waardering is opvallend aantrekkelijk en analisten rekenen nog altijd op meer dan 20% groei van de winst per aandeel in de komende jaren. Dat voelt als een klassieke mismatch tussen perceptie en realiteit.

⚠️ Niets in dit artikel kan gezien worden als financieel advies. Bij beleggen loop je het risico jouw inleg (gedeeltelijk) te verliezen. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.