Gaming en eSports is één van mijn favoriete sectoren om als trendsbelegger naar te kijken. Het is inmiddels de allergrootste entertainmentindustrie ter wereld.

Een sector waar vroeger vooral jonge mannen door werden aangetrokken, vaak gezien als de ‘nerds’ van de school, maar waar tegenwoordig zowel jongens als meiden massaal achter de Switch en PlayStation zitten. Gaming is mainstream geworden en daar zouden gamingbedrijven in theorie volop van moeten profiteren.

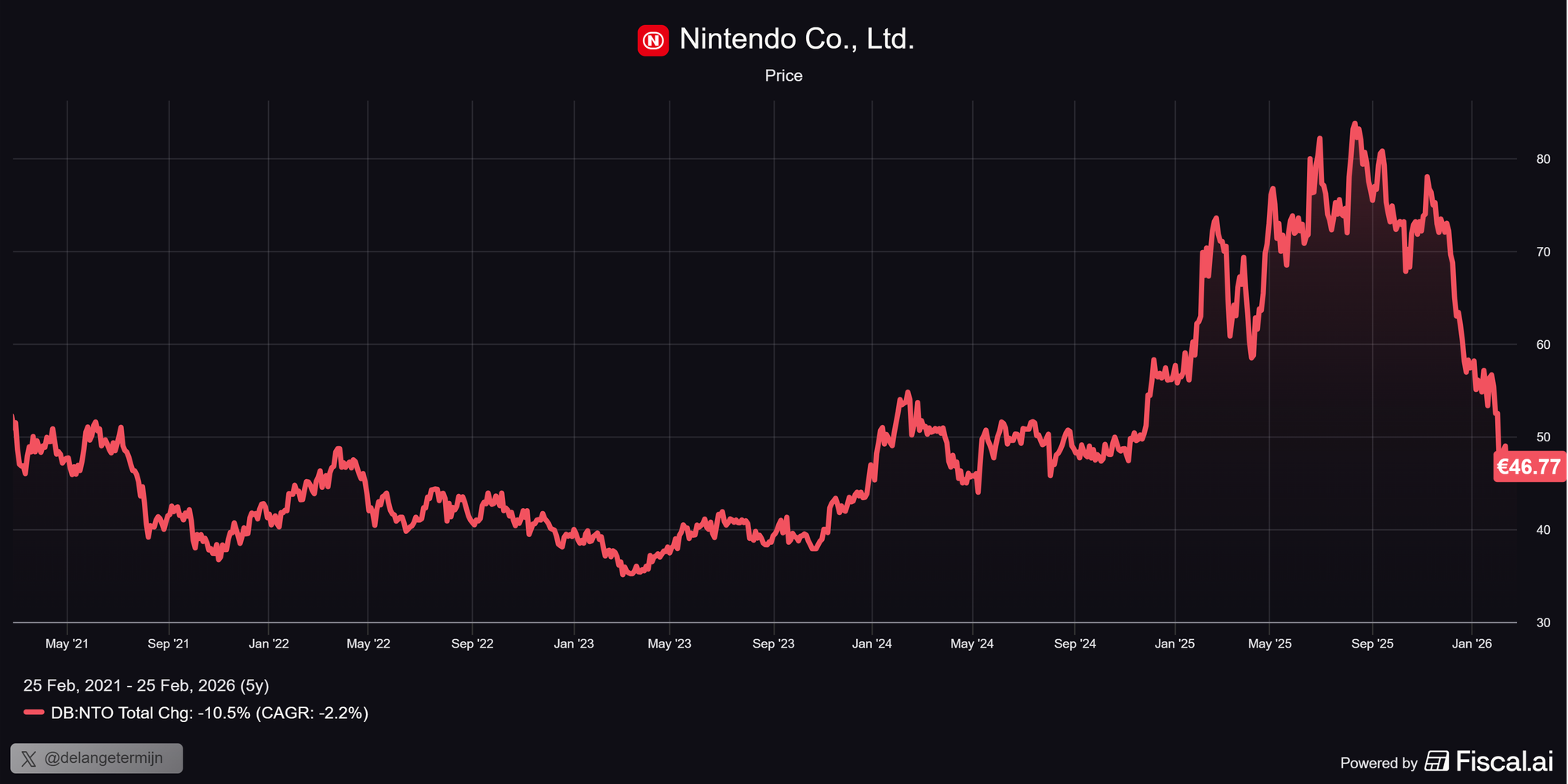

Toch doen de aandelen het recentelijk niet zo best. Kijk je naar de Gaming en eSports ETF (ESP0) van VanEck, dan zien we een daling van bijna 12% in het afgelopen jaar. En hoewel +40% over de afgelopen vijf jaar op papier prima klinkt, is het alsnog een underperformance ten opzichte van de meeste bekende indices.

Liggen er dan kansen bij individuele aandelen? Voor deze DLT Kiest deed onze eigen community-moderator Niek de suggestie om het Japanse Nintendo onder de loep te nemen. Wie kent het niet? Mario, Zelda, Pokémon. Wie is er niet mee opgegroeid?

Maar vandaag geen ruimte voor nostalgie. We kijken naar de cijfers, de bedreigingen, of het aandeel redelijk gewaardeerd is en of dit technisch gezien een goed instapmoment is.

Dubbele omzet en impact van Switch 2

Nintendo heeft opnieuw sterke cijfers laten zien en op het eerste gezicht lijkt het verhaal simpel: een nieuwe console, een enorme omzetgroei en een bedrijf dat weer momentum lijkt te krijgen.

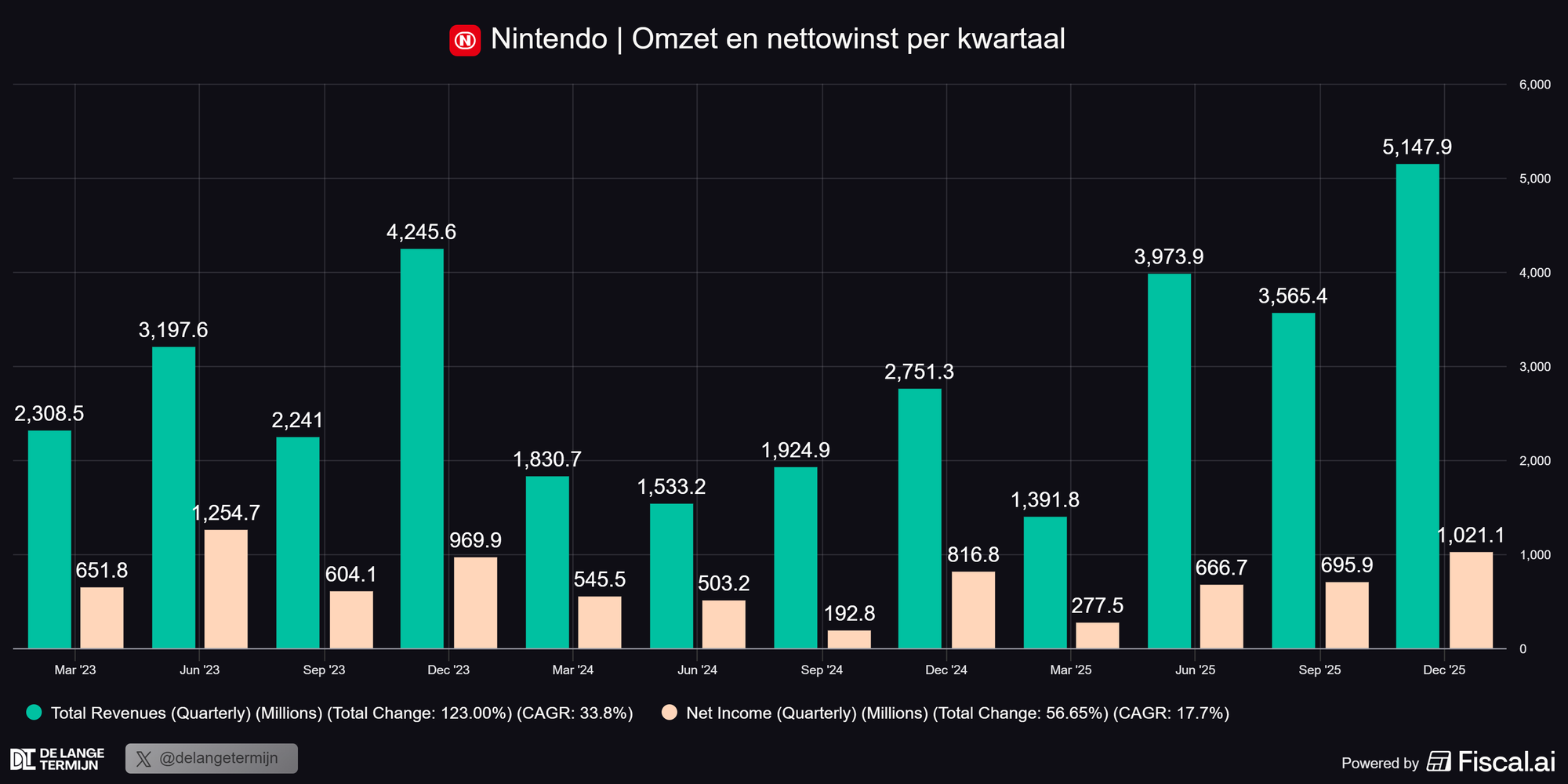

Over de eerste negen maanden van het boekjaar kwam de omzet uit rond de $11,4 miljard, bijna een verdubbeling ten opzichte van vorig jaar. De operationele winst lag rond $1,8 miljard en de nettowinst rond $2,1 miljard. Sterke cijfers dus.

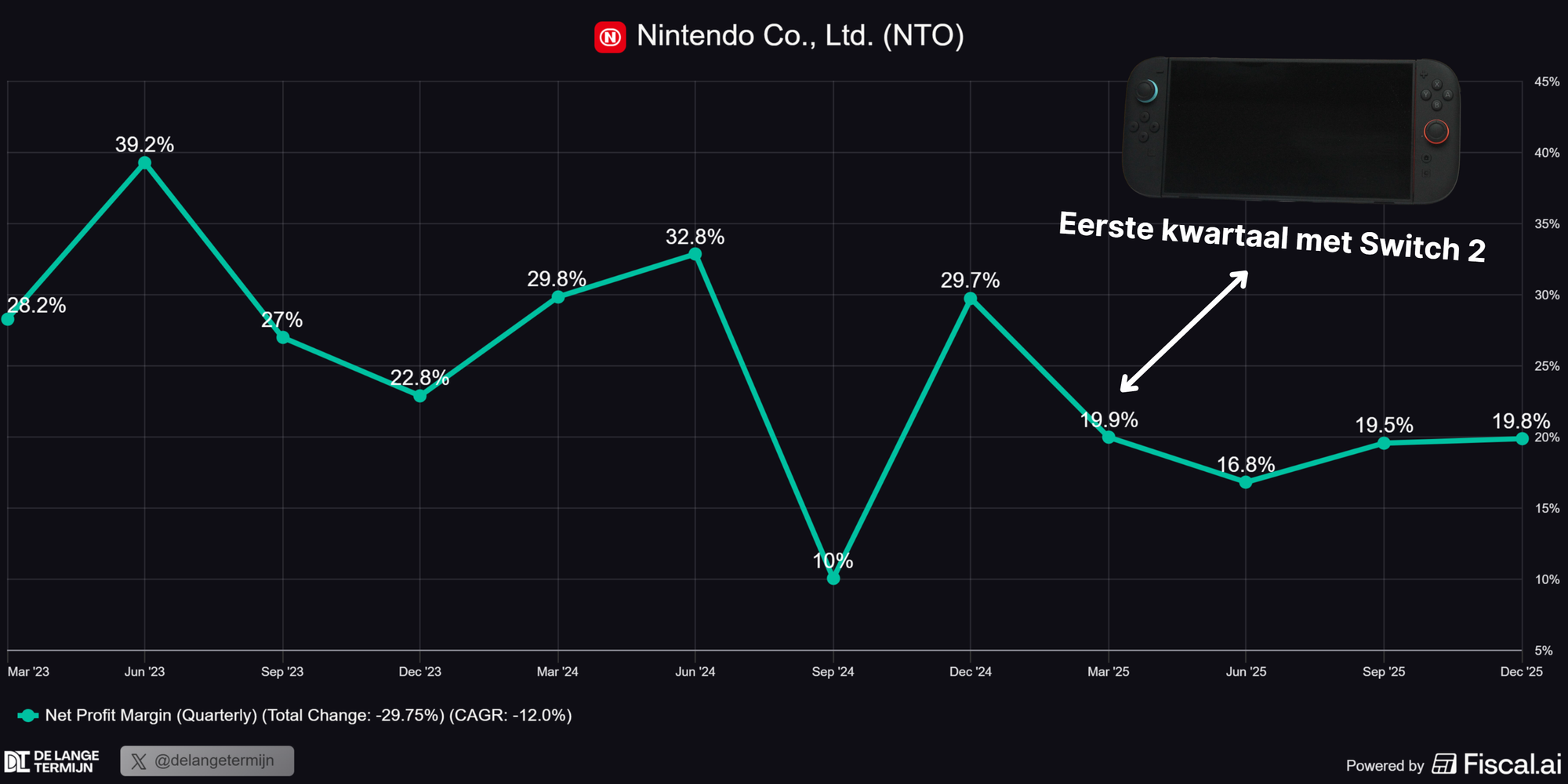

Maar zoals vaker ligt de realiteit net iets genuanceerder. Circa een kwart van de nettowinst, ongeveer $500 miljoen, komt door valuta-effecten en eenmalige investeringswinsten. Dus niks te klagen, maar minder explosief dan de headlines op Twitter doen vermoeden.

De echte reden achter de sterke cijfers is de lancering van de Switch 2, inmiddels één jaar geleden. In negen maanden tijd verkocht Nintendo al ruim 17 miljoen consoles en bijna 38 miljoen games voor het nieuwe platform.

Het blijft knap hoe Nintendo na zoveel decennia nog altijd een enorme aantrekkingskracht heeft wanneer ze nieuwe consoles lanceren.

Komende periode hogere nettowinst?

Nieuwe consoles zorgen vrijwel altijd voor een sterke omzetboost in de beginfase. Hardwareverkopen schieten omhoog, marketing draait op volle toeren en de hype rond nieuwe releases trekt zowel nieuwe als bestaande spelers aan.

Het lijkt dus alsof Nintendo direct een klapper maakt zodra een console wordt gelanceerd. Maar de werkelijkheid is dat de echte cashmachine pas op gang komt wanneer een grote groep consumenten de nieuwe console bezit en massaal games blijft kopen.

Met andere woorden: de lancering is belangrijk, maar de periode daarna bepaalt of deze cyclus écht succesvol wordt. De marges staan voorlopig onder druk, omdat hardwareverkopen simpelweg minder opleveren dan software en digitale content.

Opvallend genoeg heeft management besloten om de guidance voor het volledige boekjaar niet te verhogen. Dat kan duiden op conservatief management, wat bij Nintendo eerder regel dan uitzondering is, of op onzekerheid over de verdere vraag naar de console en de stijgende kosten van onderdelen.

Geen tech-bedrijf, maar een IP-bedrijf

Na het lezen van meerdere analyses over Nintendo, valt één duidelijke consensus op. Je moet Nintendo niet behandelen als een groeiend techbedrijf, omdat je dan de verkeerde conclusies trekt over het businessmodel.

Nintendo beweegt in console cycles. Nieuwe hardware zoals de Switch 2 zorgt voor een piek in aandacht en omzet, waarna de verkoop van spellen en digitale inkomsten de winstgevendheid dragen. Richting het einde van zo’n cyclus neemt de groei af en begint de markt alweer vooruit te kijken naar de volgende generatie. Rinse and repeat.

Wie alleen naar de huidige earnings kijkt, kan daardoor makkelijk verkeerde conclusies trekken. Het aandeel kan duur lijken op piekmomenten en goedkoop aanvoelen wanneer de cyclus juist afkoelt.

Dat maakt Nintendo ook lastig te waarderen. Wanneer is het aandeel hier echt goedkoop en wanneer is het duur? Je zou daarom naar de mediaan over meerdere consolecycli heen moeten kijken in plaats van naar één specifiek jaar.

Daarnaast zit de echte moat van Nintendo niet primair in de hardware of in losse games, maar in het intellectuele eigendom. Mario, Zelda, Pokémon en andere franchises geven Nintendo een unieke positie in de industrie. Hier worden niet alleen games van gemaakt, maar ook films en merchandise.

Vergelijk het met Disney. Er komt niet ieder jaar een nieuwe film uit met Mickey Mouse, maar er worden wel eindeloze miljoenen verdiend door de karakters te gebruiken in parken, reclames en door het IP te verhuren aan bijvoorbeeld gamingbedrijven.

Waardoor kan het misgaan?

Nintendo lijkt dus een paar prima jaren tegemoet te gaan, mede dankzij de succesvolle lancering van de Switch 2. Toch zijn er altijd uitdagingen om bewust van te zijn.

Dus, zijn wij bullish over dit aandeel? We gaan nu door met onze conclusies vanuit een fundamentele en technische analyse.

⚠️ Niets in dit artikel kan gezien worden als financieel advies. Bij beleggen loop je het risico jouw inleg (gedeeltelijk) te verliezen. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.