Uber is een aandeel dat regelmatig is teruggekomen op dit platform. Simpelweg omdat het één van mijn sterkere overtuigingen is dat dit bedrijf flinke rugwind gaat krijgen van zelfrijdende auto’s.

In de analyse van november noemde ik Uber “een uitstekende kandidaat voor een solide techportfolio”, zelfs bij een koers van $92. Inmiddels is de koers teruggezakt naar ongeveer $80, en dat maakt de risk/reward voor mij juist aantrekkelijker.

Toch lijkt de markt het niet volledig met mij eens. Er wordt volop gespeculeerd dat Tesla en Waymo, met Alphabet als grote aandeelhouder, simpelweg zelf een app kunnen bouwen en Uber daarmee buitenspel zetten.

Wat mij betreft is dat een flinke overschatting van hun capaciteit en tegelijkertijd een onderschatting van hoe waardevol het platform van Uber daadwerkelijk is.

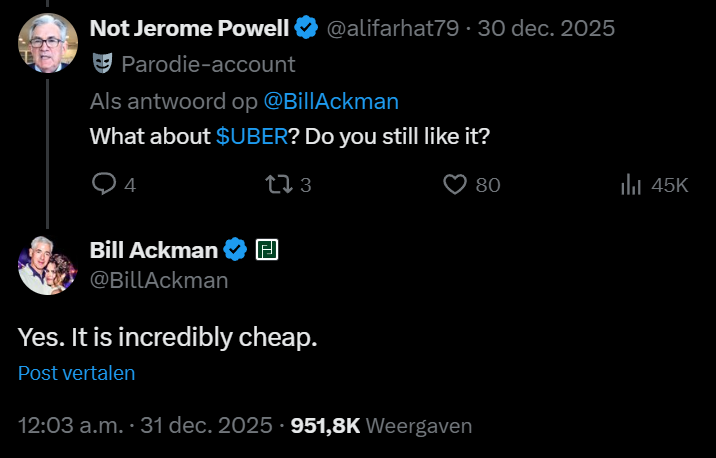

Al zijn niet alle analisten terughoudend, want ene Bill Ackman heeft Uber tot één van zijn grootste posities gemaakt. En hij is er duidelijk over.

Ik heb dit aandeel eerder al een paar maanden in bezit gehad. Voor mij voelt dit nu als het moment om Uber voor de lange termijn vast te houden. En bij de huidige waardering vind ik het aantrekkelijk om alvast een deel van mijn maximale allocatie in te leggen.

Ik neem je mee langs een paar cijfers waarop deze overtuiging is gebaseerd.

Een begrijpelijke AI- en robotics play

AI en robotics zijn één van de belangrijkste megatrends die wij vanuit DLT hebben gesignaleerd, naast Space Economy en Future of Finance. En ik heb vaker in de podcast geroepen: eigenlijk is het best vreemd dat ik geen stevige allocatie heb in dit type bedrijven.

De uitdaging is dat veel AI-aandelen voor mij lastig te doorgronden zijn. AI-infrastructuur plays met vele gigawatts aan energie, miljardeninvesteringen in datacenters en grote afnemers.

Uber is meer een AI- en robotics play dan veel mensen denken. Het wordt vaak gezien als een app om ritjes te bestellen, maar dat is slechts de oorsprong.

Zij bouwen aan een wereldwijd mobiliteitsnetwerk: van persoonlijke ritten tot boodschappen- en pakketbezorging, en zelfs complexe vormen van goederentransport.

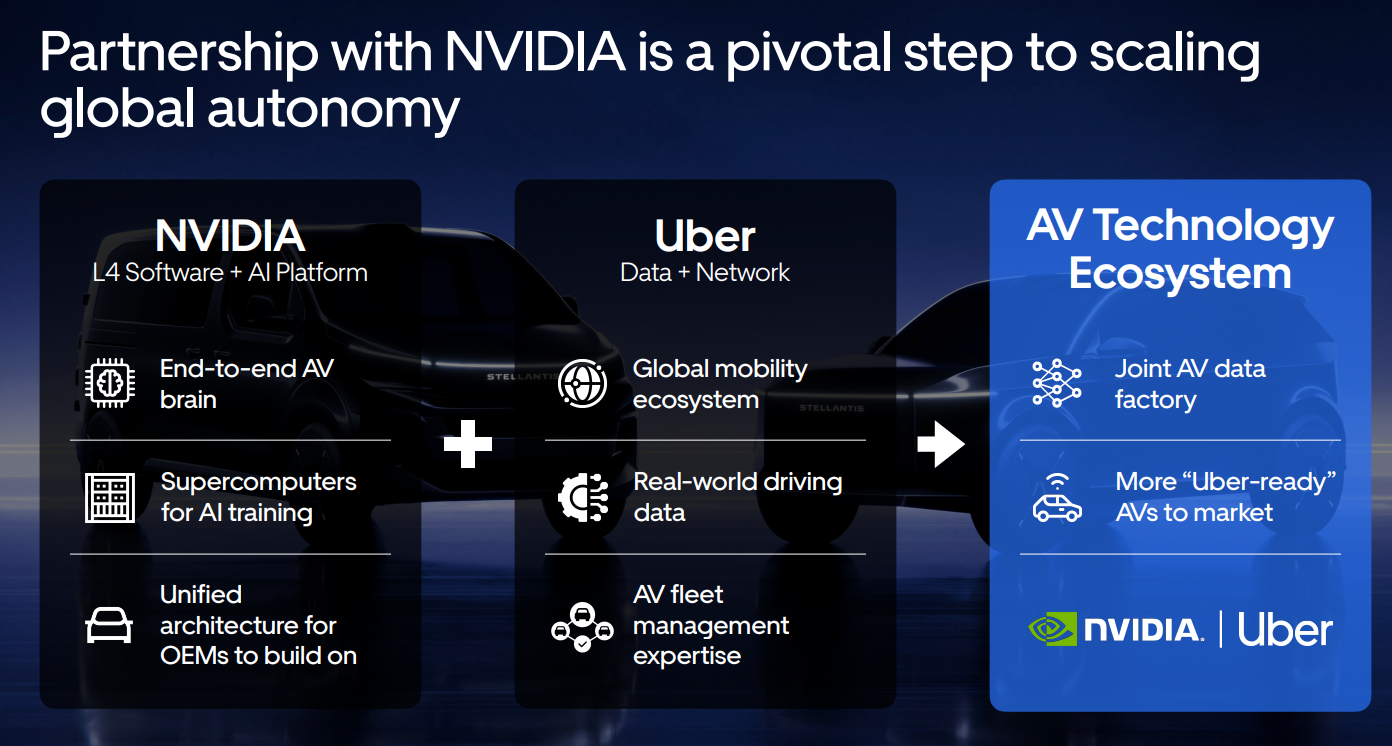

Die toekomst is autonoom, en daar zet Uber vol op in. Onder meer via een uitgebreide samenwerking met NVIDIA, waarbij data, software en netwerk samenkomen.

Die combinatie vormt de heilige trifecta van sterke platformbedrijven, met als doel een wereldwijd mobiliteitsnetwerk te bouwen.

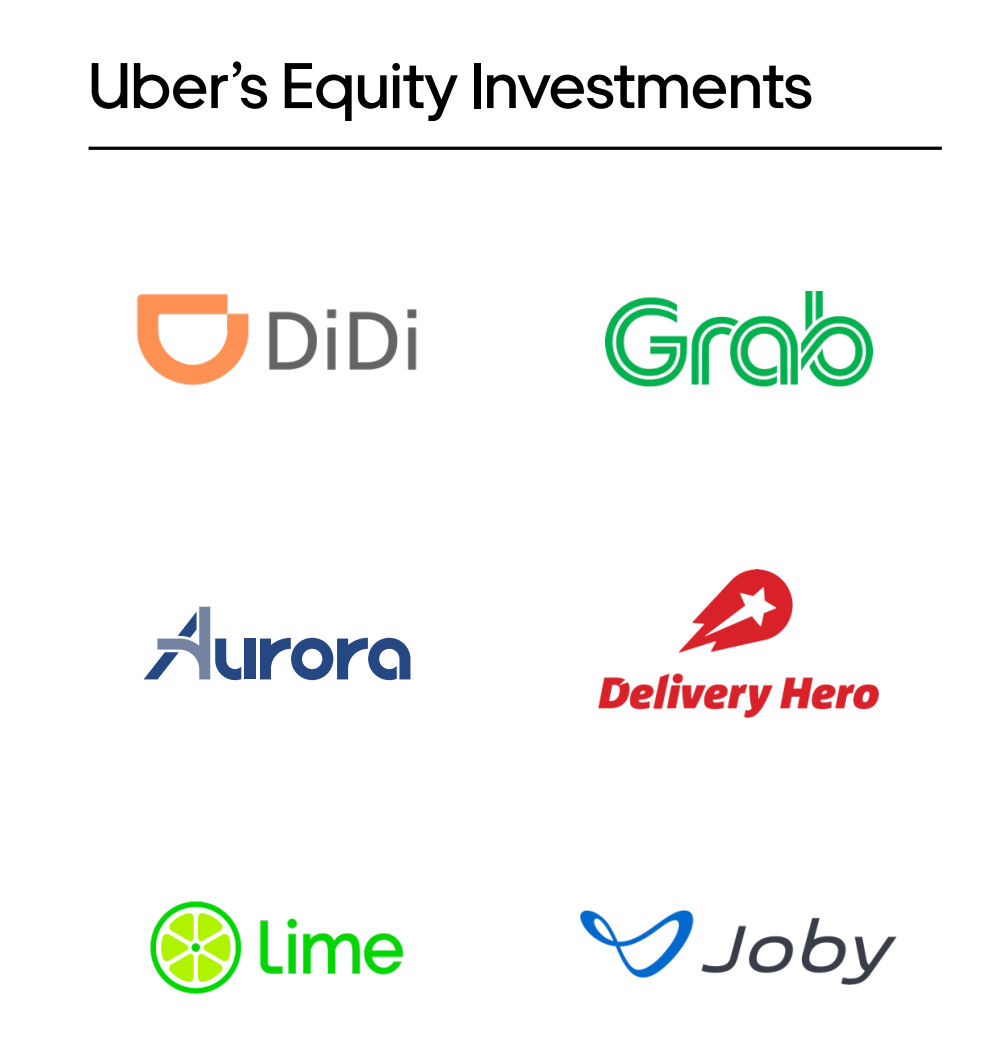

En niet onbelangrijk: Uber heeft ook een stevige equity-positie opgebouwd in complementaire bedrijven. Daarmee profiteer je indirect mee van de waarde die daar wordt gecreëerd.

Die belangen staan inmiddels voor ruim $10 miljard op de balans. Met daarnaast nog eens $9 miljard aan cash, waarmee ze ondermeer aandelen terugkopen om beleggers te belonen.

Uber groeit al jaren

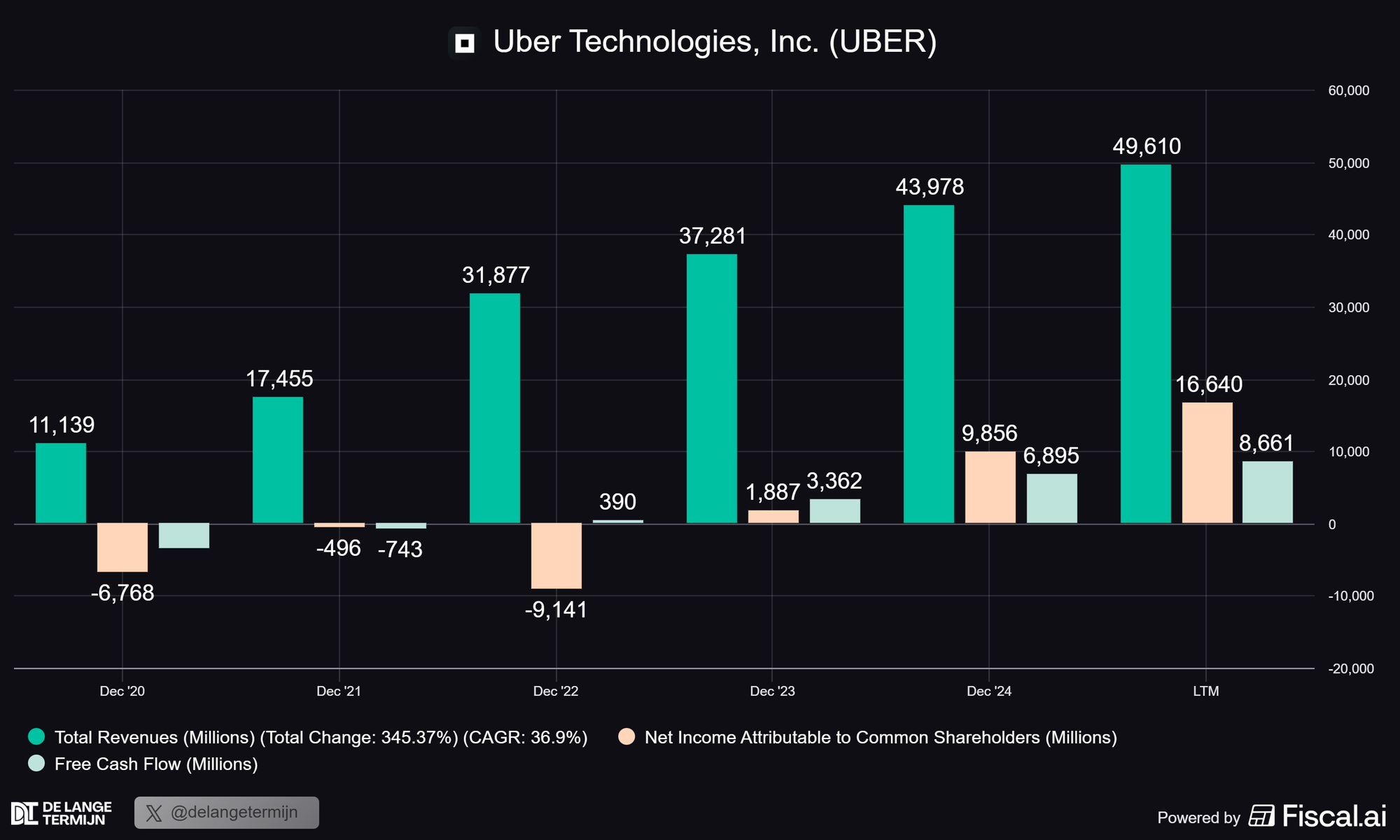

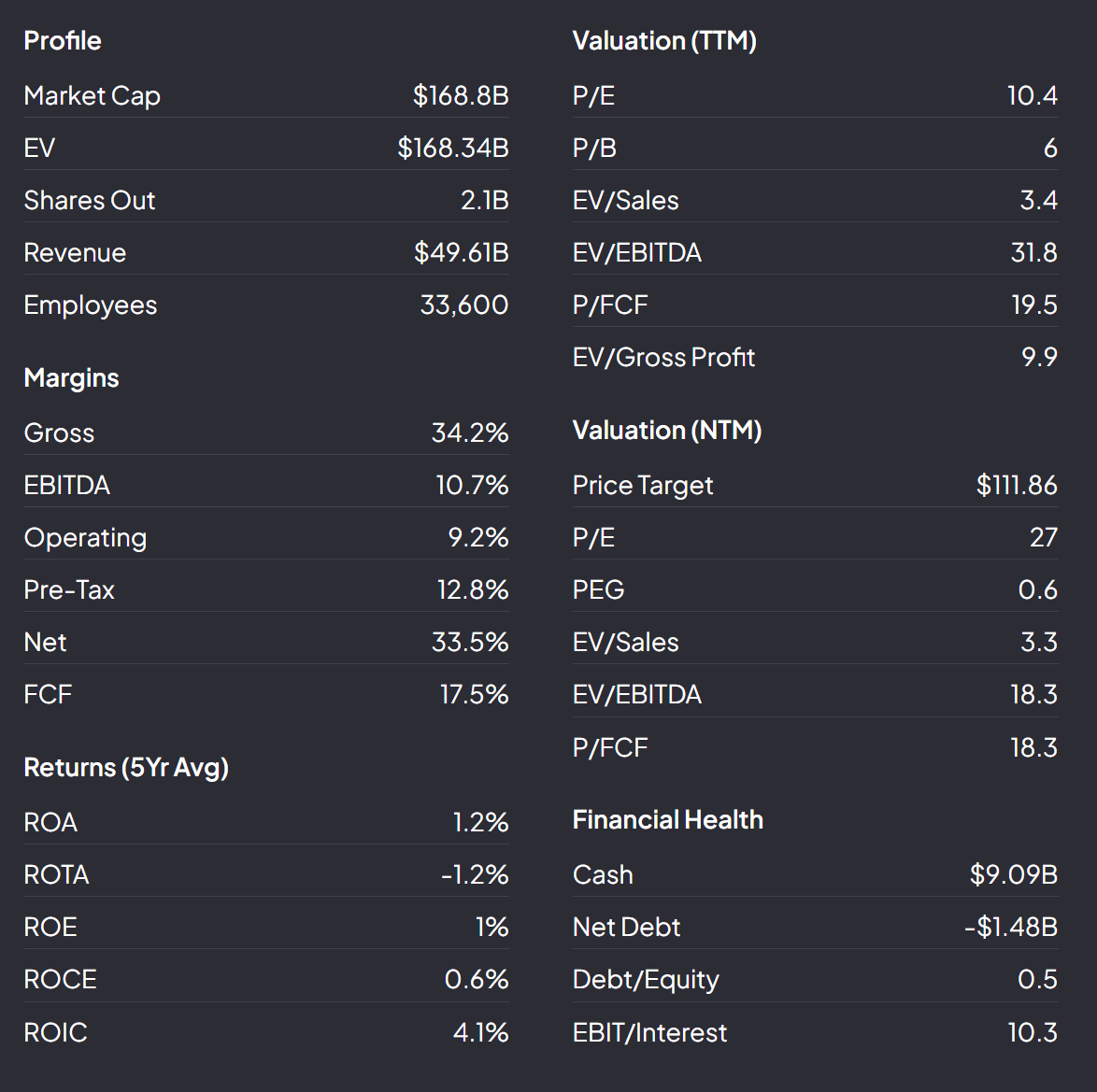

Jarenlang stond Uber bekend als een typisch Silicon Valley-bedrijf: veel omzet, snelle groei, maar nooit echt uitzicht op winstgevendheid. Dat beeld is sinds 2023 gekanteld. Vanaf dat jaar is Uber niet alleen winstgevend geworden, maar wist het zelfs een nettomarge van 33,6% te realiseren.

- In de afgelopen vijf jaar is de omzet gemiddeld met 36,9% per jaar gegroeid.

- Met een nettowinst van $16,6 miljard in de afgelopen twaalf maanden is Uber inmiddels uitgegroeid tot een zeer winstgevend bedrijf.

- Ook op het vlak van free cashflow is de omslag duidelijk zichtbaar: het bedrijf opereert efficiënter en de kasstroom groeit stevig door.

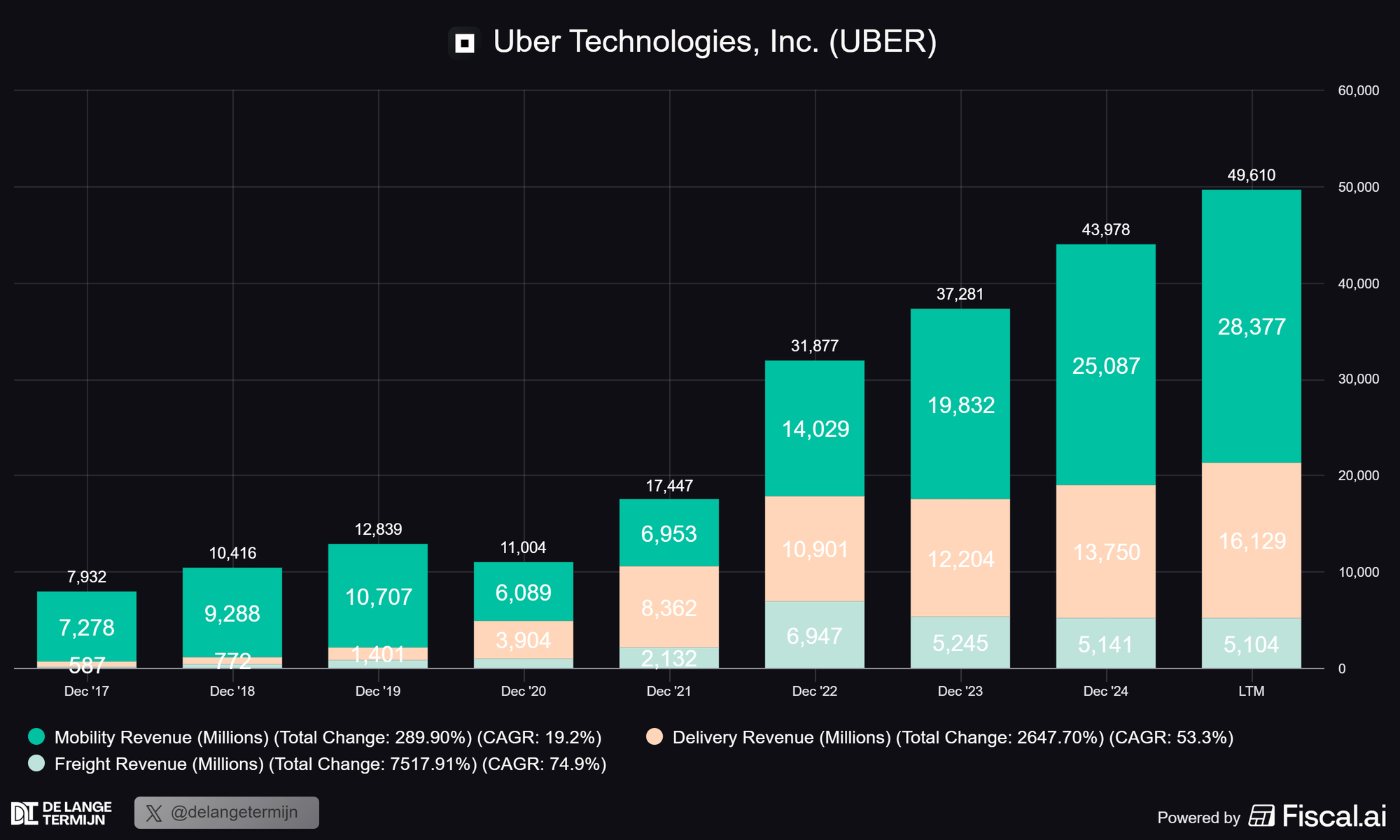

Naast ritjes groeit ook de bezorgtak hard. Juist dit domein zal op de lange termijn sterk profiteren van verdere robotisering en automatisering.

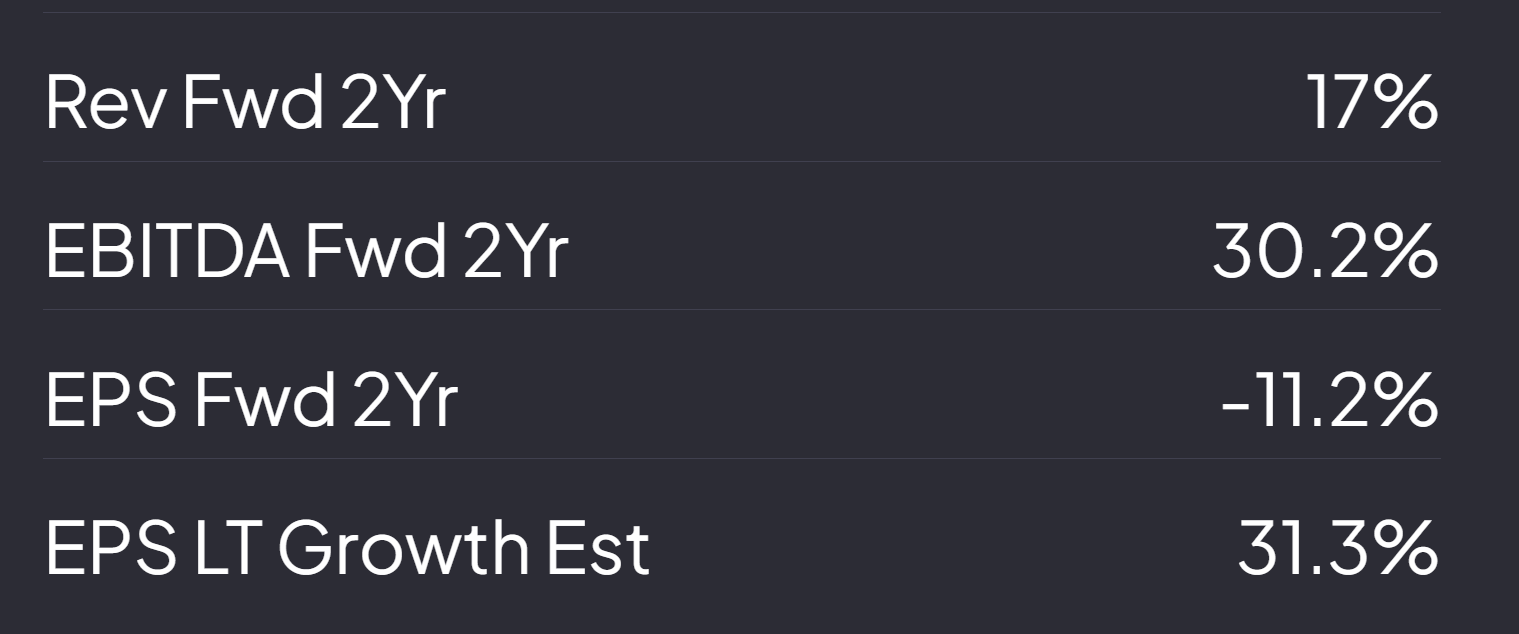

Analisten zien ook voor de komende jaren voldoende groeipotentieel. Zij rekenen op een omzetgroei van 17% per jaar en een langetermijn winst per aandeel (EPS) groei van 31,3%. In feite zeggen ze hiermee: the best is yet to come. En daar ben ik het mee eens.

Op 4 februari vindt de Q1-earnings presentatie plaats. Een logisch moment om aan te haken en het volledige verhaal en de toekomstambities van Uber opnieuw scherp te krijgen.

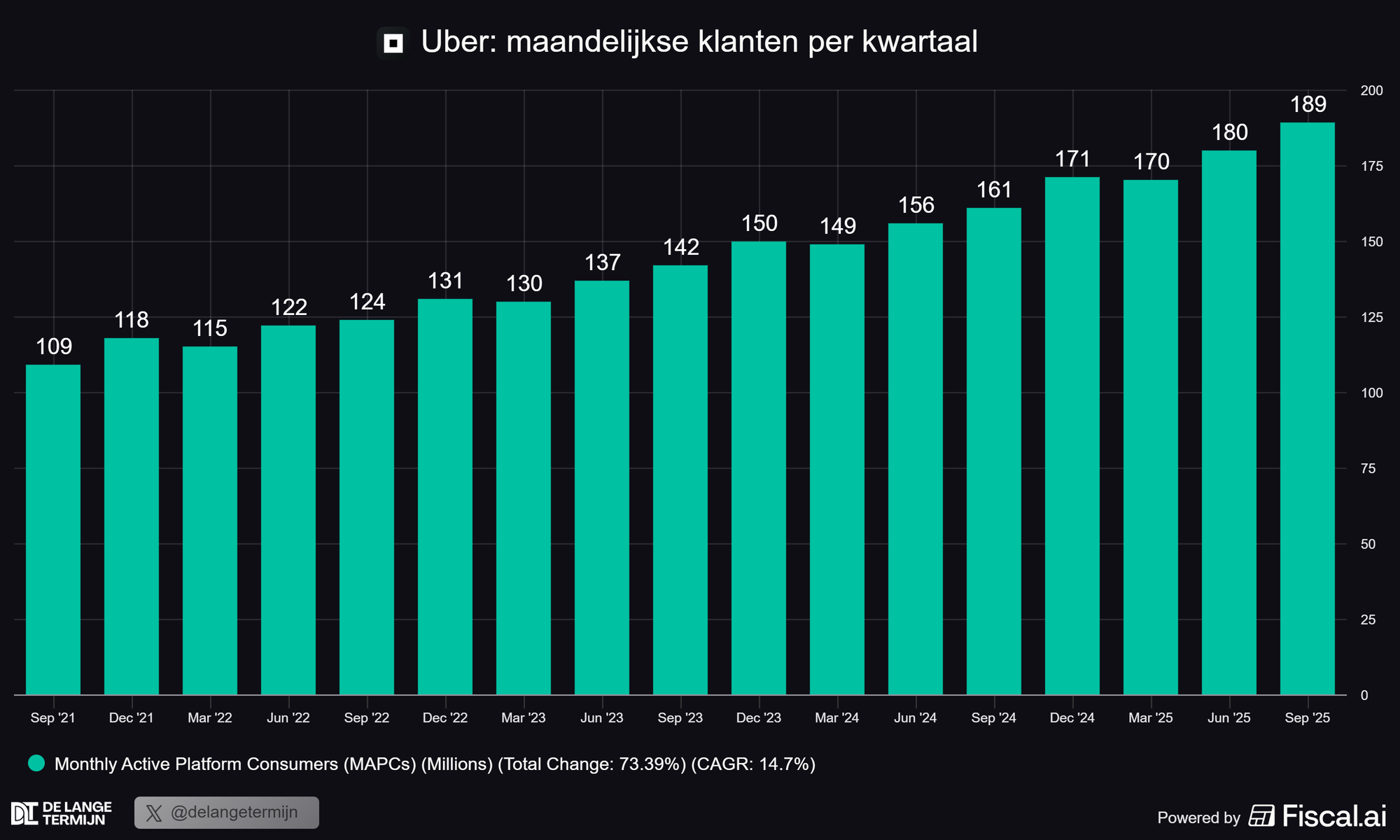

Tot slot nog één cijfer dat veel zegt over de schaal van het platform: Uber telt inmiddels 190 miljoen maandelijkse actieve klanten.

Hoeveel miljarden denk je dat het Tesla of Waymo kost om een vergelijkbaar bereik op te bouwen? En dan moeten ze ook nog klanten overtuigen die specifiek voor hún auto’s kiezen, terwijl Uber straks een aanbod heeft van tien of meer zelfrijdende auto-aanbieders die met elkaar concurreren op prijs en binnen een minuut voor je deur kunnen staan.

Dat klinkt, eerlijk gezegd, niet heel business wise.

Aantrekkelijke waardering

Waarom heb ik dan besloten om bij een koers van $80 in te stappen? Simpelweg omdat ik de waardering aantrekkelijk genoeg vind om 70% van mijn gewenste positie alvast in te nemen.

- Een forward P/FCF van 18,3 vind ik aantrekkelijk bij een bedrijf met deze groeiverwachtingen, sterke winstgevendheid en een dominante marktpositie.

- De PEG van 0,6 suggereert dat de waardering laag is in verhouding tot de verwachte groei.

- De marges zijn hoog en stijgend, en het bedrijf is financieel gezond met stevige cash- en equityposities.

- Daarnaast vermoed ik dat Uber harder kan groeien dan analisten nu inschatten, afhankelijk van hoe snel robotaxi’s daadwerkelijk realiteit worden.

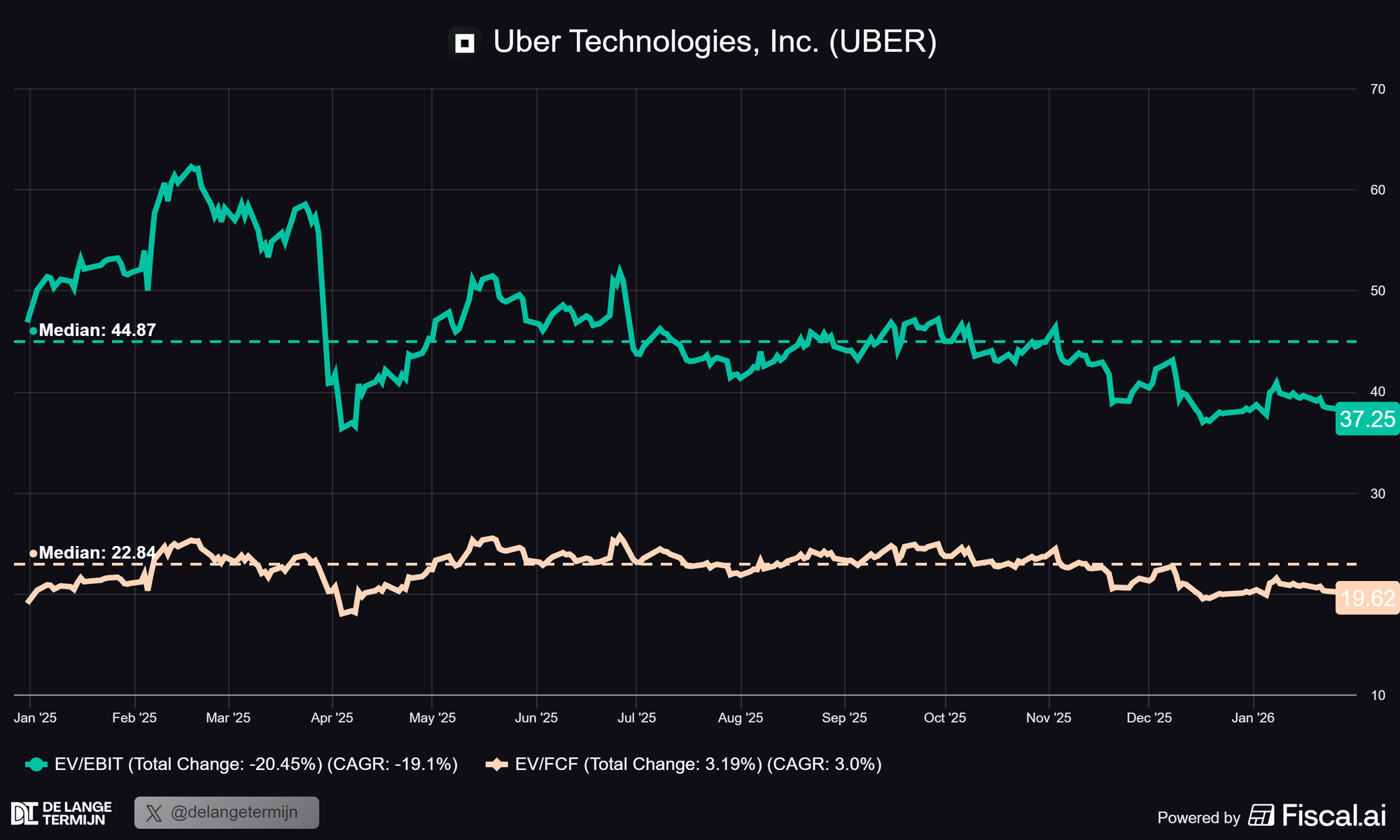

Ook historisch bekeken lijkt Uber op een interessant niveau te zitten. Zowel de EV/EBIT, wat ik een zuiverdere maatstaf vind dan EV/EBITDA, als de EV/FCF liggen duidelijk onder hun mediaan.

Niet allebei op een absolute bodem zoals in april 2025 bij een koers van $65, maar bodemvissen laat ik graag over aan slimmere beleggers. 😉

Kortom, Uber is voor mij al maandenlang één van de aandelen die bovenaan mijn lijstje stond. En net zoals Duolingo heb ik besloten om deze oude positie opnieuw in ere te herstellen, en daar voor langetermijn aan vast te houden.

Meer lezen?

Optiesportfolio: aangepaste strategie na nieuwe inzichten

In januari ben ik begonnen met mijn $10K-optiesportfolio. Er zijn een paar aanpassingen nodig om succesvol te worden.

Circle, Humanoids & Semiconductors

Een nieuwe positie, een startup waar ik eindelijk aandelen van ontvangen heb, en een verkoop waarover ik al weken twijfelde.

Februari update: DLT zit collectief in #TeamRodeCijfers

Iedere maand geven Twan, Jasper, Yuri en Robin een gezamenlijke blik op hun portfolio. Wat zijn de resultaten en waar zien zij kansen ontstaan?