Netflix knalt +86% omhoog in een jaar, draait recordkwartalen en wint de streamingoorlog glansrijk. Alphabet daarentegen zakt juist -12%, ondanks bizar sterke cijfers én een AI-strategie die begint te renderen.

In deze analyse vergelijken we beide aandelen op cijfers, kansen en risico’s. Welke reus biedt de beste risk/reward voor de komende jaren — de mediamagnaat of de AI-koning?

Netflix (NFLX)

Netflix blijft iedereen verbazen. Dit bedrijf werd enkele jaren geleden nog gezien als dé grote kanshebber om de "streaming wars" te verliezen van de opkomende Disney+, Prime Video en HBO Max. Hoe anders is het sentiment nu?

De koers steeg maar liefst +86% in het afgelopen jaar. En dat is terecht. Netflix heeft in het eerste kwartaal van 2025 sterke financiële resultaten geboekt, ondanks economische onzekerheden en toenemende concurrentie.

Met een omzetgroei van 13% op jaarbasis tot $10,54 miljard en een nettowinst van $2,89 miljard, overtrof het bedrijf de verwachtingen van analisten.

De trend is uiterst positief: Netflix lijkt een solide, groeiende business gebouwd te worden waarin het als één van de grote winnaars onder de streaming diensten is geworden.

Kansen en uitdagingen

Er zijn ook een paar uitdagingen waar Netflix mee te maken heeft.

Koers loopt vooruit op de groei

Netflix heeft een flinke koersstijging laten zien in de afgelopen jaren, maar daar stond ook een aardige groei tegenover. Is het aandeel nog steeds aantrekkelijk?

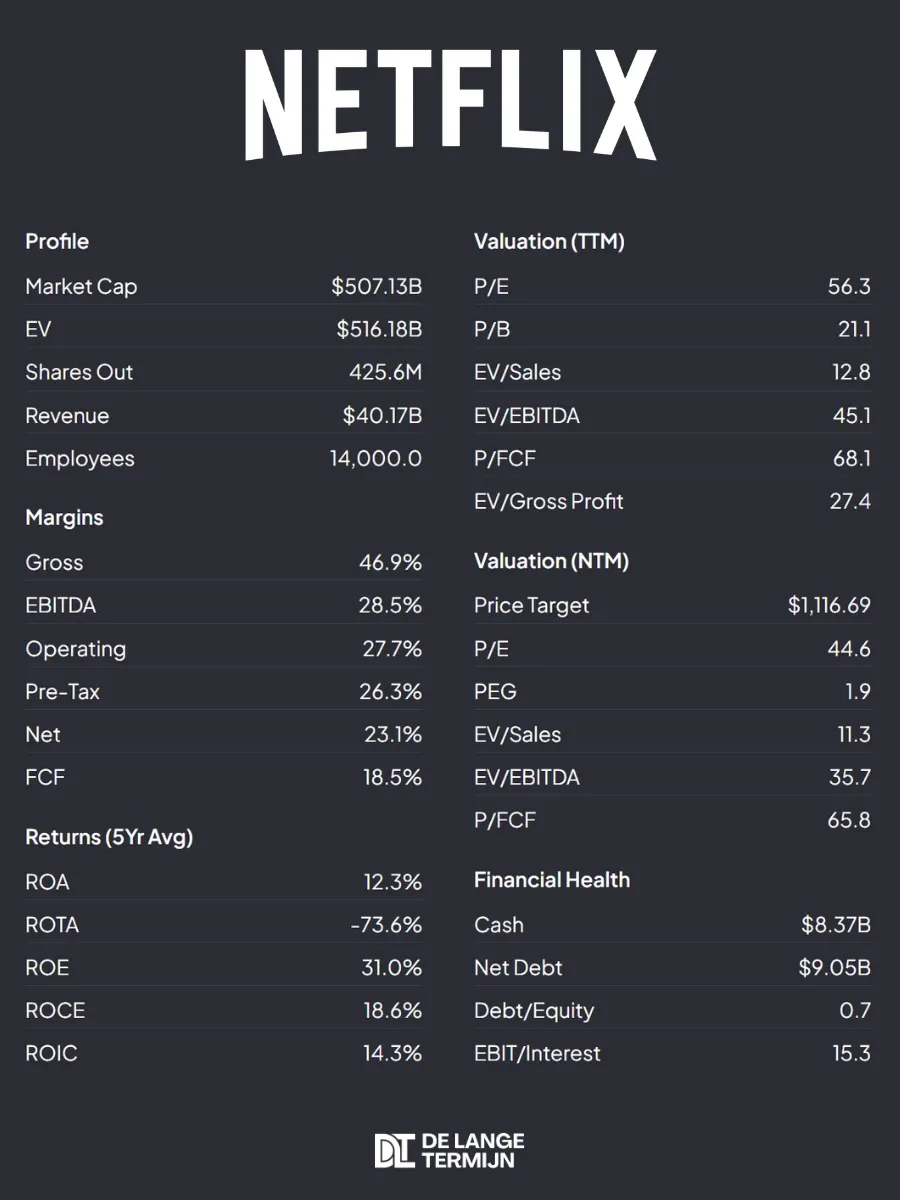

- Analisten zien de omzet jaarlijks stijgen met 13%, terwijl de winst-per-aandeel (EPS) stijgt met 24,8% in de komende twee jaar. Dat is een aardige groei, en zelfs licht hoger dan de afgelopen jaren.

- Een P/FCF van 66-68x is behoorlijk fors. Dat lijkt aardig prijzig voor de groei van dit bedrijf, zeker gezien de volwassenheidsfase waarin Netflix zich verkeerd.

- Een PEG van 1,9x suggereert ook dat de waardering iets te hoog is voor de groeiverwachting.

- Netflix heeft wel bewezen een ontzettend solide, winstgevend bedrijf te zijn, en heeft het vertrouwen van beleggers verdiend.

Analisten zijn overwegend positief. Maar liefst 33 van de 50 analisten zijn positief en beschouwen het als een (strong) buy, met een price target van $1.116.

Kortom, het bedrijf heeft een sterke groei laten zien en het vertrouwen verdiend, maar er lijkt behoorlijk wat positiviteit in de koers verwerkt.

Commissievrij beleggen voor iedereen. Automatiseer je groei aan de hand van een pie (mandje), ontvang dagelijks rente en beleg al vanaf €1 met fractionele aandelen.

Lees onze review en ontvang een gratis fractioneel aandeel als je een account opent.

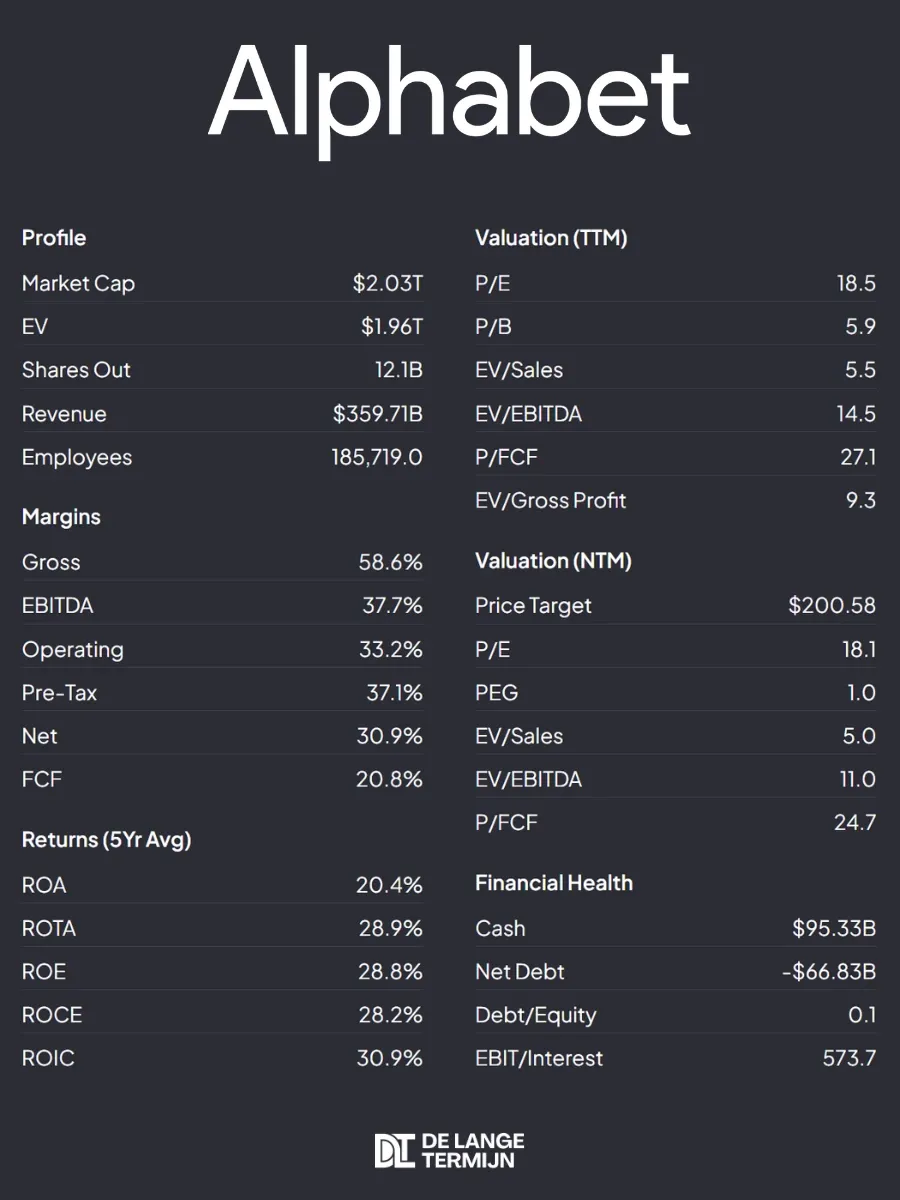

Alphabet (GOOG)

Dit zou zomaar één van de meest aantrekkelijke Magnificent 7-aandelen van dit moment kunnen zijn. De koers staat dit jaar -12% lager. Gedeeltelijk terecht (zie de uitdagingen hieronder), maar voor een groot deel ook ingegeven door sentiment dat niet wordt ondersteund door de cijfers.

Alphabet trapte 2025 af met een knalresultaat. De omzet steeg met +12% naar $90,2 miljard, maar het échte vuurwerk zat bij de winst: +46% naar $34,5 miljard netto.

De winst per aandeel ging met +49% omhoog naar $2,81. Ja, daar zat een eenmalige meevaller van $8 miljard bij (winst op investeringen), maar ook zonder die boost zijn de cijfers ijzersterk.

En belangrijker: de groei van Search laat zien dat de angst voor AI-concurrentie voorlopig flink overdreven was.

Kortom: AI, cloud, search én advertenties leveren nog altijd keiharde dollars op. Alphabet bewijst opnieuw dat Big Tech verre van afgeschreven is.

Lees hier ook een uitgebreide deepdive over Alphabet:

Kansen en uitdagingen

Ook Alphabet kent logischerwijs een paar uitdagingen:

Een aantrekkelijk Mag-7 aandeel

Voor de kwaliteit die je krijgt met Alphabet, is het aandeel zeker aantrekkelijk gewaardeerd.

- Met een jaarlijkse omzetgroei van 10,6% en een EPS-groei van 12,4% groeit Alphabet minder hard dan Netflix, maar daar krijg je wel hogere marges en een lagere relatieve waardering voor terug.

- Een P/E onder de 20 zal zelfs een valuebelegger aanspreken, en ook de PEG van 1 toont aan dat groei en waardering mooi in balans zijn.

- Alphabet is extreem winstgevend, heeft flinke investeringen in private equity, en biedt toekomstige upside via hun bets op AI, quantum computing en zelfrijdende auto's.

- Je krijgt er bovendien een klein dividend bij van 0,5%.

Analisten zijn sterk positief over dit aandeel: 54 van de 66 geven een (strong) buy-advies. Het gemiddelde koersdoel ligt op $199, wat neerkomt op een potentieel rendement van zo’n +19%.

Netflix of Alphabet: wie is de winnaar?

Je kunt gerust stellen dat dit allebei kwaliteitsbedrijven zijn, elk met een dominante positie in hun eigen sector.

Netflix lijkt één van de grote winnaars van de streaming wars, terwijl Alphabet – ondanks het negatieve sentiment – een solide cashcow blijft met een sterke positie in het heden én volop kansen voor de toekomst.

Voor beleggers met een langetermijnvisie zijn beide aandelen een prima keuze.

Toch gaat mijn voorkeur licht uit naar 🏆 ALPHABET vanwege de aantrekkelijke waardering, hun investeringen in next-gen technologie én de kans op koersherstel na een overdreven correctie.

Wil je meer deepdives en analyses?

Word dan PLUS-lid van DLT en krijg wekelijks toegang tot uitgebreide deepdives over de interessantste aandelen voor de moderne belegger.

Bespreek ideeën in onze community, blijf op de hoogte van de markt – en dat allemaal in slechts een paar minuten per week.

Ontvang verrassende ideeën, diepgaande inzichten en toegang tot onze portefeuille — zonder zelf tientallen uren onderzoek te doen.

✓ Actueel inzicht in onze portfolio's

✓ Analyses die je uren research besparen

✓ Inzichten over aandelen, crypto én ETF's

✓ Volledige toegang tot de community