Het is momenteel een behoorlijke uitdaging om aantrekkelijke aandelen te vinden. Veel solide groeiaandelen zijn relatief hoog gewaardeerd, met koersen rond hun all-time-high.

Maar is er ook een sector op de markt die mogelijk wél kansen biedt voor beleggers? Dat zijn de winstgevende aandelen zonder een opvallend hoge groei, maar die wel beschikken over een groeiende free cashflow en dit geld nuttig weten te benutten (met een hoge ROIC). Deze aandelen zijn vaak minder besproken, minder populair en daardoor een potentieel kans voor langetermijn beleggers.

Vandaag bespreek ik één van die aandelen: Match Group. Dit bedrijf is de marktleider op het gebied van datingapps en is beschikbaar in meer dan 40 talen over de hele wereld. Het heeft een divers portfolio van merken, waarbij Tinder, Hinge en OkCupid tot de meest bekende behoren.

Beleggers hebben echter de afgelopen jaren weinig liefde gekregen vanuit Match Group. De koers is maar liefst met 63,7% gedaald sinds hun IPO. Maar zoals in elke relatie geldt: het is niet altijd rozengeur en maneschijn.

Is de relatie tussen Match Group en hun aandeelhouders er één waarbij volharding loont? Dat gaan we ontdekken in deze analyse.

Disclaimer: op moment van publiceren hebben Jasper en Twan beiden geen positie in Match Group

Key Summary

Dit zijn de drie belangrijkste conclusies uit deze analyse:

Wat doet Match Group?

Match Group is de onbetwiste marktleider binnen de wereld van datingapps. Voor Nederlandse vrijgezellen zullen apps als Tinder en Hinge waarschijnlijk het meest bekend zijn. Maar ook OkCupid, Match, Meetic en Plenty of Fish zijn voor velen geen onbekend terrein.

Met ongeveer 15,2 miljoen betalende gebruikers is Match Group verreweg de grootste speler in dit domein. Alleen de datingapp Bumble (BMBL) kan enigszins als uitdager worden beschouwd, maar met slechts ~4 miljoen betalende gebruikers ligt het aantal ver achter.

Online dating is tegenwoordig niet meer weg te denken uit onze maatschappij. In een tijd waarin we het grootste deel van onze tijd online doorbrengen, lijkt het vinden van een partner steeds uitdagender te worden. Het is dan ook geen verrassing dat datingapps sinds hun opkomst razend populair zijn geworden.

Iedereen heeft wel een mening over online dating. "Vroeger sprak je elkaar nog aan in de kroeg! Online dating heeft alles verpest." Dit sentiment is herkenbaar en kan de mening van mensen beïnvloeden. Maar dit is een analyse voor beleggingen, geen sentimenteel gedoe, dus het is belangrijk om deze analyse voornamelijk feitelijk te benaderen.🫡

Volgens een Amerikaanse onderzoek uit 2023:

- Ongeveer 3 op de 10 Amerikanen gebruiken of hebben datingapps gebruikt, vooral jongeren onder de 30 (53%).

- Tinder is verreweg de populairste app, gevolgd door Bumble, OkCupid en Hinge. Van deze vier apps behoren er drie tot Match Group.

- Ongeveer 1 op de 10 langdurige relaties is ontstaan via een datingapp, waarbij 4 op de 10 volwassenen aangeeft dat datingapps hun zoektocht naar een serieuze partner hebben verbeterd.

- Ruim de helft van de gebruikers heeft een positief sentiment ten opzichte van datingapps.

- Ongeveer 1/3 van de gebruikers is bereid ervoor te betalen.

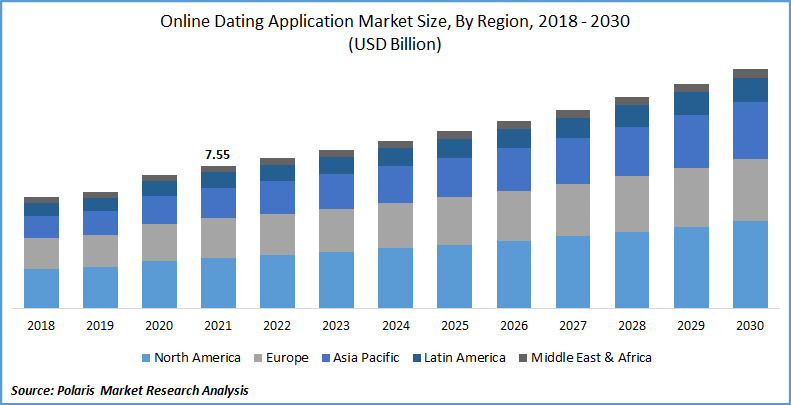

De markt voor online dating groeit naar verwachting jaarlijks met 12,6% tot 2030. Ter vergelijking: dit is vergelijkbaar met de groei van de e-commercemarkt (~15% CAGR), een sector waar beleggers veel enthousiasme voor tonen. Het is zeker geen hypergroeidomein, maar deze groeiverwachting biedt zeker kansen.

Deze groei, in combinatie met de bijna monopoliepositie van Match Group, suggereert dat het bedrijf mogelijkheden heeft om zowel het aantal gebruikers als de winstmarges uit te breiden.

Hoe ziet de groei eruit?

Match Group begint een volwassen groeifase te betreden. Dat betekent dat de absolute focus op omzetgroei steeds meer ruimte maakt voor winstgevendheid, marges en een grotere vrije cashflow. Deze verschuiving is ook zichtbaar in de resultaten van de afgelopen kwartalen.

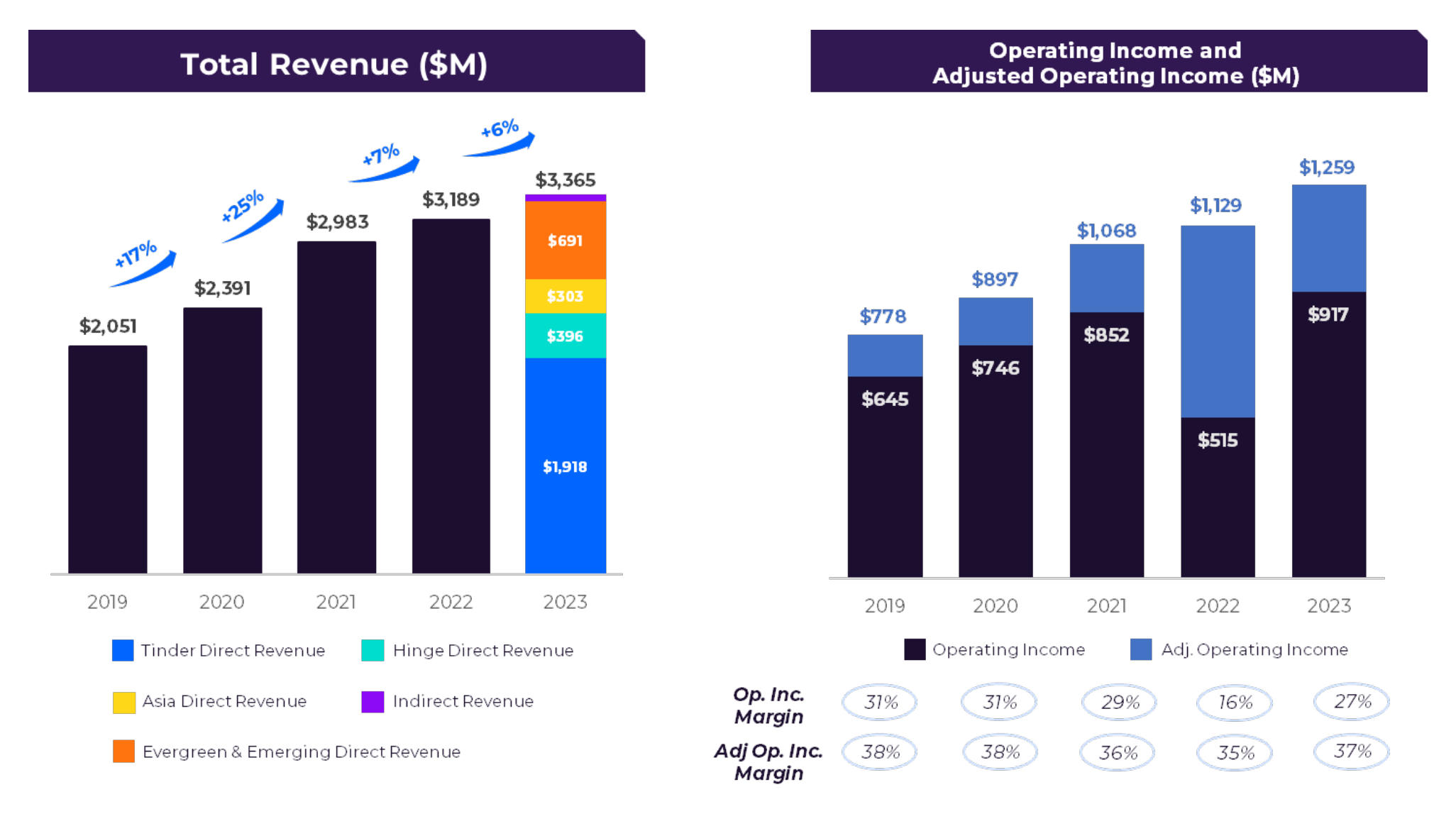

De omzet steeg in 2023 naar $3.365 miljard dollar. Dat is een 6% stijging ten opzichte van het vorige jaar. We zien met name dat hun flagships - Tinder en Hinge - een sterke groei laten zien. In Q4 groeide de omzet uit Tinder met 11%, waarbij de Hinge omzet steeg met 50%. Opvallend is dat de Aziatische markt geen groei laat zien. Overall brengt dit wel een omzetgroei van 10% in Q4 met zich mee.

In 2023 steeg de omzet naar $3.365 miljard, een stijging van 6% ten opzichte van het voorgaande jaar. Vooral hun vlaggenschipproducten - Tinder en Hinge - lieten sterke groei zien. In het vierde kwartaal steeg de omzet van Tinder met 11%, terwijl die van Hinge met 50% toenam.

Opvallend genoeg vertoont de Aziatische markt geen groei. Over het algemeen resulteerde dit in een omzetgroei van 10% in het vierde kwartaal.

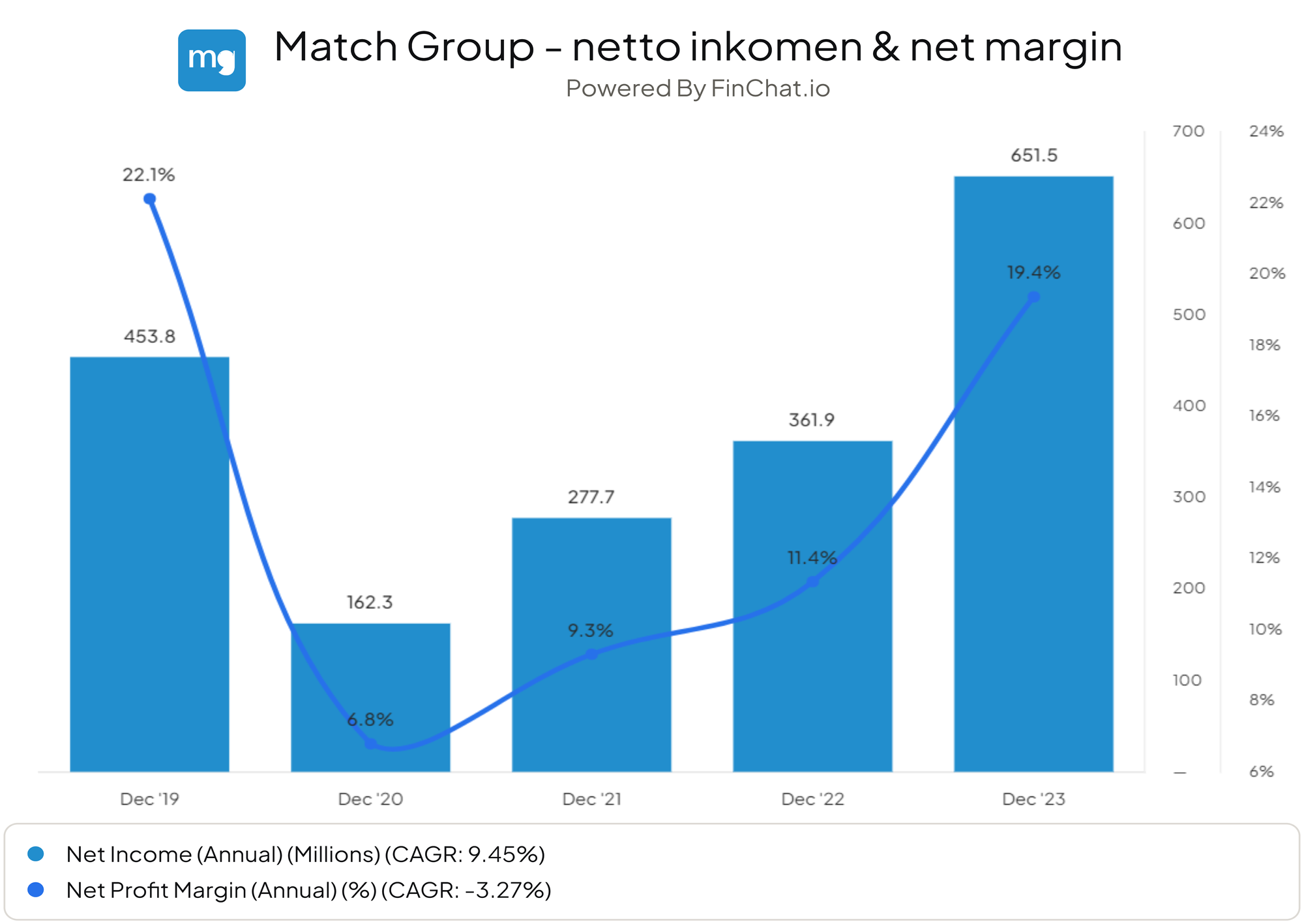

Als we kijken naar de nettowinst van de afgelopen jaren, zien we duidelijk de hernieuwde focus van Match Group. Het bedrijf is al geruime tijd winstgevend, maar heeft een significante stap gezet door hun nettomarges te verhogen.

Met een nettowinstmarge van 19,4% laat Match Group zien hoe sterk je een marktleiderspositie kunt benutten. Ondanks dat de omzet slechts met 10% is gestegen in het afgelopen jaar, is hun nettowinst met 80% toegenomen.

Dit illustreert de verschuiving van een bedrijf dat voorheen gericht was op 'groei tegen elke prijs' naar een bedrijf dat solide groeit vanuit een sterke, winstgevende positie.

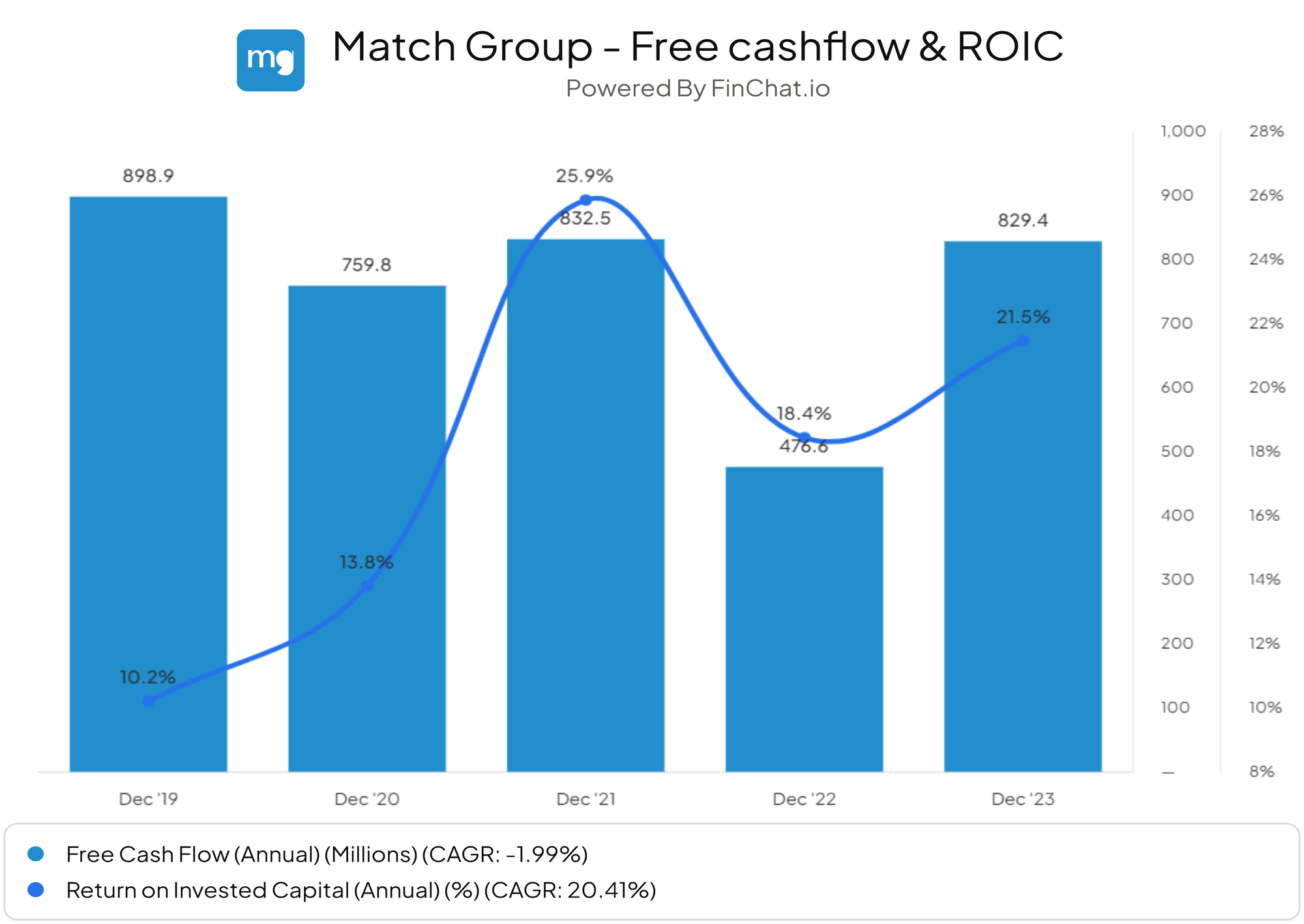

Dit wordt bevestigd wanneer we de winstgevendheid van Match Group vergelijken met andere spelers in dit domein. Op vrijwel alle meetbare criteria presteert het bedrijf bovengemiddeld, of is het zelfs de onbetwiste uitblinker binnen deze sector.

Met een Return on Invested Capital (ROIC) van 22,6% en een Free Cash Flow (FCF) marge van 24,6%, lijkt Match Group uitstekend gepositioneerd om uiteindelijk in staat te zijn om het geduld van hun aandeelhouders te belonen.

Is het dan enkel rozengeur en maneschijn? Tot nu toe lijkt deze analyse een positief verhaal te vertellen over een bedrijf met redelijke omzetgroei, een unieke monopoliepositie in een industrie die jaarlijks met 12,6% groeit, en uitstekende marges. Maar er is een reden waarom de koers al jaren onder druk staat.

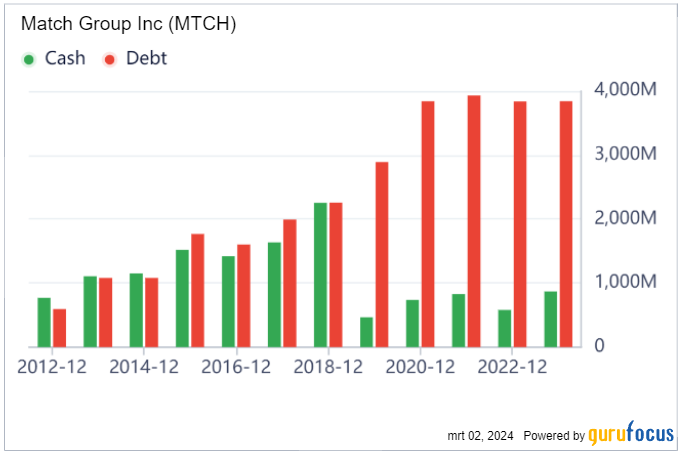

Om het eerste probleem te belichten: Match Group kampt met een enorme schuld. Met ruim $3,8 miljard aan langlopende schulden, en slechts $862 miljoen aan cash op hun rekening, staat het bedrijf voor een financiële uitdaging.

Dit brengt het bedrijf niet direct in acute problemen, maar het betekent wel dat de hogere nettowinsten niet kunnen worden gebruikt om de omzetgroei te bevorderen. Een groot deel van de winst zal moeten worden gebruikt voor de aflossing van de schuld.

Vanaf 2026 begint Match Group met het terugbetalen van hun schuld, volgens een aantal stappen:

- In 2026: $500 miljoen aflossing

- In 2027: $450 miljoen aflossing

- In 2028: $500 miljoen aflossing

Met de verwachte stijgende nettowinst heeft Match Group voldoende kapitaal beschikbaar om (deels) te investeren in groei en anderzijds om aandelen terug te kopen als beloning voor de aandeelhouders. En het terugkopen van aandelen is geen overbodige luxe.

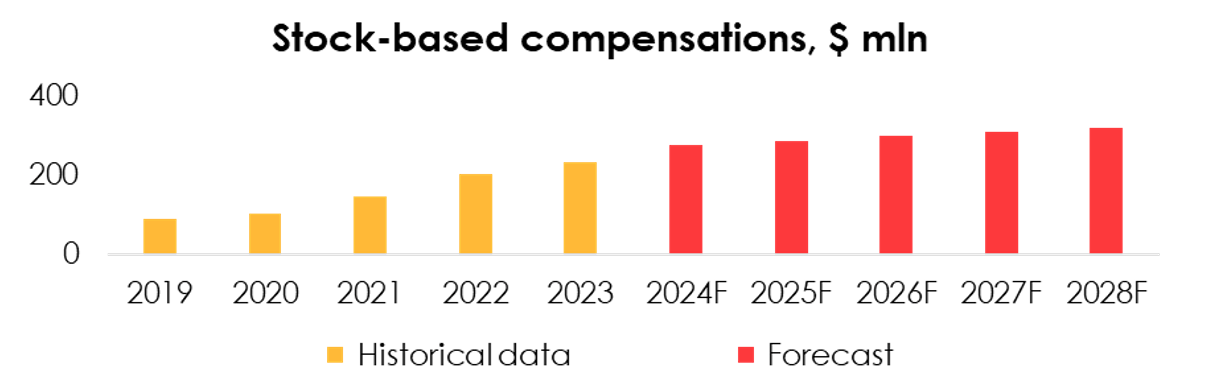

Dit brengt ons bij het tweede probleem dat beleggers terughoudend maakt om Match Group als een solide investering te zien: de stock-based compensation is relatief hoog en stijgt jaarlijks. In het afgelopen jaar is er $232 miljoen aan aandelen uitgegeven, wat ruim 1/3e van de totale winst vertegenwoordigt.

Voor het komende jaar verwacht het management dat dit ongeveer $275 miljoen zal bedragen, wat neerkomt op een verwatering van ongeveer 2% van de huidige waardering.

Naast het risico van de schuldenlast en hoge stock-based compensation, zijn er natuurlijk ook traditionele risico's voor een marktleider:

- Als marktleider is het moeilijk om veel nieuwe (betalende) gebruikers aan te trekken. In combinatie met mogelijke nieuwe toetreders - hoewel het betreden van deze markt vanwege het netwerkeffect buitengewoon moeilijk is - en nieuwe manieren om te daten, zou dit de groeiambitie onder druk kunnen zetten.

- Er is weinig ruimte voor acquisities om verdere groei te stimuleren. Alleen Bumble zou qua aanbod direct een aanzienlijke toevoeging kunnen bieden aan hun portfolio, maar zo'n overname lijkt onwaarschijnlijk.

Is dit aandeel aantrekkelijk?

Tijd om te kijken naar de hamvraag van iedere analyse: is Match Group momenteel een aantrekkelijk gewaardeerd aandeel?

Vanwege de relatief beperkte omzetgroei en de focus op winstgevendheid en vrije cashflow, is het acceptabel om dit aandeel ook meer vanuit traditionele waarde-metrics te beoordelen. Zo is de P/E ratio historisch laag, en bevindt ook hun EV/Sales zich op het laagste punt sinds hun IPO de afgelopen maanden.

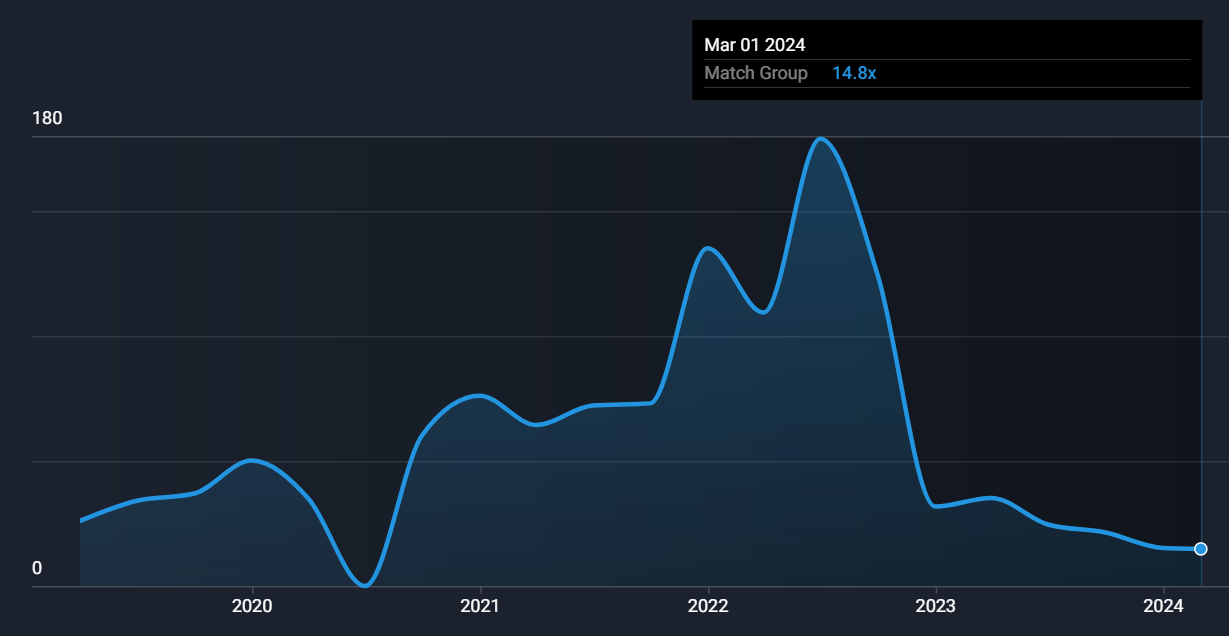

Mijn favoriete metric, de Enterprice Value / Free Cashflow, suggereert dat het aandeel aantrekkelijk gewaardeerd is. De huidige EV/FCF is 17.7, terwijl analisten verwachten dat de Forward EV/FCF (een metric gebaseerd op één jaar en de huidige groeiverwachting) slechts 9.9 zal zijn.

Winstgevende bedrijven met stijgende marges en degelijke omzetgroei, onder een EV/FCF van 20, worden vaak beschouwd als aantrekkelijk geprijsd. Uiteraard zet de hoge schuldenlast van Match Group een lichte rem op deze waardering, maar ik beschouw het nog steeds als aantrekkelijk.

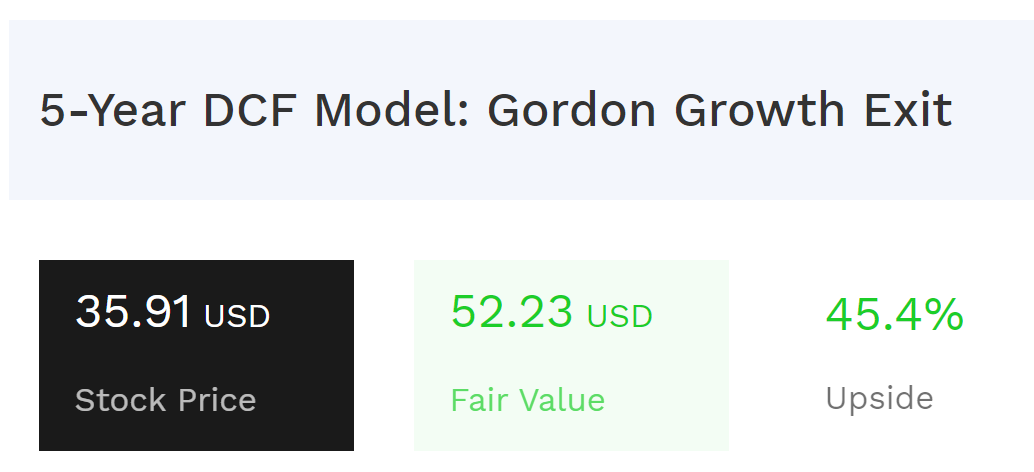

De hamvraag: wat is de fair value van Match Group en ligt er een aantrekkelijke upside voor beleggers? Volgens mijn rekenmodel, gebaseerd op een Discounted Cashflow Analyse met een verwachte omzetgroei van 8% CAGR in de komende vijf jaar en 36% EBITDA marges, is het aandeel redelijk gewaardeerd tussen de $50 en $55. Dit impliceert een potentiële upside van 45,4%.

Uitgaande van een 15% 'margin of safety' om jezelf te beschermen tegen onzekere factoren, beschouw ik dit als een aantrekkelijke investering onder de ~$45.

Het is echter belangrijk om te beseffen dat 'fair value' niet alles zegt. Er is vaak een reden waarom aandelen ondergewaardeerd zijn. In het geval van Match Group, heeft het bedrijf een aanzienlijke schuldenlast, een hoge stock-based compensation voor hun werknemers en lijkt hun omzetgroei redelijk sterk af te nemen. Deze factoren kunnen de beleggingsbeslissing beïnvloeden, zelfs als de waardering aantrekkelijk lijkt.

Conclusie

Match Group beschouw ik persoonlijk als een aantrekkelijk aandeel voor beleggers die graag iets meer de 'value' kant op willen, en aandelen willen bezitten ondergewaardeerd zijn, zonder direct in het bakje van uitgegroeide bedrijven te hoeven vissen.

Qua waardering lijkt Match Group momenteel een aantrekkelijke kans te bieden voor een positie. Als het management hun free cashflow slim weet te benutten, en hun schulden kan verlagen zonder aandeelhouders ervoor te laten betalen, dan lijkt er genoeg potentie te zijn om positief te verrassen in de komende jaren.