Jarenlang was software dé gouden standaard voor aandelen. Hoge marges, enorm schaalbare groei, en dankzij digitalisering een haast eindeloos plafond. Maar inmiddels is dit een pijnlijke categorie geworden voor veel beleggers, grotendeels door de opkomst van Artificial Intelligence.

In januari schreven we hier een uitgebreid artikel over, met meer context waar de angst vandaan komt. En nog belangrijker: is die angst terecht? Met onze conclusie dat sommige bedrijven wel degelijk disruptie gaan merken, terwijl anderen er juist van kunnen profiteren.

Als context: softwarebedrijven waren in 2021 gemiddeld gewaardeerd op 18,6x de omzet. Inmiddels is dat fors gedaald naar slechts 6x de omzet. Waren ze toen (te) duur? Waarschijnlijk wel. Maar er is ook het andere uiterste.

Kortom, als een hele categorie aandelen daalt vanwege dezelfde angst, maar sommigen juist fundamenteel sterker uit de strijd komen, dan is het verhaal duidelijk:

Dit is een kans voor stockpickers die dankzij geduld prima door kortetermijn koersdalingen heen kunnen prikken, om op langetermijn potentieel spekkoper te zijn van geweldige groeibedrijven met enorme cashflows.

Vandaag beantwoorden we twee vragen:

- Hebben we de bodem al gezien van de softwaresector? Waarbij we de iShares Expanded Tech-Software Sector gebruiken als proxy.

- Welke kansen zijn er nu bij aantrekkelijke bedrijven die er volgens ons wél sterker uit komen?

Commissievrij beleggen voor iedereen. Automatiseer je groei aan de hand van een pie (mandje), ontvang dagelijks rente en beleg al vanaf €1 met fractionele aandelen.

Lees onze review en ontvang een gratis fractioneel aandeel als je een account opent.

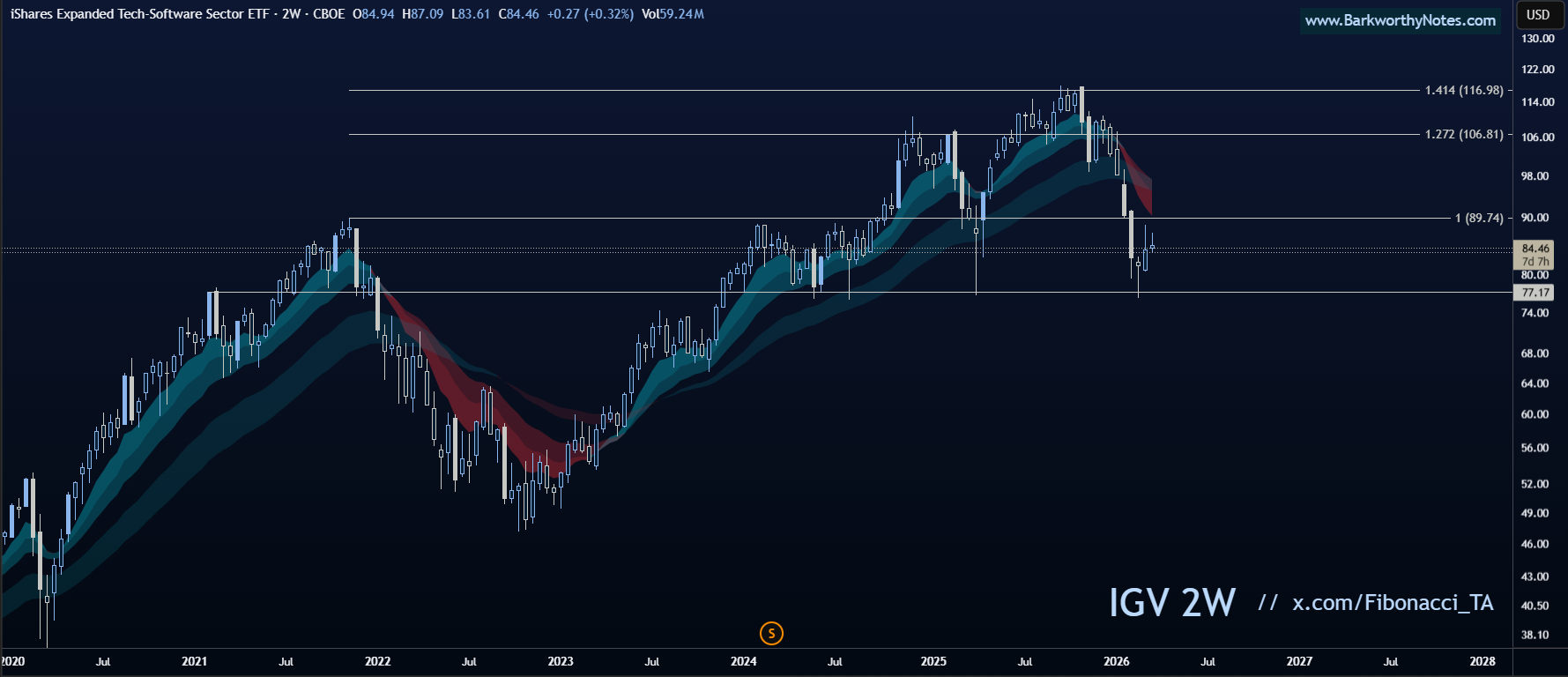

De bodem van software lijkt gezet

De iShares Expanded Tech-Software Sector ETF (IGV) volgt breed de softwaremarkt en heeft sinds de start in 2002 al een mooie +1.000%. Waren er dips? Zeker. Maar die zijn in de minderheid: drie stuks van meer dan -40% in ruim twintig jaar.

De huidige correctie van -35% is fors, maar past in het plaatje van een grafiek die telkens herstelt.

En daar zien we nu de eerste signalen van. De voorlopige bodem is gezet op een heel significant punt van steun en weerstand door de jaren heen. Dat punt is ligt op $77 en dat was lange tijd weerstand maar vormt sinds 2021 ook een heel sterk steun niveau, waar kopers duidelijk waarde zien in deze ETF.

We vonden daar, ook dit keer, duidelijk kopers en de koers en het onderliggende volume ondersteunen dat. Het volume is na de daling goed meegestegen, wat laat zien dat kopers echt terug zijn gekomen.

Nu mogen we ons opmaken voor een test met de EMA cloud.

- Wordt die in één keer gewonnen? Zeer bullish.

- Krijgen we eerst een pullback die een higher low maakt? Nog steeds bullish. Pas als we onder de $77 duiken, verander ik van bullish naar bearish.

Drie kansen met software (en één bonus)

Uit de analyse hierboven van Yuri blijkt dat de bodem in breed softwareaandelen hoogstwaarschijnlijk is gezet.

Het is interessant om te kijken of we de krenten uit de pap kunnen vinden in deze categorie. Nogmaals, het sentiment in deze sector is pessimistisch, waardoor de koersen de komende jaren onder druk kunnen blijven staan.

Voor beleggers met een redelijke tijdshorizon van minimaal 1+ jaar lijken er wel een paar serieuze kansen te ontstaan. Zeker in thema's die juist zouden moeten profiteren van AI, zoals Cybersecurity.

Dit zijn drie aandelen (en één bonus) die op mijn radar staan als keuzes voor een potentiële outperformance zodra het stof is opgewaaid.

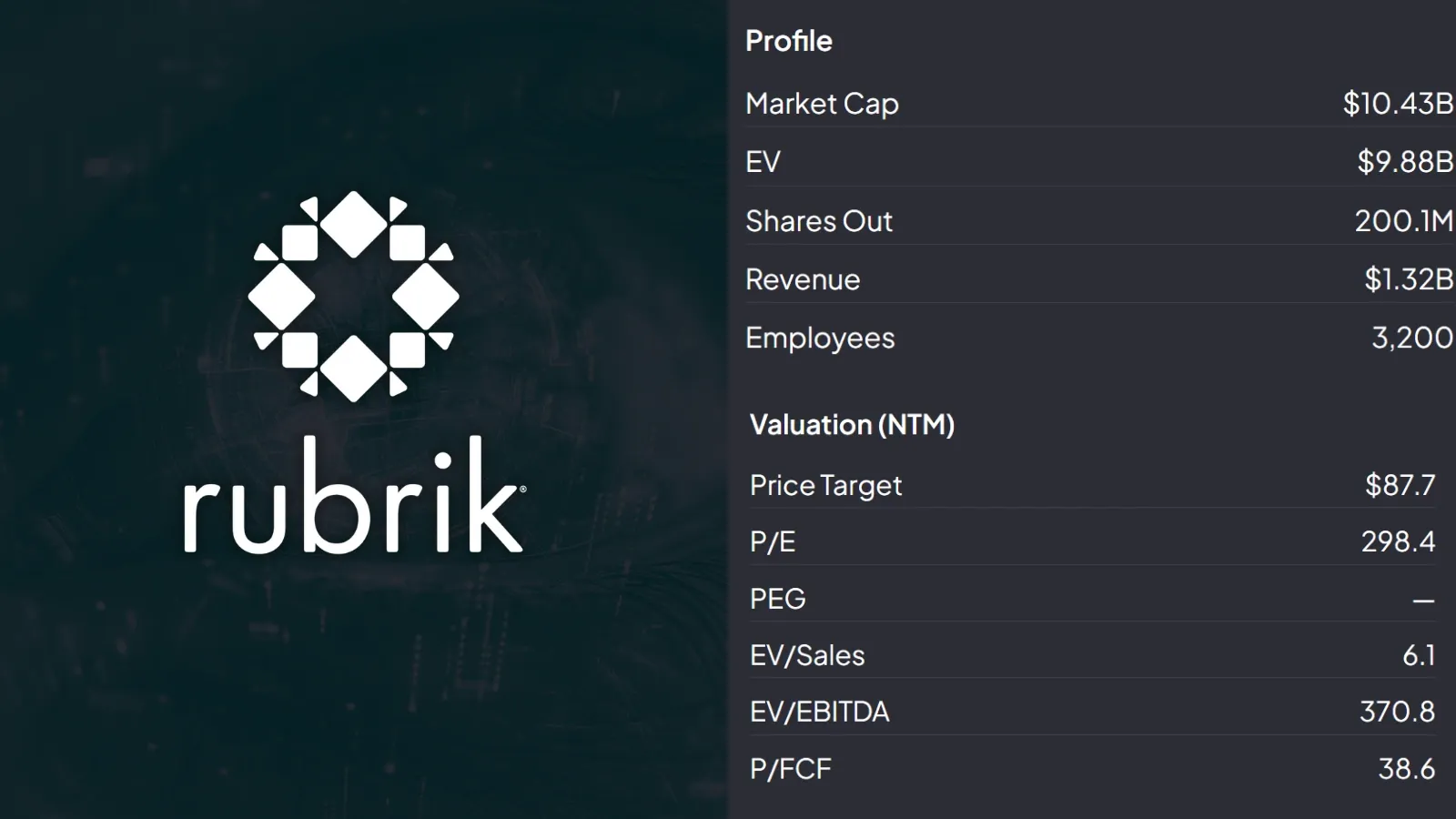

Rubrik (RBRK)

Elk groot bedrijf heeft tegenwoordig één nachtmerrie: je wordt gehackt, je data is weg, en je staat met lege handen. Rubrik is gebouwd voor exact dat moment. Ze combineren databeveiliging, back-up en herstel in één cloudplatform, zodat een organisatie na een aanval niet weken bezig is met puzzelen maar binnen uren weer operationeel is.

Wat hen onderscheidt is de proactieve aanpak: continu bewaken en automatisch detecteren of er iets mis is met je data, nog vóórdat de schade compleet is.

De koers daalde van zo'n $103 vorig jaar naar rond de $52 nu, ruim 50% lager. Twee hoofdredenen:

- Ondanks sterke groei van meer dan 50% vond de markt de waardering te hoog en de toekomstverwachtingen te mager

- Een vroege investeerder gooide bijna 3 miljoen aandelen op de markt, wat extra druk zette in een toch al moeilijk klimaat voor groeisoftware

Waarom ik hier kansen zie voor de lange termijn:

- Omzet groeit hard, terugkerende abonnementsomzet nadert de $1,4 miljard en blijft versnellen

- Het bedrijf rapporteerde voor het eerst een kwartaalwinst

- Cyberaanvallen worden vanzelfsprekender, regelgeving strenger en de gevolgen van dataverlies groter

Rubrik lost een probleem op dat geen enkel bedrijf kan negeren. Dat maakt de vraag structureel, niet cyclisch.

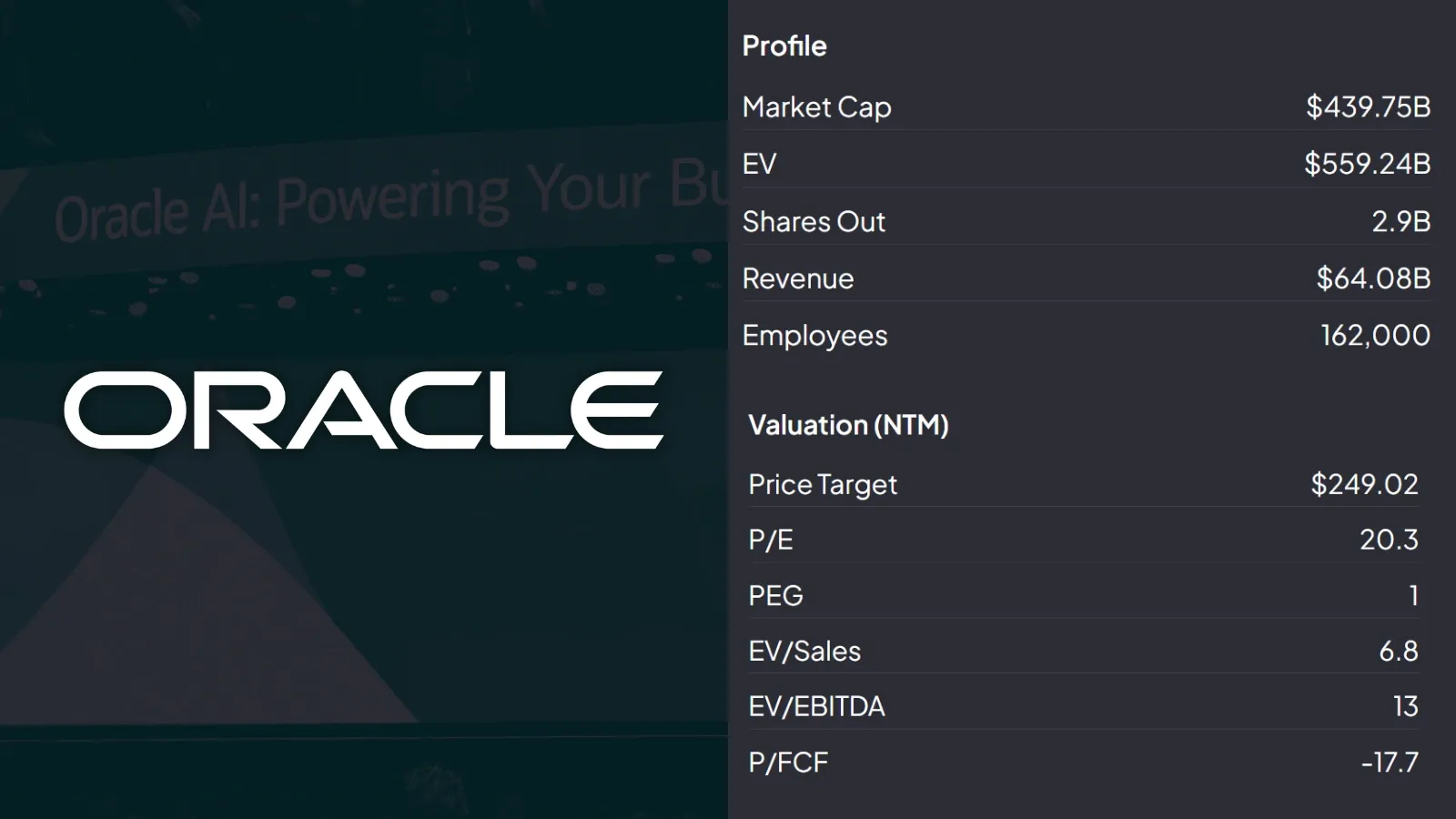

Oracle (ORCL)

Oracle bestaat al decennia en bouwde zijn naam op databases en enterprise-software. Maar het bedrijf zit midden in een transformatie die de meeste beleggers onderschatten: van klassieke softwareleverancier naar een van de grootste cloudinfrastructuurspelers ter wereld.

Meer dan de helft van de omzet komt inmiddels uit de cloud, en ze bouwen in hoog tempo datacenters specifiek voor AI-workloads. Grote partijen als OpenAI draaien op hun infrastructuur.

Die schaalambities zijn ook de reden voor de koersdaling. De koers is meer dan 50% gedaald ten opzichte van het hoogtepunt vorig jaar. De oorzaken:

- Oracle plant $50 miljard aan kapitaaluitgaven in 2026, het dubbele van een jaar eerder

- De vrije kasstroom staat daardoor zwaar negatief

- Beleggers twijfelen of de AI-deals uiteindelijk genoeg opleveren

Toch denk ik dat de langetermijnthesis overeind staat:

- De orderportefeuille staat op $553 miljard, een stijging van 325% jaar op jaar

- Voor het eerst in vijftien jaar boekte Oracle meer dan 20% groei in zowel winst als omzet

- De capex-golf is tijdelijk. Als de revenues volledig instromen, staat er een enorme kasstroommachine klaar

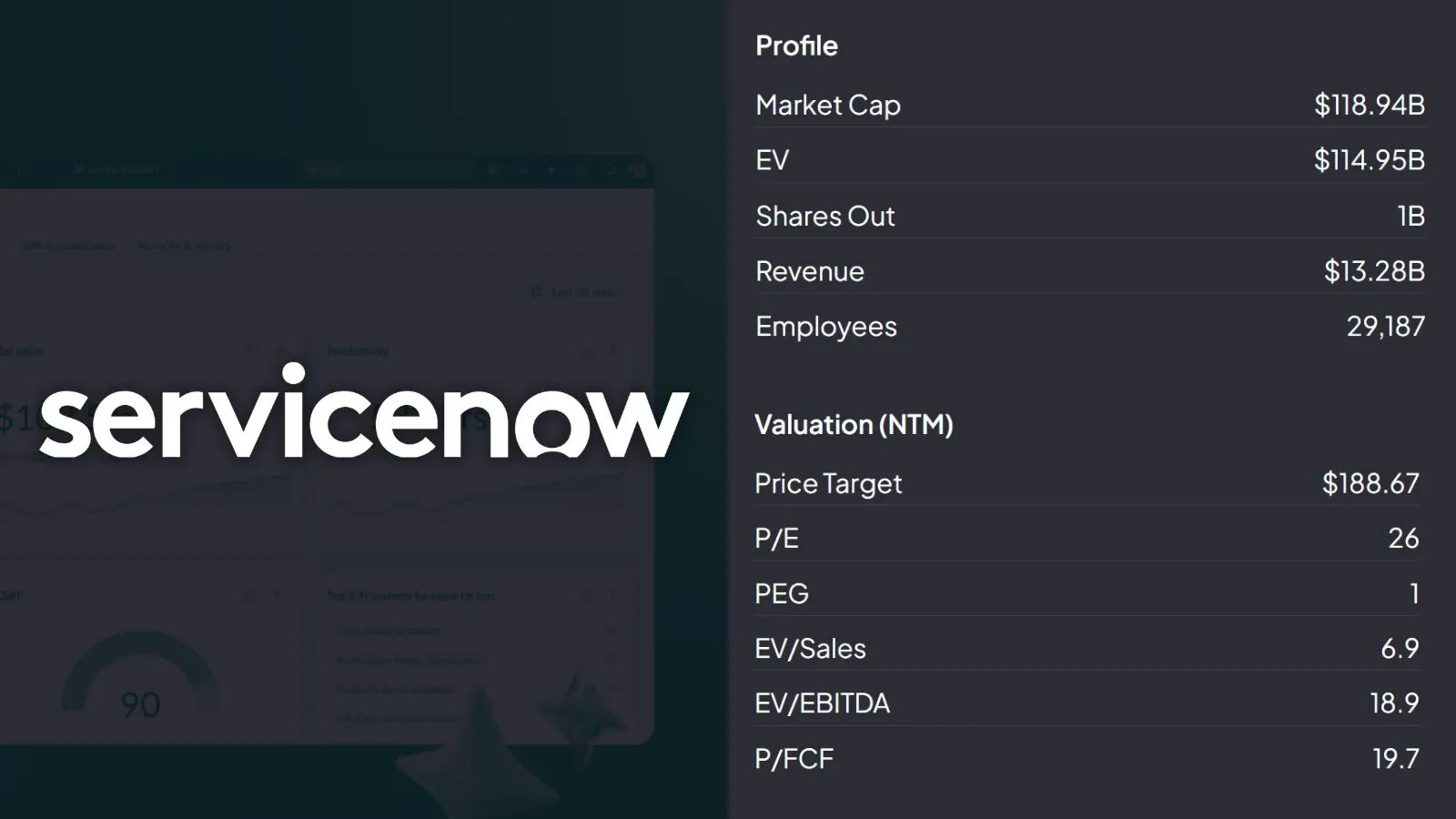

ServiceNow (NOW)

Grote bedrijven zijn van binnen een bureaucratisch moeras. IT-aanvragen die weken duren, HR-processen die niemand begrijpt, systemen die niet met elkaar praten.

ServiceNow heeft dat probleem al jaren systematisch aangepakt door alles samen te brengen op één platform. Ze zijn geen sexy product, maar ze zitten diep verankerd. Een organisatie die overstapt, vervangt niet alleen een interface maar het systeem dat HR, IT en klantenservice aan elkaar knoopt, inclusief alle rechten, audittrails en interne bedrijfsregels. Dat doet niemand zomaar.

De koers daalde in drie maanden tijd zo'n 34%, ondanks sterke resultaten. Twee angsten drijven de sell-off:

- Als AI-agents het werk van medewerkers overnemen, heb je ook minder licenties nodig

- ServiceNow kondigde een grote overname aan van bijna $8 miljard, wat extra onzekerheid toevoegde

Maar ik zie het anders. AI is voor ServiceNow juist een groeiversneller:

- Eén publieke sector deal verving 479 verouderde tools, een andere klant bespaarde $682 miljoen door over te stappen

- Hoe meer AI-agents organisaties inzetten, hoe meer behoefte aan één platform dat alles coördineert

- ServiceNow positioneert zich precies als die laag

En als bonus: Duolingo (DUOL)

Dit aandeel wilde ik niet onbenoemd laten. Toegegeven, Duoling is geen typisch softwareaandeel, maar het heeft wel veel van die kwaliteiten: hoge marges, schaalbaar, en profiteren van AI-ontwikkelingen. Ook beweegt dit aandeel sterk mee op het sentiment van de software-categorie, dus ik wilde Duolingo graag uitlichten als bonus pick in dit artikel.

Duolingo is de grootste leerapp ter wereld. Ze begonnen met talen, maar bouwen inmiddels een volledig leerplatform met wiskunde, muziek en schaken. Wat hen onderscheidt is de combinatie van gamification, AI en een astronomisch gebruikersbestand. Er is geen enkele andere learning app die in de buurt komt van hun schaal. Dat wordt nog wel eens onderschat.

De koers kelderde zo'n 25% na de Q4-earnings. Niet omdat de cijfers slecht waren, want die waren uitstekend:

- Omzet groeide 35% in Q4, jaaromzet overschreed voor het eerst de $1 miljard

- 52,7 miljoen dagelijkse gebruikers, plus 30% in een jaar

- Operationele winst verdubbelde naar $135,6 miljoen

- Meer dan $1 miljard cash op de balans

De markt reageerde op de guidance. Management kiest in 2026 bewust voor gebruikersgroei boven winst, wat de omzetgroei tijdelijk vertraagt van 30% naar 15-18% en de EBITDA-marge drukt naar circa 25%. Voor veel beleggers voelt dat als een rem. Dat begrijp ik.

Maar ik zie het anders. Dit is precies hoe je een generationeel bedrijf bouwt:

- Hun doel: 100 miljoen dagelijkse gebruikers in 2028, bijna een verdubbeling

- Bij $2,5 miljard omzet en een bescheiden waardering van 5x de sales kom je uit op ruim 200% upside

- P/E van circa 10x na de koersdaling is absurd laag voor een winstgevende marktleider

Dit is geen bedrijf dat op zijn laatste benen loopt. Dit is een bedrijf dat bewust gas terugneemt om daarna harder te kunnen accelereren. Voor beleggers die in maanden denken is dit oncomfortabel. Voor wie in jaren denkt, is dit een kans.

Daarom heb ik mijn positie in de afgelopen maanden vergroot.

Dit is hoe wij ons vermogen laten groeien. Met transparante portfolio’s, een trackrecord van 20%+ jaarlijks rendement en bewezen multibaggers.

✓ Actueel inzicht in onze portfolio's

✓ Analyses die je uren research besparen

✓ Inzichten over aandelen, crypto én ETF's

✓ Volledige toegang tot de community