In mijn tweede stuk op dit prachtige medium ga ik in op een aantal begrippen die van belang zijn voor het vinden van lucratieve LEAP-opties. De insteek was om te eindigen met een aantal voorbeelden van LEAPS die ik op de radar heb en hier voorbeelden bij te geven.

Alleen word mij tijdens het schrijven duidelijk dat het uitleggen van Implied Volatility wellicht al stof genoeg geeft voor een artikel en we de praktijkvoorbeelden doorschuiven naar deel 3 (zo creëer ik ook mijn eigen werk 😉).

Lees eerst deel 1, mocht je nog niets over LEAP-opties weten.

Alvorens we dit allemaal aftrappen, duiken we in de begrippen die van belang zijn.

Implied Volatility

Een belangrijke sleutel in de wereld van LEAP-opties is Implied Volatility (IV). IV is als de verwachting die de markt heeft over de toekomstige prijsbewegingen van een aandeel. In tegenstelling tot historische volatiliteit, die terugkijkt naar bewegingen uit het verleden, geeft Impleid Volatility aan wat we mogen verwachten.

IV en LEAP-opties zijn als Brad Pitt en Angelina Jolie in Mr & Mrs Smith. Een vurige haat-liefde verhouding, maar je kan ze niet los van elkaar zien. De IV heeft een direct effect op de premie die je betaalt voor je leap-optie.

Korte recap

De prijs voor een LEAP-optie bestaat uit twee delen: de intrinsieke waarde en de extrinsieke waarde. De eerste is het verschil tussen de uitoefenprijs van je LEAP en de prijs van het aandeel.

1. $60 strike wanneer een aandeel op $70 staat geeft je $10 aan intrinsieke waarde – dit noemen we 'in-the-money (ITM)’.

2. $80 strike wanneer een aandeel op $70 staat geeft je $0 aan intrinsieke waarde – dit noemen we ‘out-of-the-money (OTM)’.

Extrinsieke waarde van je optie is de premie die je betaalt voor de potentie van de optie. Deze is gekoppeld aan de looptijd: hoe langer de looptijd hoe hoger de premie.

Vergelijk het maar met het kopen van een 1e klas vliegticket: hoe langer de vlucht duurt hoe meer je daarvoor over hebt. De andere factor is de IV, oftewel: wat is de verwachting van de markt voor dit aandeel?

Hoe hoger de IV, hoe hoger de premie van je optie

Logisch, want als de verwachting is dat een aandeel 100% kan stijgen, heb je daar meer geld voor over dan wanneer de verwachting is dat het aandeel 25% zal stijgen.

Hier komt dan ook direct een mogelijk voordeel uit voor LEAP-optiebeleggers. Aandelen die een lange neerwaartse daling kennen, zoals Alibaba, PayPal, Polestar, Nio etc., hebben door de lange daling een lage IV gekregen. Je betaalt dus een (relatief) lage premie voor de opties.

Nou hoor ik je denken: "logisch, wat maakt dat nou een voordeel?" Terechte vraag, ga ik proberen te beantwoorden.

Hoe enthousiaster de markt, hoe duurder de optie

IV is in feite het enthousiasme van de markt over toekomstige koersbewegingen van een aandeel.

Taylor Swift & Son Mieux

Je zou het kunnen vergelijken met een concert. Voor Taylor Swift ben je de absolute hoofdprijs kwijt voor een kaartje, de markt verwacht immers een onvergetelijke show en de gegeven shows van dat jaar onderstrepen deze verwachting. Taylor Swift is een aandeel met een hoge IV en een hoge premie.

Nu kon je de afgelopen jaren ook voor een tientje naar een optreden van Son Mieux in het Paard in Den Haag, die voordat ze de hit Multicolor schreven onder de radar verbleven. Er was weinig enthousiasme over de concerten en daarmee betaalde je een lage prijs voor een kaartje. Uiteindelijk was het voor iedereen die er is geweest een (onverwacht) fantastische show.

Inmiddels is het enthousiasme rondom Son Mieux enorm toegenomen en betaal je $50 voor een kaartje.

Afijn, we gaan het allemaal wat concreter maken. IV en OTM leap-opties kunnen voor een verrassende combinatie zorgen voor beleggers die niet te beroerd zijn om op koopjesjacht te gaan. Doordat je de tijd en kennis hebt om analyses en onderzoek te doen over aandelen die afgestraft zijn, kun je een aandeel tegenkomen waar de markt ontzettend lage verwachtingen van heeft, maar jij juist potentie ziet.

Dit kan zowel door fundamentele analyse als technische analyses het geval zijn. Als je gelijk blijkt te hebben en de markt ontdekt wat jij al eerder zag in het aandeel, geniet je van de kracht van een toenemende IV en daardoor een stijgende premie op je optie. Dat is waar de kracht van OTM leap-opties en IV in zit.

Voorbeeld: PayPal

Op dit moment kent PayPal een IV van 45%. Dit is relatief laag in vergelijking met bijvoorbeeld Berkshire Hathaway (15%), CleanSpark (125%) en Digital World Acquisition Corp (230%).

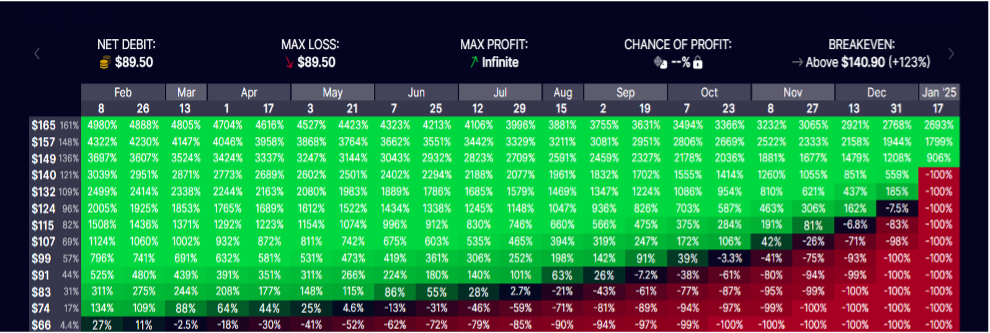

De onderstaande tabel is gemaakt via optionstrat.com, een site die ik vaak gebruik voor het uitwerken van leap opties en de mogelijke winsten en verliezen in kaart te brengen. Het is wellicht even puzzelen als je naar de tabel kijkt, maar ik zal je er snel doorheen loodsen.

Aan de linkerzijde zie je de prijs van het aandeel met ernaast in procenten de stijging die het aandeel kan gaan doormaken. De bovenste balk geeft de looptijd weer van de optie tot aan de expiratiedatum.

Je ziet hier duidelijk dat hoe sneller het aandeel stijgt, hoe meer je optiecontract waard zal zijn. Mooi in dit overzicht is ook dat je duidelijk kan zien dat je maximale verlies in dit geval $89,50 zal zijn, namelijk de prijs van het leap contract.

Ik werk hem even uit voor twee mogelijke scenario’s.

- De koers van het aandeel PayPal tikt de $99 aan op 12 juni of op 2 september.

- De koers tikt de $115 aan op eveneens 12 juni of 2 september.

PAYPAL | Stijging aandeel | Januari 2024 $140 LEAP |

$99 (12-06) | +57% | +306% |

$99 (02-09) | +57% | +142% |

$115 (12-06) | +82% | +830% |

$115 (02-09) | +82% | +566% |

Het moge duidelijk zijn; leaps kunnen voor buitenkansjes zorgen en een mooi rendement opleveren. Maar je bent wel altijd gebonden aan je uitoefenprijs en tijdsduur, waardoor de kans dat je aan het einde van de looptijd op $0 eindigt altijd aanwezig is.

Daarnaast is een markt die neerwaarts of zijwaarts beweegt, funest voor je LEAP (in een volgend artikel meer over de grootse valkuilen van LEAPS).

Zoals JDB ooit mooi wist te posten:

“Opties lukken vaker niet dan wel, maar je hebt er maar een paar nodig per jaar om een mooi rendement te halen.”

Het vervolg: deel 3 & 4

Voor een ieder die het tot het einde heeft gehaald; chapeau! Ik hoop oprecht dat je er wat aan hebt gehad en dat het duidelijk genoeg is opgeschreven. Mocht je nog vragen hebben, weet je me te vinden.

De volgende twee onderwerpen die ik op de planning heb staan zijn:

- De grootste valkuilen van leaps en hoe ik 85% van mijn portfolio verloor

- Praktijkvoorbeelden van leap-opties die ik op mijn radar heb

Meepraten over dit artikel kan in onze exclusieve Discord community voor Members.