In de laatste podcast aflevering hintte ik er al even op, dat na elke (stevige) stijging een opvolgende daling mensen tot twijfelen brengt. "Wat is er aan de hand?" en "kijk wat ze op het nieuws zeggen over het gevaar in de markten".

De markt gaat nooit in een rechte lijn omhoog, dus we moeten simpelweg accepteren dat dalingen erbij horen. Het nieuws verkoopt sensatie en advertentieruimte die kijkers nodig heeft, dus we moeten accepteren dat dit om die reden meestal ruis is.

Analisten van banken wisselen elkaar daarnaast meerdere keren per maand af met extreem euforische en alarmistische analyses, waarbij ze vaker ongelijk dan gelijk hebben in hun voorspellingen.

Wat er wat mij betreft toe doet om een beeld te kunnen schetsen van de weg vooruit, is een mix van dit alles, maar niets in z'n eigen isolement. De wereld is complex en simpelweg niet te vangen in een indicator of via de mening van een analist.

Onzekerheid over de markt

Het spel dat we spelen is er eentje van onzekerheden, waarbij we beloond worden voor acties op basis van signaal en gestraft worden voor onze emotionele acties op basis van ruis.

Door bij De Lange Termijn tools en inzichten te bieden aan beleggers, proberen we bij te dragen aan het signaal en dus minder aandacht en waarde te geven aan alle ruis. Zonder garanties, maar wel met meer waarschijnlijkheden op je netvlies.

Ik ga je in dit (lange) artikel laten zien hoe ik er op dit moment naar kijk - op basis van de data, aangevuld met mijn eigen ervaring als duiding op de betekenis van de signalen.

"Moeten we ons al zorgen maken over alle markt-waarschuwingen, of is dit slechts een fase zoals we doorgaans meerdere keren per jaar zien?"

Het grotere geheel: rugwind

De paraplu die we allemaal zouden moeten hanteren, is "het grote kader". Dat is niet de markt, niet Bitcoin, niet Goud en niet een lijn op een grafiek.

Wat het wel is valt samen te vatten onder "macro", het tegenovergestelde van "micro".

Het macro-plaatje bepaalt grotendeels de omstandigheden waarin markten kunnen gedijen. Is het macro-plaatje goed, dan doen risicobeleggingen het goed (en andersom).

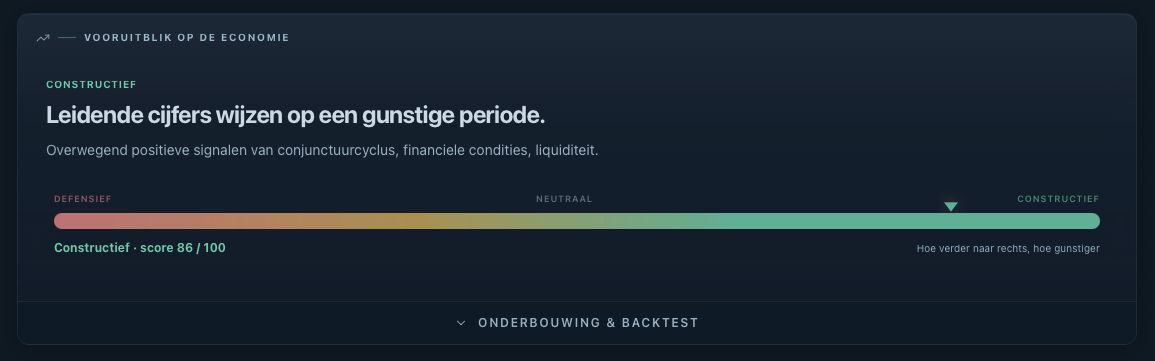

En hoe staat dit macro-plaatje er nu voor: positief, constructief, stimulerend - hoe je het ook wilt benoemen. Dat kun je ook zien in het macro-dashboard.

Constructief leverde gemiddeld +10,2% in de volgende zes maanden op, defensief slechts +2,5%

Stijgende inflatie in Macro Zomer

We zitten in Macro Zomer en de fase in de cyclus is vooralsnog stabiel. Nog geen reden om aan het volgende seizoen te denken (Herfst: tevens het slechtste seizoen voor risico-beleggingen).

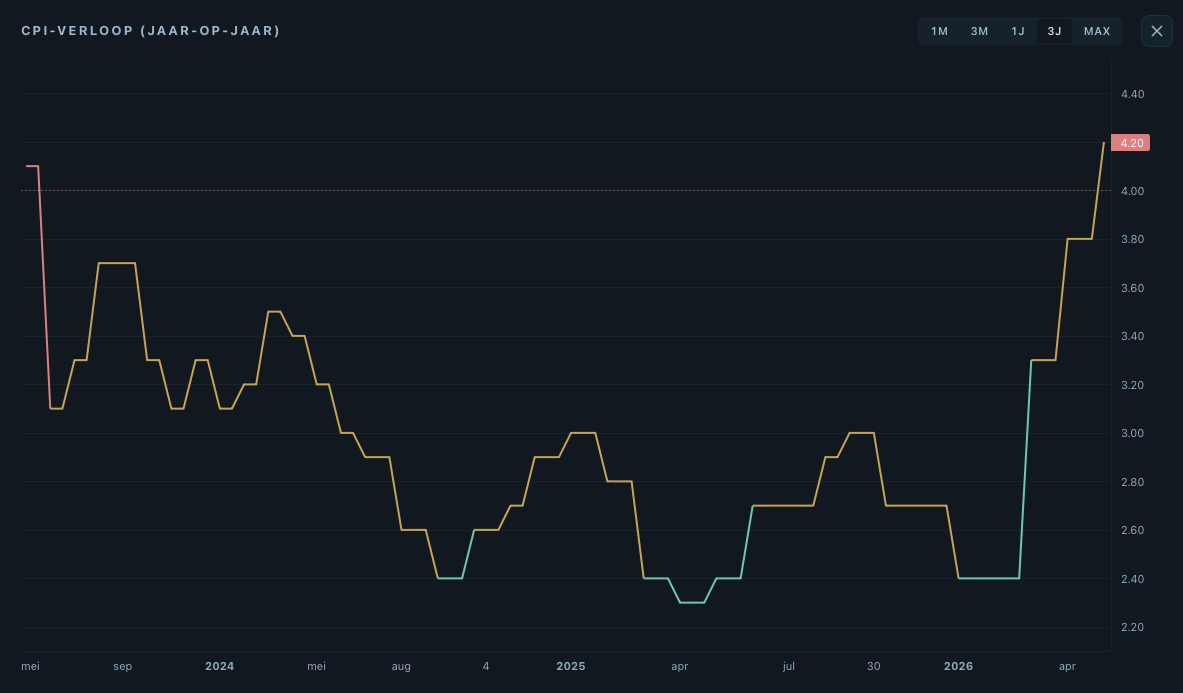

Groei en inflatie bewegen stevig binnen het huidige seizoen. Dat is kenmerkend voor deze fase, waarbij de economische groei positief is, maar inflatie ook begint op te lopen.

Het meest recente inflatiecijfer in Amerika was het hoogste sinds april 2023. Dit is reden voor de Centrale Banken om even goed op te letten wat het de komende maanden gaat doen qua trend.

Loopt het te hard op, dan is de verwachting dat ze niet zomaar de rente zullen verlagen. Er wordt nu zelfs gerekend op de mogelijkheid van een renteverhoging in plaats van verlaging.

Geen renteverlaging hoeft geen probleem te zijn voor de markten, maar wel voor rentebetalingen op schulden. En dat kan dan weer doorwerken in de markten.

Maar zover zijn we nog niet, dus voor nu een "notitie".

Dat is volgende week al, en precies het soort gebeurtenis dat de afkoeling in de markt kan versnellen of keren.

Even in de gaten houden dus, waar daar op gehint gaat worden.

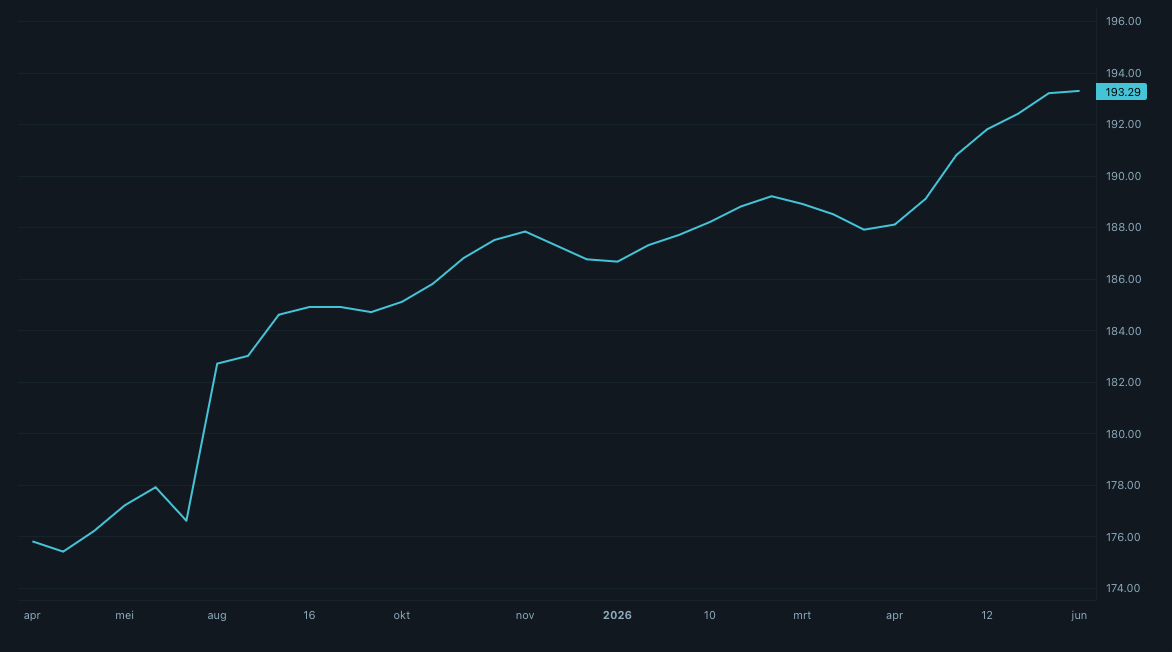

Liquiditeit is stijgende, jaar op jaar

Er komt meer geld bij in de wereld, wat blijkt uit de stijgende trend in de Global Liquidity Index die we volgen via CrossBorderCapital (Michael Howell). Zij hebben hier hun levenswerk van gemaakt en elke week updaten we de grote lijnen van liquiditeit met de vraag: "neemt het toe of vlakt het af?"

Financiële condities zijn ruim genoeg als stimulans

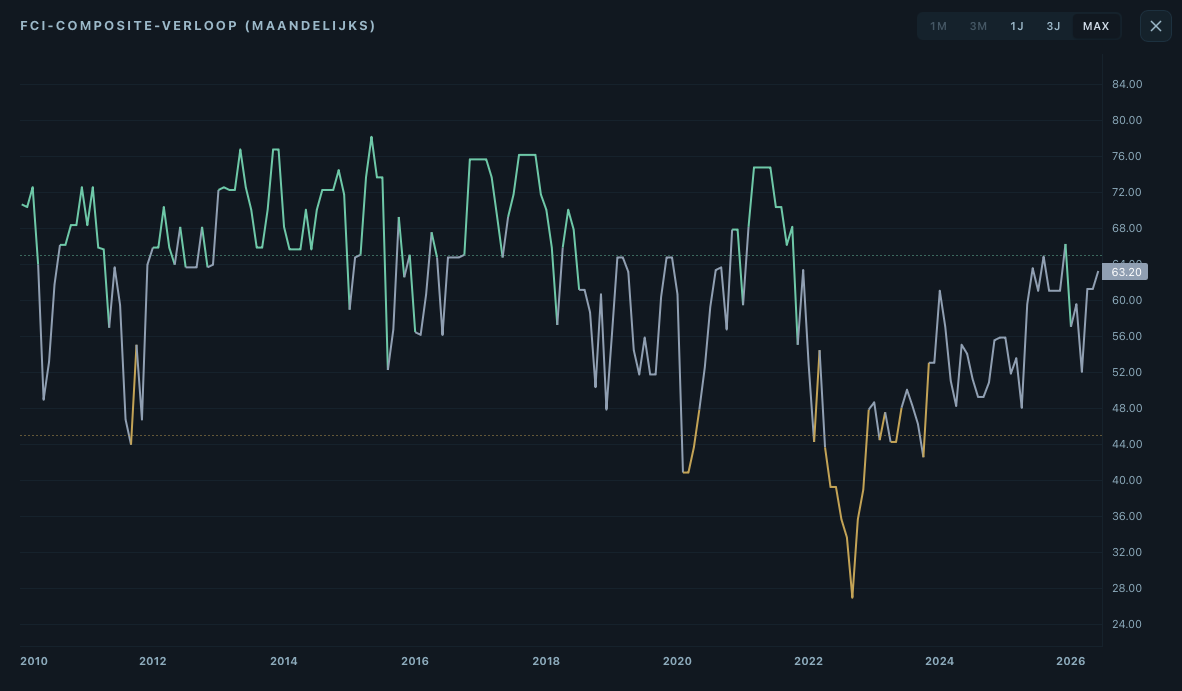

De DLT Financial Conditions Index bundelt zes signalen uit de (kapitaal)markten tot een rapportcijfer van 0 (extreem krap) tot 100 (extreem ruim).

De score zegt iets over hoe makkelijk geld door het systeem circuleert: hoe goedkoper en beter beschikbaar kapitaal is, hoe meer rugwind voor risico-assets.

Voor de laatste keer dat het "echt ruim" was, moeten we terug naar de periode 2020/2021. Sinds september 2022 wel in een stijgende lijn, wat rugwind heeft gegeven aan de markten.

De vraag is dus of het nog op 2020/2021 niveaus gaat komen (ruim) en wat er in zo'n geval als extra "boost" aan de markten gegeven kan worden. Time will tell...

Economische bedrijvigheid

Daarnaast moet ook de economie in expansie zijn om tot een stimulerend macro-klimaat voor beleggingen te komen.

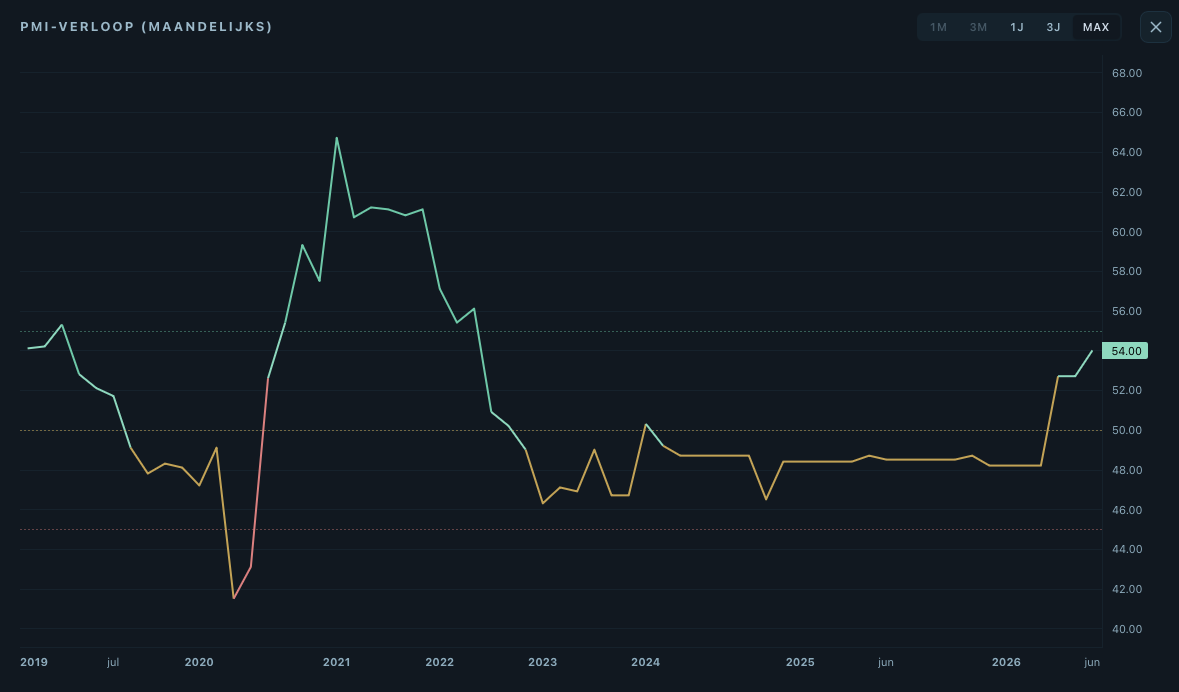

Een van de maatstaven die we volgen is de PMI, waarbij we de volgende niveau's intekenen:

- Onder 45 - stevige krimp. Industriele bedrijvigheid trekt zich terug; vaak een recessie-signaal.

- 45 tot 50 - lichte krimp. Vertraging; nog geen contractie maar wel druk op winsten.

- 50 tot 55 - lichte expansie. Gezonde groei; geen oververhitting.

- Boven 55 - stevige expansie. Sterke vraag; risk-on omgeving voor cyclische sectoren.

Recentelijk is de PMI boven de 50 uitgekomen, wat kan duiden op economische gezonde groei. Het volgende cijfer komt uit in juli, waarbij belangrijk is dat de trend stijgende - of tenminste niet dalende gaat zijn.

En dan hebben we nog veel meer cijfers en indicatoren die we volgen in het dashboard, maar ik denk dat je het plaatje wel op je netvlies hebt, en dat het duidelijk is waar ik naartoe wil:

Het macro-plaatje ziet er op z'n minst ruim voldoende uit op dit moment, maar wel met zorgen over de rente en (stijgende) inflatie - typisch voor Macro Zomer.

De markten koelen wat af

Dan heb je onder de macro-paraplu (het klimaat), natuurlijk nog de markten die hun ding doen binnen dat klimaat.

En ja, markten bewegen op-en-neer, met golven van meerdere maanden omhoog en meerdere maanden omlaag. De cadans is als eb-en-vloed.

We hebben net een paar maanden extreme stijgingen gezien bij risico-assets, dus het zou niemand moeten verbazen dat er na zo'n oververhitte periode weer wat schaduw opgezocht moet worden.

Gelukkig maar, want zou dit niet zijn dan zou ik me pas echt zorgen maken. Te lang in de volle zon zitten geeft pijnlijke (brand)wonden en dan ben je de rest van de zomer wel klaar met genieten.

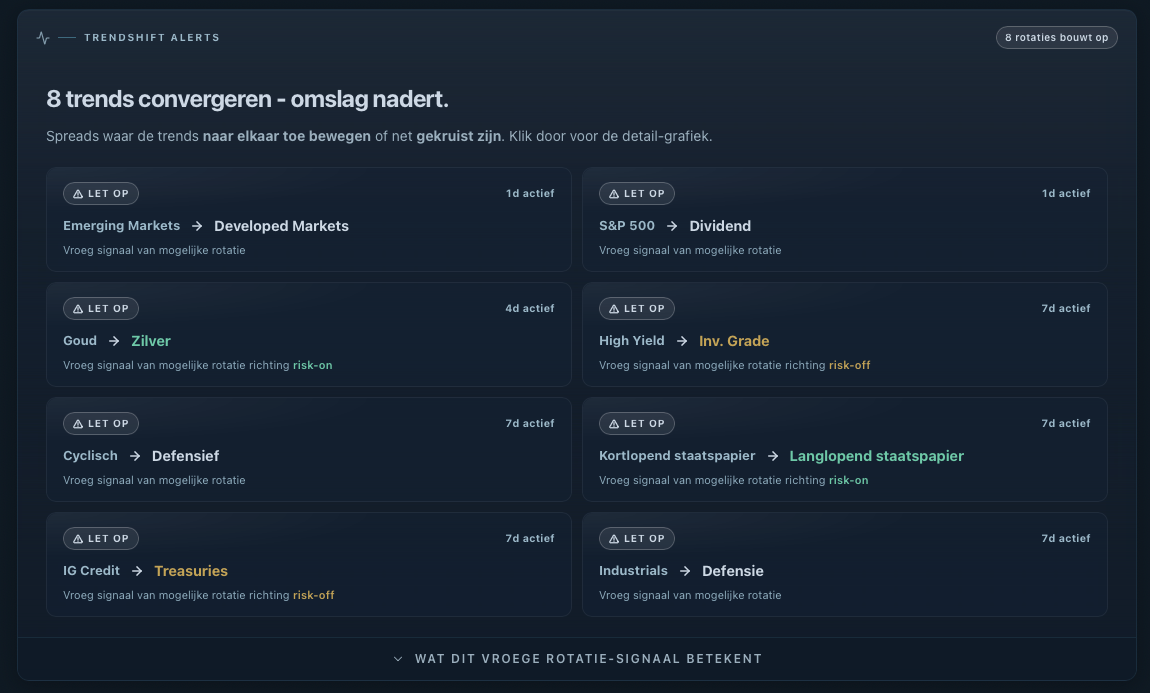

Van offensief naar defensief

Ook al is het nog risk-on, toch beginnen we te zien dat er wel wat meer offensieve beleggingen ingeruild worden voor wat meer defensievere beleggingen. De onderstromen lijken een beetje te keren - voor nu dan, want het moet nog bevestigd worden uiteraard.

Je kunt deze kerende stromen nu volgen in het rotaties-dashboard.

In tegenstelling tot het Risico Klimaat, dat alleen puur risk-on/off meet, telt deze momentum-meter ook de offensief/defensief-paren mee.

De balk die zichtbaar is, zet de huidige duur af tegen hoe lang zulke bewegingen normaal duren.

Overigens vooral belangrijk om op te merken dat het geen "markt-timing" tool is, maar een manier om context te geven bij draaiende stromingen in de markten.

En voor nu lijkt er al een tijdje afkoeling gaande te zijn EN die afkoeling recentelijk versnelde.

2026: de aandelenmarkt doet z'n eigen ding

Het verhaal van 2026 tot nu is dat de aandelenmarkt volledig zijn eigen ding doet, gedreven door verhalen en investeringen in voornamelijk technologie (AI etc).

De andere markten, waaronder crypto en ook edelmetalen, moeten het doen met tegenvallers - terwijl hun buurman record na record bleef vestigen.

Bitcoin staat alweer 50% onder zijn top (okt 2025) en Zilver doet het met -47% (jan 2026) al niet veel beter.

Dat is ook goed te zien in de verschillen qua cyclus-fasen waarin de markten verkeren. Aandelen met rugwind, crypto en edelmetalen plassend tegen de wind in.

Wat gebeurt er als aandelen beginnen te dalen en crypto en edelmetalen nog steeds tegenwind hebben? Niemand weet het exact te voorspellen, maar we kunnen wel inschatten dat alles dan even zal afkoelen.

Maar ik denk dat zowel crypto als edelmetalen al een zeer grote daling achter de rug hebben, terwijl de aandelenmarkt alleen maar nieuwe records en stijgende koersen heeft gezien.

En dus hoeft een tijdelijke daling bij aandelen niet per definitie dramatisch te zijn voor de andere twee.

De komende maanden

De zomer staat voor de deur, veel beleidsmakers en financiele spelers zijn met vakantie (algoritmes slapen echter nooit) - wat historisch gezien niet de beste drie maanden van het jaar inluiden.

Juli is meestal nog goed, maar augustus en september dan weer matig tot slecht.

We gaan het zien en je hoeft sowieso mij niet op mijn woord te geloven, want je kunt het zelf elke dag bijhouden en in de gaten houden via het DLT Dashboard.

Voor nu nog geen reden tot stress en wellicht even van de zomer gaan genieten. Want over het algemeen zijn de komende maanden niet de maanden waar je het als belegger van moet hebben (famous last words).

Tot de volgende update!