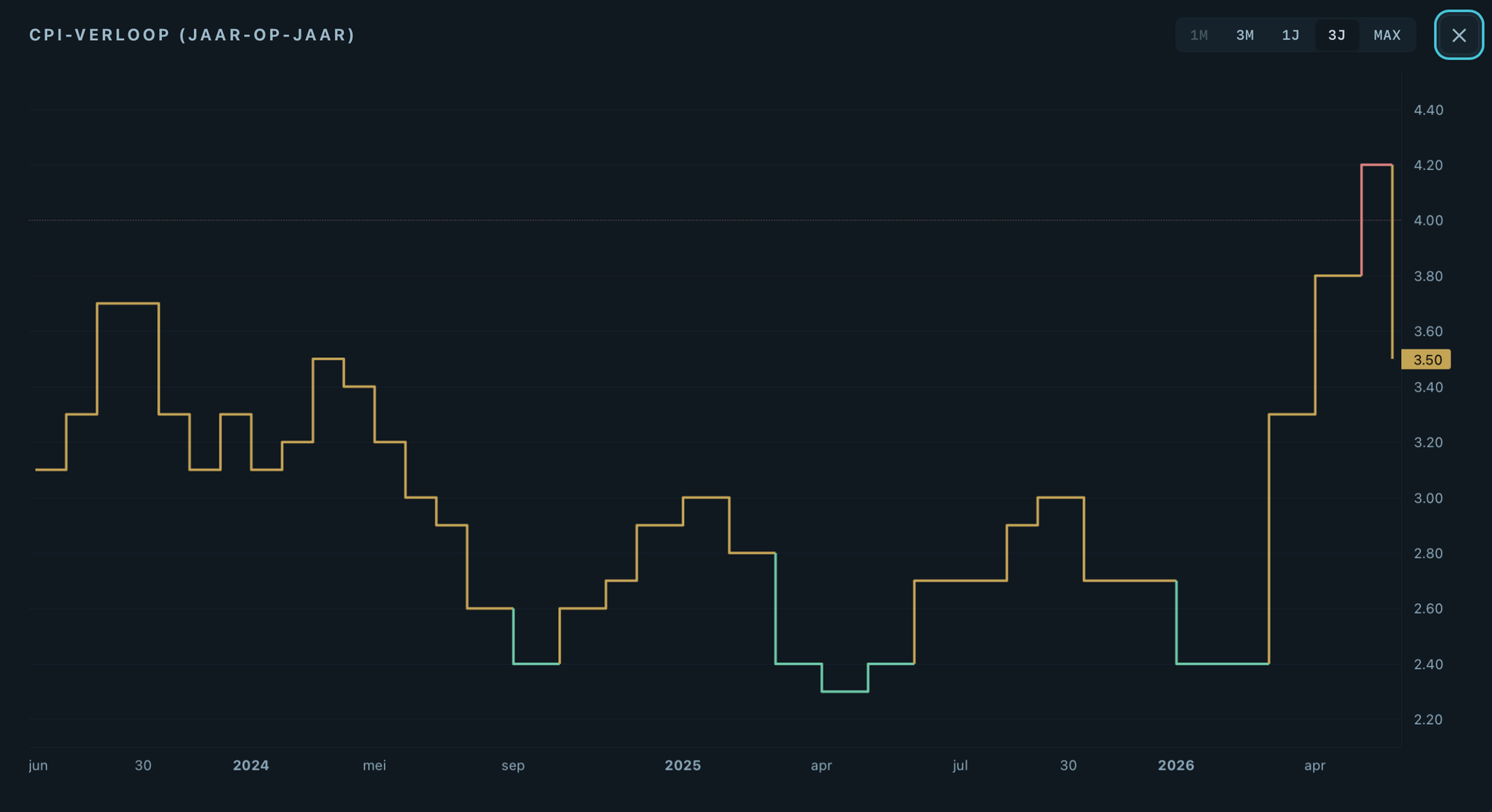

Eindelijk eens een meevaller uit de hoek waar iedereen zenuwachtig naar keek. Het Amerikaanse inflatiecijfer dat deze week uitkwam, viel lager uit dan gevreesd: de inflatie zakte naar 3,5% op jaarbasis, terwijl de markt op 3,8% rekende.

En de kern-inflatie - dat is de inflatie zónder de grillige energie- en voedselprijzen, en dus de maatstaf waar economen naar kijken - zakte naar 2,6%; het laagste niveau sinds februari.

De markt haalde opgelucht adem. De kans op een renteverhoging door de Amerikaanse Fed volgende maand kelderde ineens van 42% naar 16%.

Maar - en je voelde 'm al aankomen - ik blijf nuchter. Want het cijfer werd vooral omlaag getrokken door een scherpe daling van de energieprijzen, en laat die nou juist begin deze maand alweer aan het opkruipen zijn. Eén zwaluw maakt nog geen zomer. Dit is opluchting, nog geen bevestiging.

Het nieuws is de ruis, het dashboard is het signaal. Dus laten we door die opluchting heen kijken naar wat de data zelf zegt.

Wat er afgelopen week veranderde

Onder de motorkap gebeurde er deze keer wél het een en ander, en het meeste daarvan had niets met stemming te maken.

De opvallendste verschuivingen:

- Edelmetalen zakten door naar een bear market (een aanhoudend dalende trend)

- Een aantal grote technologiefondsen kreeg op het dashboard een negatiever oordeel

- En tegelijk verbreedde de markt zich - de afgelopen weken deden steeds meer aandelen mee met de opgaande trend.

Dat zijn het soort signalen waar ik echt op let.

Het beleggerssentiment kantelde ook wel: het dashboard bestempelt de huidige stemming zelfs als "een mogelijk gunstig moment", simpelweg omdat uitgesproken angst historisch vaker een kans dan een gevaar bleek.

Maar heel eerlijk: sentiment is de ruizigste graadmeter die we hebben. Het springt van week tot week alle kanten op. Ik weeg het daarom bewust licht - het is een voetnoot, geen kompas.

Het grote kader: waar de inflatie nu écht staat

De paraplu waar alles onder valt blijft het macro-plaatje, en deze keer kan ik moeilijk om de inflatie heen, want dat was hét onderwerp van de week. Laat ik het even fatsoenlijk uit elkaar trekken.

De meeste aandacht ging naar dat kopcijfer van 3,5%, maar de echte opsteker zit in de kern-inflatie van 2,6%. De kop danst mee op de energieprijzen en springt alle kanten op; de kern is de rustige onderstroom, en die koelt dus af.

Dat is het goede nieuws.

Het minder goede nieuws: het is nog geen gelopen race. De prijscomponent in de bedrijfsenquêtes staat nog altijd gloeiend heet, en de energiedaling die het cijfer deze maand drukte, was volgens de meeste economen deels tijdelijk.

Lees verder als PLUS-lid

Alles wat we doen: deepdives, live portfolio's, dashboard en community. €250/jaar.

Word PLUS-lid → Al lid? Log in