Toen ik begon met beleggen, eind 2019, was Beyond Meat overduidelijk één van de populairste aandelen. Twitter, fora en communities stonden vol met berichten over hun geweldige missie en hoe groot dit bedrijf zou gaan worden.

De aanname leek destijds overtuigend: de jongere generatie kiest voor bewustere, duurzamere voeding. Plantaardig vlees was dé manier om te laten zien dat je geeft om het klimaat.

In 2019 ontstond er een perfecte storm: Beyond Meat ging naar de beurs, de omzet steeg fors, en analisten voorspelden dat de markt voor plantaardig vlees net zo groot kon worden als de vleesmarkt. Net zoals plantaardige melk dat was gelukt in de zuivelindustrie.

Combineer dat met de pandemie begin 2020, waardoor veel jonge mensen begonnen te beleggen, en het feit dat Beyond Meat één van de meest lovable brands was in de VS en Europa… en dan is geen prijs te gek.

Toch ben ik al lange tijd kritisch op het aandeel. In 2022 noemde ik het zelfs één van mijn favoriete shorts — naast Fisker, dat inmiddels niet meer bestaat — terwijl ik dat normaal gesproken nooit zeg. Ik focus liever op kansen dan op misbaksels, zeker als ik geen skin in the game heb.

In 2024 schreef ik op dit platform een uitgebreide analyse over Beyond Meat. Het aandeel was toen al flink gedaald, maar ook toen bleven de vooruitzichten sterk negatief.

Mijn conclusie destijds was waarschijnlijk de meest negatieve van alle aandelen die ik hier heb geanalyseerd:

Mijn persoonlijke mening is dat Beyond Meat al jarenlang een sterke short is. En helaas lijkt mijn thesis niet veranderd. Ik acht de kans aanzienlijk dat dit bedrijf naar nul gaat, of goedkoop wordt overgenomen.

Sindsdien is de koers nog eens met -85% gedaald. Dat brengt het totaal op een -99,5% (!) daling in vijf jaar tijd.

Kunnen we iets leren van het fiasco rondom Beyond Meat? Absoluut. Door de jaren heen zijn me een paar dingen opgevallen waar waardevolle lessen uit te trekken zijn.

En natuurlijk wil ik ook die ene prikkelende vraag beantwoorden: is Beyond Meat nu, op dit absolute dieptepunt in waardering en sentiment, stiekem wél een interessante belegging geworden?

De hype was groter dan de markt

Toen Beyond Meat in 2019 naar de beurs ging, was het één groot succesverhaal. Iedereen sprak over de “vleesrevolutie”, supermarkten vulden hun schappen, en zelfs McDonald’s testte een Beyond Burger.

Maar de perceptie van vraag bleek compleet vertekend. Onderzoeken toonden aan dat:

- Slechts een klein deel van de bevolking structureel plantaardig eet (minder dan 5%).

- De meeste mensen vleesvervangers proberen, maar daarna weer afhaken door smaak, prijs of textuur.

- De markt veel trager groeit dan voorspeld — vooral buiten niche-steden en landen.

- Volgens Nielsen consumeert nog geen 1 op de 10 huishoudens regelmatig plantaardig vlees.

In 2022 tweette ik hier al over: de totale markt voor plantaardig vlees in de VS was toen slechts $1,4 miljard. De waardering van Beyond Meat aan het begin van dat jaar? Bijna $12 miljard. En dat terwijl Beyond Meat allesbehalve de markt domineerde.

Deze onderzoekscijfers laten zien dat de markt relatief klein is. Een CAGR van 17.8% is oké als de basis groter is.

— Jasper | De Lange Termijn 💡 (@JasperDLT) August 4, 2022

Nu blijft het vele jaren peanuts voordat genoeg spelers serieuze omzet kunnen maken. $BYND $OTLY pic.twitter.com/EJa1omTvDO

Uiteraard zijn er innovatieve sectoren die de komende jaren een gigantische groei laten zien. Maar in dit geval was die groei slechts iets bovengemiddeld, met een verwachte stijging van 17,8% per jaar.

Er was duidelijk een disconnect tussen de perceptie en de realiteit: “iedereen praat erover, iedereen wil plantaardig vlees” — maar de cijfers vertelden een ander verhaal. Als belegger moet je het lef hebben om die cijfers zelf te achterhalen.

De koersdaling in cijfers

Er is al jarenlang weinig hoop aan de horizon voor Beyond Meat. Als aandeelhouder moet je alleen het lef hebben om de cijfers onder ogen te komen:

- Dalende omzet: consumenten keren terug naar echt vlees.

- Hoge kosten: productiekosten blijven hoog, marges blijven negatief.

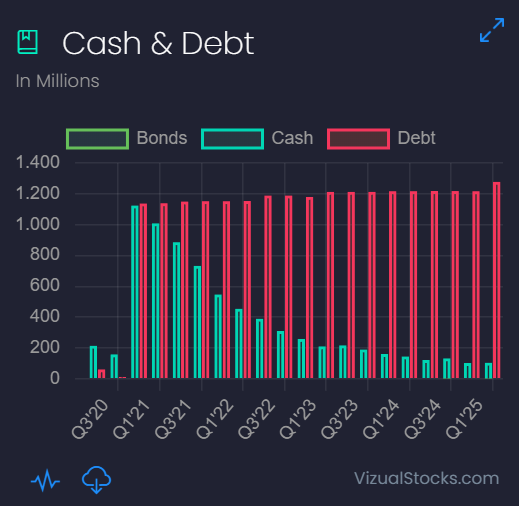

- Schulden en cashburn: de cashpositie daalt, de schuldenlast stijgt, en het risico op verwatering neemt toe.

- Winstgevendheid: nooit in beeld gekomen.

Het is al jaren zichtbaar dat dit bedrijf een enorme uitdaging heeft en het hoogstwaarschijnlijk niet zelfstandig gaat redden. Deze grafieken vertellen het hele verhaal.

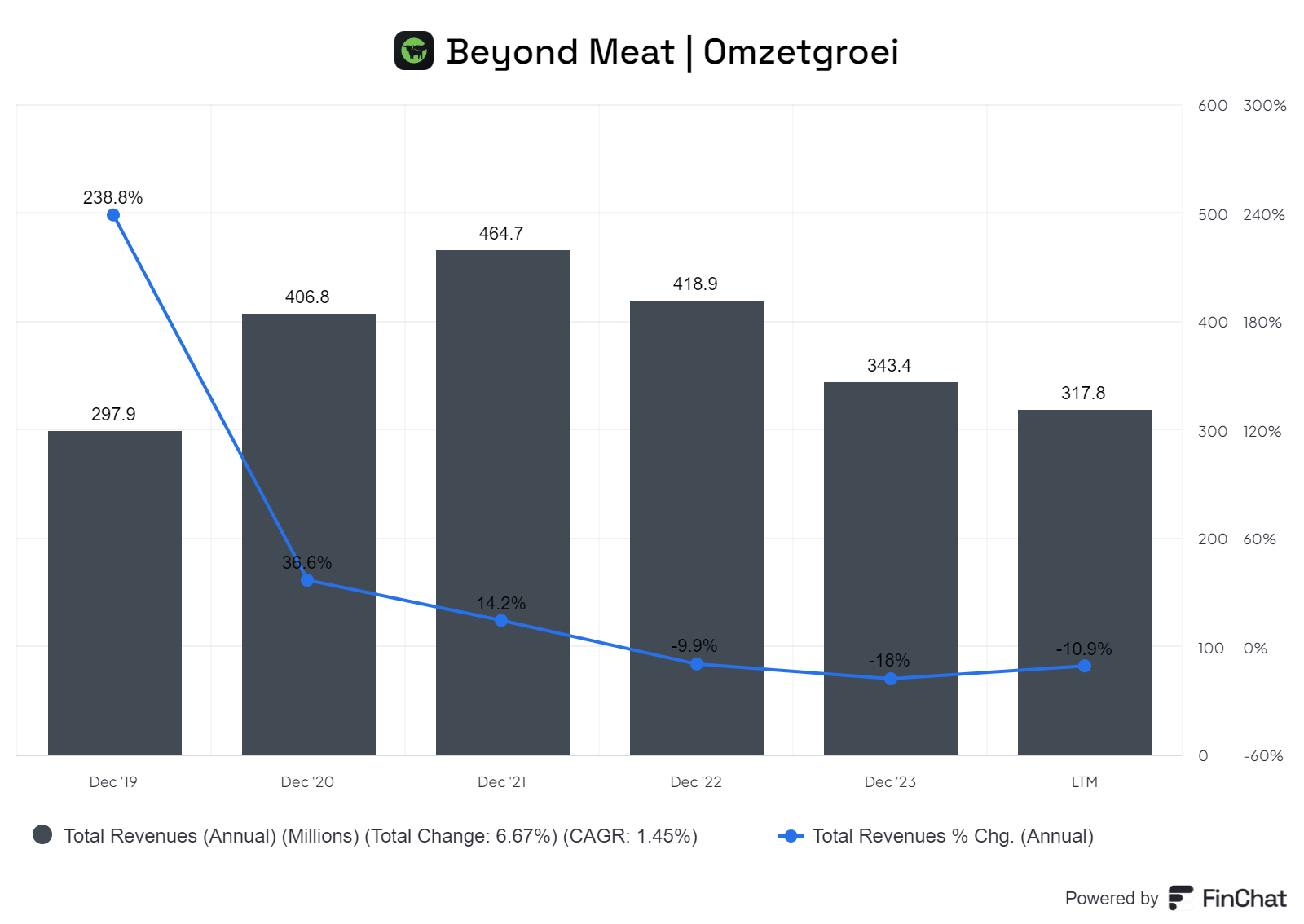

Eén van de meest overduidelijke (en simpele) signalen om op te letten, is de trend in de omzet. Deze grafiek plaatste ik in mijn analyse van 2024, met de opmerking:

Beyond Meat behaalde haar hoogste omzet in 2021, met $464 miljoen. In de afgelopen twaalf maanden is dat slechts $317M - een afname van bijna 32% in de afgelopen drie jaar.

Destijds kreeg ik behoorlijk wat pushback op mijn analyse, omdat Beyond Meat in de ogen van velen een nobel doel nastreeft: meer plantaardig vlees, goed voor de wereld. En die gedachte steun ik in de kern absoluut.

Maar bedenk goed voor jezelf waarom je ergens in belegt: omdat je de missie steunt, of omdat je geld wilt verdienen? Soms gaan die twee samen — vaak helaas niet.

Commissievrij beleggen voor iedereen. Automatiseer je groei aan de hand van een pie (mandje), ontvang dagelijks rente en beleg al vanaf €1 met fractionele aandelen.

Lees onze review en ontvang een gratis fractioneel aandeel als je een account opent.

Is er nog redding mogelijk?

Het liefst schrijf ik over aandelen die kansen bieden voor jou als belegger, zoals bedrijven die misschien zijn afgeschreven, maar stiekem signalen tonen dat ze weer tot leven kunnen komen. Maar eerlijk gezegd: dit wordt lastig.

- De omzet daalt al jaren en blijft dalen

- De marges zijn sterk negatief en ze zijn jarenlang verliesgevend

- Er zitten aanzienlijk meer schulden dan cash in het bedrijf: circa $1,1 miljard aan schulden

Beyond Meat kan alleen overleven als het de kosten drastisch verlaagt en de smaak én prijs dichter bij echt vlees weet te brengen. Maar dat lijkt te laat.

Nu de hype is verdwenen, beseft de massa dat een duurder product met een mindere smaak simpelweg geen logische keuze is in de supermarkt. Zeker niet in tijden waarin boodschappen al flink duurder zijn geworden.

Een overname door een concurrent? Dat zou nog kunnen. Beyond Meat blijft een sterk en herkenbaar merk. Maar eerlijk is eerlijk: dat lijkt me allesbehalve een sterke thesis om een investering op te baseren. En met deze schuldenlast zou ik er geen cent aan durven riskeren.

Ontvang verrassende ideeën, diepgaande inzichten en toegang tot onze portefeuille — zonder zelf tientallen uren onderzoek te doen.

✓ Actueel inzicht in onze portfolio's

✓ Analyses die je uren research besparen

✓ Inzichten over aandelen, crypto én ETF's

✓ Volledige toegang tot de community