In 2021 was Klarna hét fintech-sprookje. Iedereen wilde een stukje van de Buy Now, Pay Later-hype. Nu, vier jaar later, heeft Klarna (KLAR) eindelijk de sprong gemaakt naar Wall Street.

De Zweedse fintech kondigde dinsdag 2 september aan naar de NYSE te komen met een waardering van zo’n $14 miljard. Dat is een stuk minder dan de piek van $45 miljard in 2021, toen Klarna de meest waardevolle startup van Europa was, maar wel een flinke sprong ten opzichte van het dieptepunt van $6,7 miljard in 2022.

Volgens Bloomberg wordt het aandeel hoogstwaarschijnlijk vanaf 9 september verhandelbaar.

Persoonlijk ben ik absoluut geen voorstander van de “Pay Later”-variant die Klarna groot maakte. In mijn ogen stimuleert het slechte financiële keuzes en maakt het ontzettend makkelijk om schulden op te bouwen.

Maar als belegger kan het lonen om je persoonlijke mening soms opzij te schuiven—mits het niet druist tegen je principes, uiteraard. Dus de vraag die ik mezelf stel: is dit een koopkans, of eentje die je rustig op de plank laat liggen?

Klarna, ooit van gehoord?

Klarna begon ooit met één simpel idee: koop nu, betaal later. Grote kans dat je het kent, want veel webshops in Nederland en België bieden het standaard aan.

Bestel je sneakers of iPhone vandaag, dan schuif je de rekening gewoon een paar weken vooruit – rentevrij. Voor jou voelt dat lekker flexibel, voor de webshop betekent het meer verkoop, en Klarna verdient aan transactiekosten en klanten die te laat betalen.

Maar inmiddels is Klarna veel meer dan een moderne loanshark. Hun app is uitgegroeid tot een complete shoppinghub: je vindt er aanbiedingen, regelt je betalingen, maakt virtuele kaarten aan en kunt er eigenlijk je hele shopervaring in kwijt.

Hun ambitie is duidelijk: Klarna wil niet de zoveelste betaalprovider zijn, maar de digitale bank én kassa van een hele generatie.

Wat hen bijzonder maakt? Hun branding. Waar banken grijs en saai blijven, knalt Klarna in felroze over je scherm, met campagnes waarin beroemdheden als Snoop Dogg, Shaq, Paris Hilton en A$AP Rocky opduiken.

Het voelt meer als een fashionbrand dan als een financiële dienstverlener, en precies daardoor winnen ze enorm marktaandeel bij jongere doelgroepen.

Retail is de exit liquidity?

Klarna verkoopt in totaal 34,3 miljoen aandelen, met een verwachte prijs van $35–$37 per stuk. Maar er is iets opvallends aan de hand. Slechts 5,6 miljoen aandelen zijn nieuw uitgegeven. Daarmee haalt Klarna zo’n $200 miljoen vers kapitaal op.

De overige 28,8 miljoen aandelen komen van bestaande investeerders die hun winst verzilveren. Daarnaast ligt er nog een optie om 5,1 miljoen extra aandelen te verkopen.

Normaal gesproken gebruiken bedrijven een IPO om groeikapitaal binnen te halen. In dit geval lijkt het vooral bedoeld om vroege aandeelhouders eindelijk van hun rendement te voorzien.

Is dat goed of slecht nieuws? Persoonlijk zie ik liever een IPO die draait om groeiplannen, zeker omdat Klarna verlieslatend is en extra kapitaal goed zou kunnen gebruiken. Maar het is nog te vroeg om te zeggen of retailbeleggers hier vooral exit liquidity zijn, of dat er genoeg potentie voor koersstijging in zit.

Een paar dingen die mij opvallen aan deze IPO:

Het voordeel: je koopt Klarna nu tegen een veel aantrekkelijkere prijs dan in 2021, toen de hype rond groeiaandelen op z’n hoogtepunt zat.

Het nadeel: het bedrijf is nog altijd verliesgevend. Net als concurrent Affirm blijft de grote vraag of Klarna ooit een solide en winstgevend businessmodel kan neerzetten.

Commissievrij beleggen voor iedereen. Automatiseer je groei aan de hand van een pie (mandje), ontvang dagelijks rente en beleg al vanaf €1 met fractionele aandelen.

Lees onze review en ontvang een gratis fractioneel aandeel als je een account opent.

Aardige groei, maar flink verlies

Klarna heeft zo’n 111 miljoen actieve klanten verspreid over 26 landen. Je mag dit gerust een fintech-gigant noemen. Ook kun je stellen dat Klarna de afgelopen jaren een flinke groei heeft laten zien:

- Volledig jaar 2024: $2,81 miljard omzet (+24% YoY)

- H1 2025: $1,52 miljard omzet (+21% YoY)

- Q1: $701 miljoen (+15%)

- Q2: $823 miljoen (+20%)

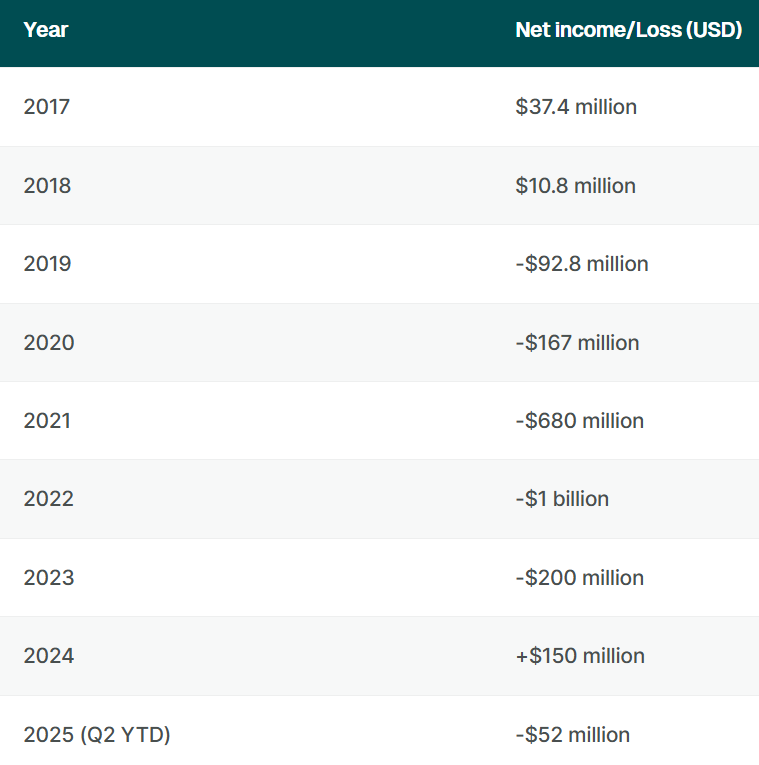

Dit zijn de cijfers van de afgelopen jaren:

Bron: investingintheweb.com

De Buy Now, Pay Later-pionier laat dus zien dat de schaal er nog steeds is. Al zou ik dit niet echt ‘hypergrowth’ noemen die een flinke premium rechtvaardigt.

Maar qua winst? Daar wringt de schoen. Klarna weet af en toe operationele winst te laten zien, maar onderaan de streep blijft het lastig voor hen om structureel nettowinst te boeken. Met -$52 miljoen in de eerste helft van dit jaar.

Reken je gemakshalve door met een groei van 20% over heel 2025, dan kom je uit op een omzet van circa $3,4 miljard. Met een waardering van $14 miljard betaal je dus ruim 4x de omzet, voor een sterk verliesgevend bedrijf met lage marges en degelijke groei.

Conclusie

De Klarna-IPO is eentje waar veel aandacht voor is, maar stiekem ook wel een reality check. De waardering van $14 miljard is een stuk realistischer dan de hype van 2021, maar het bedrijf moet nog altijd bewijzen dat het structureel winstgevend kan worden.

Interessant? Mwa. Ik word er niet meteen enthousiast van. En gecombineerd met het feit dat deze IPO vooral lijkt te draaien om cashen voor vroege investeerders, denk ik dat ik voorlopig lekker vanaf de zijlijn blijf toekijken.

Klarna heeft nog veel te bewijzen, en een waardering van $14 miljard blijft stevig. Als belegger zou je eerst willen zien dat ze zwarte cijfers schrijven én zich weten te onderscheiden in een markt die steeds voller wordt.

Ontvang verrassende ideeën, diepgaande inzichten en toegang tot onze portefeuille — zonder zelf tientallen uren onderzoek te doen.

✓ Actueel inzicht in onze portfolio's

✓ Analyses die je uren research besparen

✓ Inzichten over aandelen, crypto én ETF's

✓ Volledige toegang tot de community